A股收評:7月开門紅!滬指漲1.31%,酒店餐飲股大爆發,遊戲股重挫

7月首個交易日,A股三大指數集體上漲,滬指收漲1.31%報3243點,深證成指收漲0.59%,創業板指收漲0.6%。兩市超3100股上漲,全日成交10246億元,北上資金淨买入26.85億元。

盤面上,電力設備板塊走強,科華數據漲停,上能電氣漲超16%;餐飲板塊午後繼續走強,同慶樓漲停;倉儲物流板塊午後持續走高,德邦股份漲超5%;金融股持續拉升,保險股領漲,新華保險大漲7%;汽車整車、機場航運、景點及旅遊板塊漲幅居前。另外,機器人概念股午後持續下探,綠的諧波跌超10%;傳媒遊戲板塊持續低迷,盛天網絡、世紀華通、三七互娛等多股跌停;通用設備、中藥、醫藥商業等板塊下跌。

具體來看:

酒店餐飲、旅遊景區概念大爆發,同慶樓、長白山漲停,君亭酒店漲超8%,錦江酒店、首旅酒店漲超7%。消息面上,暑期出行於7月1日全面啓動,全國鐵路預計7月1日至8月31日發送旅客7.6億人次,日均發送1200萬人次以上,較2019年同期有較大幅度增長。萬聯證券指出,端午節旅遊市場一派繁榮,暑期旅遊將迎新一輪旺季。建議關注:1)受益於消費升級和消費回流、政策支持與渠道優勢顯著的免稅龍頭;2)受益於跨省遊、出入境遊恢復的旅行社;3)受益於市場佔有率提高實現全國布局的酒店龍頭;4)受益於疫情常態化下客流恢復與消費復蘇、優質卡位的演藝公司。

航空股大漲,吉祥航空漲超7%,中國國航、春秋航空漲超6%。華泰證券認爲,出行鏈短期迎來暑運旺季窗口,需求潛力有望釋放,催化航空/公路/高鐵/機場行情;同時在宏觀經濟弱復蘇下,高股息和“中特估”或將推動公路/鐵路/港口板塊跑出超額收益。

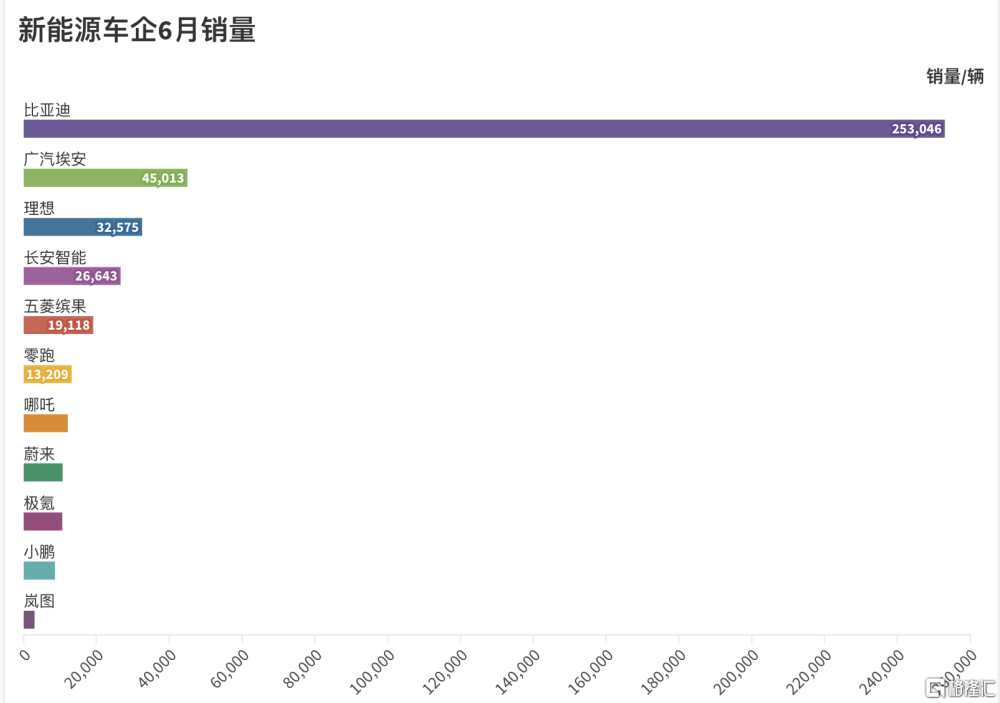

汽車股表現強勁,賽力斯漲停,長安汽車漲超6%,北汽藍谷漲超4%。中金認爲,新能源車下遊需求持續復蘇。乘聯會預計6M23新能源乘用車零售銷量達67萬輛,環比增長15.5%,同比增長26.0%,滲透率約36.6%。據此,中金公司預計2Q23零售銷量170-180萬輛左右,同比增長45+%。往後看,看好新車周期對需求端的催化及價格的支撐,我們預計7-8月銷量維持70萬輛、9月進入旺季有望起量,3Q23新能源車銷量有望達230萬輛左右。

保險股漲幅居前,新華保險漲超7%,中國太保、天茂集團漲超4%。开源證券指出,6月已過,6月末高定價產品停售風險緩解,中報景氣度有望超預期,該行預計部分上市險企2023年上半年NBV增速有望達到20%至30%。關注宏觀穩增長政策催化,壽險仍是全年景氣度確定性較強、政策端擾動較小的品種,中長期看,代理人轉型見效、養老和儲蓄理財需求均有望支撐行業NBV恢復穩健增長。

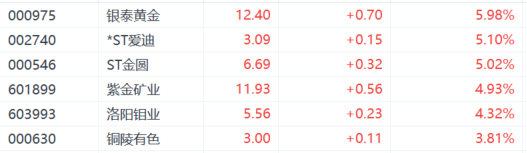

黃金及貴金屬概念股走高,銀泰黃金漲近6%,紫金礦業、洛陽鉬業漲超4%。中金指出,黃金是傳統意義上的抗通脹資產,因此一般認爲通脹下行利空黃金,而該行認爲本輪通脹下行利好黃金,其實並不矛盾,原因在於黃金其實對衝的是“通脹預期”,而不是“實際通脹”。如果投資者對未來的通脹預期下降,黃金才會面臨較大壓力。但在本輪通脹周期中,通脹預期一直沒有太大變化。

遊戲股領跌,盛天網絡跌超19%,神州泰岳跌超14%,世紀華通、電魂網絡、姚記科技跌停。消息面上,隨着暑假的到來,近日,騰訊、網易、米哈遊等遊戲廠商發布暑期未成年人遊戲限玩通知,明確在7月、8月期間,未成年人只能在周五、周六、周日的20時至21時登錄遊戲。

中藥股跌幅居前,太極集團跌停,貴州三力、昆藥集團、東阿阿膠跌超6%。不過中國銀河證券認爲,看好受控費政策影響小的品牌中藥。品牌中藥主要包括中藥老字號和現代知名OTC品牌產品,這兩類中成藥受政策影響較小,且景氣度好於中藥其他領域。看好具有一定競爭壁壘的品牌中藥公司,具有較強競爭壁壘的中藥產品具有更強的議價能力,無論是被納入集採還是用於OTC零售渠道,均可保持較爲堅挺的價格體系。

今日,北上資金淨流入45.58億元,其中滬股通淨流入28.58億元,深股通淨流入17.24億元。

展望後市,中信證券指出,當前,經濟、政策和市場情緒預期處於谷底,7月A股將進入業績和政策的驗證期,主題、政策、調倉三大博弈將逐步收斂,聚焦業績驅動的中報行情。配置上,建議堅持業績爲綱,忽略激烈博弈過程中的波動和反復,繼續堅守科技、能源資源和國防三大安全領域中有催化或業績優勢的品種。

標題:A股收評:7月开門紅!滬指漲1.31%,酒店餐飲股大爆發,遊戲股重挫

地址:https://www.iknowplus.com/post/9959.html