中金:國潮動畫電影崛起,AI提效正當時

2024年《哪吒之魔童鬧海》《白蛇:浮生》《雄獅少年2》等多款重點動畫電影待映,生成式AI等新技術加速發展,中金研究認爲,近年來國產動畫電影行業正迎來新的機遇期。本文結合海外成熟市場發展路徑和國內行業現狀展开深入分析,中金研究認爲內容破圈、制作提效、價值延展或成爲行業的發展方向,行業領先的動畫企業有望實現產能提升和價值延展。

摘要

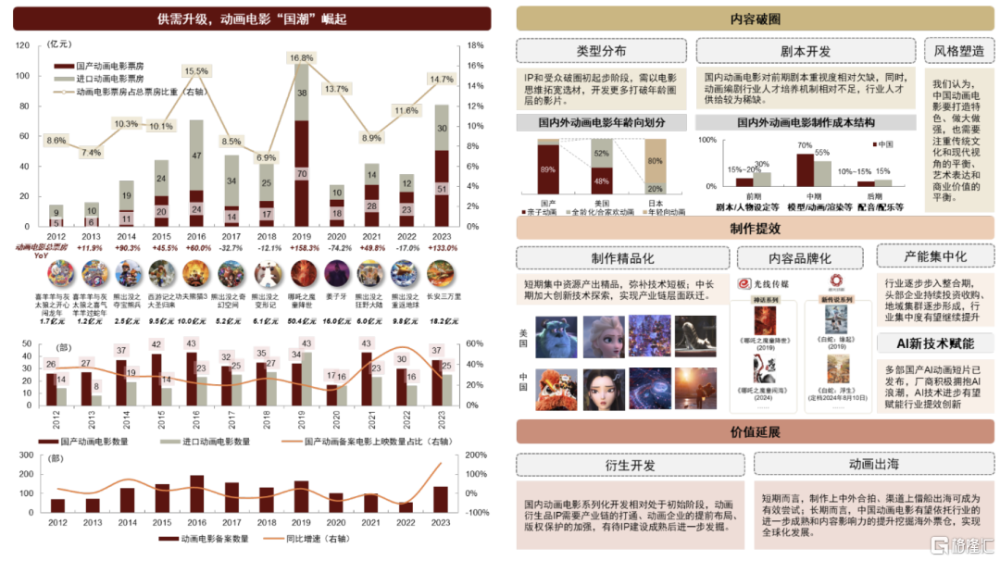

內容破圈:類型多元化,塑造差異化的內容風格。類型:根據藝恩,2015~2021年IP改編作品數量佔國產動畫電影數量比40%,但票房佔國產動畫電影票房達81%;而2015~2021年國內上映的國產動畫電影中親子類數量佔國產動畫電影數量比89%,遠高於其在引進進口影片中的份額。中金研究認爲,目前國產動畫電影處於IP和受衆破圈的起步階段。劇本:根據舞之動畫招股書,國內動畫電影制作前期環節的預算佔比約爲15~20%,而美國爲30%。中金研究認爲,國內動畫電影對前期劇本重視度相對欠缺,動畫編劇行業人才培養、職能分工等機制相對不足,行業人才供給較爲稀缺,未來有望伴隨行業發展而改善。

制作提效:AI等新技術賦能制作提效,有望促進從“產品”到“產業”質變。國內動畫電影系列化和IP“宇宙”开發已起步,中金研究認爲有望漸成規模。如光线傳媒已开發多部基於中國神話的影片,並成立光线動畫廠牌對神話宇宙進行規劃和管理,計劃每年推出2~3部左右系列電影;追光動畫、百納千成等公司亦基於已开發動畫電影進行系列化規劃。而以Sora爲代表的視覺生成模型引領文生視頻實現跨越式發展,動畫制作垂類AI工具矩陣日益豐富。中金研究認爲,隨着多部國產AI動畫短片發布和國內動畫廠商積極布局以擁抱AI浪潮,AI技術的進步有望賦能行業提效創新。

價值延展:具備較廣闊的發展空間和潛能,有望延展產業鏈。從迪士尼營收結構和日本動畫產業規模結構看,成熟動畫市場的线下衍生類業務貢獻佔比通常可達40~50%。中金研究認爲,動畫衍生品IP需要產業鏈打通、動畫企業提前布局、版權保護加強,有待IP建設成熟後進一步發掘。出海方面,中金研究認爲,短期而言,制作上中外合拍、渠道上借船出海可爲有效嘗試;長期而言,中國動畫電影有望依托行業的進一步成熟和內容影響力的提升挖掘海外票倉,實現全球化發展。

風險

內容質量及票房不及預期,行業競爭加劇,人才流失,盜版影響加劇。

正文

投資概要

供需升級與技術進步,國產動畫電影行業或迎來新的發展機遇期。展望2024年《哪吒之魔童鬧海》《白蛇:浮生》《雄獅少年2》等多款重點動畫電影待映,疊加生成式AI等新技術加速發展,中金研究認爲近年來國產動畫電影行業正迎來新的機遇期,需求端目標受衆擴展、供給端新技術和政策驅動、產能的優化升級或成爲行業新的發展引擎,在供需升級和技術進步的背景下,國產頭部動畫作品斬獲較高口碑和票房,帶動行業邁入新的發展階段。

► 需求端:泛二次元人群擴大,電影觀影群體年輕化,動畫電影覆蓋人群年齡和地域分布日益均衡。中金研究認爲,伴隨文娛消費行業國潮漸起,國產動畫電影需求有望進一步提升。

► 供給端:3D動畫技術日益進步、AI文生視頻技術突破,垂類輔助創作工具多元化;市場化機制亦不斷完善。中金研究認爲,技術進步有望賦能動畫電影制作的提效創新,相關產業政策的完善亦有望促進精品動畫電影制作周期提升、優化產能。

展望未來,內容破圈、制作提效、價值延展或將成爲行業的發展方向。國產動畫電影在技術上已逐步縮小與國外的差距,但內容類型和IP單一、敘事能力不足仍較爲常見,中金研究認爲,行業需憑借更具創造性的內容類型、更完善的故事打磨、更有特色的風格特徵實現受衆“破圈”。中金研究判斷,工業化是實現優質內容持續產出的關鍵,行業需要進一步實現制作精品化、內容品牌化、產能集中化;長期而言,借鑑成熟市場經驗,在內容建設基本成熟後,通過衍生、出海等實現產業鏈價值的延展有望成爲拓展市場空間重要方向。

圖表:動畫電影行業核心研究邏輯一覽

資料來源:廣電總局,藝恩,豆瓣,舞之動畫招股書,Insider,光线傳媒公司公告,中金公司研究部

內容破圈:類型多元化,加強對故事的打磨,並逐步塑造差異化的內容風格。類型分布:根據藝恩,2015~2021年IP改編作品數量佔國產動畫電影數量比40%,但票房佔國產動畫電影票房達81%(剔除《哪吒》後仍有75%);而2015~2021年國內上映的國產動畫電影中親子類數量佔國產動畫電影數量比89%,遠高於其在引進進口影片中的份額。中金研究認爲,目前國產動畫電影處於IP和受衆破圈初起步階段,長期來看,行業需要以電影思維豐富選材,开發更多拓展年齡圈層的影片。

► 劇本开發:根據舞之動畫招股書,國內動畫電影制作前期環節的預算佔比約爲15~20%,而美國爲30%。中金研究認爲,國內動畫電影對前期劇本重視度相對欠缺,動畫編劇行業人才培養、職能分工等機制相對不足,從而導致行業人才供給較爲稀缺。

► 風格塑造:中金研究認爲,中國動畫電影要打造特色、做大做強,也需要注重傳統文化和現代視角的平衡、藝術表達和商業價值的平衡。

制作提效:AI等新技術賦能制作提效,促進從“產品”到“產業”的質變。制作精品化:中金研究認爲短期內國內動畫電影人才、技術尚存在缺口,或可集中資源產出精品,彌補技術短板。內容品牌化:國內動畫電影系列化和IP“宇宙”开發已起步,有望漸成規模。如光线傳媒已开發多部基於中國神話的影片,並成立光线動畫廠牌對神話宇宙進行規劃和管理,計劃每年推出2~3部左右系列電影。追光動畫、百納千成(北京精彩是其控股子公司)等公司亦基於已开發動畫電影進行系列化規劃。產能集中化:從成熟市場發展經驗看,頭部效應強化、產業集聚化成爲動畫行業發展歷史規律。近年來,國產動畫行業逐步步入整合期,頭部企業持續投資收購、地域集群逐步形成,中金研究判斷行業集中度有望進一步提升。AI新技術賦能:以Sora爲代表的視覺生成模型引領文生視頻實現跨越式發展,動畫制作垂類AI工具矩陣日益豐富。中金研究認爲,隨着多部國產AI動畫短片發布和國內動畫廠商積極布局以擁抱AI浪潮,AI技術的進步有望賦能行業提效創新。

價值延展:長期來看,國內動畫電影行業具備較廣闊的發展空間和潛能,有望延展產業鏈、拓寬海外市場。衍生开發:由於動畫與小說、漫畫、遊戲、真人影視等環節密切關聯,優質動畫IP往往具有全產業鏈开發的潛力。從迪士尼營收結構和日本動畫產業規模結構看,成熟動畫市場的线下衍生類業務的貢獻佔比通常可達40~50%。中金研究認爲,國內動畫電影系列化开發相對處於初始階段,動畫衍生品IP需要產業鏈的打通、動畫企業的提前布局、版權保護的加強,有待IP建設成熟後進一步發掘。動畫出海:文化門檻的存在以及歐美等市場對動畫引進較爲嚴格的內容限制和保護體系客觀上形成了一定挑战。中金研究認爲,短期而言,制作上中外合拍、渠道上借船出海可爲有效嘗試;長期而言,中國動畫電影有望依托行業的進一步成熟和內容影響力的提升挖掘海外票倉,實現全球化發展。

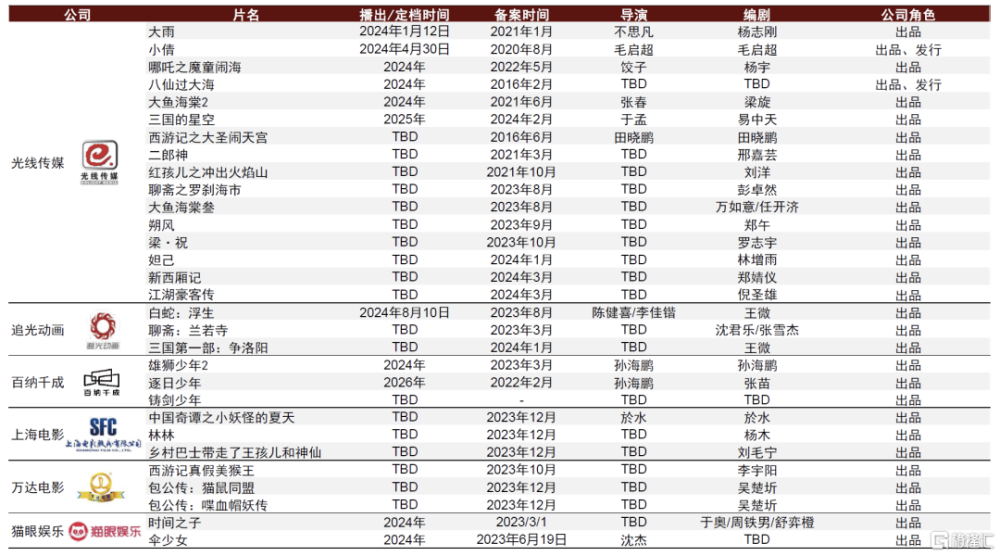

圖表:2024年及之後重點動畫電影片單

注:統計截至2024年4月15日。

資料來源:貓眼專業版,燈塔專業版,中金公司研究部

動畫電影:厚積薄發的想象力經濟,具備廣闊衍生空間

動畫行業作爲想象力的視聽載體保持蓬勃發展,商業化开發路徑多元。動畫屬於動漫行業中的一部分,是通過逐幀拍攝或制作並連續播放而形成的動態影像,可基於漫畫、小說、遊戲等進行二次創作形成,或基於原創故事進行制作开發。

圖表:動畫屬於動漫行業,具備廣闊市場空間和多元變現模式

注:全球動畫行業市場規模暫未披露2024年及以後實際數據;中國動畫行業市場規模暫未披露2021年及以後實際數據。

資料來源:Statista,Precedence Research,弗若斯特沙利文,The Association of Japanese Animations,艾瑞咨詢,《中外動畫史》 ,中金公司研究部

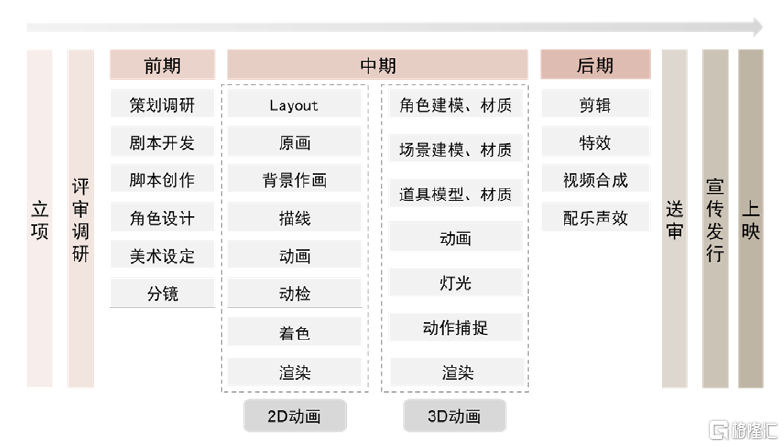

動畫電影的特徵決定其發展過程是漸進式的,需產業鏈各環節較高的成熟度配合。中金研究認爲,雖然動畫電影具有較強的發展潛力,但作爲集資金、技術、創意、人力於一體的綜合藝術,單部動畫電影的制作往往需要較長的生產周期,行業的繁榮也依賴於產業鏈上下遊各環節的成熟;而作爲與大衆化的真人影視存在差異的表現形式,動畫電影需要逐步培養觀衆、培育市場,形成供給端與需求端之間的正向循環,動畫電影行業的發展往往呈現漸進的過程,難以一蹴而就。

圖表:動畫電影主要制作流程:生產環節較多

資料來源:舞之動畫招股書,《日本動漫產業與動漫文化研究》 ,迪士尼動畫官網,中金公司研究部

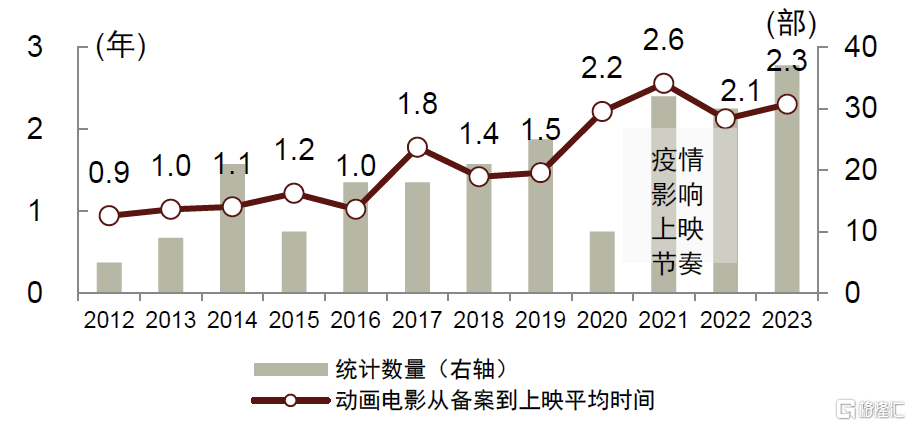

圖表:國內動畫電影從劇本備案到上映需要2~3年

注:僅統計已上映且能查詢到備案號的動畫電影。

資料來源:國家電影局,貓眼專業版,中金公司研究部

圖表:動畫行業產業鏈:產業鏈環節較多,與各泛文娛行業連接緊密

注:各環節僅列示部分代表公司。

資料來源:艾瑞咨詢,易觀分析,中金公司研究部

中國動畫電影:國潮崛起,供需升級再啓

中金研究認爲,當前中國動畫電影行業正迎來新的發展機遇期,需求端目標受衆的擴展,供給端新技術和政策的驅動、產能的優化升級爲行業提供了新的發展引擎,在供需升級下國產頭部動畫作品逐步出現並斬獲較高口碑和票房,帶動行業邁入新的發展階段。

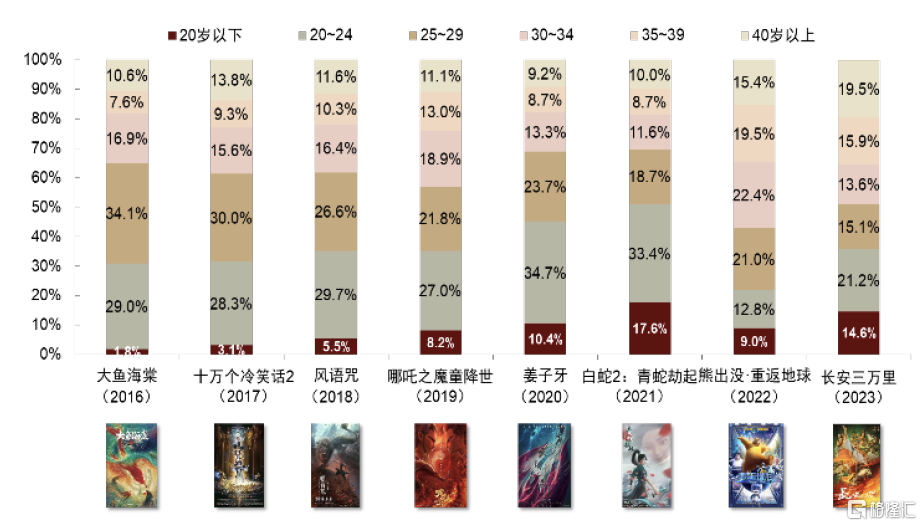

圖表:頭部動畫電影購票人群年齡分布日益均衡

資料來源:貓眼專業版,中金公司研究部

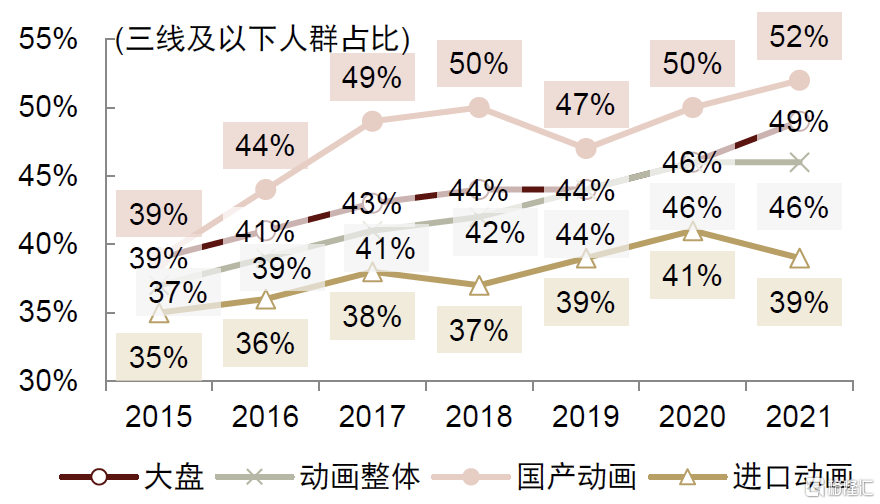

圖表:動畫電影購票人群中三线及以下城市佔比提升

注:暫未披露2022年及以後數據。

資料來源:藝恩,中金公司研究部

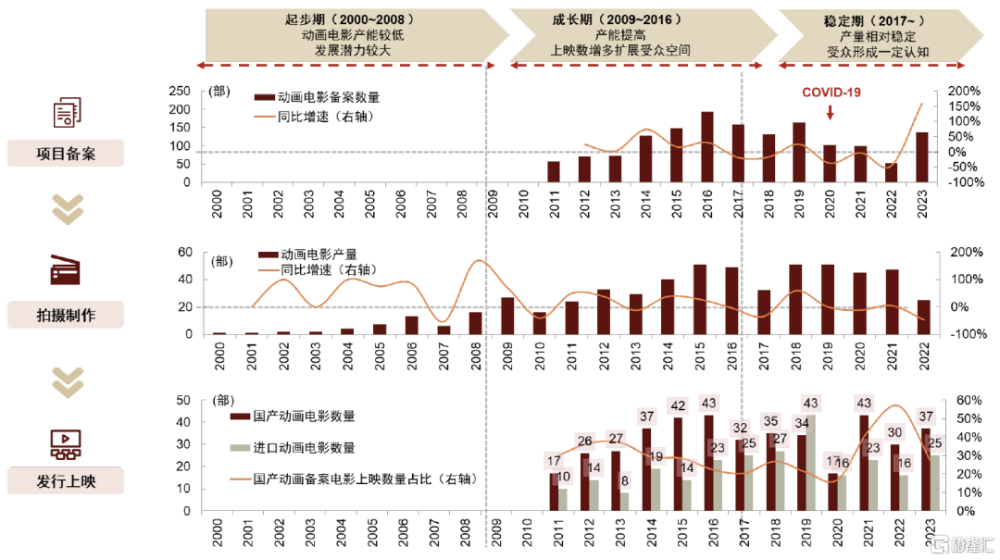

圖表:21世紀以來中國動畫電影產能:先後經歷起步期、成長期、穩定期

注:部分年度數據缺失或暫未披露。

資料來源:廣電總局,藝恩,中金公司研究部

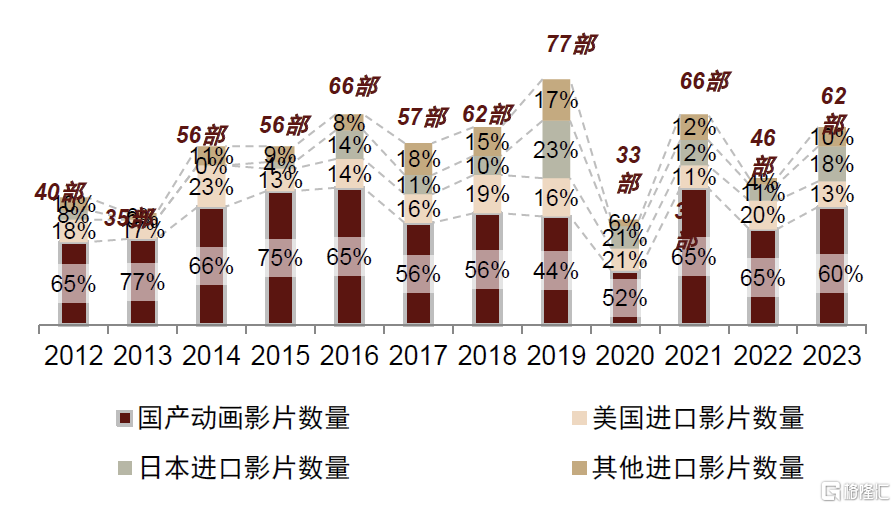

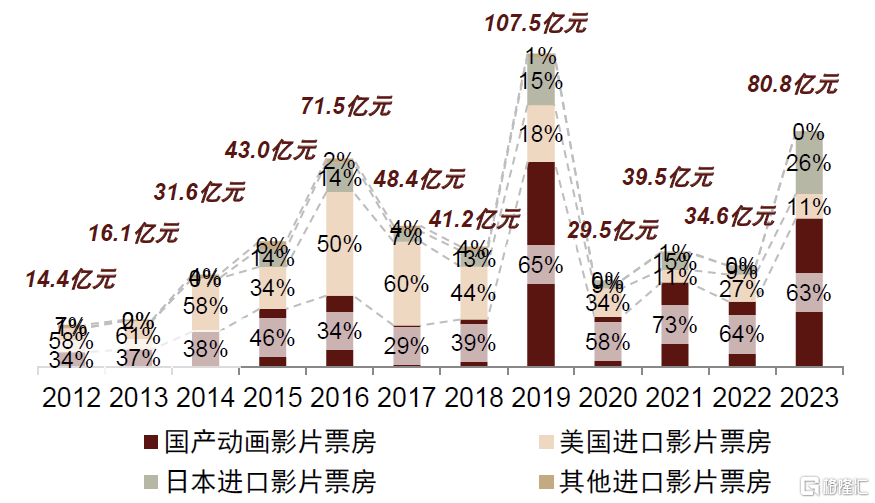

供需推動下頭部作品初步出現、拉動票房增長,國產電影票房佔比和頭部貢獻提升。在需求擴大、供給提升的驅動下,國內動畫電影行業逐步邁入新的發展階段,在頭部電影的推動下電影票房規模及佔總票房比重在波動中提升。從國產和進口影片供給結構上看,國產影片在數量上持續佔據半壁江山,票房佔比存在波動但整體穩中有升,且截至2024年4月,歷史票房Top20動畫電影中國產電影佔據12部(不含中外合拍),中金研究認爲近年來國產動畫電影取得的成績證明了行業廣闊的發展空間和提升潛力。

圖表:國內歷年上映的國產及進口影片數量佔比:國產影片佔比維持過半份額

資料來源:藝恩,中金公司研究部

圖表:國內歷年上映的國產及進口影片票房佔比:國產影片佔比整體保持提升趨勢

資料來源:藝恩,中金公司研究部

#1 內容破圈:多點开花、精細耕耘,講好中國故事

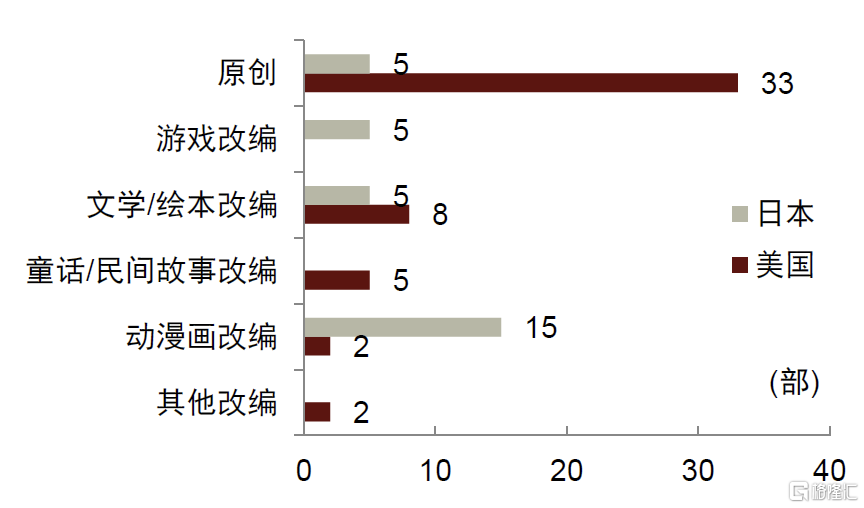

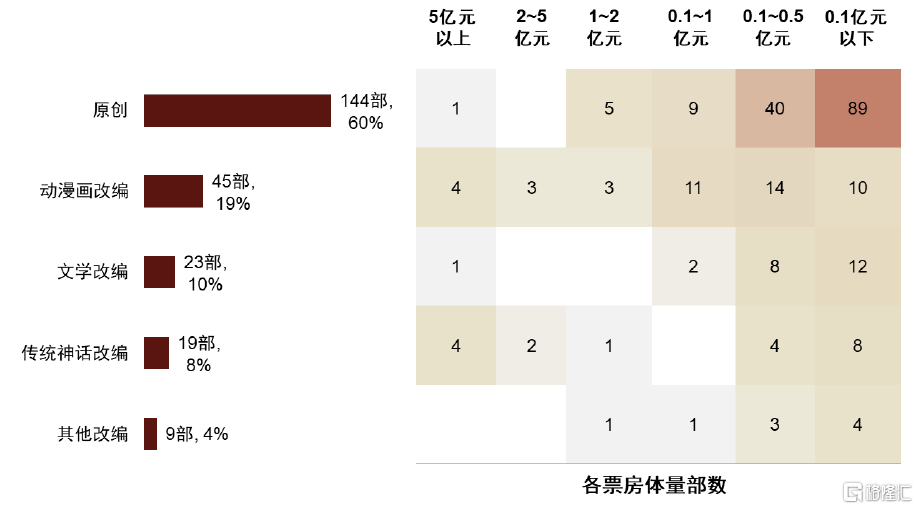

頭部國產動畫電影主要來自動漫畫和神話IP改編。動畫電影的故事來源分爲原創和改編兩大類,其中改編IP來源包括漫畫、電視/網絡動畫、文學作品、遊戲等。從海外成熟市場看,日本由於具有較爲領先的動漫畫產業,IP儲備豐富且受衆影響力較強,因而更多頭部作品爲漫畫改編或番劇劇場版,如《鬼滅之刃》《名偵探柯南》《海賊王》等,但同時宮崎駿、新海誠等導演同樣有頭部原創作品產出;美國依托好萊塢大廠形成工業化動畫電影制作能力,皮克斯、夢工廠等動畫工作室更多進行原創故事开發制作。國產動畫電影雖然原創佔比較高,但從票房上看仍主要由IP改編作品貢獻。根據藝恩數據,2015~2021年IP改編作品數量佔國產動畫電影數量比40%,但票房佔國產動畫電影票房達81%(剔除《哪吒》後仍有75%),改編作品中動漫畫和傳統神話改編電影具有較高頭部產出率。

圖表:日本、美國頭部動畫電影IP來源:日本更多基於動漫改編,美國更多原創故事

注:美國動畫電影IP統計爲票房Top50,日本動畫電影IP統計爲票房Top30。

資料來源:The Numbers,日本興行通訊社,中金公司研究部

圖表:2015~2021年國產動畫電影IP類型:原創數量佔比較高,但IP改編頭部份額高

注:統計口徑包含中外合拍動畫。2022年及之後數據暫未披露。

資料來源:藝恩,中金公司研究部

IP改編提供一定確定性支撐,但原創故事开發潛力仍需挖掘。相比真人動畫電影,動畫電影由於存在一定接受門檻、天然受衆觸達範圍低於真人電影,因此在原創能力相對薄弱的情況下進行原創動畫創作存在較高市場風險;而基於已有IP的改編作品由於具有一定受衆基礎和成型的故事框架,往往票房可見度更高、風險更低,中金研究認爲這也是中國動畫電影中IP改編作品的頭部貢獻率較高的原因。但IP改編有利有弊,已有的情節人物雖然帶來了天然受衆基礎,也給創作者的創意發揮造成束縛,同時較難創造驚喜、形成新的IP品牌;此外,中國動畫電影較多集中於神話類IP,雖然西遊、封神、白蛇等題材均誕生了頭部佳作,但若進行缺乏獨創性的重復开發容易造成觀衆審美疲勞。因此中金研究認爲中國動畫電影在IP改編中應注重把控內容質量、適當融入創新元素,同時也需要加大探索原創故事、挖掘更廣闊的故事題材。

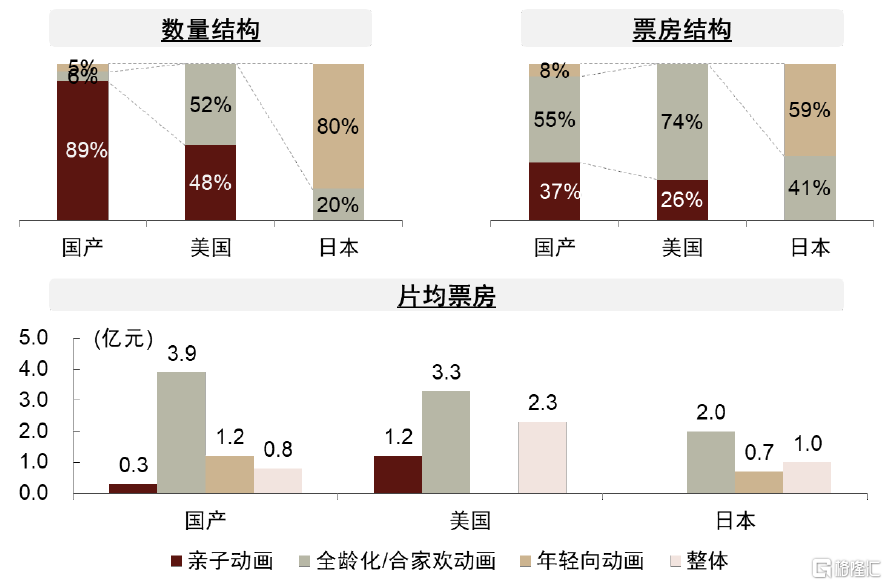

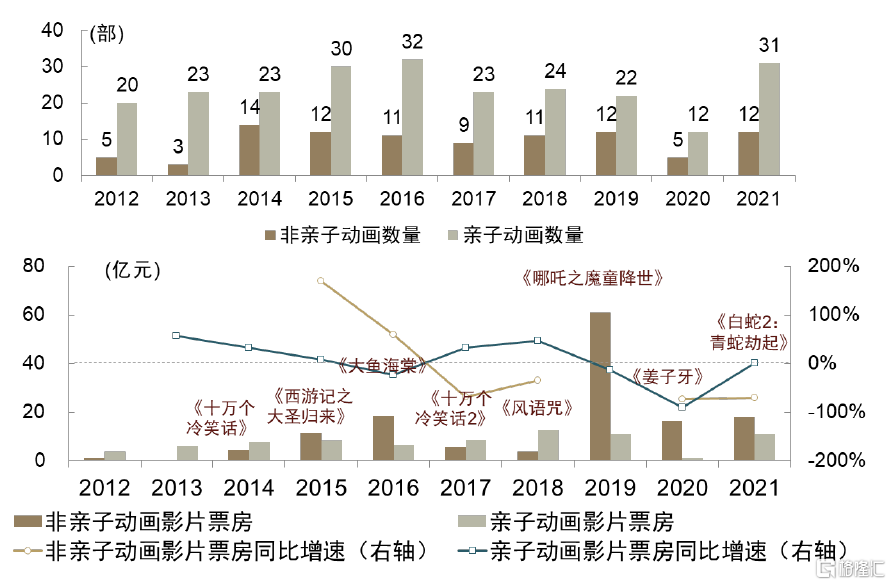

國產動畫電影自親子向、低幼向起步,數量佔比仍維持較高水平。由於20世紀80年代起國產動漫較日本和歐美缺乏全年齡向定位,21世紀的國內動畫電影最早也從親子向內容起步。2009年上映的《喜羊羊與灰太狼之牛氣衝天》作爲該國民動畫IP的第一部大電影取得1億元票房,後續熊出沒、大頭兒子和小頭爸爸、賽爾號等親子類動畫IP也紛紛進行大電影开發,其中熊出沒系列大電影連續數年票房穩定在較高水平,《熊出沒:逆轉時空》(2024年)累計票房19.80億元,《熊出沒:伴我“熊芯”》(2023年)累計票房14.96億元,《熊出沒:重返地球》(2021年)累計票房9.78億元,推動親子/低幼類型動畫電影數量快速增長。

圖表:2015~2021年國內上映動畫電影按年齡向劃分:國產動畫片以親子類爲主

注:國產全齡化/合家歡動畫片均票房排除票房較高的《哪吒之魔童降世》。2022年及之後數據暫未披露。

資料來源:藝恩,中金公司研究部

圖表:國內歷年上映動畫電影按年齡向劃分的數量和票房情況

注:下圖紅字爲當年代表性國產非親子動畫影片;部分同比增速過高或過低故省略。2022年及之後數據暫未披露。

資料來源:藝恩,中金公司研究部

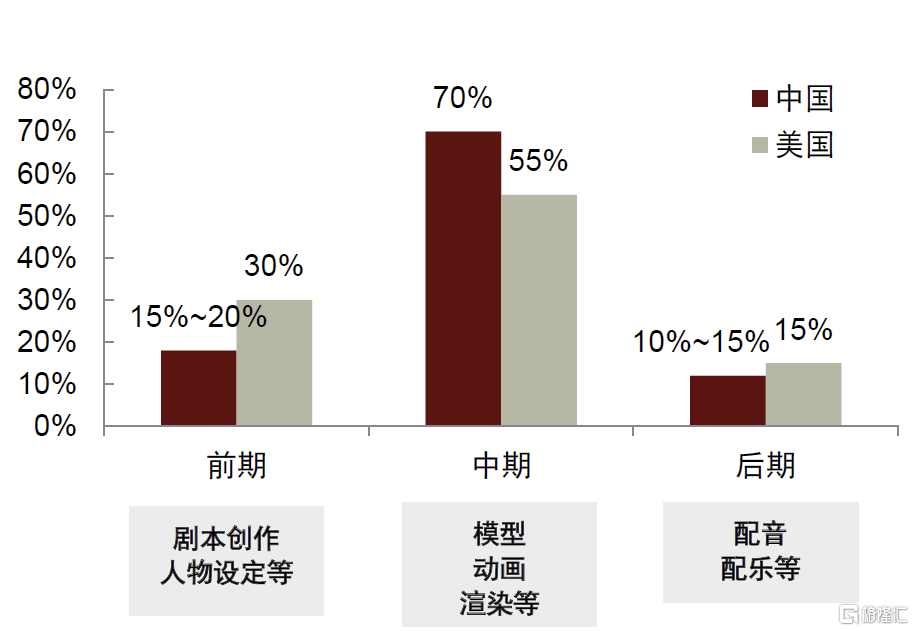

國內動畫電影對前期劇本重視度相對欠缺,前期預算佔比較低。中金研究認爲,除了選題外,劇本开發質量也是動畫電影內容質量的重要決定因素。根據舞之動畫招股書,國內動畫電影制作中的前期環節預算約爲15~20%,較美國30%的比例偏低,更多成本被用於中期制作環節。中金研究認爲動畫電影發展前期仍更多側重於技術層面投入,對故事打磨重視度仍相對不足。

圖表:國內外動畫電影制作環節成本結構對比

注:統計時間爲2016年。

資料來源:舞之動畫招股書,中金公司研究部

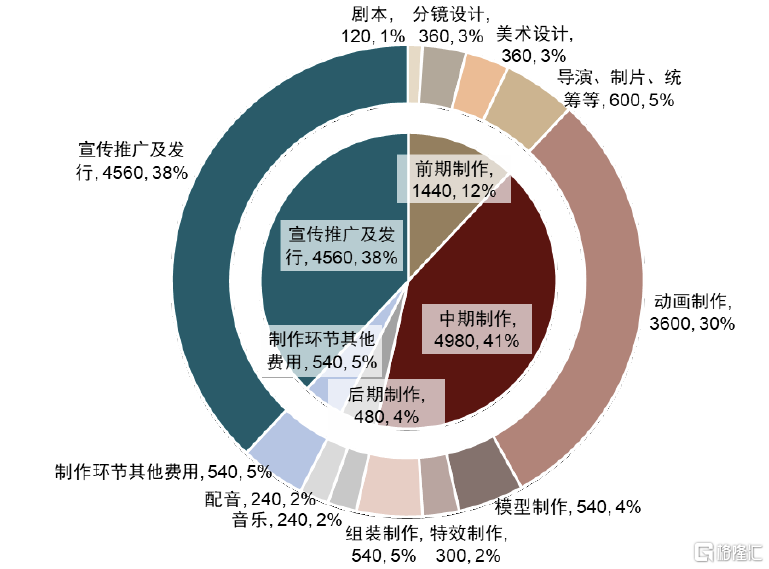

圖表:動畫電影《熊出沒之秋日團團轉》制作和宣發預算情況

注:數據標籤中數字爲預算金額,單位爲萬元;預算數據或與實際值存在差異。

資料來源:華強方特招股書,中金公司研究部

#2 制作提效:從產品到產業,從量變到工業化質變

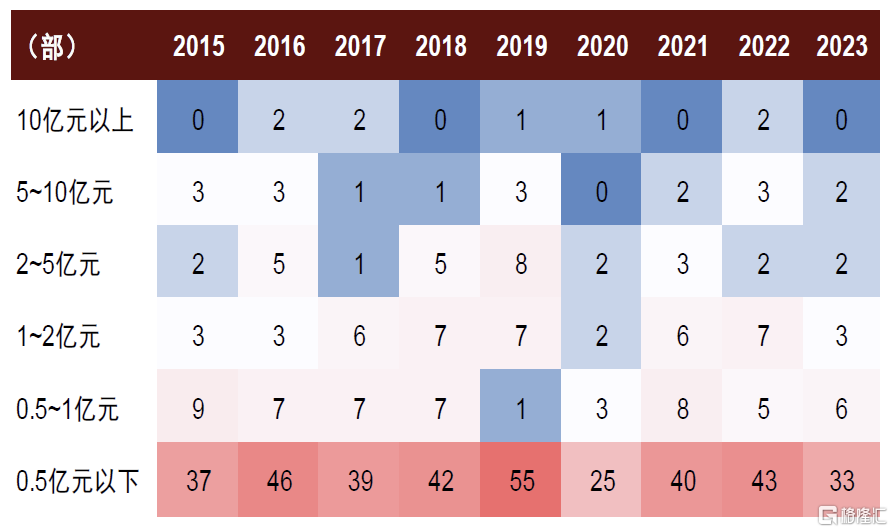

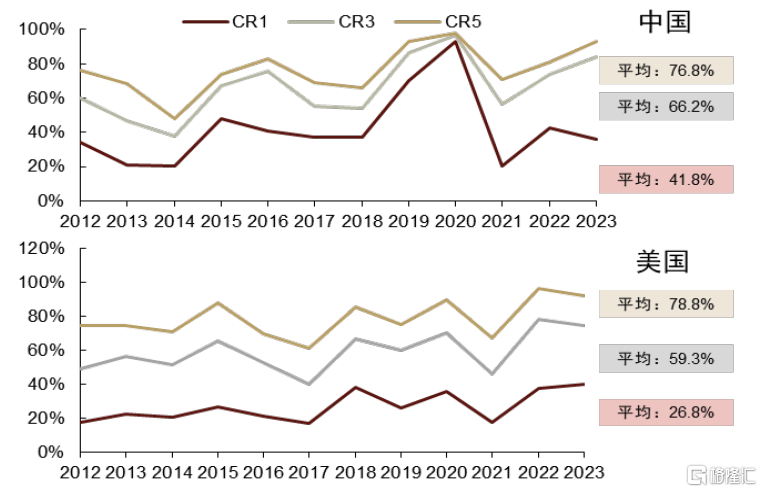

工業化起步較晚,國內動畫電影產出仍面臨可持續性不足的問題。從票房分布看,國內每年動畫電影中頭部作品較少,歷史上僅有9部含服務費票房破10億元票房,且其中3部爲進口、1部爲合拍;從集中度上看,由於頭部作品稀缺且產出周期不穩定,集中度並未達到穩態,波動較大,同時由於中腰部影片薄弱,CR1和CR3較美國更高,考慮到美國動畫電影市場年均上映動畫影片僅有20~30部左右,國內頭部效應相對更強。中金研究認爲工業化道路的探索將成爲行業未來實現可持續發展的關鍵,需要逐步規範生產流程,通過制作精品化、分工精細化、管理現代化的流程體系提高產出效率,真正實現從“產品”到“產業”的質變。

圖表:中國體量動畫電影數量分布:較多影片票房在5,000萬元以下,頭部產出不穩定

注:含進口動畫電影。

資料來源:藝恩,中金公司研究部

圖表:中國動畫電影及美國動畫電影票房集中度:中國波動性更大且CR1及CR3更高

資料來源:藝恩,The Numbers,中金公司研究部

系列化成爲動畫電影平衡風險、延長價值的手段,國內仍有較大發展空間。由於系列化开發可以復用已有人力和建模資源,且IP影響力奠定票房基礎,因此成爲動畫電影延長生命周期、降低投資風險的重要手段。從海外看,美國知名動畫電影作品較多進行續集制作,續集ROI一般可維持在6~7倍,每年Top3動畫電影中平均1~2部爲續作;日本基於動漫/遊戲IP开發的名偵探柯南、哆啦A夢、寶可夢等系列化劇場版在動畫電影票房Top30中佔比約一半。而國產電影中實現長线开發的《喜羊羊與灰太狼》《熊出沒》等多爲親子向內容,成人/全年齡向僅有《十萬個冷笑話》《白蛇》的續作已上映。

國內系列化和“宇宙”开發逐步起步,有望漸成規模。近年來,國內頭部動畫電影逐步开始系列化、宇宙化的規劃布局,如光线傳媒已开發多部基於中國神話的影片,《姜子牙》與《哪吒之魔童降世》在營銷和內容上已形成IP聯動;公司2022年成立新廠牌光线動畫,對神話宇宙進行規劃和管理,計劃每年推出2~3部左右系列電影。此外,追光動畫、百納千成(北京精彩是其控股子公司)等公司亦基於已开發動畫電影進行系列化規劃。中金研究認爲動畫IP的縱向系列化开發和橫向“宇宙”打造有望成爲國產動畫電影提升產能、構築品牌、擴大受衆的重要舉措。

AI技術實現跨越式發展,動畫行業或將受益其中。2024年2月16日,美國人工智能公司OpenAI發布了首個視頻生成模型Sora,引起各界對文生視頻的關注與探索。該模型繼承了Open AI對文本的理解能力,能夠根據提示詞生成出高質量的圖片和視頻,並能對視頻進行向前或者向後的拓展,支持60秒一鏡到底,包含高細致背景、多角度鏡頭,以及富有情感的多個角色。以Sora爲代表的視覺生成模型引領文生視頻實現了跨越式發展,AI賦能動畫制作的可能性值得關注。

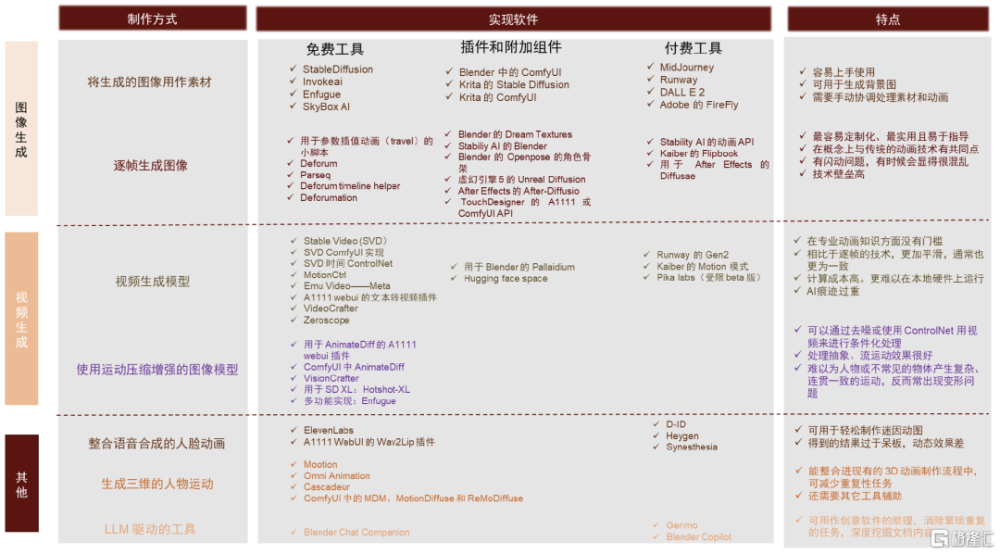

海內外AI工具百花齊放,工具矩陣賦能動畫生產不同環節。在現階段動畫生成制作過程中,AI制作主要分爲三類:1)圖像生成;2)視頻生成;3)整合語音合成的人臉動畫、3D人物合成和大型語言模型(LLM)。

圖表:AI生成動畫的技術與工具

資料來源:機器之心,中金公司研究部

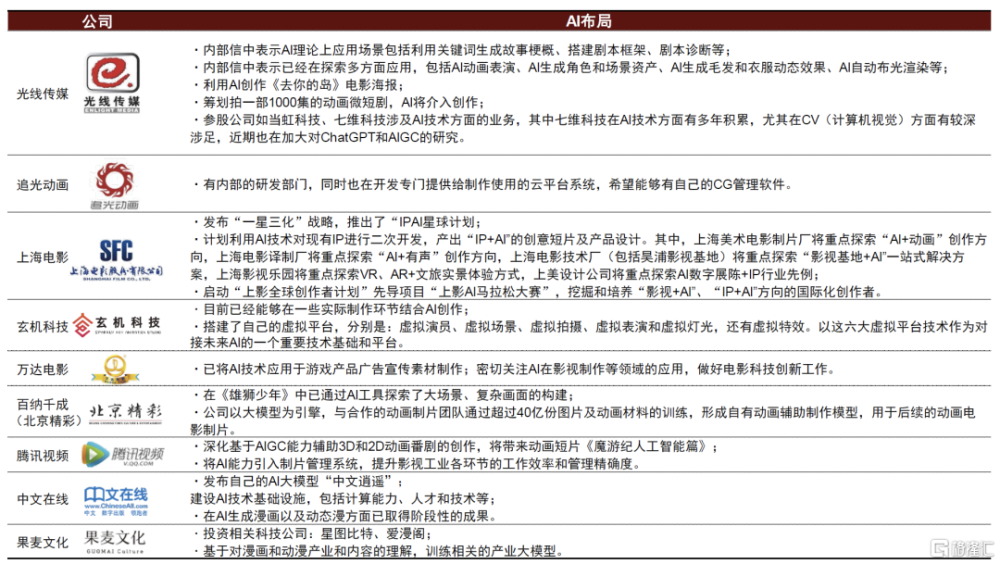

國內動畫廠商積極布局以擁抱AI浪潮,動畫行業或將迎來顛覆傳統的新裏程。在技術工具落地开花的同時,國內多家動畫制作廠商積極布局AI,擁抱AIGC的發展浪潮。國內以光线傳媒、追光動畫、上海電影(上海美術制片廠)及玄機科技爲代表的動畫影視公司已部分完成內容項目、AI工具及技術人員的布局計劃。中金研究認爲,從中短期來看,AI大模型有望提高動畫制作的效率和靈活性,縮短制作周期,提高動畫創作質量,且通過不斷學習和優化,AI模型能夠生成更加真實、高質量的影視內容,提升行業的創作水平;長期來看,結合虛擬現實、增強現實等技術,有望爲觀衆帶來全新的、更加沉浸式的觀影體驗,爲動畫制作提供新的可能性。

圖表:國內動畫影視公司積極布局AI

資料來源:公司公告,中金公司研究部

#3 價值延展:面向未來,逐步探索IP衍生及出海

衍生开發:產業鏈聯動提升影響力,线下衍生延長生命周期

小說、動漫畫、真人影視、遊戲聯動开發逐步成熟,有望放大IP影響力。由於動畫與小說、漫畫、遊戲、真人影視等環節密切關聯,優質動畫IP往往具有全產業鏈开發的潛力。在日本,動畫作品常基於輕小說、漫畫等基礎進行創作,同時以動畫制作委員會爲中心的开發模式使出版社、動畫公司、電視台、廣告方、衍生开發商等共同投資、共享收益,實現不同內容形式之間的靈活授權改編和分發渠道的打通。在美國,雖然動畫作品大多來自原創,但經典動畫電影真人化及“真人+動畫”相結合的模式也爲IP帶來活力,誕生《美女與野獸》《愛麗絲夢遊仙境》《大偵探皮卡丘》等作品。看向國內,中金研究認爲隨着泛文娛行業逐步實現受衆擴大和質量提升,上遊的網文、漫畫爲動畫改編提供更多IP來源,下遊的電視劇、遊戲作爲投資體量更大的形式承接IP重度开發,以閱文集團爲代表的IP擁有方和版權運營方已基於頭部IP進行成功嘗試,未來動畫行業和動畫電影發展有望借力於產業鏈環節的日益完善,通過多維聯動進一步放大IP價值。

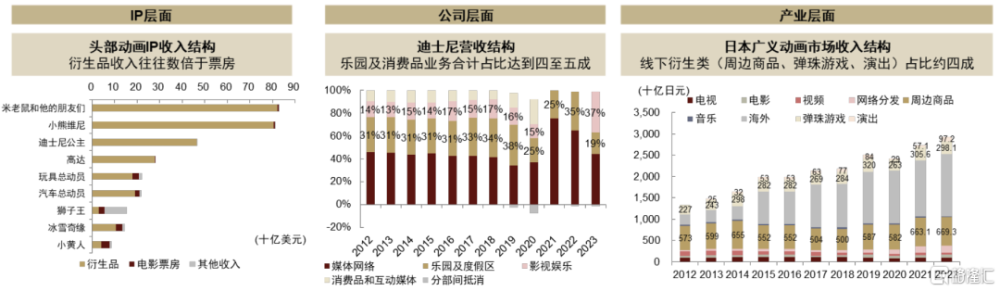

线下衍生業務具有廣闊發展空間,有待IP建設成熟後進一步發掘。包括周邊商品、實景娛樂、线下展覽等在內的线下衍生授權業務具備持續產出現金流的能力,與生產周期較長、收益表現波動的影視業務相比具有更高確定性,同時可以延長IP生命周期。從動畫IP來看,米老鼠、玩具總動員、冰雪奇緣等頭部IP衍生品銷售規模可達到票房的十倍至百倍;從迪士尼營收結構和日本動畫產業規模結構看,成熟動畫市場的线下衍生類業務的貢獻佔比通常可達40~50%。

就國內而言,由於電影系列化开發相對處於初始階段,具備上下遊資源整合能力的動畫企業相對稀缺,難以對於衍生品進行提前布局規劃,容易造成前期商家合作意愿較低、後期影片上映後盜版先行,導致衍生品开發仍較爲薄弱,衆籌預售成爲主流模式,限制了衍生品的“破圈”。據報道[1],《西遊記之大聖歸來》衍生品上线首日達到1,000萬元的營銷收入,但最終正版衍生品收入不足5,000萬元;《哪吒》公开衍生品的銷售額僅1,800萬元。中金研究認爲,動畫衍生品IP一方面需要產業鏈的打通、動畫企業的提前布局、版權保護的加強,另一方面也需要動畫IP的進一步成熟,逐步實現內容系列化制作、跨產業鏈聯動、线上线下衍生开發,放大IP聲量。

圖表:動畫行業IP、公司及產業層面线下衍生變現情況

注:日本動畫市場收入結構暫未披露2023年數據。頭部動畫IP收入結構統計截至2018年。

資料來源:迪士尼公司公告,The Association of Japanese Animation,TitleMax,Wiki,中金公司研究部

圖表:泡泡瑪特及卡遊集團IP矩陣豐富,衍生品布局呈增長態勢

注:兩家公司授權產品IP原始來源若非動畫但有動畫形式已括號標注。

資料來源:泡泡瑪特官網,卡遊集團招股書,中金公司研究部

動畫出海:合拍和宣發助力,逐步培育海外市場

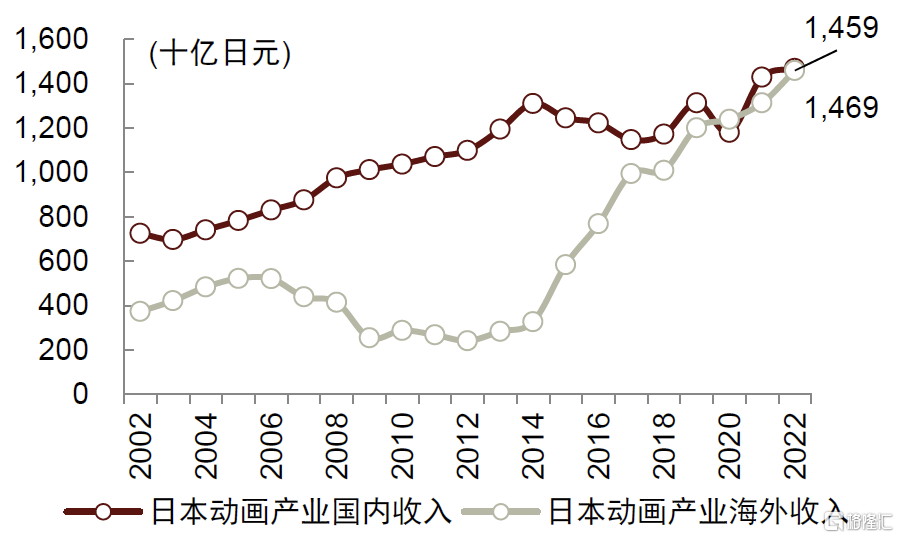

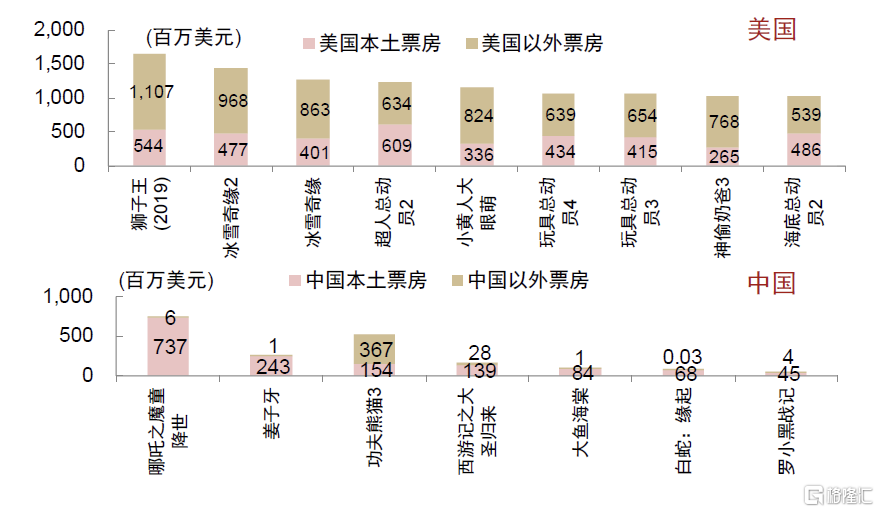

全球發行尚處起步階段,海外票倉有待挖掘。動畫電影的全球發行在成本固定的基礎下可以增厚票倉、提高內容傳播度和影響力,好萊塢頭部動畫電影通過全球發行,電影海外票房大多高於本土票房;日本動畫產業更以出海作爲近年來重要增長動力,海外收入自2014年起經歷高速增長、2020年超過國內收入。而國內動畫電影出海尚處於起步階段,海外受衆以華僑華人爲主,根據The Numbers,《哪吒之魔童降世》海外總票房僅有600萬美元左右。中金研究認爲,文化門檻的存在以及歐美等市場對動畫引進較爲嚴格的內容限制和保護體系客觀上形成了一定挑战,而國內動畫在全球化內容打磨、宣發渠道打通等方面仍有較大提升空間。

圖表:日本廣義動畫產業收入海內外結構:2020年海外收入已超過國內

資料來源:The Association of Japanese Animation,中金公司研究部

圖表:好萊塢及中國頭部動畫影片國內外票房:中國動畫電影海外票房較低

資料來源:The Numbers,中金公司研究部

風險

內容質量及票房不及預期。動畫電影制作需要較長制作周期,對制作水平、人才和技術能力要求較高,且票房收益存在一定不確定性,若內容質量難以滿足要求或票房表現不及預期則會影響項目收益和相關公司業績表現。

行業競爭加劇。中國動畫電影行業目前投融資放緩、頭部效應加強,逐步步入整合期,若行業在人才、資金、技術、收並購等方面競爭加劇,競爭能力相對不足的公司、尤其是中小規模公司可能面臨市佔率降低或出清風險。

人才流失。動畫電影行業作爲勞動密集型產業對人才具有較強需求,而動畫人才可能由於薪酬激勵不足及其他行業對人才的搶佔而流失,從而影響動畫電影的產能和質量。

盜版影響加劇。盜版傳播、惡意搶注、衍生品仿制等侵權現象對於動畫電影的商業變現具有較大衝擊,並對行業產業鏈延展和市場規模的進一步提升帶來不利影響。

注:本文摘自中金研究2024年4月16日已經發布的《動畫電影:國潮文化新時代,AI提效正當時》,分析師:張雪晴S0080517090001;焦杉S0080521070012

標題:中金:國潮動畫電影崛起,AI提效正當時

地址:https://www.iknowplus.com/post/99419.html