華泰固收:短端強勢與陡峭交易的另一面

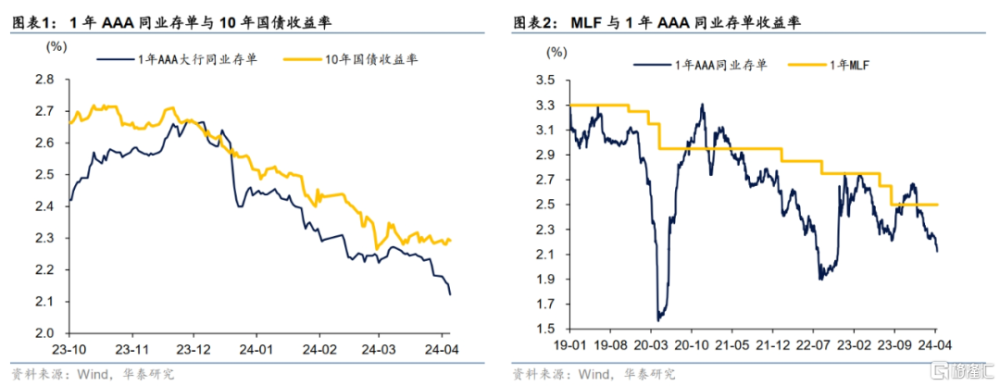

進入4月,10年國債收益率維持窄幅震蕩,而短端利率快速下行,1年AAA大行存單收益率從4月1日的2.24%下行12bp至昨日的2.12%,今日开盤後進一步加速下行,期限利差明顯走闊。

如何理解4月以來短端利率的加速下行?我們認爲可能有以下幾點原因:

第一,自律機制引導存款利率下調。歷年4-5月都是利率自律機制會議的召开時間,近期自律機制會議再次召开,重點在規範手工調息、招標存款等。目前保險定期存款、理財定期存款等利率水平高於一般存款,本身就有下調空間。而存款利率下調一來導致現金管理理財、貨基等更缺資產,進而加大短債配置,二來同業存單等也在比價效應之下出現下行。

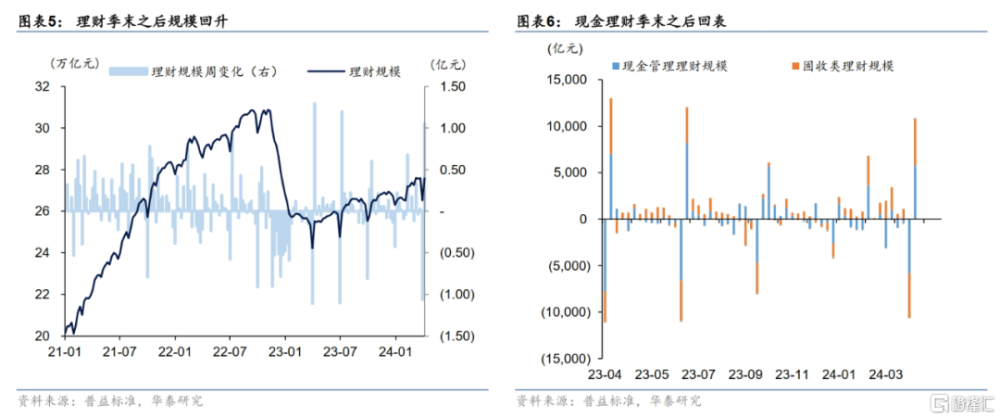

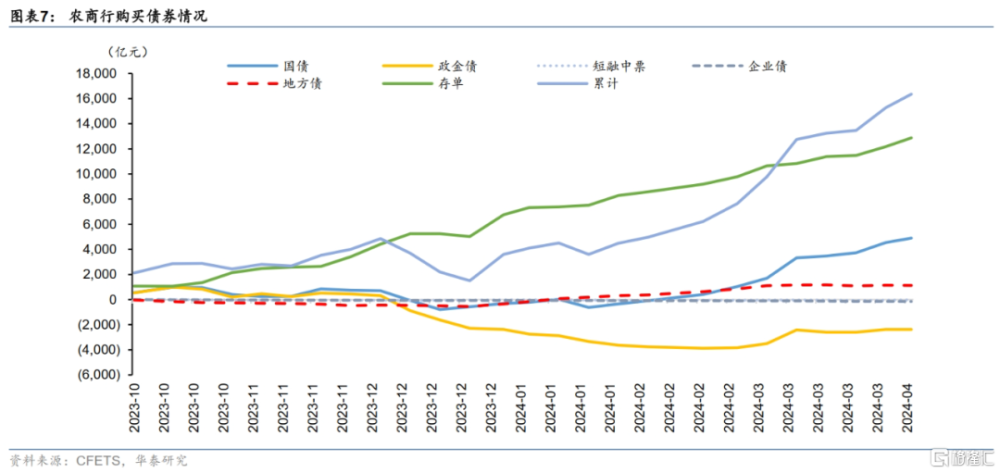

第二,跨季後理財規模回升,農商买盤增強,機構欠配仍明顯,短端需求旺盛。理財方面,22年底贖回潮後,隨着債市走強,理財規模波動回升,從23年一季度末的25.33萬億回升至24年4月初的27.58萬億。23年以來理財季末效應愈發明顯,季末受銀行回表影響,季末最後一周理財規模多下降五千到1萬億左右規模,主要是現金管理類、固收類產品回落,其中現金管理類是大頭,大約佔6成。不過跨季後,銀行拉存款需求下降,委外增加,往往伴隨資金轉松,理財規模在跨季後1-2周快速回升至跨季前水平。這一過程中,由於理財偏好短久期債券,配置信用債較多,其行爲往往加大短債波動,跨季前短端調整更多,而跨季後短端明顯走強。農商行方面,跨季後明顯增持存單和國債,近兩年由於實體融資需求緩慢修復,“大行信貸、小行买債”持續,農商行欠配仍明顯。短期來看,5月是信用債發債季節性低谷,存單供給也較弱,短端債券供不應求或持續一段時間。中長期來看,機構欠配能否緩解核心仍在於實體融資需求的修復。

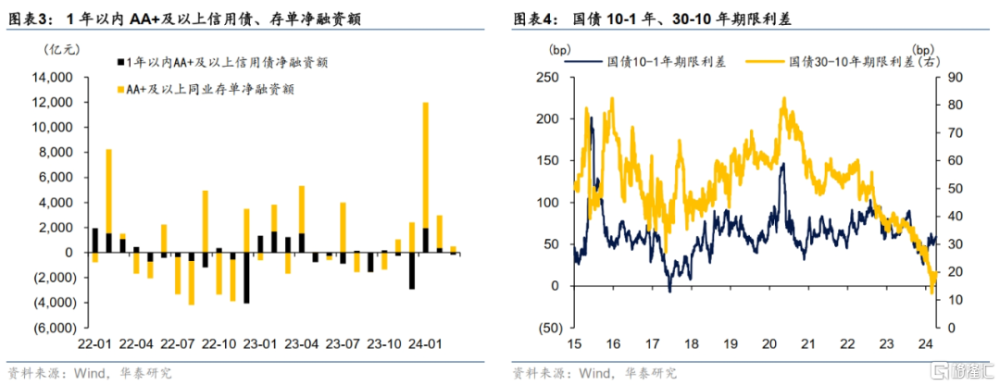

第三,3月短端債券淨供給偏少。3月短端債券淨供給明顯減少,其中AA+及以上同業存單淨供給505億,較1月和2月的10041億和2617億顯著下降,AA+及以上1年以內信用債淨供給爲-168億。其中,銀行存單供給減少或與一季度地方債發行進度偏慢、信貸需求偏弱有關,銀行無動力主動負債發行存單,造成存單淨供給量偏少,加劇短端供需矛盾。

第四,MLF政策利率對市場利率的約束力度下降。此前,MLF利率直接影響貸款利率(LPR=MLF+加點)、債券收益率(2020.8貨幣政策執行報告,MLF利率作爲中期政策利率,是中期市場利率運行的中樞,國債收益率曲线、同業存單等市場利率圍繞MLF利率波動)、存款利率(2022.5貨幣政策執行報告,自律機制成員銀行參考以10年期國債收益率爲代表的債券市場利率和以1年期LPR爲代表的貸款市場利率,合理調整存款利率水平),是最重要的政策利率。但當下,MLF受制於“正常的貨幣政策空間”和匯率等因素,遲遲不降,已滯後於市場利率,並且對存貸款利率的指導意義也下降。總之,MLF作爲政策錨的效力下降,對1年AAA存單利率的約束力下降。

綜上,近期短債供需矛盾加劇,成爲短端利率下行的催化劑。向前看,貨幣政策仍處於寬松周期,供需環境對短端偏有利(若後續超長特別國債、地方債供給放量,銀行存單發行增加,或略緩解當前的供需矛盾),短債利率仍有下行空間。考慮到央行對資金面較強的控制力,OMO007政策利率仍然是DR007的錨,預計未來逆回購利率將成爲短債利率更重要的參考錨點。

與下行邏輯較爲順暢的短端利率相比,近期長端尤其是超長端利率的掣肘因素較多。一是,二季度超長特別國債與地方債將迎來供給衝擊,長期政金債發行也將增加;二是,央行喊話“關注長期收益率變化”,傳遞監管關注信號;三是,機構行爲如農商行限制超長債买入等新聞帶來擾動;四是,基本面波浪式運行,對長端利率下行缺乏進一步配合;五是,期限利差已經偏窄。因此,交易層面建議關注曲线短端與長端、長端與超長端的做陡機會。

風險提示:貨幣政策放松超預期,特別國債發行方式超預期。

注:本文來自華泰證券股份有限公司2024年4月12日發布的《【華泰固收|利率】短端強勢與陡峭交易的另一面》,報告分析師:張繼強 S0570518110002,仇文竹 S0570521050002,吳宇航 S0570521090004,文晨昕S0570520110003

標題:華泰固收:短端強勢與陡峭交易的另一面

地址:https://www.iknowplus.com/post/98215.html