4月展望:由“亂”及“治”?

摘要

3月,國內外市場似乎都“矛盾重重”:海外債市收益率與風險資產“意外”齊漲,國內宏微觀數據背離、黑色有色也明顯分化。“矛盾”背後的解釋、後續演繹的方向?本文分析,可供參考。

熱點思考:4月展望:由“亂”及“治”?

一、3月海外市場的“矛盾”?美債收益率與股商同漲,日央行加息、日元卻再度承壓

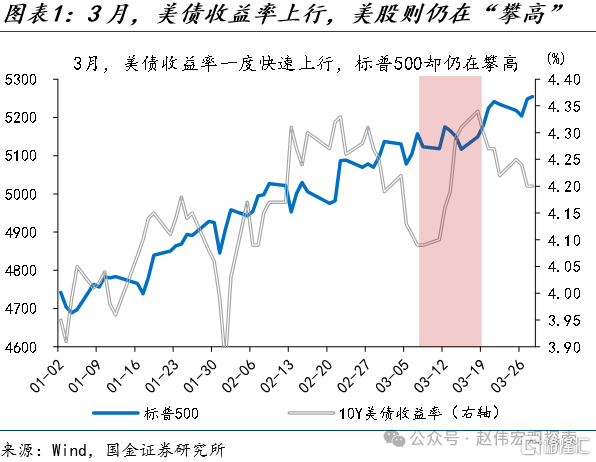

3月,海外資產定價似乎矛盾重重。一方面,經驗顯示,美債收益率大幅上行,通常會對風險資產的估值形成一定壓制;然而,3月8日-3月18日,美債收益率快速上行25bp,標普500、COMEX金均不跌反漲,分別上漲0.5%、5.1%。另一方面,美日央行的3月議息會議落地後,在美聯儲“放鴿”、日央行加息的背景下,日元兌美元卻再度承壓。

美債收益率與股商間的分歧,或因寬松的市場流動性助推了風險資產的價格;而日元貶值,或是前期“超調”的回吐。第一,美聯儲3月逆回購規模繼續縮減了360.6億美元,逆回購規模的快速縮減、維持了市場流動性環境的充裕,進而支撐了風險資產的價格走勢。第二,日元貶值主因“更鴿”的歐央行支撐了美元匯率,同時前期日元也有“超調”。

二、3月國內市場的“糾結”?宏微觀數據明顯背離,有色、黑色間分化加劇

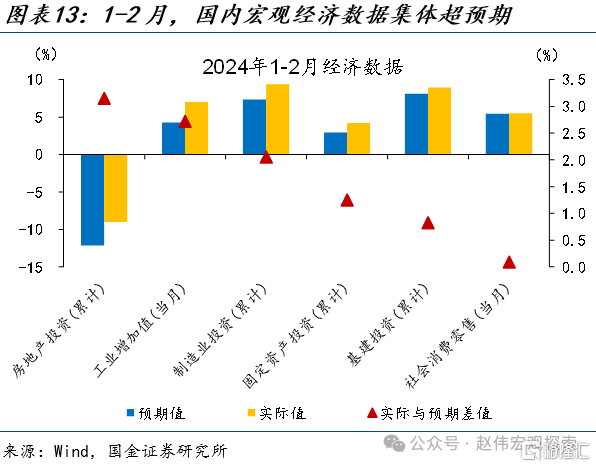

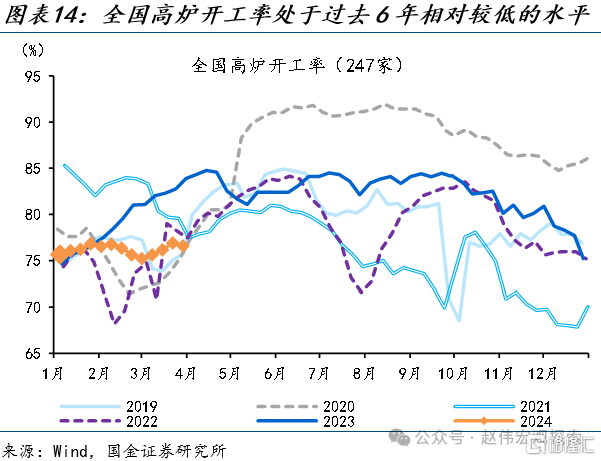

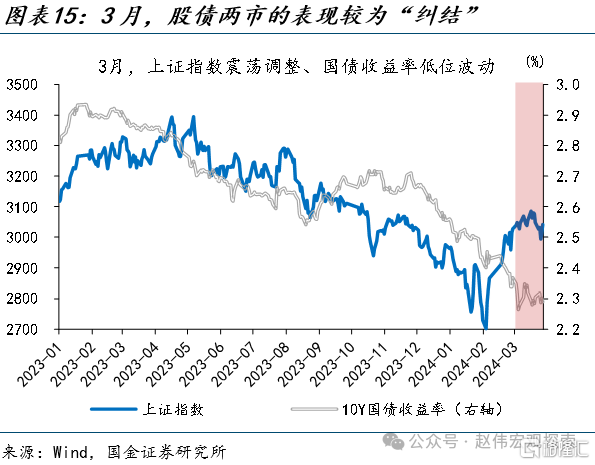

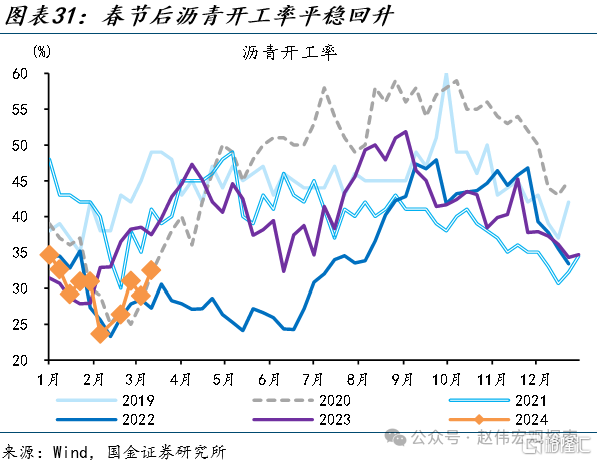

國內市場同樣缺少明晰的“主线”。第一,3月宏觀經濟數據集體超預期,但微觀數據卻不盡如人意,高爐开工率、瀝青开工率等均處過去5年偏低位置。宏微觀數據的背離,導致資本市場較爲“糾結”,股票市場震蕩走平、10年期國債收益率也在搖擺。第二,有色與黑色也出現巨大分歧,2月7日以來,SHFE銅大漲6.3%,而SHFE螺紋鋼大跌9.8%。

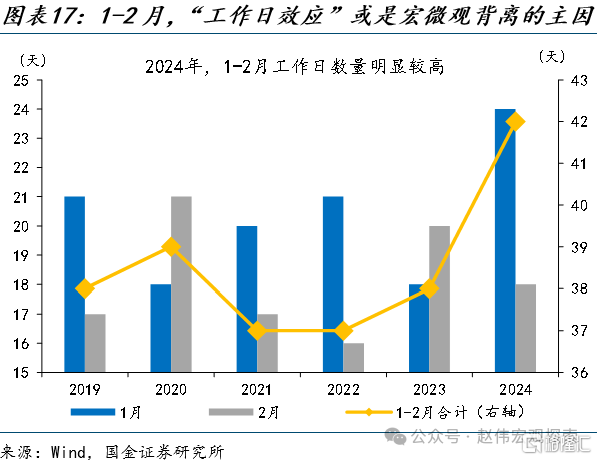

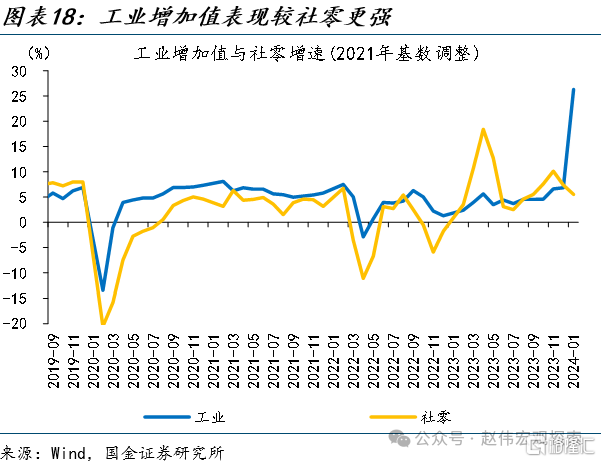

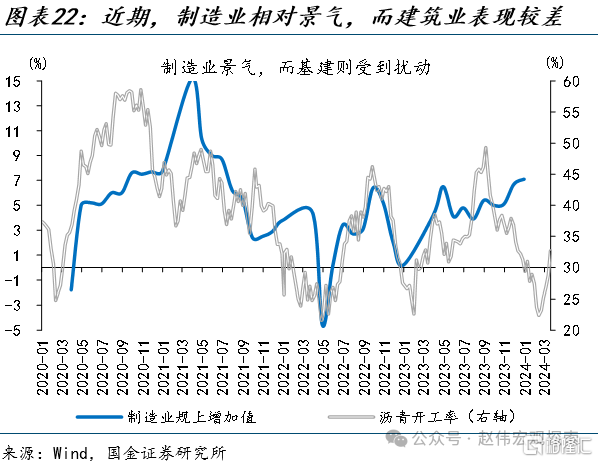

宏微觀數據的背離,或主因“工作日效應”的擾動;而有色與黑色分歧,則反映了國內經濟結構的分化。一方面,今年1-2月工作日合計42個、明顯高於5年均值的37.8個;受工作日更多的影響,宏觀數據中工業增加值等生產數據表現更好,消費等數據修復則相對較慢。另一方面,有色與黑色的分歧,則主因經濟結構上建築業較弱、制造業較強。

三、4月市場如何演繹?海外市場警惕流動性邊際收緊,國內市場或受益於基本面改善

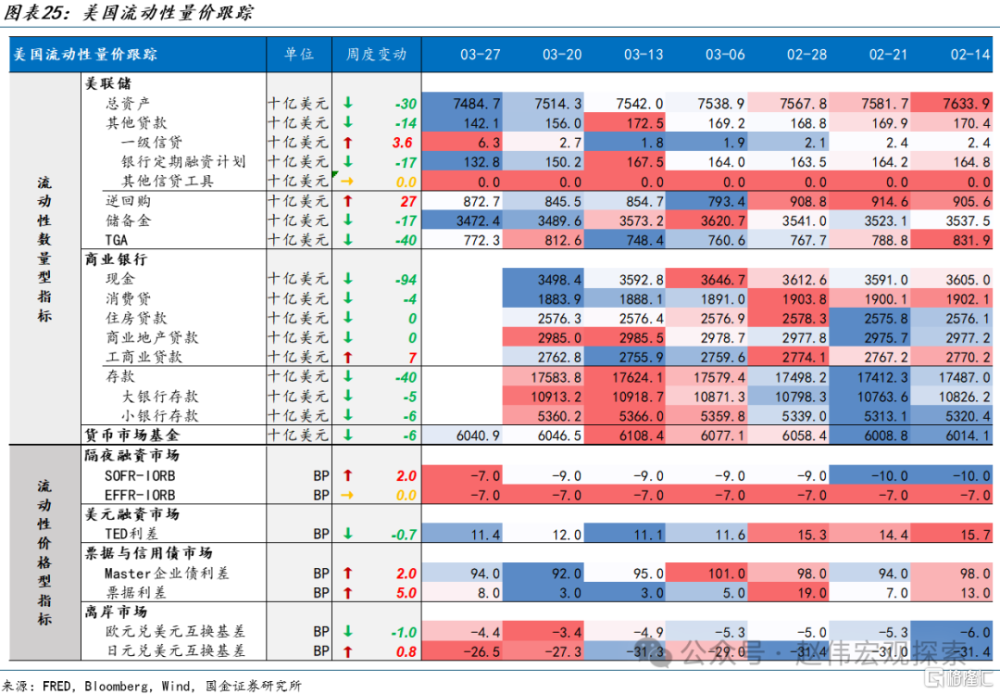

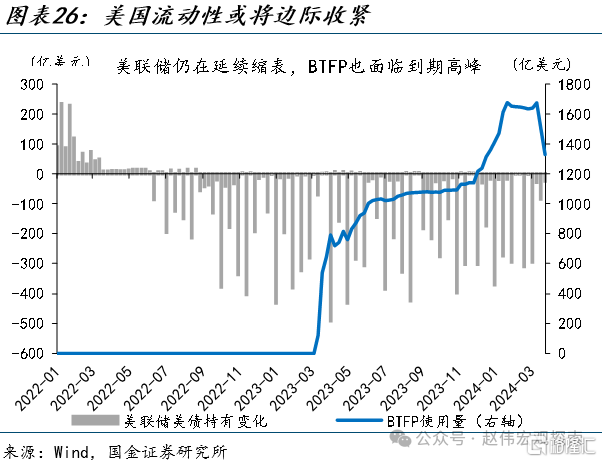

海外市場,受BTFP到期、逆回購減速等影響,流動性邊際收緊等或對風險資產有一定壓制。前期逆回購規模的縮減是美國流動性的重要支撐,而截至3月27日,美聯儲逆回購量已由去年年中的2.6萬億降至8727億,回落空間相對有限;疊加BTFP工具的集中到期、稅期擾動等,海外流動性或將邊際收緊,或使海外風險資產表現短期承壓。

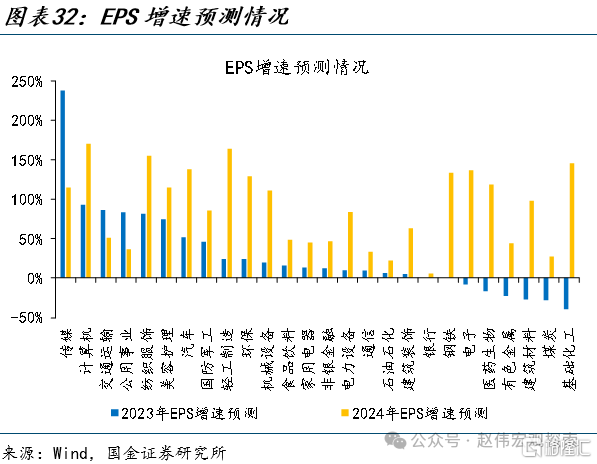

國內市場,隨着前期擾動的逐步消除,“穩增長”發力或將加速,或有利於國內風險資產偏好的改善、同時對商品市場也有一定支撐。隨着財報季臨近,權益市場可關注兩條线索:第一,部分上市公司年報中股息率的“兌現”或是市場焦點之一,交運、公用事業和紡服等行業值得關注。第二,傳媒、計算機、紡服等財報潛在超預期但前期滯漲的行業。

風險提示:俄烏衝突再起波瀾;大宗商品價格反彈;美歐工資增速放緩不達預期

報告正文

熱點思考:4月展望:由“亂”及“治”?

3月,國內外市場似乎都“矛盾重重”:海外債市收益率與風險資產“意外”齊漲,國內宏微觀數據背離、黑色有色也明顯分化。“矛盾”背後的解釋、後續演繹的方向?本文分析,可供參考。

一、3月海外市場的“矛盾”?美債收益率與股商同漲,日央行加息、日元卻再度承壓

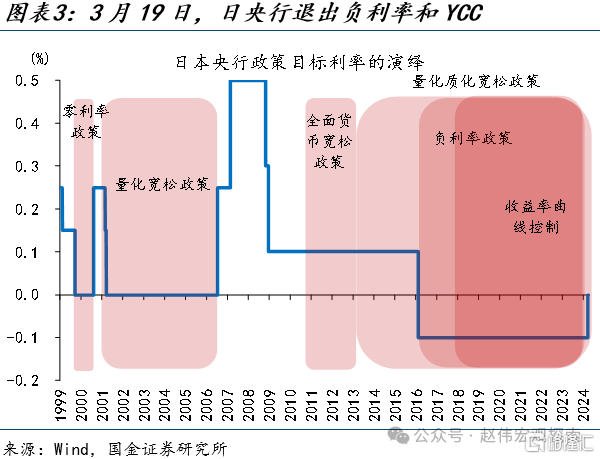

3月,海外資產定價似乎矛盾重重;一方面,美債收益率上行期間,海外商品、股指仍在節節攀升,另一方面,日央行退出“超寬松政策”後、日元卻持續走弱。第一,經驗顯示,美債收益率大幅上行,通常會對風險資產的估值形成一定壓制;然而,3月8日-3月18日,美債收益率快速上行25bp,標普500、COMEX金均不跌反漲,分別上漲0.5%、5.1%。第二,美日央行的3月議息會議落地後,在美聯儲“放鴿”、日央行加息的背景下,日元兌美元卻再度承壓,3月18日以來,日元貶值1.5%、10Y日債收益率也下行了4.4bp。

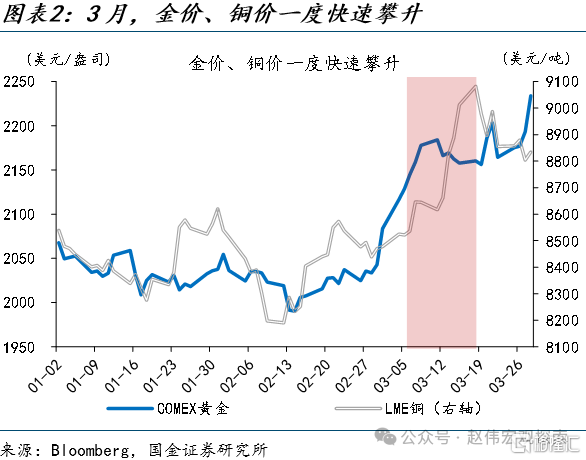

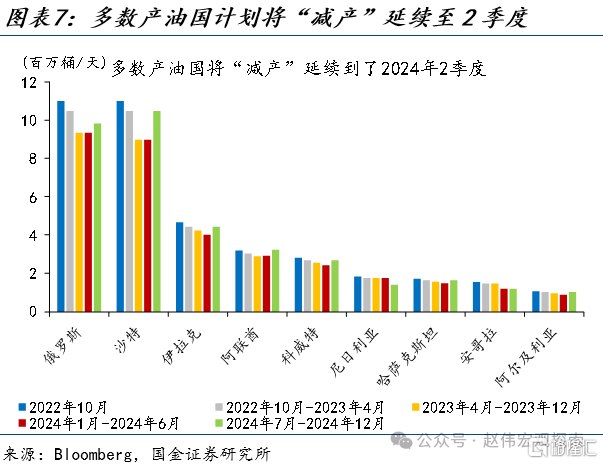

美債收益率與股商間的分歧,或因寬松的市場流動性助推了風險資產的價格;此外,部分商品的供給支撐亦有一定影響。一方面,美聯儲3月逆回購規模繼續縮減了360.6億美元,逆回購規模的快速縮減、維持了市場流動性環境的充裕;3月以來,美國貨幣市場TED利差小幅收窄3.1bp,彭博金融條件指數也延續改善。相對充裕的流動性支撐了風險資產的價格走勢。另一方面,部分商品的供給擾動也有助推,如OPEC+“意外”將減產延續至2季度,冶煉加工費暴跌也促使精煉銅冶煉商計劃減產。

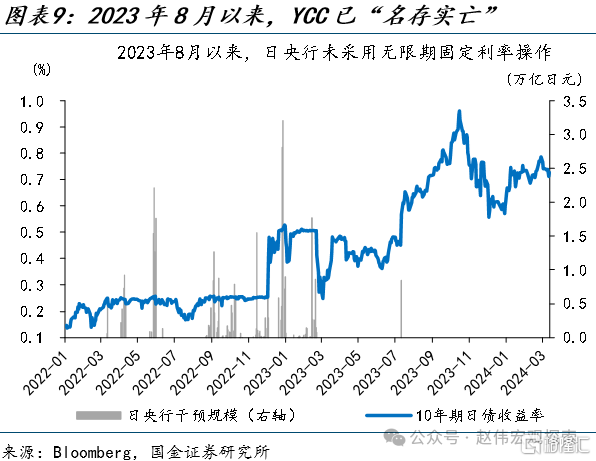

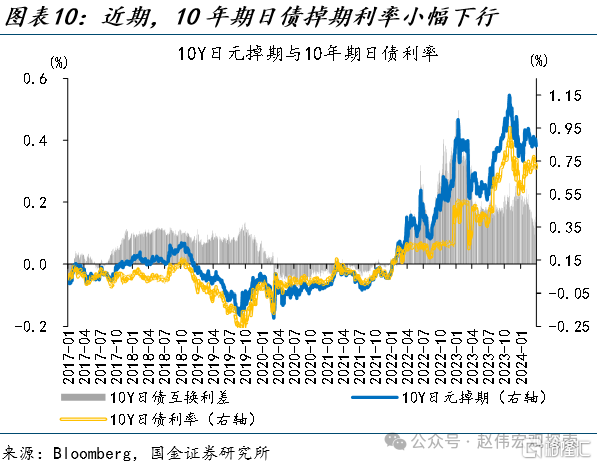

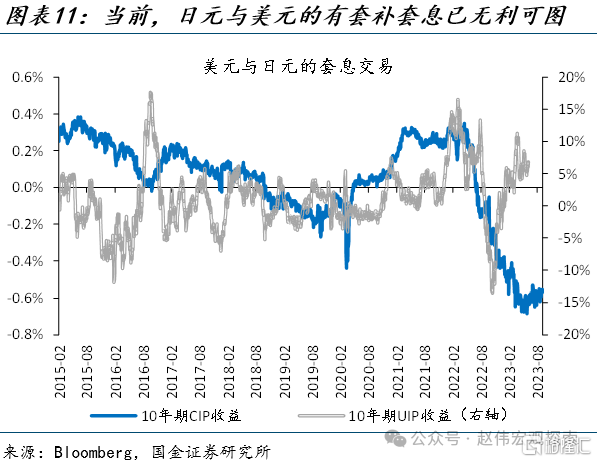

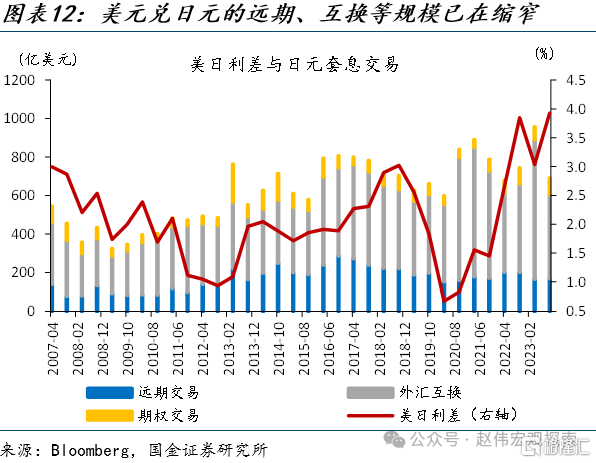

而看似“反常”的日元貶值,其實是“利多出盡”後的預期回調。三方面因素共同作用下,日元本不具備升值動能:第一,2023年8月以來,日央行未再進行過“無限期固定利率購債”,YCC利率調節的硬性上限也在9月的會議中取消,自此YCC已“名存實亡”。第二,從遠期市場來看,前期10年期日債掉期利率已在回落、與10年期日債收益率的利差持續收窄,市場對日債收益率上行預期並不強。第三,2023年以來,美日利差已不足以覆蓋日元遠期匯率升水的對衝成本,美元兌日元的遠期、互換等日均交易規模已縮窄至604億美元,套息交易擁擠度已有下降。“更鴿”的歐央行支撐美元匯率背景下,日元也相應承壓。

二、3月國內市場的“糾結”?宏微觀數據明顯背離,有色、黑色間分化加劇

國內市場同樣缺少明晰的“主线”:一方面,股債兩市面對矛盾的宏微觀數據較爲“糾結”;另一方面,商品市場中有色與黑色間也出現了巨大分歧。第一,3月宏觀經濟數據表現較好,工業生產、投資、消費等數據集體超預期,但微觀數據的表現卻不盡如人意,高爐开工率、瀝青开工率等指標均處於過去5年的偏低位置。宏微觀數據的背離,加劇了資本市場的震蕩,股票市場震蕩走平、10年期國債收益率也在“多空”間搖擺。第二,有色金屬與黑色金屬的表現 “冰火兩重天”,2月7日以來,有色金屬的代表SHFE陰極銅大漲6.3%,而SHFE螺紋鋼則大跌9.8%,鐵礦石、焦炭等黑色系表現普遍不振。

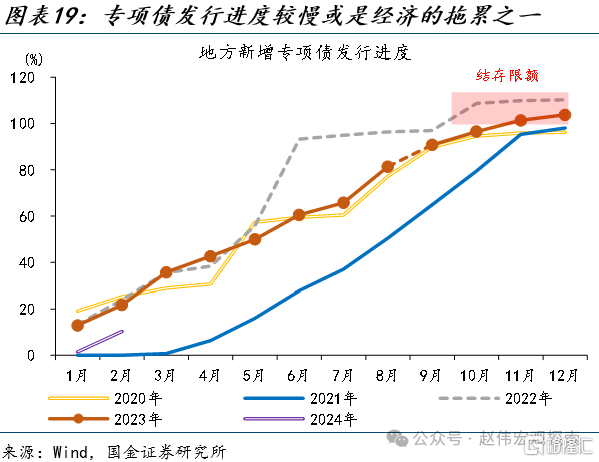

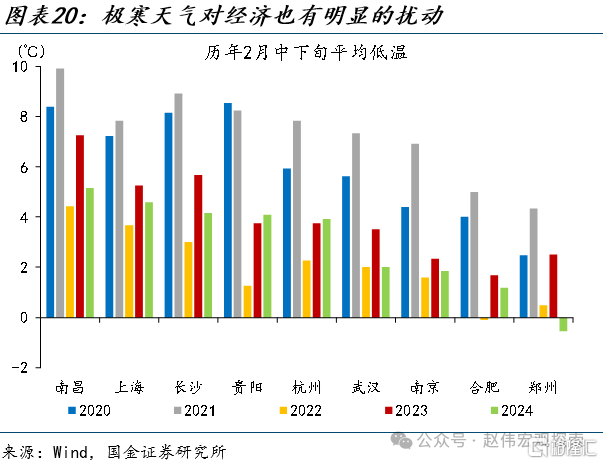

宏微觀數據的背離,或主因“工作日效應”的擾動;剔除“工作日效應”的影響,經濟修復速度或低於市場預期。由於“閏年”與節假日錯位等影響,今年1-2月工作日合計42個、明顯高於5年均值的37.8個,也高於2023年的38個。受工作日更多的影響,1-2月的數據中,與生產關系更緊密的宏觀數據表現更好、如工業增加值等,而消費等與工作日關系相對較弱的數據修復則相對較慢。剔除“工作日效應”的影響,1-2月國內經濟修復或相對較慢,主要受兩方面因素的影響:第一,年初以來專項債發行較爲緩慢,1-2月發行進度僅10%、遠低於過往同期;第二,極端天氣與春假假期等,也對生產等有一定影響。

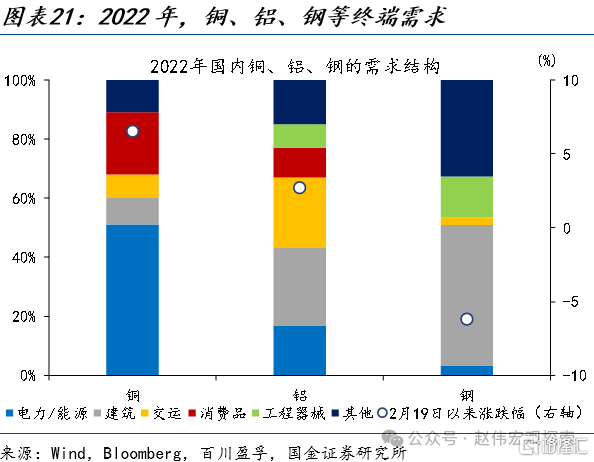

而有色與黑色分歧,則反映了國內經濟結構的分化:一方面,建築業較弱、制造業較強;另一方面,在建築業內部也呈現爲竣工強於新开工。從需求結構來看,銅的建築業需求佔比僅9%、遠低於鋼的55%。本輪銅鋼比分化的背後:第一,地產鏈持續表現不佳、前端弱於後端,2023年新开工面積累計下降20.4%、2024年1-2月下降29.7%;但竣工略強,對家裝等後周期有一定支撐。第二,制造業增加值同比增長7.1%,強於建築業。此外,年初以來,制造業相關領域的政策力度加碼,而春節、極端天氣則擾動了“穩增長”落地,也進一步加劇了兩者間表現的分化。

三、4月市場如何演繹?海外市場警惕流動性邊際收緊,國內市場或受益於基本面改善

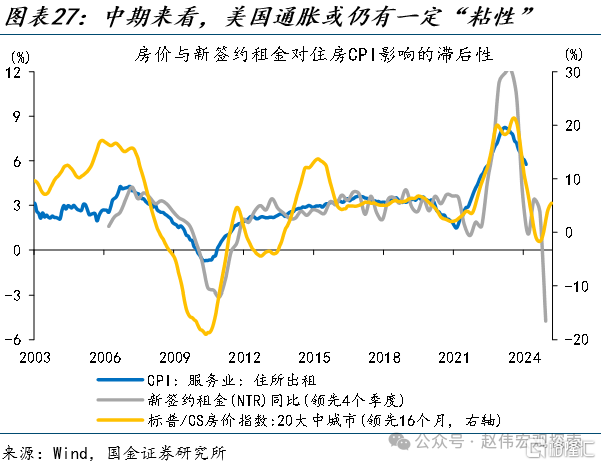

海外市場,受BTFP到期、逆回購減速等影響,流動性的邊際收緊或對風險資產有一定壓制;而通脹的粘性或支撐美元、美債收益率的高位震蕩。前期逆回購規模的縮減是美國流動性的重要支撐,而截至3月27日,美聯儲逆回購量已由去年年中的2.6萬億降至8727億,回落空間相對有限;疊加BTFP工具的集中到期、稅期擾動等,海外流動性或將邊際收緊。而從房價與租金通脹的領先滯後關系來看,今年8月後美國租金通脹或將再度反彈,通脹粘性的擔憂或將約束美聯儲的降息次數,導致美債收益率仍維持高位震蕩。估值端壓制,疊加流動性收緊,海外風險資產的表現或短期承壓。

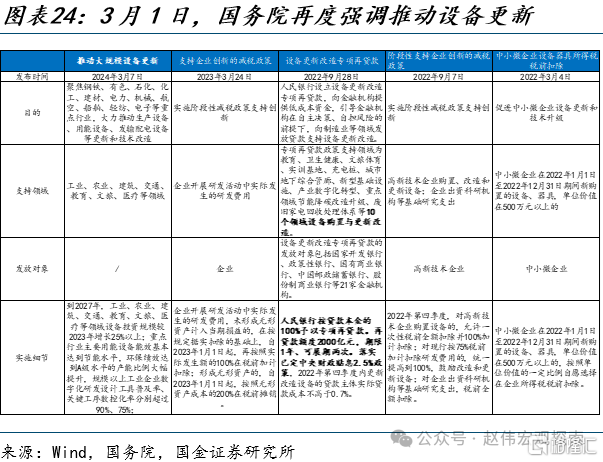

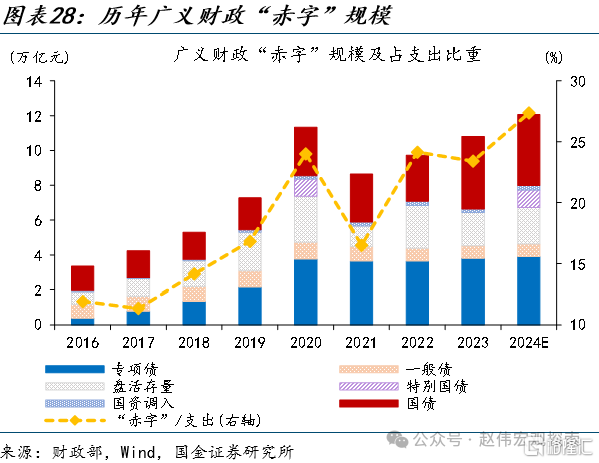

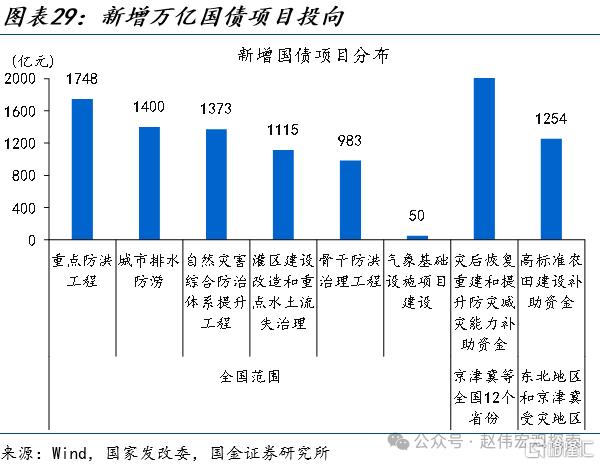

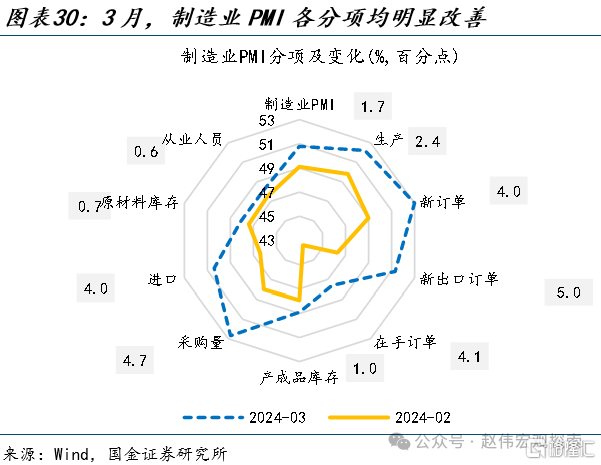

國內市場,隨着前期擾動的逐步消除,“穩增長”發力或將加速,或有利於國內風險資產偏好的改善、同時對商品市場也有一定支撐。今年財政“余糧”明顯增長,萬億國債多爲2023年底、2024年初下達等,或可有效支撐後續廣義財政支出加力;若從實際資金使用角度看,2024年廣義財政支出力度不低、或超10%。隨着階段性擾動的逐步消除,“穩增長”資金端、項目端落地的速度或均將明顯提升。當下,3月制造業PMI已重歸榮枯线以上、瀝青开工率也在穩步回升。經濟的企穩復蘇,或將有利於國內風險資產偏好的改善。

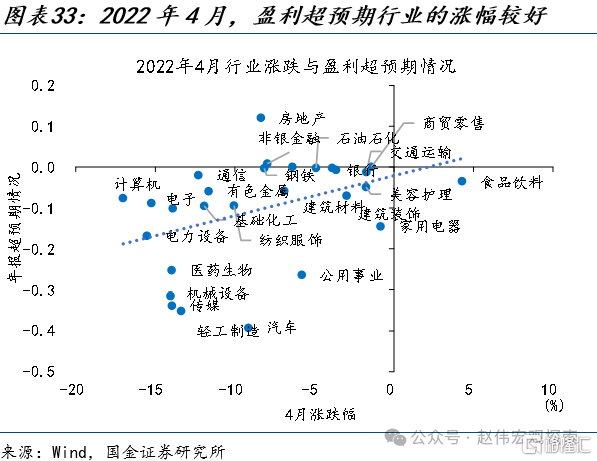

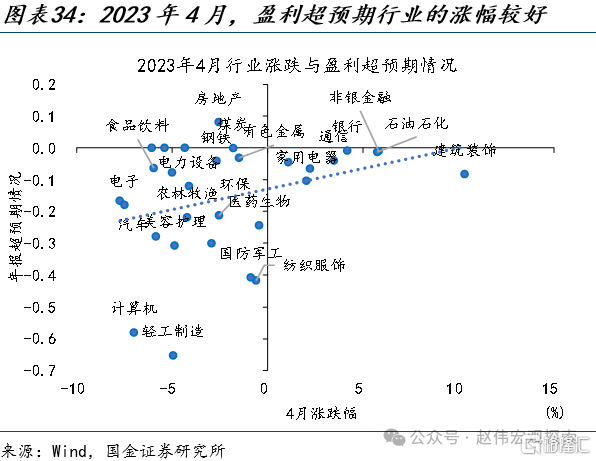

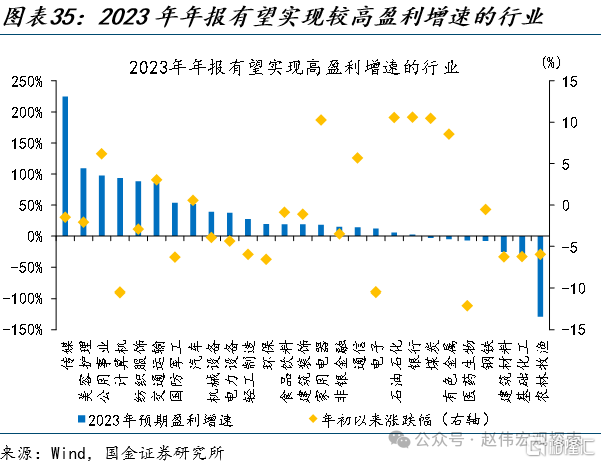

隨着財報季的臨近,4月財報的“兌現”或將是權益市場的重要主线。關注兩條线索:第一,股息率明顯提升的行業。3月15日,證監會發布《關於加強上市公司監管的意見》,要求上市公司制定積極、穩定的現金分紅政策,明確投資者預期;年報季部分上市公司股息率的“兌現”或是市場關注的焦點之一,交運、公用事業和紡服等盈利增速較快行業值得關注。第二,財報潛在超預期的行業。從過去2年的4月行情來看,財報超預期的行業往往取得相對較好的市場表現。今年,傳媒、計算機、紡服、交運等預期盈利增速較高且前期相對滯漲的行業或值得重點關注。

經過研究,我們發現:

1)3月,海外資產定價似乎矛盾重重。一方面,美債收益率上行期間,海外商品、股指仍在節節攀升,另一方面,日央行退出“超寬松政策”後、日元卻持續走弱。美債收益率與股商間的分歧,或因寬松的市場流動性助推了風險資產的價格;而日元貶值,或是前期“超調”的回吐。

2)國內市場同樣缺少明晰的“主线”。一方面,股債兩市面對矛盾的宏微觀數據較爲“糾結”;另一方面,商品市場中有色與黑色間也出現了巨大分歧。宏微觀數據的背離,或主因“工作日效應”的擾動;而有色與黑色分歧,則反映了國內經濟結構的分化。

3)海外市場,受BTFP到期、逆回購減速等影響,流動性邊際收緊等或對風險資產有一定壓制。前期逆回購規模的縮減是美國流動性的重要支撐,而截至3月27日,美聯儲逆回購量已由去年年中的2.6萬億降至8727億,回落空間相對有限;疊加BTFP工具的集中到期、稅期擾動等,海外流動性或將邊際收緊,或使海外風險資產表現短期承壓。

4)國內市場,隨着前期擾動的逐步消除,“穩增長”發力或將加速,或有利於國內風險資產偏好的改善、同時對商品市場也有一定支撐。隨着財報季臨近,權益市場可關注兩條线索:第一,部分上市公司年報中股息率的“兌現”或是市場焦點之一,交運、公用事業和紡服等行業值得關注。第二,傳媒、計算機、紡服等財報潛在超預期但前期滯漲的行業。

風險提示

1. 俄烏衝突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉爲直接卷入战爭。

2. 大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啓或繼續推升全球大宗商品總需求。

3. 美歐工資增速放緩不達預期:與2%通脹目標相適應的工資增速爲勞動生產 率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。

注:本文來自國金證券股份有限公司2024年03月31日發布的《4月展望:由“亂”及“治”?》,報告分析師:趙偉 S1130521120002,賈璐熙 S1130523120002,李欣越 S1130523080006

標題:4月展望:由“亂”及“治”?

地址:https://www.iknowplus.com/post/94554.html