申萬宏源:經濟被低估的“三條主线”

主要內容

引言:其一,服務業去庫緩和後帶動服務業投資與工業生產超預期;其二,城鎮勞動參與率提升後支撐出行需求與假日消費;其三,融資改善與政策支持下,三大投資均超預期。

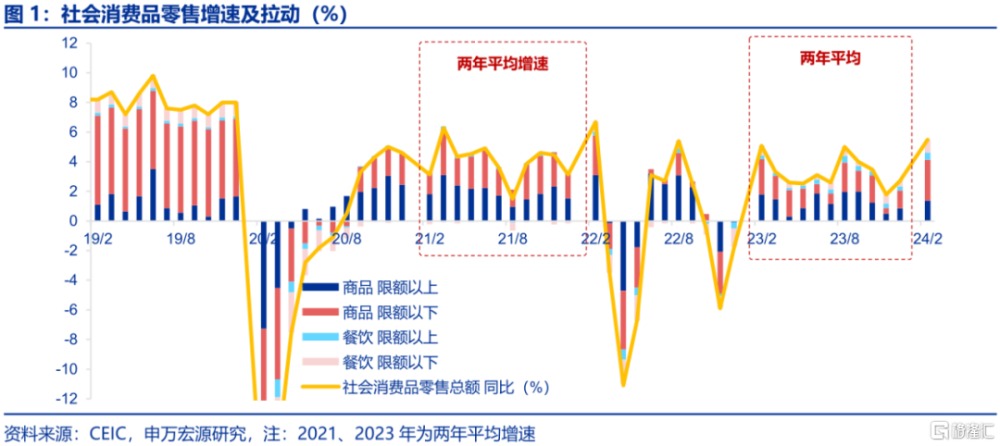

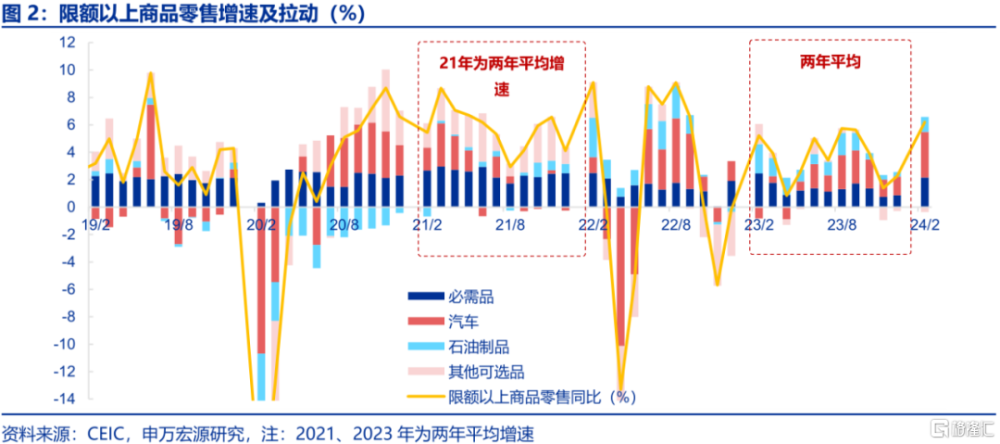

社零:居民出行高峰帶動餐飲、限額以下商品零售快速回暖,節日效應同時帶動可選品消費。1-2月社會消費品零售總額同比爲5.5%,較去年年底的兩年平均增速高2.8個百分點,略高於市場預期(5.4%,Wind)。從結構上看,限額以下商品零售(同比5.0%,較去年年底兩年平均增速上行2.7個百分點)改善最明顯,成爲社零改善的最主要動力。另外同樣改善較爲明顯的是餐飲收入(同比12.5%,較去年年底兩年平均增速上行6.8個百分點)。再結合從去年年底至今的居民旅行高峰,城鎮勞動參與率提升對於消費的支撐仍在繼續。此外限額以上商品零售同樣有明顯的修復,主要來源於後地產周期商品消費的回暖。雖然1-2月竣工回落,但今年地產鏈竣工消費表現或好於整體竣工數據,汽車消費也有所改善。

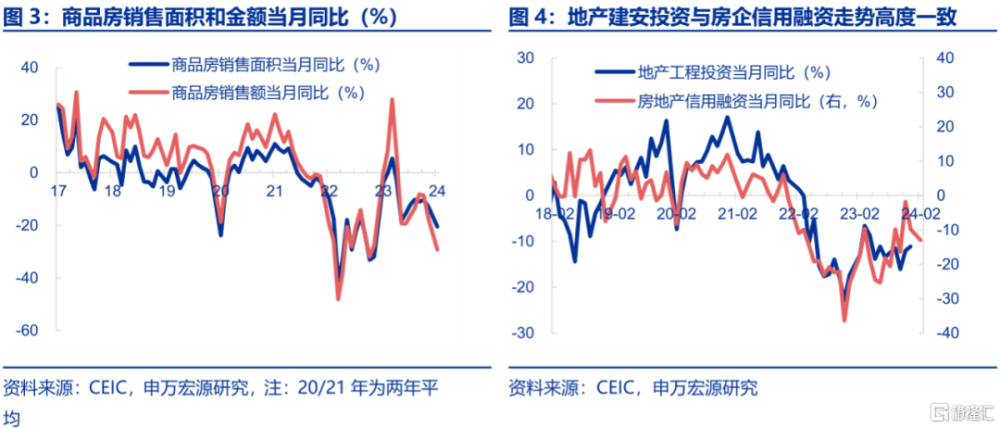

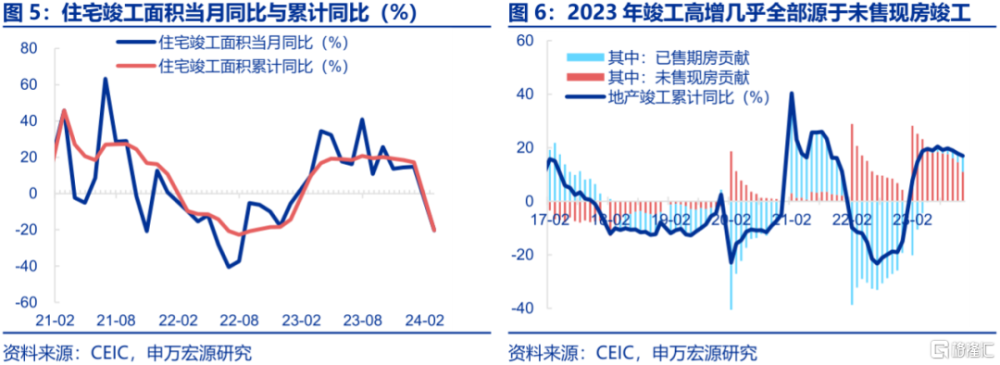

地產:銷售仍受觀望情緒壓制,但融資結合“復工小高峰”如預期支撐投資改善。需求側,居民觀望繼續壓制銷售,並拖累新开工。1-2月商品房銷售面積、金額當月同比分別回落7.8、12.2pct至-20.5%、-29.3%。新开工同比下行19.4pct至-29.7%。供給側,新开工走弱不妨礙投資超預期,主因“復工小高峰”支撐。1-2月房企信用融資環比明顯好於季節性,在此背景下,1-2月地產投資(名義同比+3.5pct至-9%,實際同比+3.3pct至-4.8%)均呈現降幅收窄,好於市場預期(名義-12.2%,WIND)。而住宅竣工出現明顯回落(-35pct至-20%),主因前期地產高庫存對應影響,2023年住宅竣工高增完全源於未售現房竣工,也相應形成高庫存,受此拖累今年整體地產竣工將回落,但更貼近投資與“保交樓”的已售期房竣工預計回升,後者也才是地產鏈消費的來源(而非未售房屋竣工)。

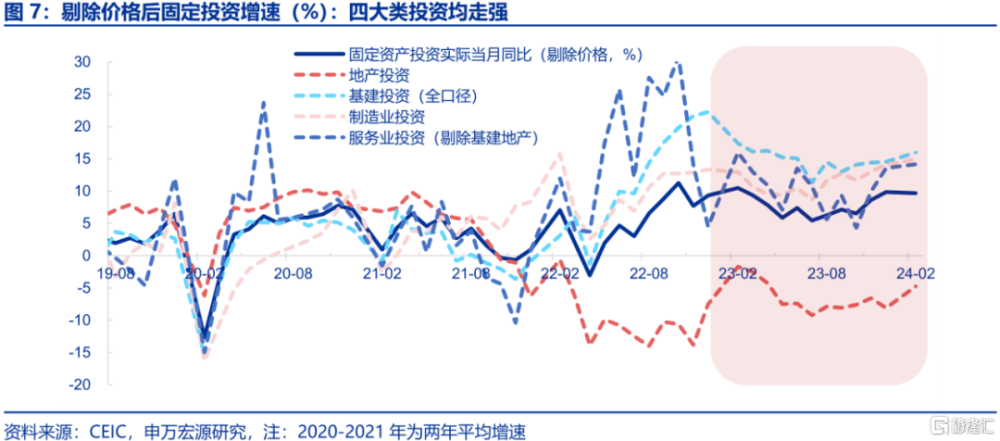

投資:四大類投資均走強,服務業、制造業、基建超預期更明顯。1-2月固定資產投資累計同比4.2%,大幅好於市場預期(3.0%,WIND),當月同比回升0.1pct至4.2%,剔除價格後實際增速小幅回落0.2pct至9.7%,但仍處高位、且明顯高於經濟增速。結構上,除了上文提到的地產投資改善以外,其他三大類投資均改善:其一,表現最強勁的是服務業投資(剔除基建地產,同比8.5%),顯示服務業逐步走出去庫存的積極效應。其二,制造業投資積極回補(同比9.4%,好於預期7.4%),兩輪大規模設備投資接力展开。其三,寒冷天氣影響下基建投資(同比9.9%,預期8.2%)仍繼續提速,繼續發揮穩增長效果。

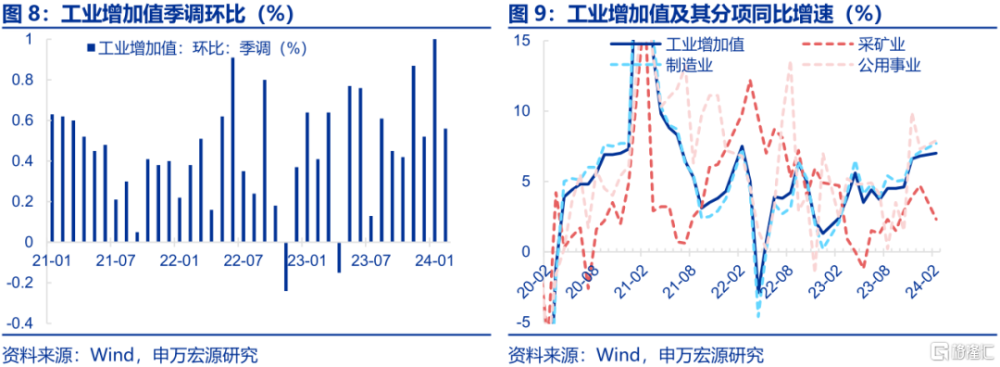

工業生產:假期消費與服務業補庫支撐下遊生產,投資亦明顯拉動中遊。1-2月工業增加值實際同比7.0%,較去年年底上行0.2個百分點,明顯好於預期(4.3%,Wind)。分結構看,採礦業有所回落,但寒冷天氣小幅提振公用事業,制造業生產(+0.6pct至7.7%)也明顯改善。制造業內部,消費品生產改善是主要推動因素,消費品制造業同比回升4.4pct至4.7%,這和社零數據的改善相一致,同時也反映終端批發零售貿易商補充社會庫存,進而對於消費品生產的拉動。另外投資的穩健增長帶動黑色金屬和非金屬礦物生產改善。

被市場低估的“三條經濟改善主线”,後續關注財政地產政策接棒貨幣。其一,服務業去庫緩和後帶動服務業投資與工業生產超預期,此前供給出清更明顯的限額以下消費,本月明顯改善或也受到服務業庫存影響。其二,城鎮勞動參與率提升後支撐出行需求與假日消費,地產竣工鏈消費表現或持續好於整體住宅竣工。其三,融資改善與政策支持下,三大投資均超預期,包括基建與地產。展望後續,我們維持上半年經濟好於去年四季度的判斷不變,結構上除上述三大主线以外,還包括出口韌性,後者並不需要依賴歐美補庫,歐美去庫結束本身即可對出口形成支撐。政策方面,在貨幣政策靠前發力完成背景下,上半年關注財政與地產政策進一步優化接棒,下一輪降准降息式貨幣政策寬松或等待6月及之後。

風險提示:穩增長政策不及預期,房地產融資恢復不及預期,服務消費超預期走弱。

以下爲正文

一、社零:居民出行高峰帶動餐飲、限額以下商品零售快速回暖,節日效應同時帶動可選品消費

2024年开年1-2月社會消費品零售總額同比爲5.5%,較去年年底的兩年平均增速高2.8個百分點,略高於市場預期(5.4%,Wind)。從結構上看,限額以下商品零售(同比5.0%,較去年年底兩年平均增速上行2.7個百分點)改善最明顯,成爲社零改善的最主要動力。另外同樣改善較爲明顯的是餐飲收入(同比12.5%,較去年年底兩年平均增速上行6.8個百分點)。再結合從去年年底至今的居民旅行高峰,上述數據可能成爲居民服務消費快速釋放的佐證。

限額以上商品零售同樣有明顯的修復,主要來源於後地產周期商品消費的回暖。家電(+5.8pct至5.7%)、家具(+2.3pct至4.6%)和建築裝潢材料(+9.6pct至-2.1%)等不論是同比增速比較,還是用同比和去年年底的兩年平均增速比較,均有明顯的回暖,或顯示前期保交樓政策對於地產後周期商品的滯後傳導仍然在發揮效果。雖然1-2月竣工回落,但下文會重點討論,今年地產鏈竣工消費表現或好於整體竣工數據。此外在降價促銷以及去年同期相對較低的基數下,汽車消費(+4.7pct至8.7%)开年也有所改善。

二、地產:銷售仍受觀望情緒壓制,但融資結合“復工小高峰”如預期支撐投資改善

需求側,居民觀望繼續壓制銷售,並拖累新开工。1-2月商品房銷售面積、金額當月同比分別回落7.8、12.2pct至-20.5%、-29.3%。雖然目前地產需求側政策持續加碼,但銷售仍然清淡,一方面源於房價下行預期影響,但更重要的仍是房地產供給側風險導致居民對於期房交付擔憂,對於購置期房相對謹慎。新开工面積同比在銷售偏弱背景下也趨於回落,1-2月下行19.4pct至-29.7%。

供給側,新开工走弱不妨礙投資超預期,主因“復工小高峰”支撐。目前地產投資領先指標由“銷售-新开工”轉爲“信用融資-復工”,因而信用融資增速和復工也與建安投資呈現高度匹配關系,1-2月房企信用融資增速雖然在高基數下回落3.3pct至-13%,但環比(76.8%)明顯好於季節性,一方面源於近期城市白名單等地產融資政策的優化,同時也因爲按“新开工-停工-復工”的對應關系,21H1“开工小高峰”於23Q4开始形成階段性“復工小高峰”。在此背景下,1-2月地產投資(名義同比+3.5pct至-9%,實際同比+3.3pct至-4.8%)均呈現降幅收窄過程,也明顯好於市場預期(名義-12.2%,WIND)。而住宅竣工出現明顯回落(-35pct至-20%),主因前期地產高庫存的對應影響,2023年住宅竣工高增完全源於未售現房竣工,也相應形成高庫存,今年地產竣工同比預計全年讀數將負增長,但更貼近投資與“保交樓”的已售期房竣工率預計將逐步回升,後者也才是支撐地產鏈消費的來源(而非未售房屋竣工)。

三、投資:四大類投資均走強,服務業、制造業、基建超預期更明顯

1-2月固定資產投資累計同比4.2%,大幅好於市場預期(3.0%,WIND),當月同比回升0.1pct至4.2%,剔除價格後實際增速小幅回落0.2pct至9.7%,但仍處高位、且明顯高於經濟增速。結構上,除了上文提到的地產投資改善以外,其他三大類投資均改善:

其一,表現最強勁的是服務業投資(剔除基建地產),顯示服務業逐步走出去庫存的積極效應。服務業投資高基數下名義當月同比仍回升0.9pct至8.5%,實際當月同比回升0.6pct至14.2%,環比(190.1%)也幾乎爲歷史同期最高。而服務業投資中,批發零售業佔比最高。因此,本次服務業投資超預期,一方面源於我們此前提示的服務業去庫結束(去年以來服務業去庫存幅度大於工業,反映供給出清),服務業投資重新展开,此外高技術服務業的繼續高增,高技術服務業中,專業技術服務業、信息服務業投資分別增長36.2%、16.1%。

其二,制造業投資積極回補,兩輪大規模設備投資接力展开。1-2月制造業投資(名義同比+1.2pct至9.4%,實際同比+0.8pct至14.9%)均明顯改善,明顯好於市場預期(名義7.4%,WIND),環比(-39%)也略好於季節性。自22H2以來,制造業投資增速持續好於工業品需求,反映前期設備購置再貸款與稅率優惠政策推動制造業積極开展設備更新,尤其是中下遊。而本次新一輪大規模設備投資再度展开,今年制造業投資預計也將是重要穩增長抓手。

其三,寒冷天氣影響下基建投資仍繼續提速,繼續發揮穩增長效果。1-2月基建投資(名義同比+1.7pct至9.9%,實際同比+1.4pct至16.0%)均明顯改善,好於市場預期(名義8.2%,WIND),環比(-32.7%)基本符合季節性,從結構上看,公用事業投資再度發力(名義+12.6pct至25.3%),狹義基建(名義-0.5pct至6.3%)受寒冷天氣影響有所回落、但仍處高位。

四、工業生產:假期消費與服務業補庫支撐下遊生產,投資亦明顯拉動中遊

2024年1-2月工業增加值實際同比7.0%,較去年年底上行0.2個百分點,明顯好於預期(4.3%,Wind)。分結構看,採礦業(-2.4pct至4.7%)有所回落,但寒冷天氣小幅提振公用事業(+0.6pct至7.9%),制造業生產(+0.6pct至7.7%)也明顯改善。制造業內部,消費品生產改善是主要推動因素,統計局披露“1-2月份,規模以上消費品制造業增加值同比增長4.7%,比上年12月份加快4.4個百分點”,這和社零數據的改善相一致,同時也反映終端批發零售貿易商補充社會庫存,進而對於消費品生產的拉動。另外投資的穩健增長帶動黑色金屬(+6.6pct至8.7%)和非金屬礦物生產(+3.6pct至3.9%)的改善。出口轉增但對出口相關生產的拉動結構不一,計算機、通信和其他電子設備(+5pct至14.6%)改善,電氣機械及器材(-5.5pct至4.6%)、通用設備(-0.5pct至4.1%)和專用設備(-1.6pct至2.0%)有所回落。

五、被市場低估的“三條經濟改善主线”,後續關注財政地產政策接棒貨幣

總結1-2月經濟數據,有三條主线被市場低估:

其一,服務業去庫緩和後帶動服務業投資與工業生產超預期。市場此前僅關注工業庫存,但實際上本輪去庫過程中終端批發零售等貿易商庫存去化幅度更大,相應的補庫空間也更大,而1-2月服務業去庫緩和後,帶動服務業投資與工業生產超預期,此前供給出清更明顯的限額以下消費,本月明顯改善或也受到服務業庫存影響。

其二,城鎮勞動參與率提升後支撐出行需求與假日消費,地產竣工鏈消費表現或持續好於整體住宅竣工。市場此前僅聚焦城鎮居民人均收入承壓,但實際上本輪更大的變化是城鎮勞動參與率明顯回升,換言之賺錢的人在明顯增加,因而總收入改善幅度大於人均收入,居民消費特徵也向假期等出行較集中的階段傾斜。此外地產竣工鏈消費本月也明顯改善,雖然整體地產竣工增速明顯回落、但或更多源於未售現房竣工,反映去年累庫的影響,預計全年整體住宅竣工同比負增長,但已售期房竣工仍在改善,後者也才是支撐竣工鏈消費的核心。

其三,融資改善與政策支持下,三大投資均超預期。市場此前僅聚焦地產新开工數據來預測投資,但今年年初再度出現了新开工走弱但投資恢復的格局,主因復工替代新开工形成支撐,我們此前持續提示的地產領先指標繼續發揮效果。此外兩輪大規模設備更新投資也繼續支持制造業投資增速好於需求水平。基建投資伴隨財政資金加快落地、新能源投資走強,也好於市場因爲地方政府債務而擔心的增長水平。

展望後續,我們維持上半年經濟好於去年四季度的判斷不變,結構上除了上述三大主线以外,還包括出口韌性,後者並不需要依賴歐美補庫,歐美去庫結束本身即可對出口形成支撐。政策方面,在貨幣政策靠前發力完成背景下,上半年關注財政與地產政策進一步優化接棒,下一輪降准降息式貨幣政策寬松或等待6月及之後。

風險提示:穩增長政策不及預期,房地產融資恢復不及預期,服務消費超預期走弱。

注:本內容節選自申萬宏源宏觀於2024年2月18日發布的研究報告:《經濟被低估的“三條主线”——1-2月經濟數據解讀》,證券分析師:屠強 賈東旭 王勝

標題:申萬宏源:經濟被低估的“三條主线”

地址:https://www.iknowplus.com/post/91068.html