衛星互聯網正成爲全球競爭"新战場"

摘要

衛星互聯網基於衛星通信,通過發射一定數量的衛星形成規模組網,向地面和空中終端提供寬帶互聯網接入等通信服務,在全球覆蓋、6G、特種通信方面具有重要的战略價值。考慮到衛星頻軌資源的有限性,各國在低軌衛星領域的競爭加速,衛星互聯網正成爲全球競爭的“新战場”。

在政策支持、技術儲備充足背景下,以2023年7月9日我國衛星互聯網技術試驗衛星成功發射爲標志,我國衛星互聯網產業迎來快速發展階段。我們認爲:2024年將是中國低軌衛星密集發射元年,2026年將迎來發射量爆發,全產業鏈均將受益:

衛星制造環節價值量高,建議重點關注通信載荷、星載相控陣天线、T/R組件、星載轉發器、星間激光器等。

衛星發射主要以來商業火箭運載,以國有企業主導,民企相繼進入,3D打印、液體燃料領域值得關注。

衛星運營服務以通信運營商爲主,民營也嘗試進入,終端應用仍待探索。

建議關注在衛星制造、衛星發射中價值量佔比較高的相關材料,如陶瓷管殼、行波管、鍺襯底、金屬材料、C/C復合材料等。

衛星互聯網正成爲

全球競爭"新战場"

衛星互聯網是通過衛星通信技術實現的互聯網連接方式,是繼有限互聯、無线互聯之後的第三代互聯網基礎設施革命。衛星互聯網基於衛星通信,通過發射一定數量的衛星形成規模組網,向地面和空中終端提供寬帶互聯網接入等通信服務,其發展主要圍繞低軌通信衛星,在全球覆蓋、6G、特種通信方面具有重要的战略價值。

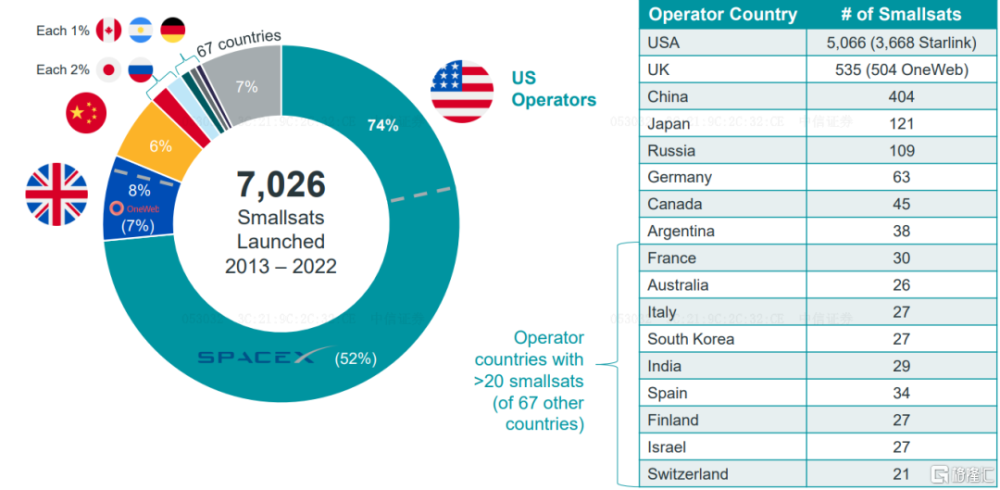

衛星頻軌資源稀缺,低軌衛星“搶佔式”發展。衛星頻率和軌道資源需根據國際電信聯盟(ITU)的《無线電規則》按“先登先佔”的原則協調分配,衛星頻段資源呈現稀缺性。頻率方面,目前C波段和Ku波段資源幾乎耗盡,Ka波段競爭也日趨激烈。軌道方面,據中國信通院《6G總體愿景與潛在關鍵技術白皮書》,LEO軌道共可容納約10萬顆衛星,而根據ITU數據,截至2022年4月美國已申報低軌衛星50626顆,且在近年來加速衛星發射進程。考慮到衛星頻軌資源的有限性,各國在低軌衛星領域競爭加速,“搶佔式”發展成爲必然,衛星互聯網正成爲全球競爭的“新战場”。

2013-2022年各國發射的小衛星(按國家分類)

資料來源:《Bryce Smallsats 2023》Bryce Tech

中國衛星互聯網建設正當時

近年來世界各國相繼推出衛星互聯網發展战略,其中美國是在衛星互聯網領域投資最多的國家,英國、法國、中國、新加坡、日本等國家奮起直追。

國家與地方政策加持,我國衛星互聯網進入發展快車道。國家層面,2014年國務院發布《關於創新重點領域投融資機制鼓勵社會投資的指導意見》,提出“鼓勵民營企業、民營資本參與國家空間技術基礎建設”,衆多民營商業航天公司成立,衛星互聯網產業迎來快速發展;2020年國家發改委將衛星互聯網正式納入新基建,產業進入高質量發展階段。在政策支持下,我國衛星互聯網發展將持續加速。

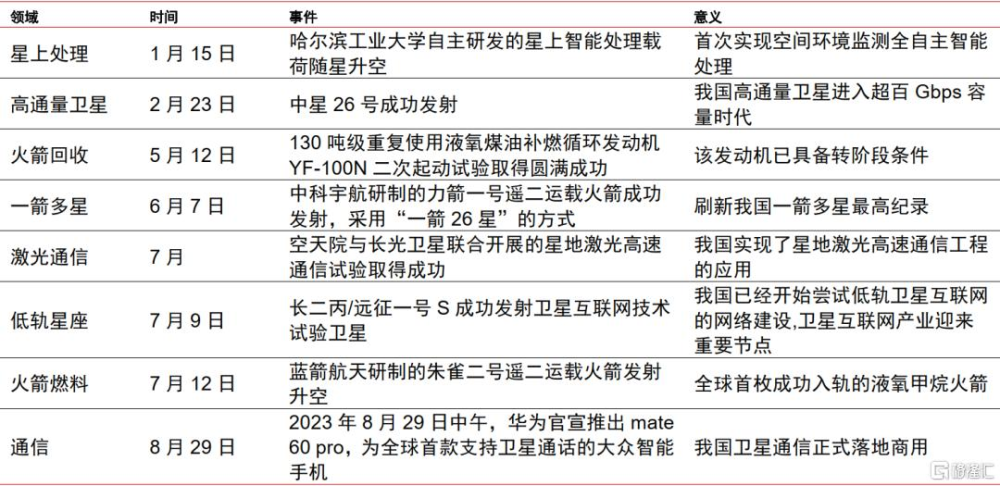

衛星互聯網成果頻現,產業發展技術儲備充足。2023年以來我國衛星互聯網技術成果頻發,在星上處理、高通量衛星、火箭回收、一箭多星、激光通信、低軌星座、火箭燃料、通信等領域均有標志性技術突破,爲產業跨越式發展提供儲備。

2023年以來衛星互聯網技術突破

資料來源:新華網,人民網,中信證券研究部

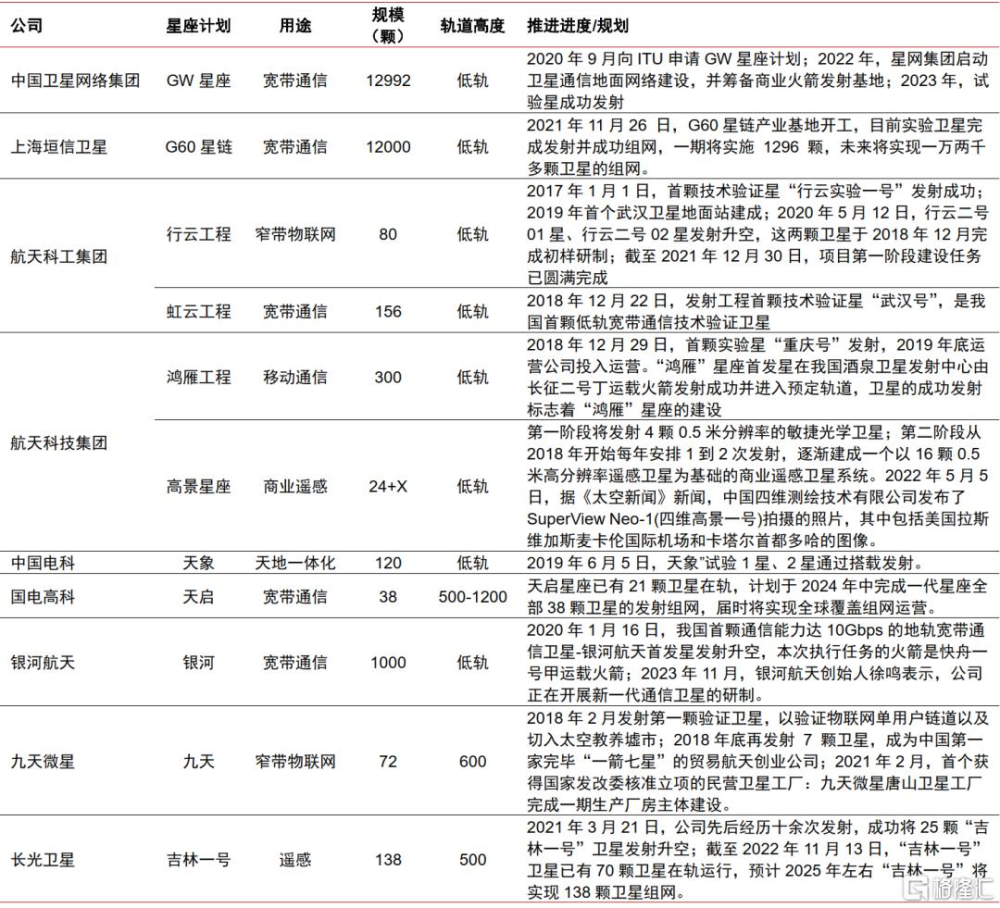

組建中國星網加速衛星互聯網建設,1.2萬顆星網星座蓄勢待發。隨着2021年中國衛星網絡集團有限公司成立,我國衛星互聯網事業進入高質量發展階段。根據國際電信聯盟(ITU)官網信息披露,中國星網公司共申請計劃發射的衛星總數量12992 顆。2022年10月,星網公司通信衛星01/02招標結果公示,後續衛星的招標和發射有望加速。2023年7月9日,我國衛星互聯網技術試驗衛星成功發射,標志着我國已推進低軌衛星互聯網的網絡建設,衛星互聯網產業迎來快速發展階段。

中國星座計劃梳理

資料來源:C114、上海市人民政府官網、航天愛好者網、各公司官網等,中信證券研究部

全球萬億市場空間,2026年我國有望迎來爆發

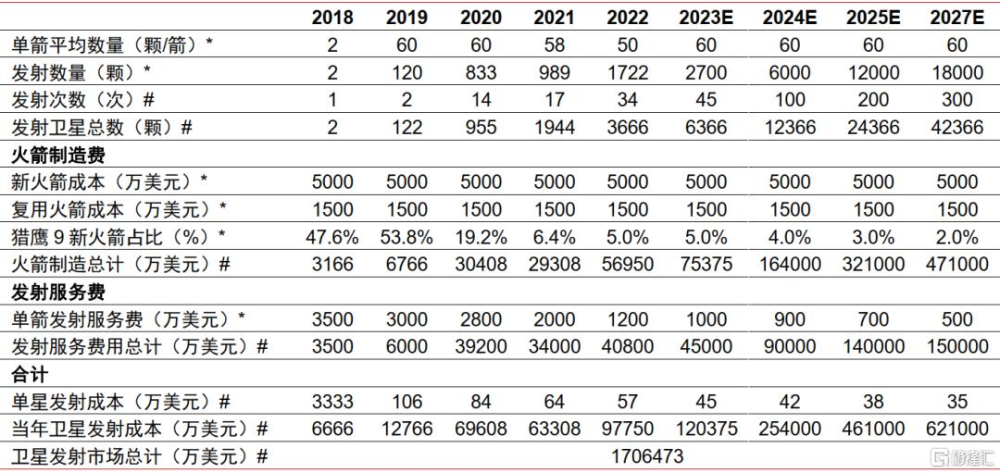

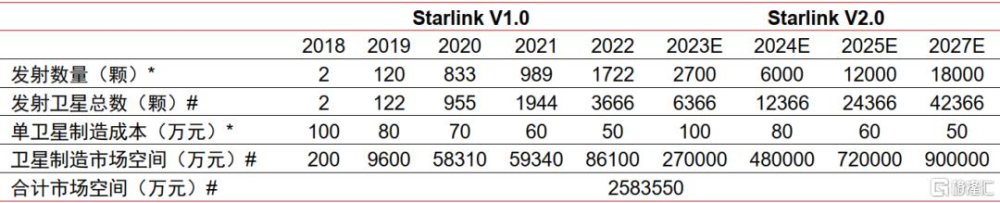

我們測算整個Starlink通信產業的市場空間或將達到6217億美元。結合中國星網1.2萬顆衛星發射計劃,同時考慮國內單星發射成本預計較Starlink更高,我們估算中國星座建設規模或將達千億元人民幣以上;考慮到未來地面設備和運營服務業務持續推進,參考SIA數據,預計我國衛星互聯網產業有望迎來萬億元市場規模。

2018-2027年Starlink衛星發射市場空間預測

資料來源:Starlink官網,《獵鷹”9火箭的發射成本與價格策略分析》(劉潔、丁潔、李翔宇、王錚),中信證券研究部預測 注:*指標爲假設數據;#指標爲預測數據

2018-2027年Starlink衛星制造市場空間

資料來源:Starlink官網,中信證券研究部預測 注:*指標爲假設數據;#指標爲預測數據

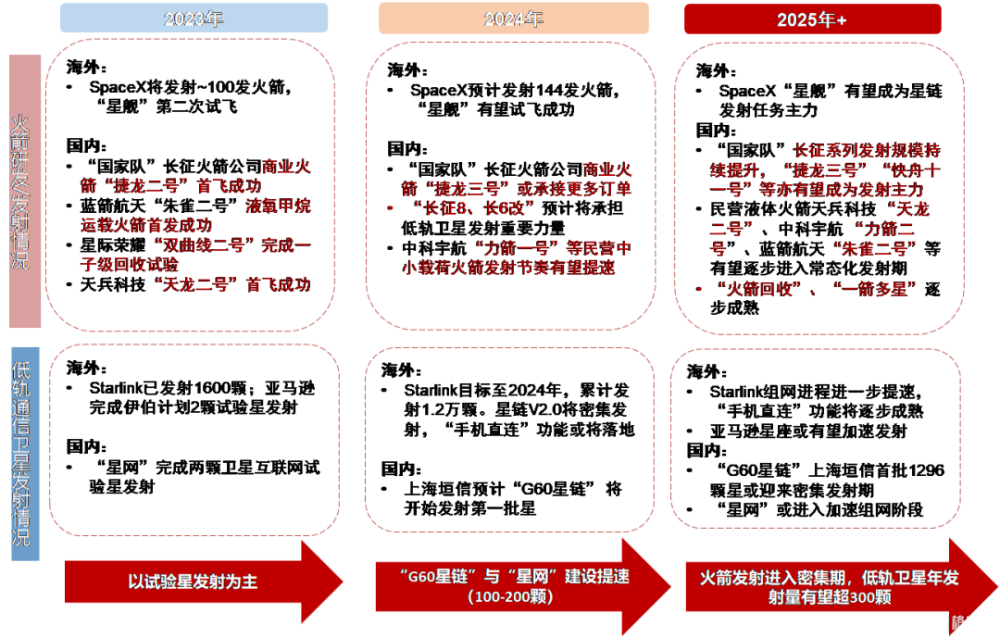

預計中國低軌衛星2026年發射量有望迎來爆發

海南商業航天發射場是爲支持未來大規模高密度發射而建設的,預計2024年實現常態化發射。我們認爲海南商業航天發射場投入使用和“GW星座”、“G60星鏈”加快部署進度將使得2024年成爲中國低軌衛星密集發射元年。

1)衛星的相關技術及生產:2023年7月23日,中國首顆採用柔性太陽翼的衛星—銀河航天靈犀03星發射升空,完成平板衛星堆疊分離技術國內首次在軌驗證,未來將計劃實施一箭多星發射。2023年11月,上海市發布《上海市促進商業航天發展打造空間信息產業高地行動計劃(2023—2025年)》,提出到2025年形成年產600顆商業衛星的批量化制造能力。在國家隊和民營商業航天公司的共同努力下,我們預計可堆疊式衛星、星箭分離技術、低成本批量化制造等問題有望在2026年前被逐步克服。

2)火箭的相關技術及生產:深藍航天的“星雲-M”1號試驗箭在2022年5月完成1公裏級垂直起飛及降落飛行試驗,成爲繼SpaceX後全球第二家完成液氧煤油火箭垂直回收復用全部低空工程試驗的公司。參考SpaceX的歷史發射記錄,中國航天的火箭回收復用技術也有望在2026年前取得突破。

3)衛星互聯網的市場前景:2023年10月,星鏈官方網站商業服務板塊全新推出星鏈直連手機業務,適用於現有的LTE手機,預計2024年實現短信發送,2025年實現語音通話和上網(Data),同年分階段實現IOT(物聯網)。一旦低軌通信衛星直連手機技術普及,中國衛星互聯網行業的潛在市場空間將十分可觀,有望從需求端推動國內低軌通信衛星的發展。

綜上,我們認爲隨着供需兩端不斷成熟,國內低軌通信衛星的發射量有望在2026年迎來爆發。

2023-2025+國內外火箭與衛星發射情況展望

資料來源:各公司官網(含目標或預測),中信證券研究部繪制(含未來年份展望)

投資聚焦:廣闊星海,揚帆起航

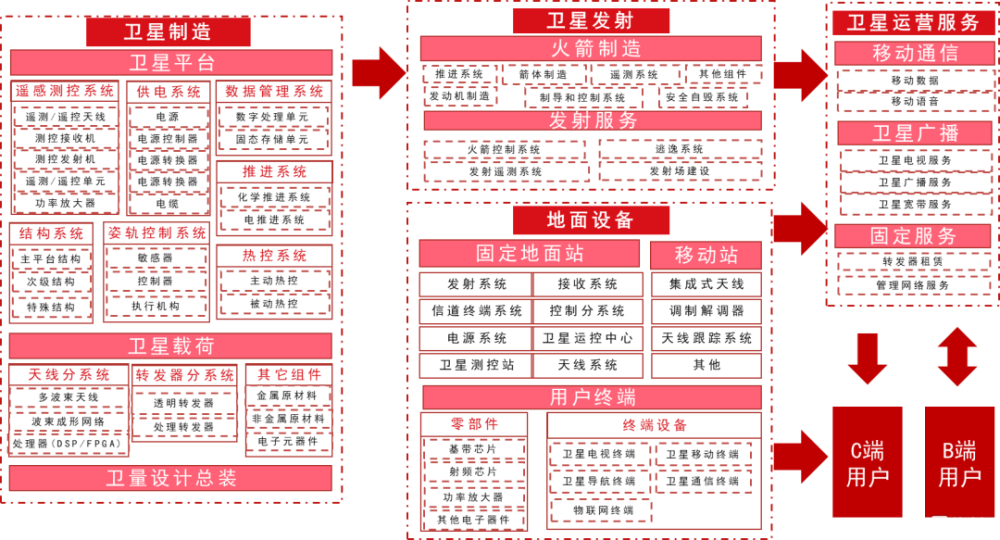

衛星互聯網產業鏈主要分爲衛星制造、衛星發射、地面設備、衛星運營服務四大環節。產業鏈上遊爲衛星制造與發射,其中衛星制造環節包括衛星平台和衛星載荷的研制以及衛星的設計總裝,發射環節包括火箭制造與發射服務;中遊爲地面設備制造與衛星運營,其中地面設備包括固定地面站、移動站和用戶終端,衛星運營服務包括移動通信、衛星廣播、固定服務;下遊爲衛星應用服務,主要是提供觸及終端用戶的衛星互聯網應用。

衛星互聯網產業鏈

資料來源:《“新基建”之中國衛星互聯網產業發展研究白皮書》(賽迪顧問),艾瑞咨詢,前瞻產業研究院,Wind,中信證券研究部

技術不斷創新,催生新行業形態。近年來我國在有源相控陣天线、激光通信、3D打印、低軌星基增強系統、可堆疊平板衛星、柔性太陽翼、星上大能源、數字處理載荷等領域取得突破。隨着新技術實現產業化,通信、能源、增材制造等相關產業將持續受益於衛星互聯網行業的快速擴容。

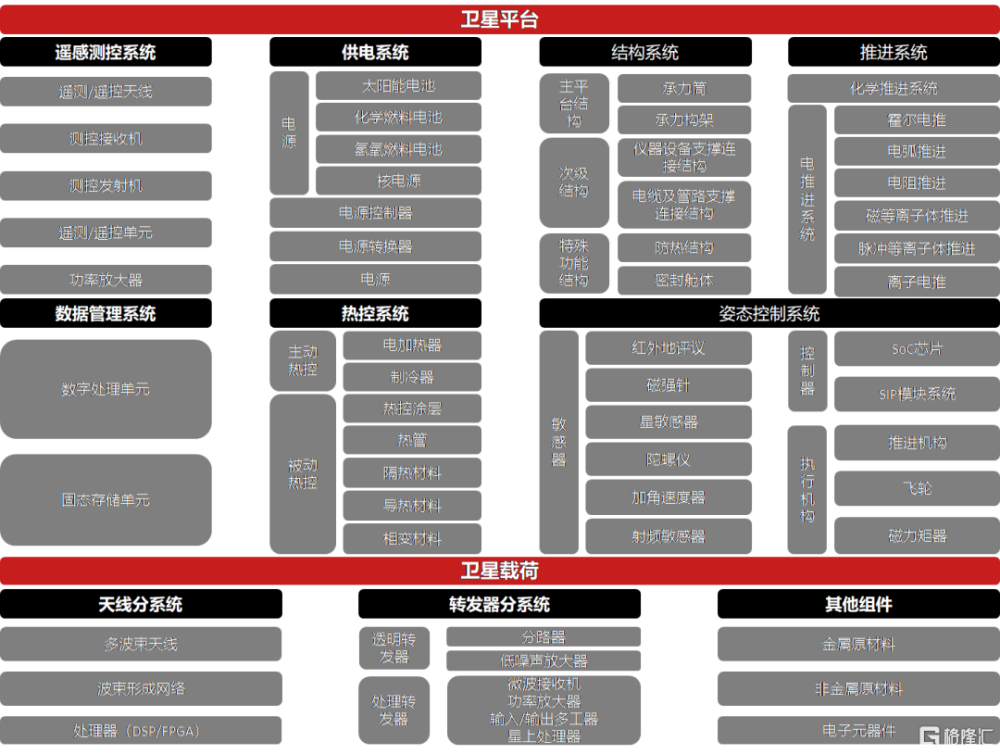

衛星制造:價值量佔比高

衛星制造環節主要包含衛星平台與有效載荷,根據艾瑞咨詢,在定制衛星中,平台和載荷的價值量各佔50%,而在批量衛星中載荷的價值量能達到70%。建議重點關注通信載荷、星載相控陣天线、T/R組件、星載轉發器、星間激光器等。

1)通信天线價值量佔比高,有源相控陣是低軌衛星未來趨勢。T/R組件是相控陣天线的核心,每個相控陣雷達包含成千上萬個T/R組件,根據國博電子招股說明書,有源相控陣雷達天线系統則佔70%-80%。而T/R組件佔據有源相控陣雷達天线成本的絕大部分。

2)激光通信是高速衛星組網的重要技術路徑。激光通信目前正在被廣泛應用於低軌星座的星間鏈路。目前我國星上激光通信正處於向產業化發展的轉折點。我們認爲未來國內的激光制造龍頭公司將憑借多年來積累的激光技術逐漸切入行業。

3)通信載荷爲信號處理模塊核心。通信載荷本質是“基站上星”,通過承載地面基站的主要信號處理功能,大幅降低低軌衛星組網對地面的依賴性。

衛星制造組成部分

資料來源:賽迪顧問,中信證券研究部

衛星發射:商業火箭乘風起

衛星發射主要依賴運載火箭。

1)商業航天多元競爭格局形成。當前我國商業航天格局呈現出國家隊主導、民營企業相繼進入的行業格局。國家隊以航天科技、航天科工兩大集團爲主,在固體燃料、發射場、客戶資源等方面具有明顯優勢。民營公司憑借自身靈活優勢近年來取得不斷進展。

2)3D打印廣泛率先應用航天領域,有效降低衛星發射成本。我國的商業火箭公司在3D打印技術積累豐富,根據鉑力特官方微信公衆號,鉑力特爲藍箭航天的朱雀二號、星際榮耀的液氧甲烷發動機提供增材制造支持;此外,根據飛而康官方微信公衆號,星河動力50噸級“蒼穹”液氧/煤油發動機的輪泵和液氧煤油主閥殼體等多款零件由飛而康科技打印。

3)液體燃料各有其獨特性,煤油與甲烷是當前發展重點。液氧煤油、液氧甲烷、液氧液氫是主要的特然特氣燃料。九豐能源已與文昌國際航天城管理局、文昌市人民政府籤署《海南國際商業航天發射場特燃特氣配套項目產業投資協議書》,計劃投資建設商發特氣項目,爲海南商業航天發射場配套提供液氫、液氧、液氮、氦氣、高純液態甲烷等特燃特氣產品,是國內第一個配套商業航天發射領域的氣體項目。

地面建設:需求彈性巨大

地面設備需求彈性巨大。地面設備包括固定地面站、移動站、設備終端,涉及衛星通信基礎元器件、基站、終端等,需求彈性巨大。目前國內地面設備領域呈現科研院所主導、民營企業廣泛參與的特點。

運營服務:以通信運營商爲主

1)運營服務資質壁壘高,主要以通信運營商爲主。在高軌衛星通信運營方面,中國衛通是我國境內唯一擁有衛星資源且自主可控的衛星運營商,目前擁有中星系列和亞太系列星座(歸屬子公司亞太衛星);中信衛星全面負責亞洲系列衛星在國內的經營和技術支持;中國電信衛通公司和中國交通通信信息中心分別使用天通一號、Inmarsat开展衛星移動業務。在低軌衛星通信運營方面,中國星網啓動了全球低軌星座計劃,民營企業也紛紛嘗試進入這個領域。

2)終端應用:仍待探索。C端“手機直連衛星”應用國內實際需求尚不明確,目前較明確的場景在於航海、航空、軍事等toB/toG場景,但發展節奏較慢。1)ToC:華爲Mate60 Pro首發衛星通信功能,帶動衛星互聯網商業化落地預期。但由於中國移動通信網絡建設完善,市場上仍然存在關於手機直連衛星必要性的爭論。2)ToB/ToG:場景主要包括民航、航海、車聯網、光伏/能源等,主要用於彌補5G網絡所不能覆蓋領域,但未來具體落地節奏有待觀察。

其他:材料及零部件

DPC陶瓷管殼、鍺單晶、液體火箭發動機推力室內壁、空間行波管和霍爾電推進器核心部件、光纖激光器件、星敏感器、鍺襯底、三結砷化鎵太陽電池、空間鋰離子電池、C/C喉襯。

風險因素

衛星互聯網星座建設低於預期;我國衛星發射計劃低於預期;商業火箭發射成功率低於預期;商業航天發展不及預期;供應鏈保障不及預期;國外衛星發射技術有更快的突破;我國衛星地面設施和運營服務建設不及預期;國外衛星發射技術有更快的突破;競爭加劇;技術迭代風險。

注:本文節選自中信證券研究部已於2024年3月14日發布的《主題(2024年第7期)—衛星互聯網:新質生產力系列之一》報告

標題:衛星互聯網正成爲全球競爭"新战場"

地址:https://www.iknowplus.com/post/90293.html