債市趨勢反轉了嗎?

主要觀點

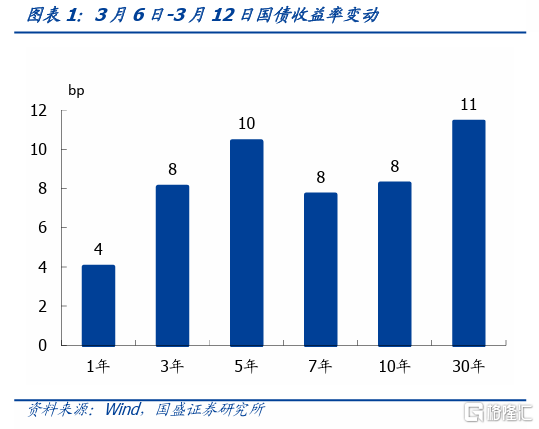

債市在連續大漲之後,近日出現了大幅下跌。3月6日以來,債市走弱,各期限債券收益率均出現上行,長債收益率調整明顯高於短債,截至3月12日,其中10年、30年國債收益率分別上行8bp和11bp至2.35%和2.54%,爲2023年12月債市走牛以來的最大調整。近期市場關注的超長債供給等邊際變化,是否會帶來債市趨勢性的變化呢?

近日債市的調整更多是交易盤的行爲。以超長債爲例,從外匯交易中心交易數據來看,3月11日和3月12日,基金、券商爲超長債的淨賣出機構,而農商行、保險爲淨买入機構,近日超長債的大幅波動更多的爲交易盤的止盈行爲,從2023年12月以來長債利率更是加速下行,積累了大量的浮盈頭寸,這類頭寸存在止盈的需求。

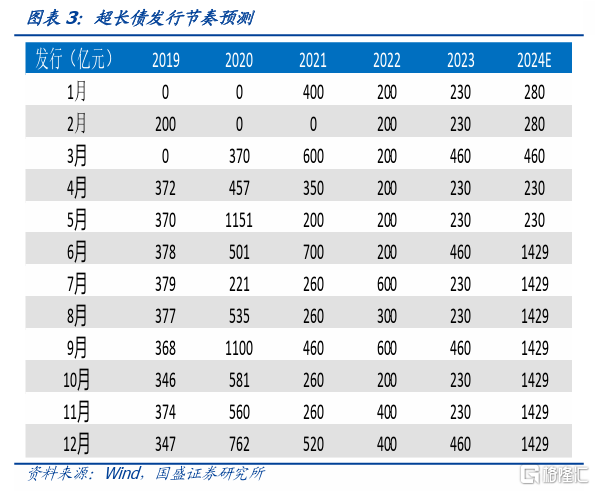

超長債短期供給或難放量,超長期特別國債發行預計在5月底或之後發行。首先,項目的正式申報及審核需要一定的時間,短期內對債市供給衝擊有限。其次,資產荒環境下,預計市場能夠承接萬億規模的超長債,2023年以來保險、公募基金、其他產品類對超長債承接比例高達74%,農商行中期對超長債需求影響可能有限。

趨勢反轉需要宏觀基本面等基礎變量出現變化,當前仍需持續關注政策的變化。一攬子化債方案的思路下,地方政府增量債務受到嚴格的管控,地方政府化債背景下,債市資產荒持續。當前物價仍處低位,但兩會政府工作報告中提及能耗目標,引發市場對產能出清可能推動物價上升的擔憂,但我們認爲物價築底回升仍需時間。我們認爲物價改善的持續性仍待觀察。2月CPI改善,主要源於春節錯位背景下,食品項和出行類服務項改善,而食用農產品價格指數節後出現大幅的回落。2月PPI環比未改善,市場出清帶來的工業品價格回升可能仍需要時間,歷史上2016年我國也推出供給側改革來出清產能推升物價,但當前與2016年存在本質區別。當前產能出清對供給側的作用可能小於2016年,而需求側當前“三大工程”的體量小於“棚改貨幣化”,當前外部環境面臨不確定性較2016年更大,外需轉暖仍需觀察。

貨幣政策短端審慎,並未有實質性邊際變化。3月13日,央行开啓30億逆回購,爲2023年8月以來的最小續作量,但貨幣政策短端審慎不變。首先,2023年9月以來,央行始終短端謹慎和長端加碼,因而本次逆回購量削減,對銀行間流動性的實質性影響有限。其次,當前收益率曲线較爲平坦,資金利率持續在比較高的位置,過於平坦的收益率曲线可能抑制金融機構信用擴張,從而抑制經濟的修復動能。最後,考慮到宏觀政策取向的一致性,超長期特別國債發行前,央行可能進行一定的流動性安排。盡管在銀行淨息差和匯率掣肘下,短期內央行政策利率下調的概率不大,但我們認爲央行貨幣政策並未發生實質性轉變,高實際利率和地方政府化債背景下,央行仍需維持較爲寬松的貨幣政策基調。

債市趨勢尚未反轉,震蕩市中關注調整出的配置機會。當前債市的大幅調整,主要是節奏的變化而非趨勢反轉,超長期國債供給等因素可能影響債市短期預期,中期內可能均不支持債市趨勢的反轉。在政府債券供給未有放量,信貸依然偏弱環境下,資產荒持續,利率也難以擡升,短期或進入築底階段,在穩內需政策未實質性加碼的情況下,10年國債利率或在2.20%-2.40%。超長債特別國債供給更多的影響超長債利率的節奏,而非決定超長債利率的趨勢,相反,超長債的發行可能帶來超長債市場深度的提高,超長債換手率可能持續提高,低利率環境下,超長債能爲債券交易帶來超額收益,年初以來20bp左右的利差仍合理,超長債的利率或在2.40%-2.60%。

風險提示:貨幣政策超預期;外部不確定性超預期;測算假設不確定性可能產生的風險。

報告正文

債市在連續大漲之後,近日出現了大幅下跌。3月6日以來,債市走弱,各期限債券收益率均出現上行,長債收益率調整明顯高於短債,截至3月12日,其中10年、30年國債收益率分別上行8bp和11bp至2.35%和2.54%,爲2023年12月債市走牛以來的最大調整。與最近幾次債券牛市反轉不同,本次收益率回升中資金利率並未出現收緊,那么債市收益率上行是牛市中的調整還是趨勢反轉呢?

近日債市的調整更多是交易盤的行爲。以超長債爲例,從外匯交易中心交易數據來看,3月11日和3月12日,基金、券商爲超長債的淨賣出機構,而農商行、保險爲淨买入機構,近日超長債的大幅波動更多的爲交易盤的止盈行爲,從2023年12月以來長債利率更是加速下行,積累了大量的浮盈頭寸,這類頭寸存在止盈的需求。

超長債短期供給或難放量,超長期特別國債發行預計在5月底或之後發行。政府工作報告中的赤字率和專項債規模並未超預期,市場對政府債的擔憂主要集中在超長期特別國債,當前地方債發行進度仍偏慢,考慮到超長債的發行進度,我們預計短期內政府債供給衝擊或有限。

首先,項目的正式申報及審核需要一定的時間,超長期特別國債的發行時點預計在5月或之後,短期內對債市供給衝擊有限。超長債爲特別國債,用於補充第二本帳政府性基金預算中的收支缺口,相較第一本帳一般預算中的收支缺口,需要匹配相應的項目,項目申報審批需要一定的時間,發行機制可能更類似於2020年的特別國債而非2023年四季度增發的國債。2020年3月27日中央政治局會議明確提出發行特別國債,到6月實際發行歷時兩個多月,今年從3月5日兩會提到發行特別國債起,往後推2個多月,超長期特別國債發行時點預計在5月或之後,短期內特別國債供給對債市影響有限。

其次,資產荒環境下,預計市場能夠承接萬億規模的超長債。截至2024年3月11日,2023年年初以來超長國債(30年和50年)發行4240億元,而外匯交易中心數據顯示,同期保險、公募基金、農商行、其他產品類(社保基金、養老金等)對20年以上的國債的配置分別爲1486、1089、58、563億元,承接率達到75%。而根據我們在《構建債市供需平衡表——兼析2024年債券供需》中的測算,預計2024年保險、公募基金、農商行對債市的配置資金較2023年增長8284、3155、1850億元,疊加今年監管對大行信貸總量的訴求下降,預計大行對債市的配置力量將加強,地方政府化債背景下城投債務等短久期資產持續收縮,商品房市場築底階段住房貸款等長久期資產持續低迷,資產荒可能持續,市場能承接萬億規模的超長期國債。

農商行中期來看對超長債的需求影響可能有限。盡管部分農商行作爲國債的承銷團成員,可能影響外匯交易中心數據增量配置的准確性,但從數據我們看到,2023年以來保險、公募基金、其他產品類對超長債的承接比例仍高達74%,其他產品類資金顯著增配了超長債。短期來看,2024年年初以來超長債行情,可能由農商行和公募基金推動,截止3月11日,二者淨买入分別爲358、448億元。

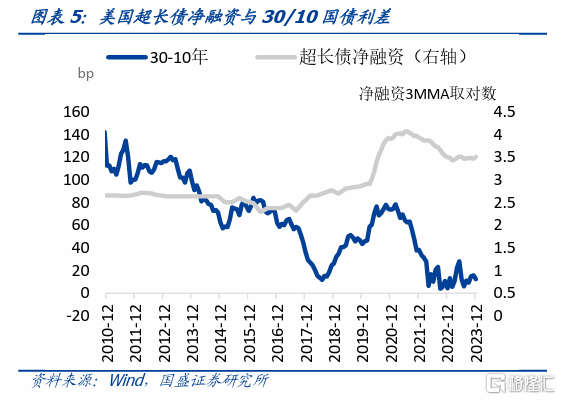

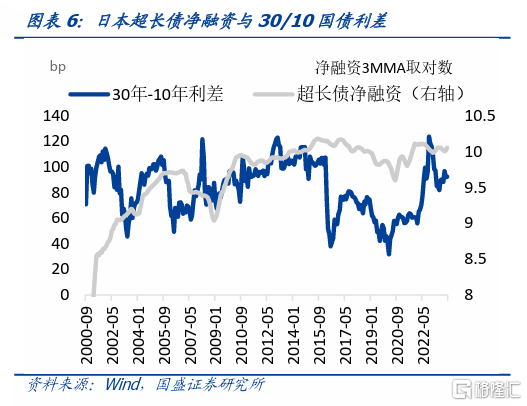

最後,考慮貨幣和財政政策的協調性,貨幣政策可能爲超長債的發行提供合適的流動性環境。政府工作報告和中央經濟工作會議均提及“增強宏觀政策取向的一致性”,預計在超長債發行高峰期,央行可能會有相應的流動性安排,例如2020年和2023年特殊再融資債發行前1個月,爲維護銀行間流動性平穩,央行均降准釋放了長期資金。從海外的經驗看,美國和日本在利率低位均增加了超長期國債的發行,同時美國財政部會根據期限利差來選擇超長債發行的節奏(2023Q4再融資會議),從而節約超長債的融資成本,同時美聯儲除資產購买外,還通過放松補充槓杆率來增強美國銀行業對國債的承接能力(2020年3月),因而海外經驗看,超長債供給對超長債利差影響有限。

從需求端來看,地方政府化債背景下,債市資產荒持續,短期內物價持續回升的動力不足。

政府信用擴張的力度可能有限,2023年債市資產荒的格局可能延續。政府工作報告對化債的表述重在落實,繼續落實2023年7月政治局會議提到的一攬子化債方案的思路,一攬子化債方案的思路下,地方政府增量債務受到嚴格的管控,近期部分重債省份基建項目被叫停也印證了地方政府信用可能仍在收縮的現狀。因而我們認爲2024年地方政府整體的信用收縮可能對衝中央政府的信用擴張,政府整體信用擴張力度有限。私人部門來看,在缺少增量政策的情況下,近期基本面並未出現變化。居民端,商品房市場近期仍在築底,而企業端,在內需不足而外需不確定性較強的背景下,設備更新和消費品更新帶來的投資需求的改善仍需持續觀察,今年監管對大行信貸更重視“質”而非“量”,因而預計私人部門信用短期內也難有實質性擴張。

當前物價仍處低位,但兩會政府工作報告中提及能耗目標,引發市場對產能出清推升物價的擔憂,但我們認爲物價築底回升仍需時間。

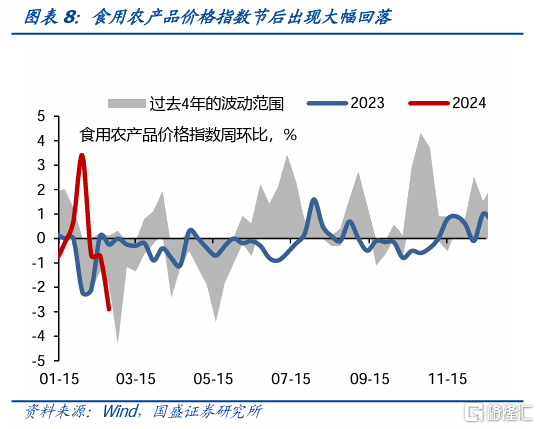

2月CPI環比改善,主要源於春節錯位背景下,食品項和出行類服務項改善,持續性待觀察。食品項,春節期間消費需求增加疊加部分地區雨雪天氣影響供給,食品價格悉數上漲,而從高頻數據看,食用農產品價格指數節後出現大幅的回落。近期生豬價格有所反彈,更多的是節後標肥價差擴大,二育需求擴大,產能往後推移,年內生豬仍面臨供給釋放壓力,規模化養殖削弱羊群效應和養殖流程改變生豬產能供給的時間規律,使得本輪豬周期產能去化的速度和深度均不及預期。

2月PPI環比未改善,市場出清帶來的工業品價格回升可能仍需要時間,歷史上2016年我國也推出供給側改革來出清產能推升物價,但當前與2016年存在本質區別。

首先,當前經濟增長環境下對環保的訴求可能小於2016年同期,產能出清壓力小於2016年供給側改革時期。由於2023年主要着力於經濟復蘇,在能耗目標上留有彈性,當年單位GDP能耗僅下降0.5%,如果2024年單位GDP能耗實現政府工作報告確定的2.5%的降幅目標,2023-2024兩年平均僅下降1.5%,降幅較2015-2019年平均的4.0%,明顯下降。

其次,2016年產能出清的同時,需求擴張。產能出清方面,本輪除傳統制造業外,房地產相關行業出清仍在持續,而新能源等新制造業在歐美需求下降的情況下,產能可能也面臨出清的風險。內需方面,“棚改貨幣化”帶來房地產需求擴張,外需方面,出口增速於2016Q1見底,歐美經濟復蘇帶動外需擴大,當前“三大工程”的體量小於“棚改貨幣化”,且當前逆全球化驅使下,外部環境面臨的不確定性較2016年更大,外需是否轉暖仍需觀察。

貨幣政策短端審慎,並未有實質性邊際變化。3月13日,央行开啓30億逆回購,爲2023年8月以來的最小續作量,但貨幣政策短端審慎不變。首先,2023年9月以來,央行始終短端謹慎和長端加碼,因而本次逆回購量削減,對銀行間流動性的實質性影響有限。其次,當前收益率曲线較爲平坦,資金利率持續在比較高的位置,過於平坦的收益率曲线可能抑制金融機構信用擴張,從而抑制經濟的修復動能。最後,考慮到宏觀政策取向的一致性,超長期特別國債發行前,央行可能進行一定的流動性安排。盡管在銀行淨息差和匯率掣肘下,短期內央行政策利率下調的概率不大,但我們認爲央行貨幣政策並未發生實質性轉變,高實際利率和地方政府化債背景下,央行仍需維持較爲寬松的貨幣政策基調。

債市趨勢尚未反轉,震蕩市中關注調整出的配置機會。當前債市的大幅調整,主要是節奏的變化而非趨勢反轉超長期國債供給等因素可能影響債市短期預期,中期內可能均不支持債市趨勢的反轉。在政府債券供給未有放量,信貸依然偏弱環境下,資產荒持續,利率也難以擡升,短期或進入築底階段,在穩內需政策未實質性加碼的情況下,10年國債利率或在2.20%-2.40%。超長債特別國債供給更多的影響超長債利率的節奏,而非決定超長債利率的趨勢,相反,超長債的發行可能帶來超長債市場深度的提高,超長債換手率可能持續提高,低利率環境下,超長債能爲債券交易帶來超額收益,年初以來20bp左右的利差仍合理,超長債的利率或在2.40%-2.60%。

風險提示:貨幣政策超預期;外部不確定性超預期;測算假設不確定性可能產生的風險。

注:本文來自國盛證券研究所於2024年3月14日發布的研報《債市趨勢反轉了嗎》,報告分析師:楊業偉 S0680520050001,朱帥 S0680123030002

標題:債市趨勢反轉了嗎?

地址:https://www.iknowplus.com/post/89810.html