中金:黃金行情或迎通脹考驗

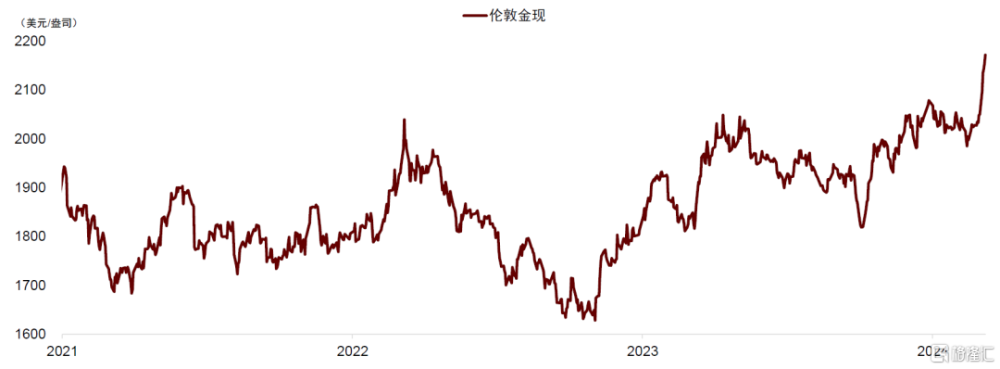

黃金創出歷史新高,倫敦金一度逼近2200美元/盎司

3月份以來黃金大幅上漲,一度逼近2200美元/盎司,創下歷史新高,領漲全球大類資產。自2022H2以來,中金大類資產團隊把黃金上調爲超配,作爲未來幾年的战略性資產,進行持續追蹤分析(見《大類資產2023年展望:勢極生變》、《美國通脹再臨變數,黃金配置機會凸顯》、《通脹變數下的黃金機會》等):全球通脹進入下行通道,央行降息周期漸行漸近,逆全球化背景下美元體系風險上升,爲黃金表現提供結構性支持。

圖表:黃金創出歷史新高。中金大類資產團隊自2022H2起把黃金战略性上調至超配

資料來源:Bloomberg,中金公司研究部

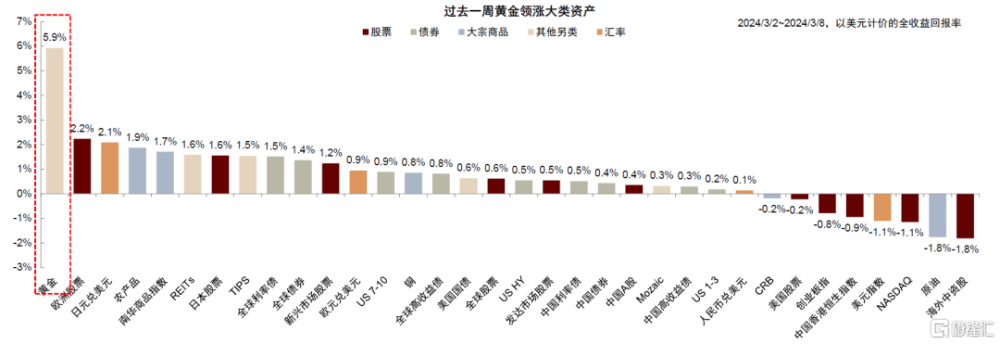

圖表:過去一周黃金領漲全球大類資產

資料來源:Bloomberg,中金公司研究部

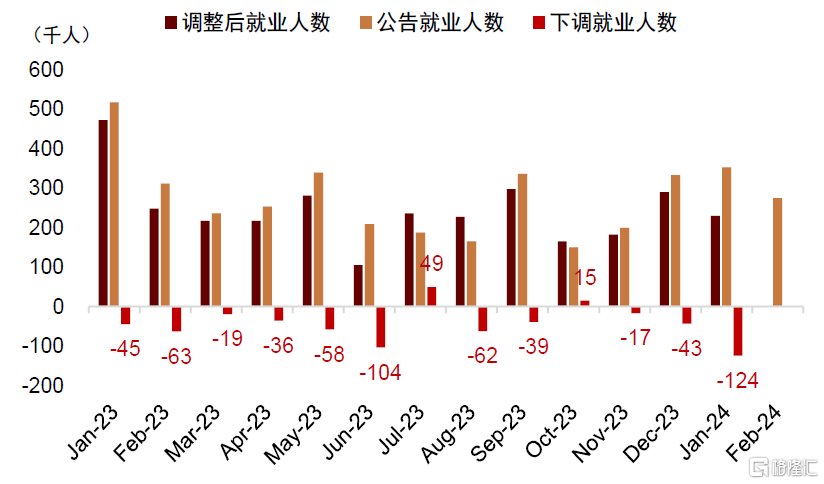

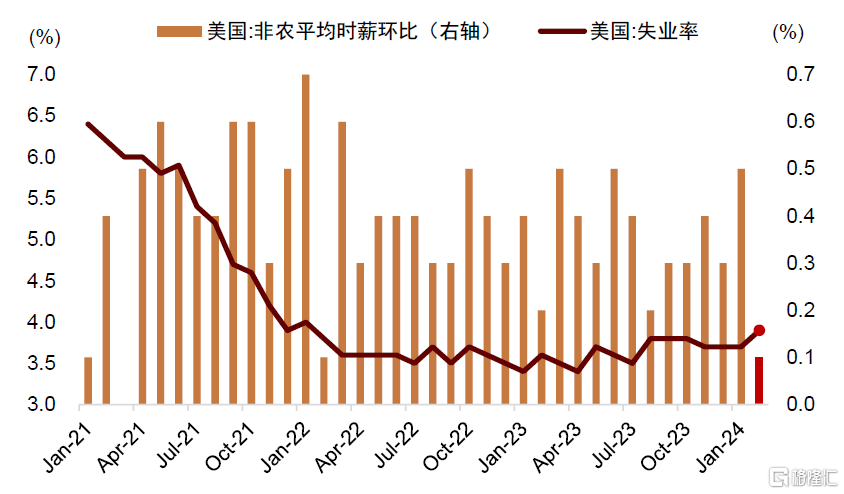

近期黃金表現較強,主要由於美國增長和勞動力市場數據偏弱,推動降息預期再次升溫。盡管上周五公布的美國非農就業人數高於市場預期,但之前公布的就業人數大幅下調,失業率超預期上升至3.9%,工資增速大幅下跌,說明美國勞動力市場正在降溫,上個月較強的勞動力數據可能只是噪音,反映統計數據和模型問題。

圖表:盡管2月非農就業人數再超預期,但前面幾個月的就業人數大幅下調,削弱了本月就業數據的可信度

資料來源:Bloomberg,中金公司研究部

圖表:美國2月失業率超預期上行,工資增速大幅回落

資料來源:Bloomberg,中金公司研究部

經濟數據轉弱後,市場計入的6月份降息概率升至74%,十年期美債利率降至4.1%,黃金價格明顯上漲。往前看3-6個月,中金研究維持超配黃金。中金研究的模型顯示,如果美債利率如期下行,黃金價格有望觸及2200-2400美元區間。與此同時,中金研究也提示黃金近期上漲偏快偏多,如果周二公布的美國CPI數據較強,黃金行情與降息交易可能迎接階段性挑战,建議靈活調整倉位,注意控制風險。

2月份美國CPI通脹可能偏高,黃金行情或迎考驗

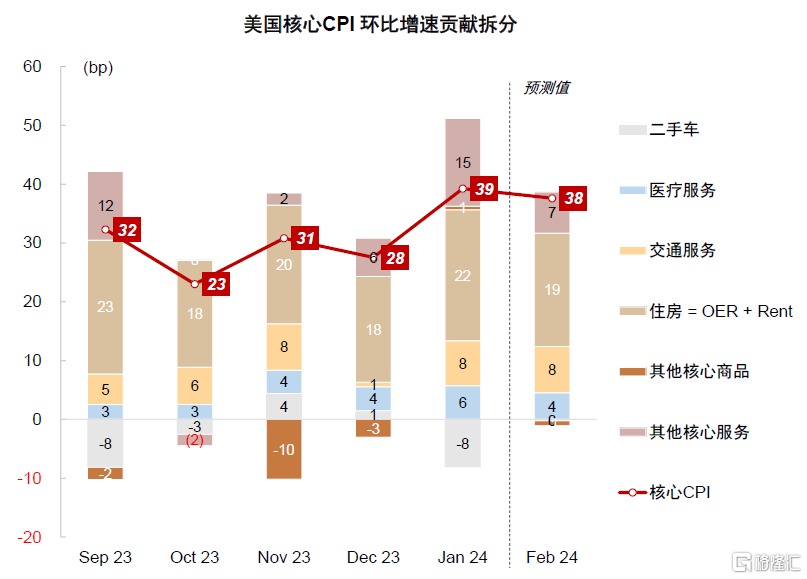

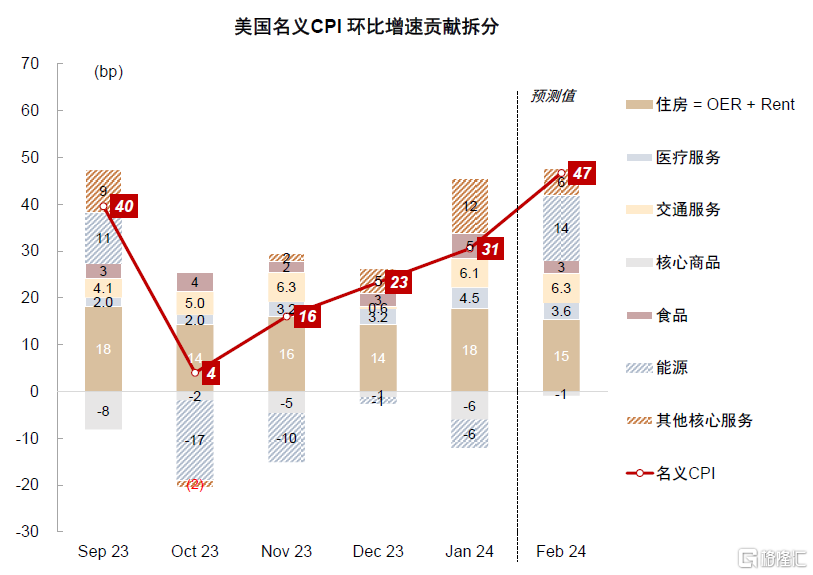

3月12日(周二)將公布美國2月CPI,中金大類資產通脹分項模型預測核心CPI環比增速0.38%(一致預期0.3%,前值0.39%),名義CPI環比增速0.47%(一致預期0.4%,前值0.31%)。

圖表:核心CPI環比貢獻拆分

資料來源:Haver,中金公司研究部

圖表:名義CPI環比貢獻拆分

資料來源:Haver,中金公司研究部

2月通脹上行主要受四方面因素驅動:

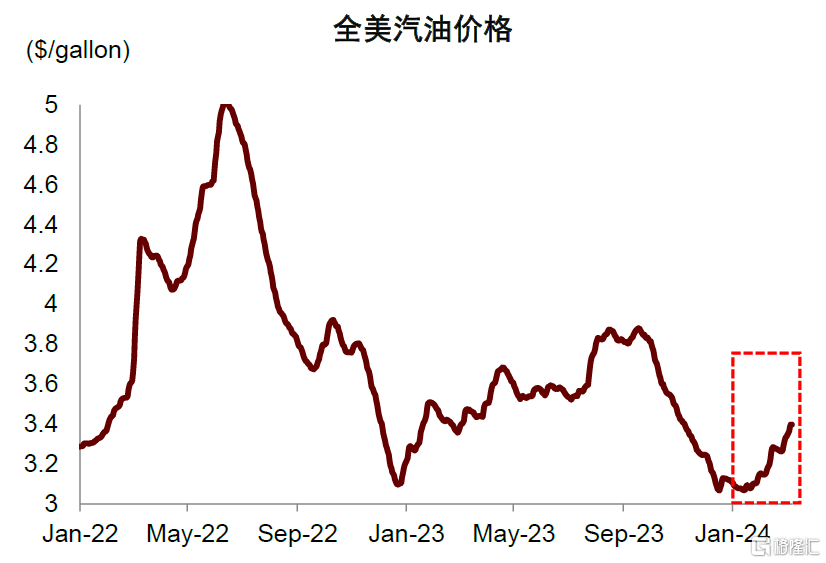

1) 能源價格1月下旬开始大幅上行。

圖表:美國汽油價格1月下旬开始反彈

資料來源:Haver,中金公司研究部

2)飛機票價格變化高於季節性。

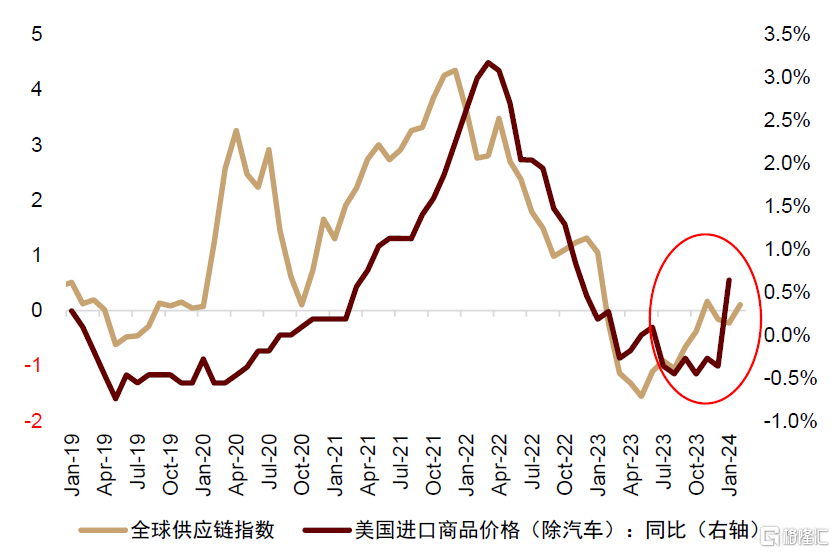

3)供應鏈壓力2月有所上升,進口商品價格走高。

圖表:全球供應鏈壓力增加,美國進口商品價格走高

資料來源:Haver,中金公司研究部

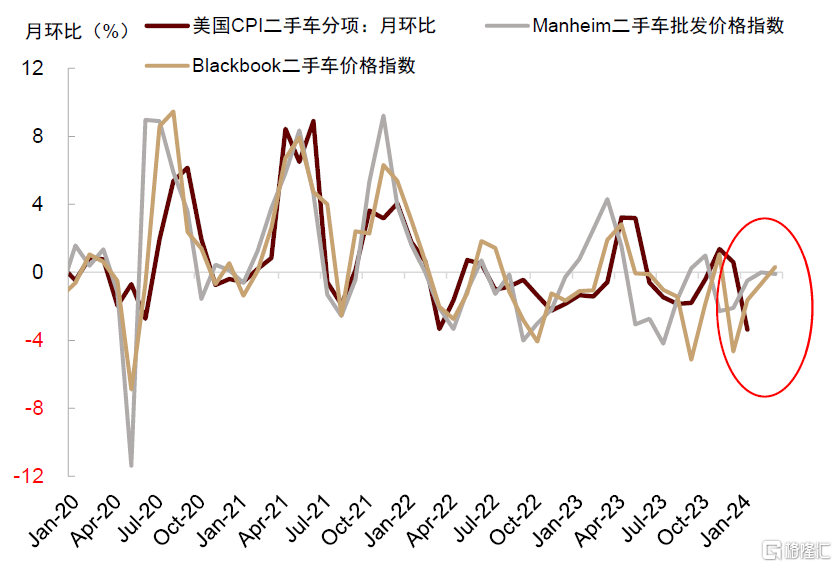

4)二手車批發價格跌幅收窄。

圖表:二手車批發價格近期跌幅收窄至0附近

資料來源:Haver,Manheim,BlackBook,中金公司研究部

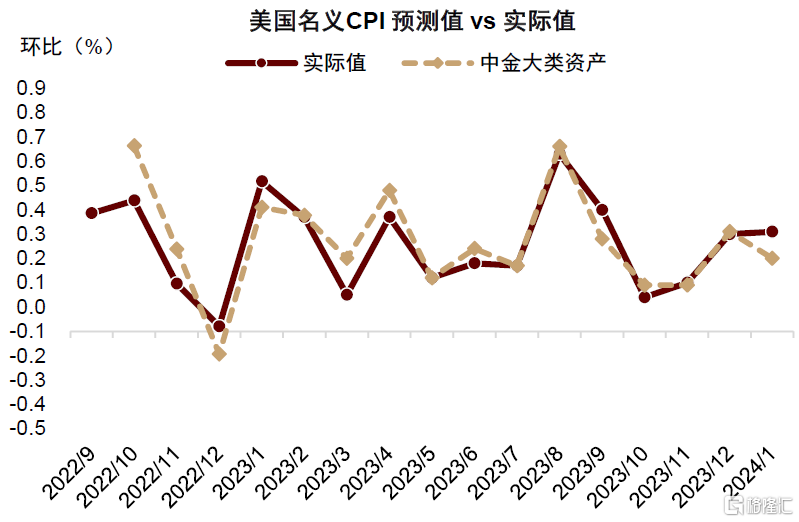

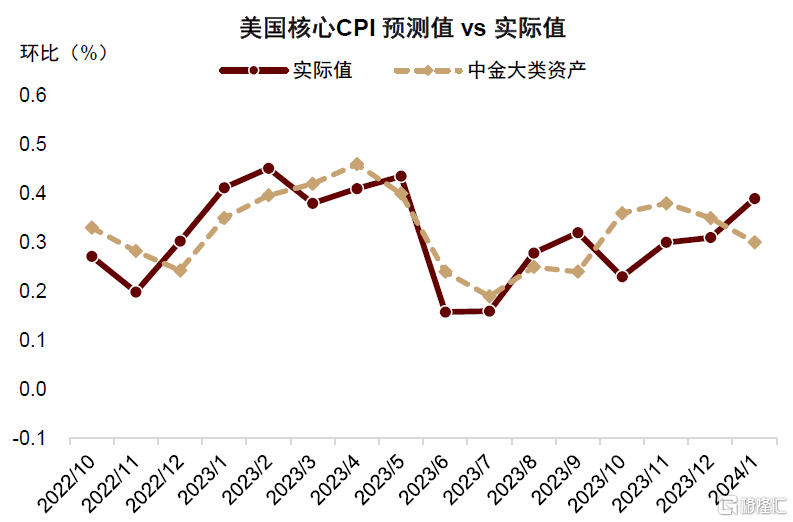

同比來看,上述預測對應名義CPI從3.1%反彈至3.2%,核心CPI從3.9%降至3.8%。如果上述預測兌現,可能再次壓制降息預期,黃金、股票、債券或面臨調整風險。與此同時,中金研究提示上述統計預測方法的不確定性近期有所上升:中金大類資產通脹分項預測模型自運行以來(《新視角看通脹變數與資產變局》),每個月對CPI的預測誤差基本控制在10bp以內,但1月美國CPI數據意外跳漲,大幅超出中金研究和市場預期,中金研究的模型誤差高達15bp,可能反映近期CPI數據存在一些統計問題。

圖表:中金大類資產預測美國名義通脹與實際值對比

資料來源:Haver,中金公司研究部

圖表:中金大類資產預測美國核心通脹與實際值對比

資料來源:Haver,中金公司研究部

2月29日,美國統計局在官網發布公告[1],聲明1月份曾對OER房租通脹的樣本權重進行調整,導致OER房租意外上漲,驗證了中金研究的猜測。除此以外,中金研究認爲季節調整方法的統計缺陷可能也推高了1月份CPI。在今年1月的非農就業數據,以及去年1月的CPI數據中,都曾觀察到這種異常現象。由於近期的異常數據較多,中金研究也不能完全排除2月份CPI數據再現異常點的可能性。因此,中金研究建議在CPI數據落地之前注意控制風險,數據落地之後再積極尋找黃金和美債的加倉機會。

中期美國增長和通脹可能同步下行,降息交易仍是市場主线

美國經濟正在處於下行周期,不排除經濟非线性走弱的可能性,如果按照當前美國經濟增速线性外推,存在高估經濟韌性的風險。2月ADP低於預期、非農失業率上行、工資增速也在放緩,已經提示增長風險,非農就業結構不佳也顯示目前美國勞動力市場可能並非真正強勁。

圖表:經濟放緩往往具有非线性

資料來源:Bloomberg,中金公司研究部

此外,美國金融市場風險再度露出端倪:2月29日,紐約社區銀行將四季度淨虧損由2.52億美元修正爲27.1億美元,較原先虧損金額增加超10倍[2],引發該銀行股價暴跌,帶動美國其他區域性銀行的股價也持續走低,市場對美國中小銀行擔憂再起。盡管紐約社區銀行問題的嚴重程度和傳染性仍需要時間和數據驗證,但至少表明在高利率背景下,美國金融體系相對脆弱,而數字經濟時代的新型流動性衝擊或進一步放大了金融風險(詳見《新視角看歐美金融風險》)。如果金融體系發生震蕩,可能與經濟下行共振。

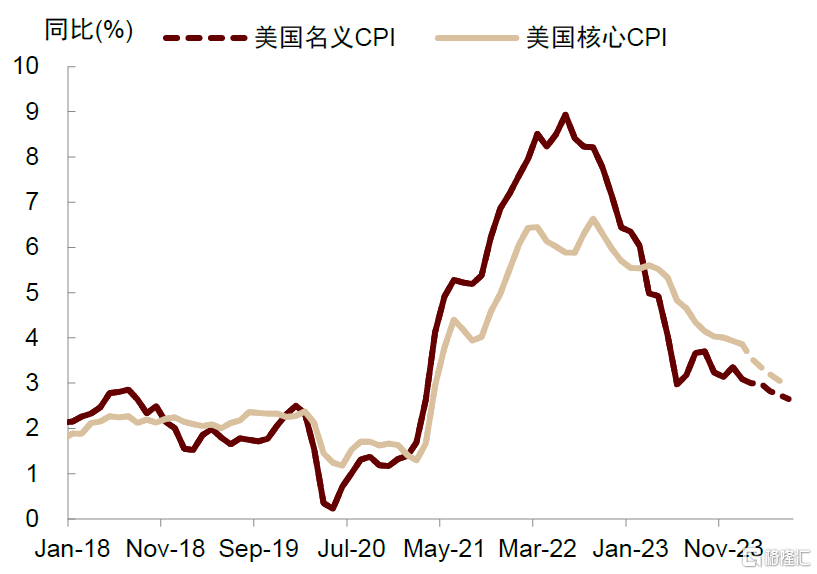

在供應修復與增長放緩的背景下,中金大類資產通脹分項模型預測美國通脹同比增速在2024年有望回落至2.5%,PCE通脹接近2%,基本達到美聯儲目標通脹水平。

圖表:美國CPI同比增速2024年有望繼續回落

資料來源:Haver,中金公司研究部

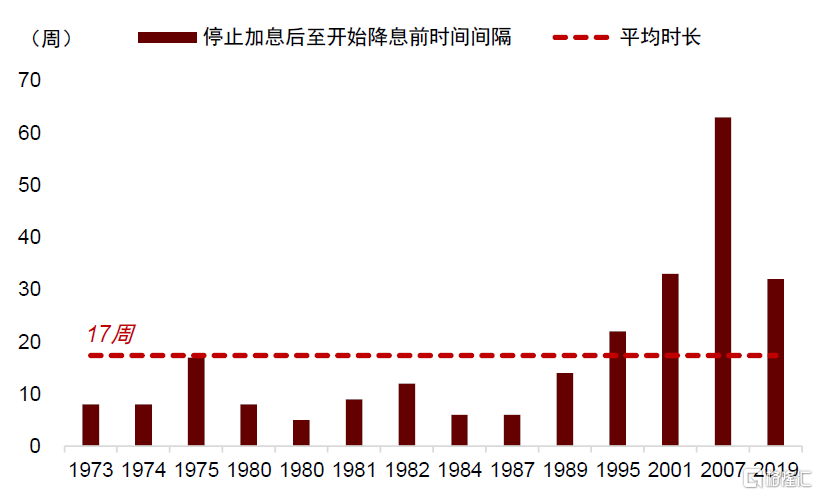

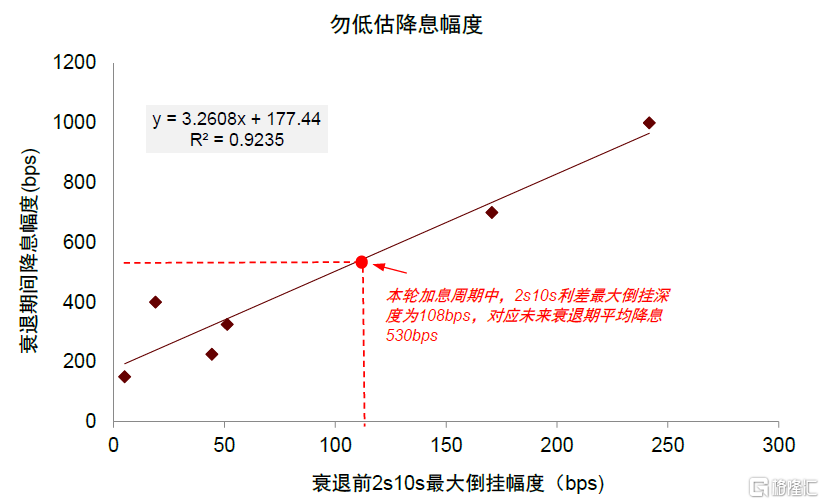

通脹改善可能爲美聯儲降息創造條件。3月6日,鮑威爾在美國衆議院金融服務委員會就美聯儲半年度貨幣政策報告發表證詞,提出“如果經濟發展大致符合預期,那么在今年某個時點开始放松貨幣政策約束可能是合適的”[3]。中金研究再次提示,勿低估美聯儲降息時點和幅度。

圖表:勿低估降息時點

資料來源:Bloomberg,中金公司研究部

圖表:勿低估降息幅度

資料來源:Bloomberg,中金公司研究部

短期通脹不確定性排除後,黃金仍然佔優

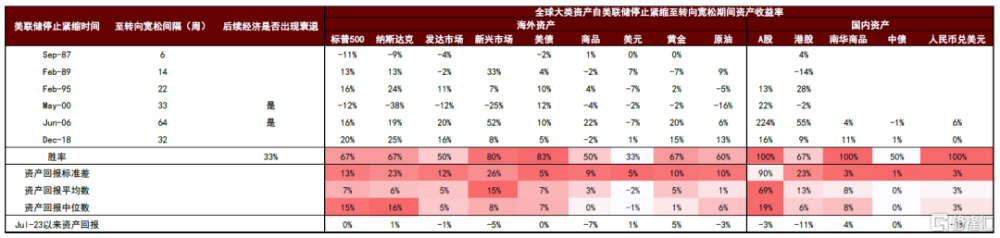

在《美聯儲停止加息的資產啓示》中,中金研究復盤了80年代以來美聯儲加息結束後至降息开始前的資產表現,發現美股>美債>黃金>0>商品>美元。80年代後期美股和黃金在政策平台期表現較強,可能反映美聯儲建立央行信譽後,投資者對於加息之後政策轉向寬松有合理預期,緩解了避險情緒,市場交易主线由避險轉向寬松。

圖表:第二階段(80 年代中期至今)美國停止加息後全球大類資產表現:黃金股票明顯改善,美債依然佔優

注:1982 年以後美聯儲緊縮與寬松周期由聯邦基金利率目標變動決定。1982 年以前美聯儲主要盯住貨幣供應量而不是聯邦基金利率,中金研究根據 FOMC 會議表述與聯邦基金目標利率變化進行綜合判斷,劃分美聯儲緊縮與寬松周期;由於部分資產起始時間較晚,本表統計由資產最早可得日期开始;衰退區間使用 NBER 定義 資料來源:Wind,Bloomberg,中金公司研究部

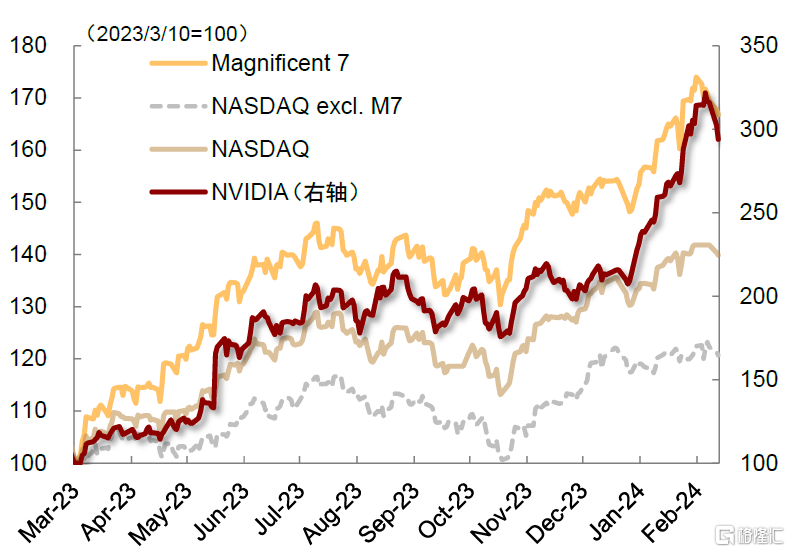

由於本輪周期中股票漲幅已經大幅超出歷史均值,疊加美股科技股估值較高,中金研究認爲風險收益比相對較低,建議保持謹慎。

圖表:美股上漲主要由個別科技龍頭貢獻

資料來源:Wind,Bloomberg,中金公司研究部

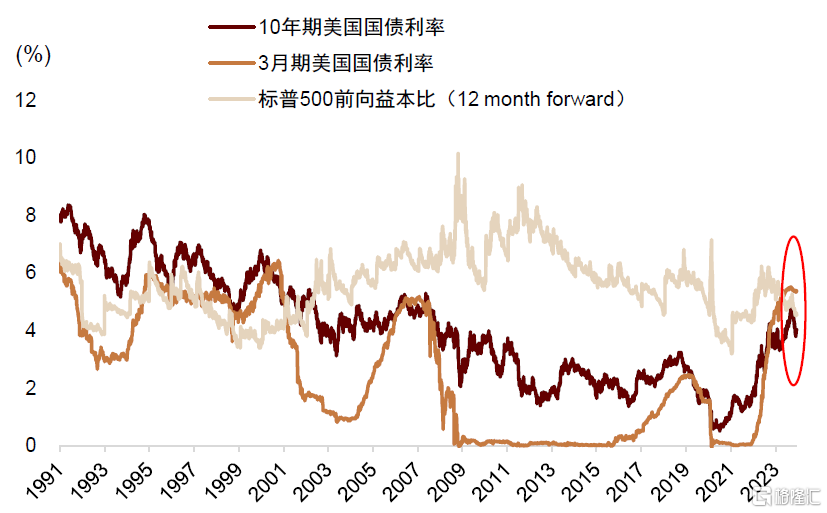

圖表:三個月美債利率高於標普500前向益本比,顯示美股估值可能偏高

資料來源:Bloomberg,中金公司研究部

但美債表現低於歷史均值,存在補漲可能。截至3/10,十年期美債利率位於4.1%附近,仍然高於中金研究測算的美債利率中樞3.5%(3%利率預期+0.5%期限溢價,詳見《美債利率超調了多少?》),下行空間充分。雖然黃金本次漲幅相比歷史表現已經偏大,但考慮到地緣政治風險上升與逆全球化背景下,黃金估值中樞可能結構性提升。

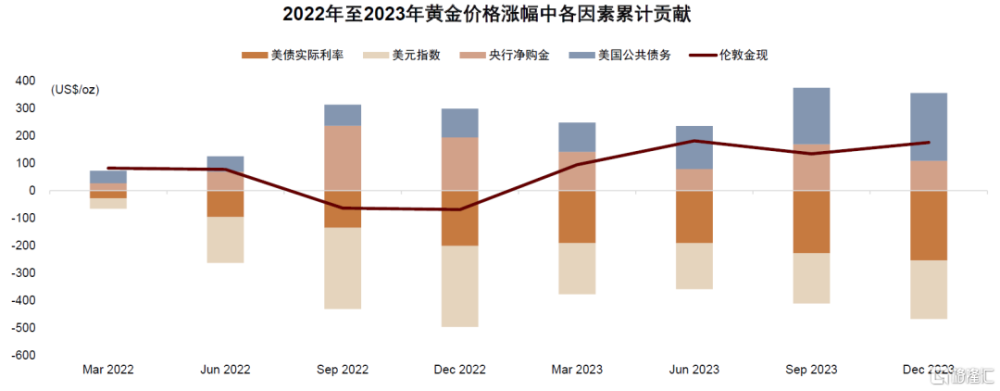

圖表:美債實際利率上升與美元走強對黃金價格造成負影響,但是被國際央行購金與美國債務擴張的正影響抵消

資料來源:Wind,Bloomberg,中金公司研究部

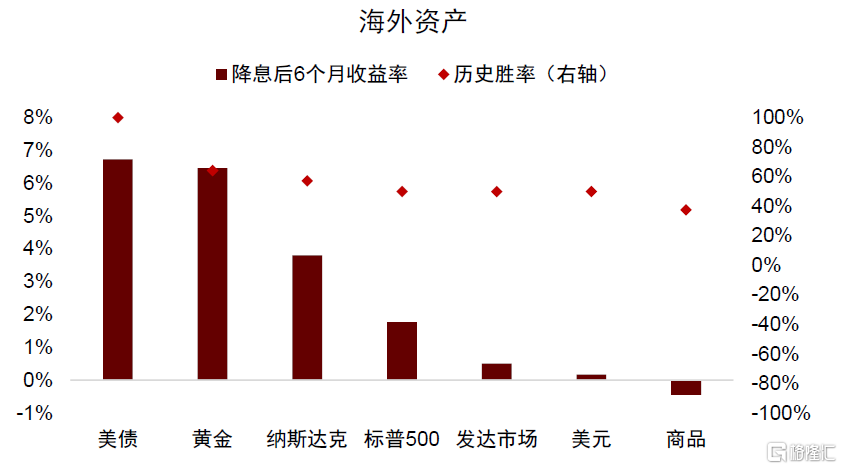

如果美債實際利率回落100bp至自然利率水平0.5%,中金研究測算黃金仍有100-300美元上行空間,不排除衝擊2200-2400美元/盎司的歷史新高的可能性。歷史復盤來看,在美聯儲降息周期开啓之後的 6 個月裏,海外資產回報中位數排序爲美債>黃金>美股>美元>0>商品,黃金表現仍然靠前。

圖表:美聯儲开始降息後6個月,美債>黃金>美股>美元>0>商品

注:由於可得性原因,新興市場與原油數據統計自 1989 年开始,共計 5 輪,商品數據統計自 1982 年开始,共計 8 輪資料來源:Wind,Bloomberg,中金公司研究部

降息交易同樣是中國市場的重要主线,國內債券維持超配,關注股票階段性和結構性機會

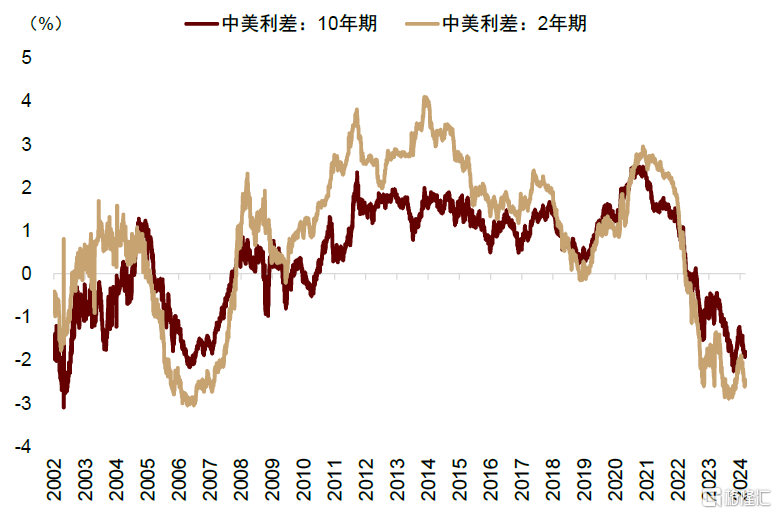

3月6日,央行行長潘功勝在十四屆全國人大二次會議記者會上表示“後續仍然有降准空間”[4]。隨着美聯儲進入降息周期,有利於中美息差收窄,將進一步減輕國內匯率壓力,爲我國利率調降打开空間。

圖表:中美利差到達歷史低位

資料來源:Wind,中金公司研究部

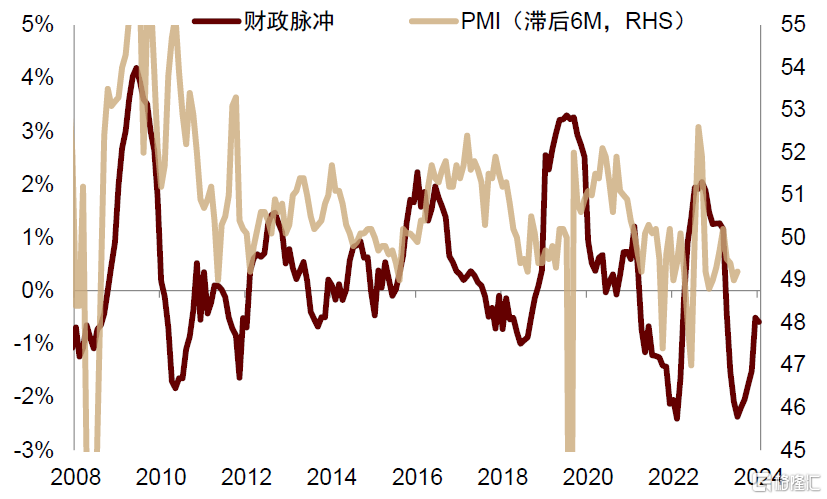

2月降息後,貨幣政策可能進一步寬松。盡管短期波動風險有所上升,但中金研究維持在中期超配國內債券的判斷。中外同時進入降息周期,也可能爲股票市場表現提供一定支撐,產能過剩問題相對較輕的上遊資源品或存在階段性機會《產能過剩的資產啓示》)。

圖表:財政脈衝領先PMI走勢6個月左右

資料來源:Wind,中金公司研究部

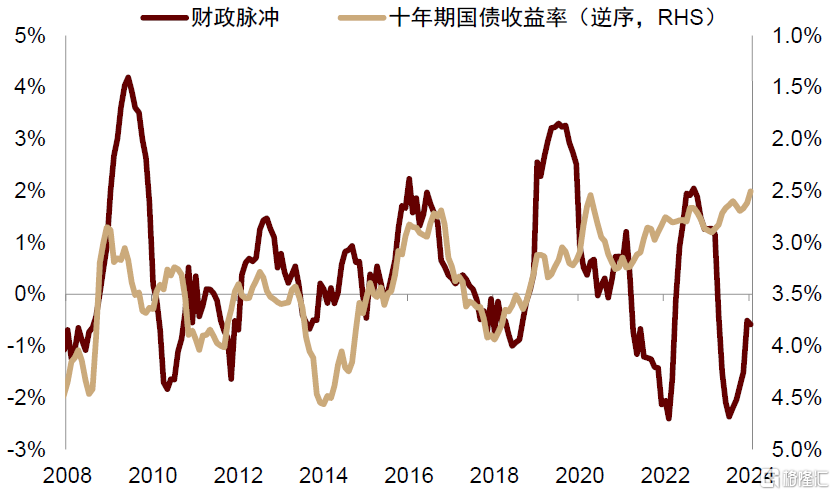

圖表:財政脈衝與利率走勢同期變化

資料來源:Wind,中金公司研究部

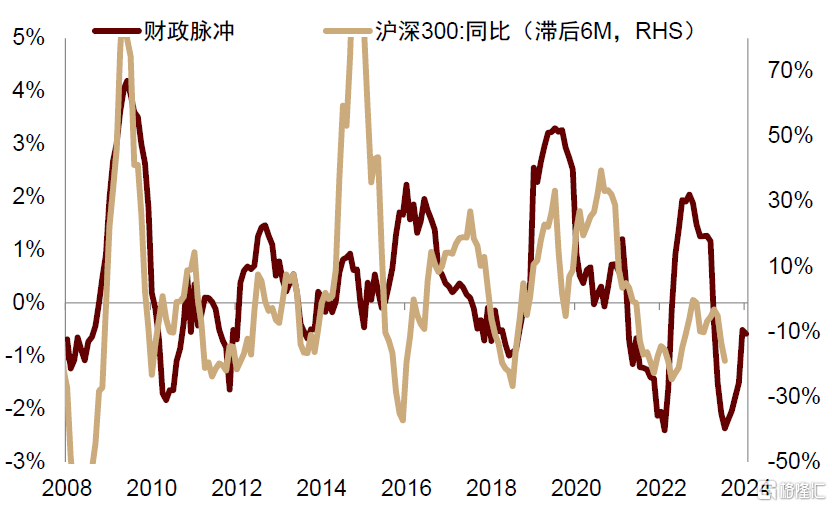

圖表:財政脈衝領先滬深300同比6個月左右

資料來源:Wind,中金公司研究部

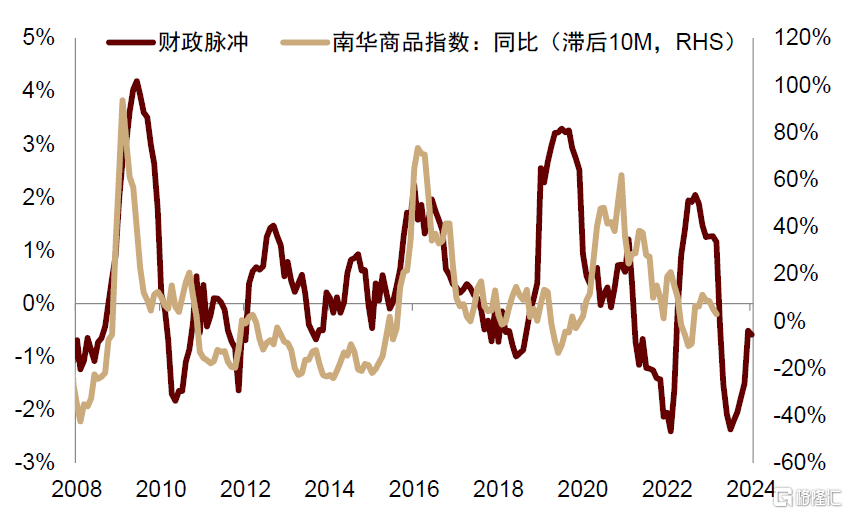

圖表:財政脈衝領先商品價格同比10個月左右

資料來源:Wind,中金公司研究部

注:本文摘自中金研究2024年3月10日已經發布的《黃金行情或迎通脹考驗》,分析師:李昭 S0080523050001;楊曉卿 S0080523040004;屈博韜 S0080123080031

標題:中金:黃金行情或迎通脹考驗

地址:https://www.iknowplus.com/post/88605.html