興證策略:2月市場多維復盤

引言:2月市場V型反轉,超跌反彈特徵明顯,政策和資金面均有積極變化,市場情緒顯著回暖。興業證券從多個維度回顧復盤2月市場演繹,供各位投資者參考。詳見報告。

1、2月市場大幅反彈,風險偏好逐步修復

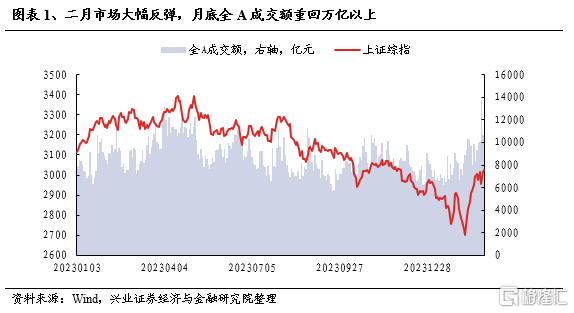

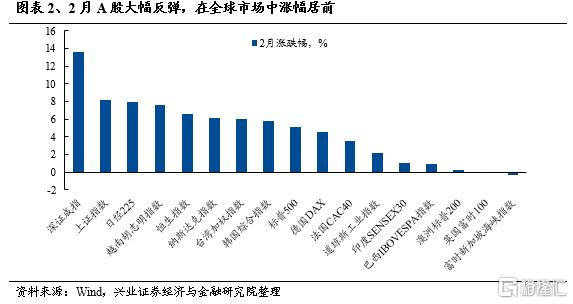

2月市場大幅反彈,風險偏好逐步修復。2月上證指數上漲8.13%,快速修復年初以來跌幅並重回3000點,深證成指上漲13.61%,在全球主要市場中漲幅居前。2月底,全A成交金額重回萬億以上,市場情緒逐步改善。

在積極因素不斷累積的背景下,市場修復動力強勁。第一,經濟呈現改善跡象,23年四季度增發國債與PSL重啓對經濟的支撐效果开始顯現,1月新增社融、信貸均超預期。第二,伴隨證監會新主席履新,證監會密集召开系列座談會,持續釋放金融監管新信號,提振投資者信心。第三,貨幣政策寬松進一步加碼,五年期LPR超預期下調25bp,助力價格溫和回升並穩定房地產市場。第四,2月初A股估值處於歷史極值,截至2月2日,萬得全A、滬深300指數PE估值分別爲14.80、10.50,均處於歷史極低水平。

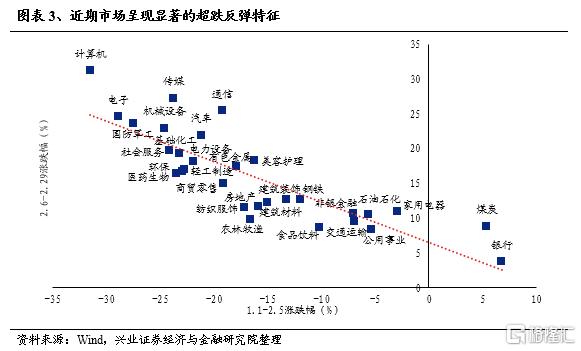

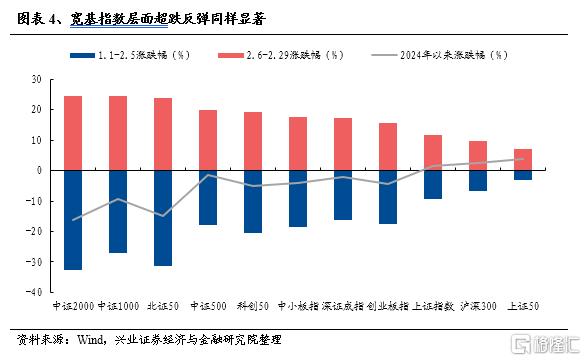

2、超跌反彈是2月市場主要脈絡

近期市場呈現顯著的超跌反彈特徵。在2月18日報告《高勝率投資:大波動後的共識》中,興業證券系統性回顧了2016年與2019年市場在大波動之後的行情演繹特徵,並將其歸納總結爲:短期反彈修復,關注小市值、高估值的超跌資產;長期風格重塑,關注高盈利質量、穩健經營的高勝率資產。

對於本輪,在經歷了年初的大幅動蕩後,同樣呈現明顯的超跌反彈特徵:前期調整顯著的TMT、高端制造、小盤股等方向顯著反彈並領漲。

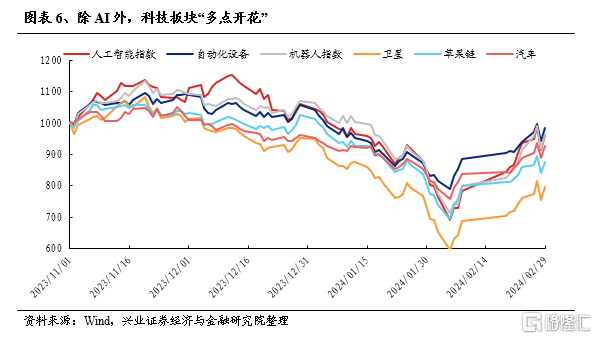

3、海外AI產業趨勢的加持下,國內TMT板塊領漲

國內AI板塊強勢反彈,跑贏海外同類。在1月28日報告《2月TMT再啓航——A股策略展望》中,興業證券從中觀景氣度、行業擁擠度、海外AI產業趨勢、季節效應等多維度視角,率先研判2月TMT將再次迎來輪動向上的修復行情。回顧來看,2月隨着市場底部修復、情緒好轉,疊加海外Sora問世和英偉達四季報與業績指引超預期,國內TMT板塊強勢反彈、領漲A股。除AI概念表現突出外,機器人、MR、衛星、自動化設備和汽車同樣漲幅較高。

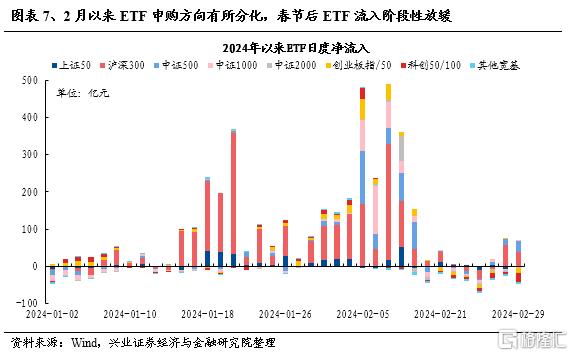

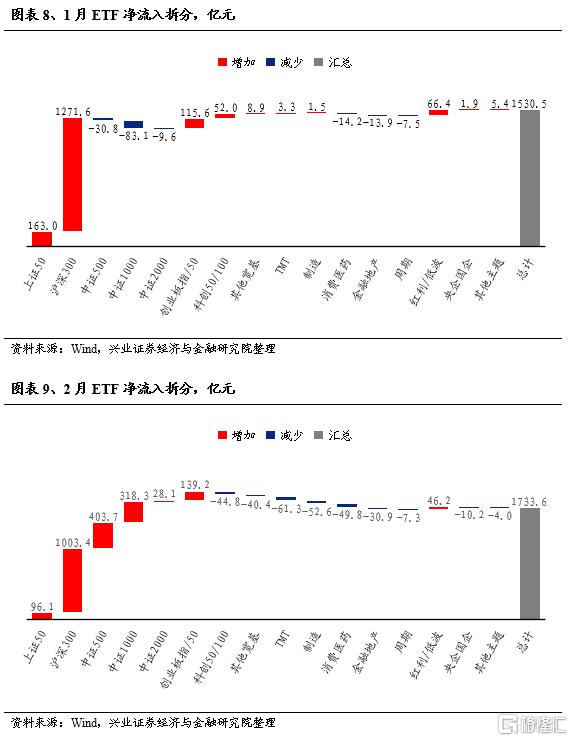

4、ETF流入節奏邊際放緩

大波動階段下,ETF成爲穩定市場的壓艙石,2月ETF淨流入1733億元。從流入節奏上看,在市場下跌速度較快、恐慌情緒較濃的階段,ETF流入階段性提速,而隨着市場逐步修復,春節以來ETF流入邊際放緩。

從流入方向上看,相較於1月下旬主要申購滬深300ETF與上證50ETF,2月以來ETF申購逐漸向中證500、中證1000以及創業板指ETF擴散。

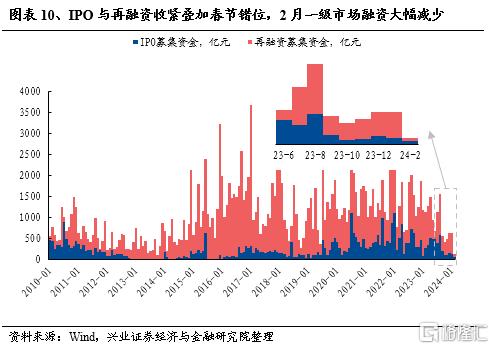

5、投融資兩端平衡進一步改善

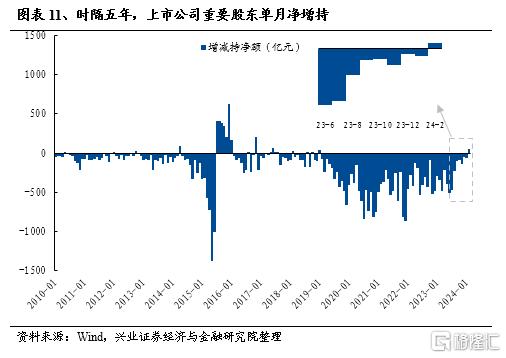

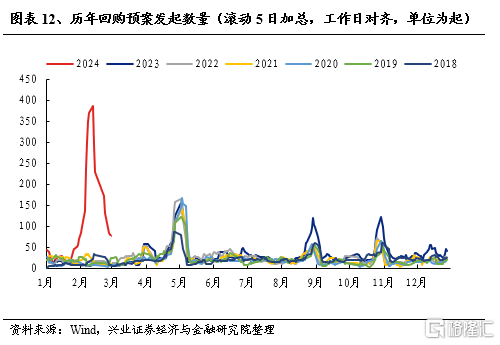

融資和產業資本淨減持壓力進一步緩解。“827新政”以來,IPO與再融資節奏逐步开始收緊,上市公司股東淨減持監管趨嚴,2月A股市場投融資平衡進一步改善。2月,IPO與再融資16起,共計募集資金112.9億元,爲2014年以來的單月最低。與此同時,隨着市場整體估值回落至底部,上市公司回購增持顯著提升,2月上市公司重要股東擬增持51.8億元,爲2019年1月以來首次單月淨增持。

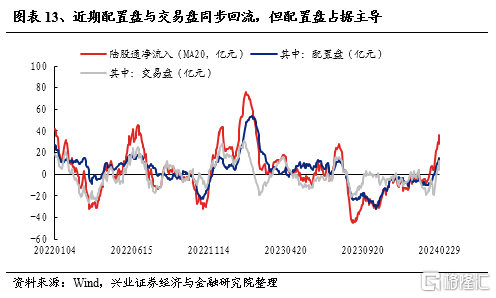

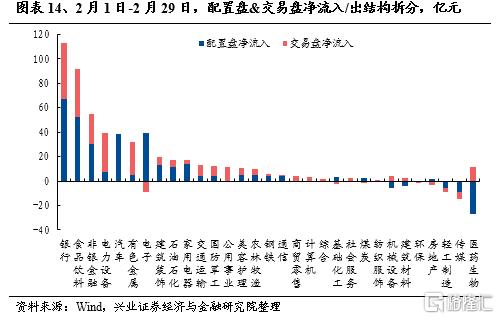

6、配置盤、交易盤共同驅動北上資金大幅回流

今年2月,外資實現過去7個月以來首次月度淨流入,成爲市場近期主要的增量資金。拆分外資結構來看,外資配置盤2月1日-2月29日累計加倉近260億元,已經連續加倉三周,交易盤加倉近230億元,節後流入顯著。

結構上,外資主要加倉銀行、食品飲料和非銀金融等順經濟周期板塊。2月配置盤主要加倉銀行、食品飲料、電子、汽車和非銀金融,減倉醫藥生物和傳媒行業較多。交易盤則以流入銀行、食品飲料、電力設備、有色金屬、非銀金融爲主,對電子、傳媒小幅減持。

風險提示

僅爲歷史數據分析報告,不構成對行業或個股的推薦及建議。

注:文中報告節選自興業證券2024年3月5日發布的《2月市場多維復盤》,分析師:張啓堯 S0190521080005;程魯堯 S0190521120004;陳恭懿 S0190523060001

標題:興證策略:2月市場多維復盤

地址:https://www.iknowplus.com/post/86887.html