長城證券2024政府工作報告點評:增長目標偏上限

事件

2024年3月5日,李強總理向十四屆全國人大二次會議作2024年政府工作報告。

要點

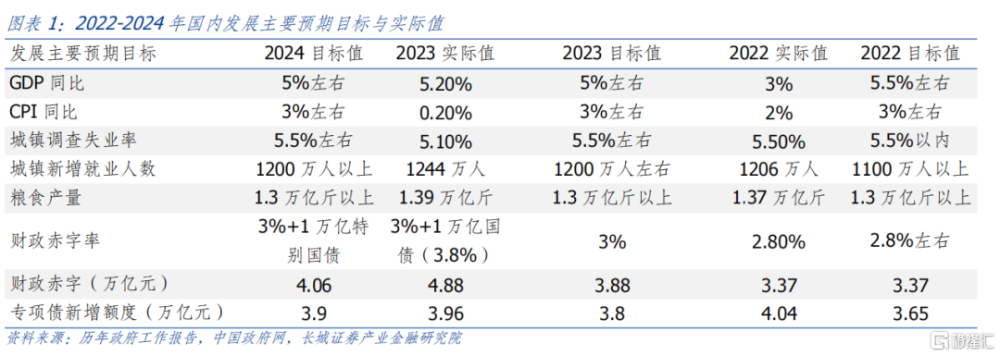

第一,2024年政府工作報告的發展目標制定相對積極。GDP同比目標爲5左右%。

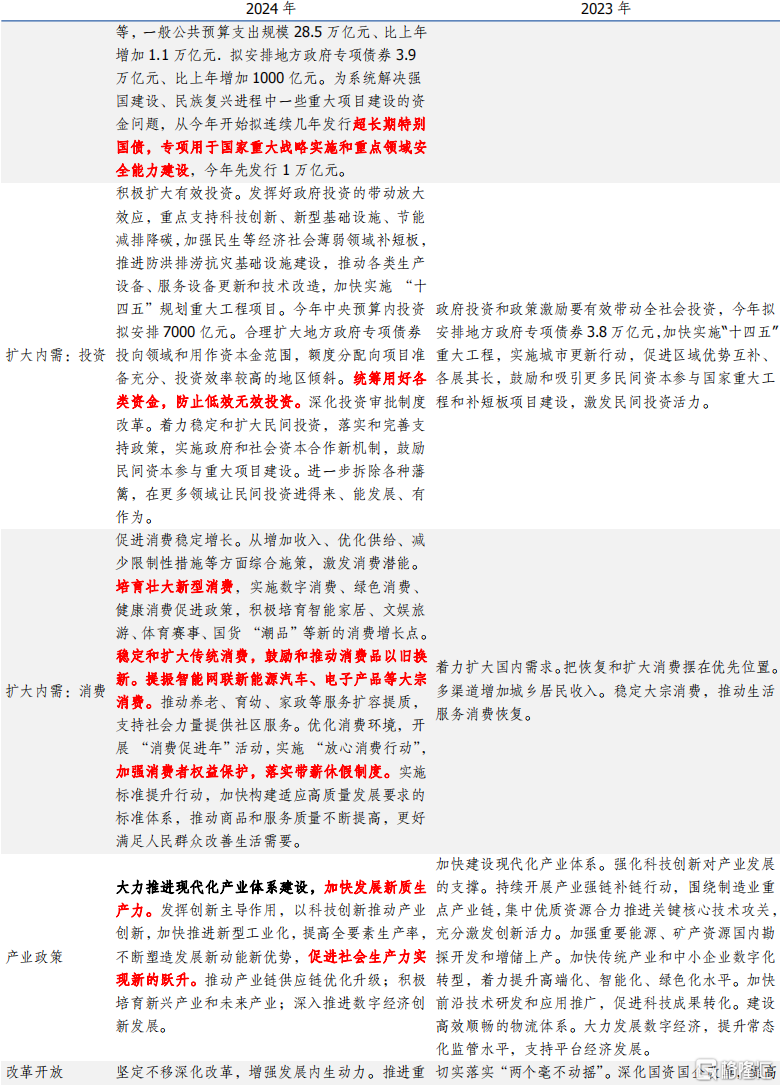

第二,政府工作報告提到“實現今年預期目標並非易事”。在相對積極的目標之下,宏觀政策的表述也相對積極。首先貨幣政策“社融、貨幣供應量同經濟增長和價格目標匹配”,長城證券認爲後續仍可關注數量型貨幣寬松;其次財政政策赤字率3%+1萬億超長特別國債+3.9萬億地方專項債,合計廣義赤字8.96萬億,略高於去年的8.68萬億,廣義赤字率較去年下降0.3個百分點至6.6%。考慮到去年年末增發萬億國債結轉今年可用的5000億和類財政工具如PSL等,財政發力的空間相對較大。最後“宏觀政策取向一致性”、“前瞻性”“穩定透明可預期性”也被強調。

第三,產業政策和科技創新重要性提升。政府工作報告將“大力推進現代化產業體系建設,加快發展新質生產力”和“深入實施科教興國战略,強化高質量發展的基礎支撐”分別放在政府工作任務的第一和第二個議題(2023年政府工作報告將產業政策在第二個議題,在擴大內需之後)。所謂“新質生產力”即是要“促進社會生產力實現新的躍升”,“新興氫能、新材料、創新藥”、“量子技術、生命科學等新賽道”以及“大數據、人工智能等研發應用”是政府工作報告重點提及的內容。

第四,對於政策發力擴內需的抓手,消費投資都有新提法,並且注重“防止低效無效投資”。消費端:數字、綠色、健康等新型消費增長和汽車家電等傳統消費以舊換新雙管齊下。投資端:政府投資帶動民間投資,重點支持科創、新型基建等領域以及設備更新技術改造。

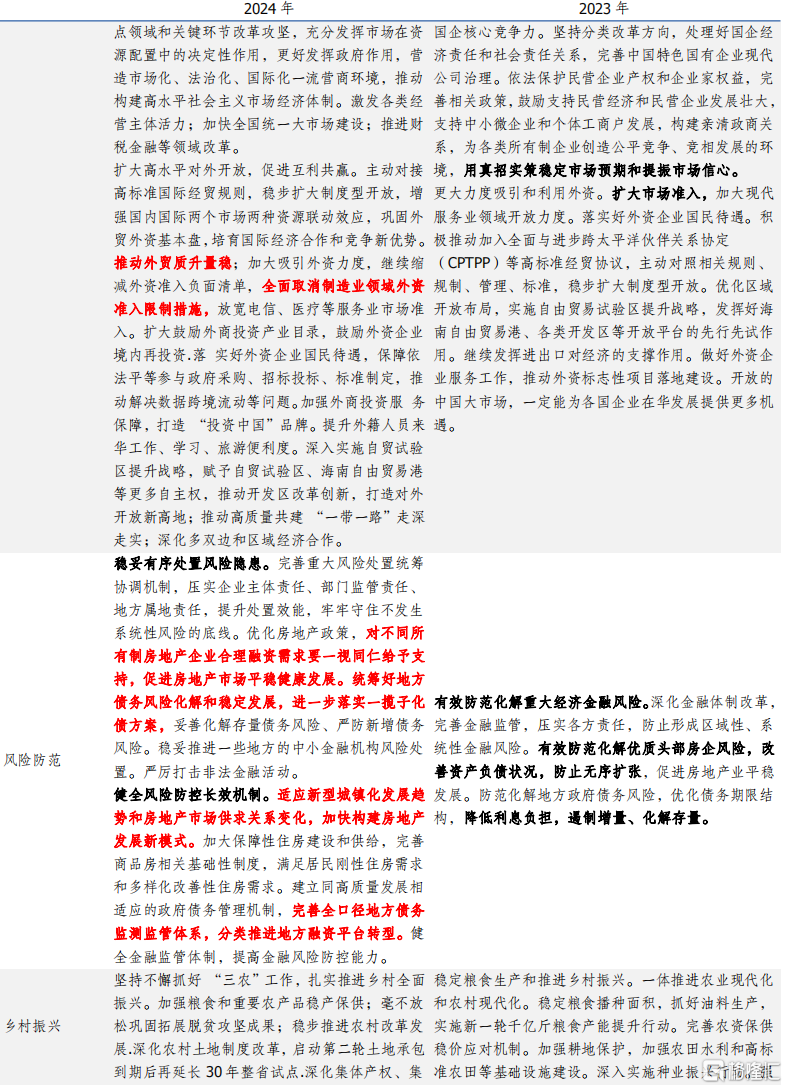

第五,對於改革开放。今年繼續推進重點領域和關鍵環節改革攻堅,重點涵蓋市場化法制化、財稅金融改革、加大吸引外資力度等。

第六,對於防風險與債務化解。地方債務化解方面,長城證券認爲今年“一攬子化債方案進一步落實”,融資端(特殊再融資債或還有1萬億空間)、項目端(12省項目投資受限制)均有涉及。地產領域風險化解方面,與2023年相比,不再提“防止無序擴張”,重點是“一視同仁”滿足房企合理融資需求。長城證券認爲這是中央“兩個毫不動搖”政策的重要體現,也是提振市場信心的重要發力點。

總體來看,今年政府工作報告基本延續了去年的政策基調,保持了政策的連貫性,今年更加突出“穩定透明可預期性”。長城證券認爲實現5%的增長目標雖有困難,但仍可期。

2024年政府工作報告點評

第一,2024年政府工作報告的發展目標制定相對積極。

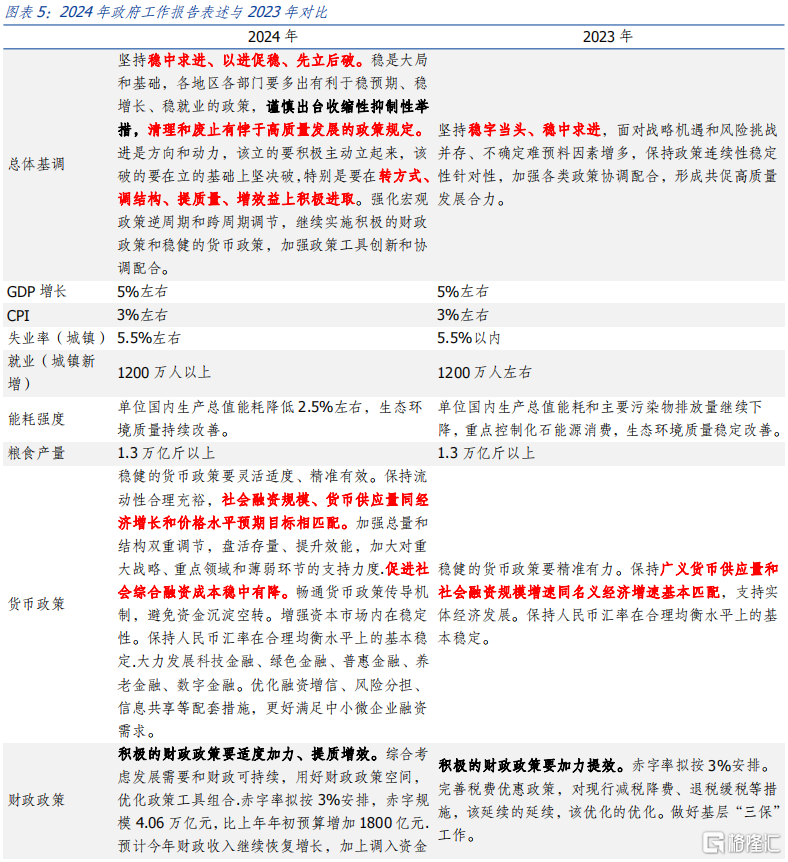

2024年,我國預計GDP同比增長5%左右,與各省政府工作報告加權目標的5.4%基本對應。這一經濟增長目標與“十四五”規劃和基本實現現代化的目標相銜接,也考慮了經濟增長潛力和支撐條件,體現了積極進取、奮發有爲的要求,處於市場和長城證券預期的上限。其余發展目標如CPI同比、城鎮調查失業率、新增城鎮就業人數目標與2023年基本一致,分別爲3%左右、5.5%左右和1200萬人以上。

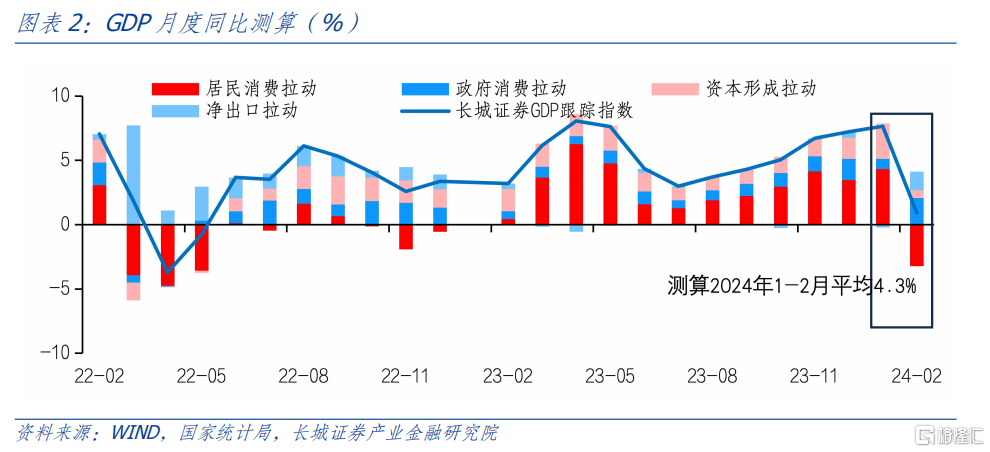

同時政府工作報告提到“實現今年預期目標並非易事”,在相對積極的目標之下,要看到目前的困難:有效需求不足,社會預期偏弱,風險隱患仍然較多。其中較爲突出的問題即爲內需偏弱:從近期公布的經濟指標看,1月份物價持續低位、M1同比較高但居民活期存款同比低,截至2月份,PMI連續5個月收縮,年後至今30城新房成交面積也不及去年同期水平。國內需求偏弱,使得“消費需求增加-企業增加投資、擴大生產-企業利潤回升-居民收入提高”、“地產銷售-房企回款-房企拿地-財政收入”的經濟循環存在一定堵點。無論是私人部門還是政府部門的收支都在緊平衡之中。長城證券根據今年1-2月份地鐵客運量、部分行業开工率等相關高頻指數對GDP進行大致測算,今年1-2月GDP同比均值約爲4.3%,距離5%的目標還有一定差距。

因此,爲了完成2024年的經濟增長目標,需要宏觀政策配合協同,也即爲長城證券第二點關注的貨幣、財政政策表述。今年的政府報告,對貨幣政策表述與前期政治局會議一脈相承,而財政政策表述中性偏積極。

對於貨幣政策,承接了2023年中央經濟會議中的提法,“保持社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配”。長城證券理解這表明2023年物價偏低對名義經濟增長的拖累已經引起貨幣當局的注意,今年貨幣調控的方式或將更側重價格工具,以實際利率降低爲主要目標。實際上今年支農支小再貸款和5年期LPR接連降息25BP已經在體現這一取向。長城證券認爲今年的後續幾月,仍可關注LPR貸款利率、存款利率、包括MLF等政策利率下調的可能。

對於財政政策,今年的赤字率設置爲3%,同時發行特別國債1萬億元;地方政府專項債新增額度爲3.9萬億元,比去年提高1000億元,對應廣義赤字率約爲6.6%,較去年略降。2023年四季度增發1萬億國債,使得赤字率突破3.8%,主要是由於地方政府化債壓力較大,財政支出能力和效果受限,因此中央財政提高赤字率,爲地方財政“空中加油”。去年使用5000億元,結轉今年使用5000億元。而今年政府工作報告提出“從今年开始擬連續幾年發行超長期特別國債,專項用於國家重大战略實施和重點領域安全能力建設,今年先發行1萬億元”,盡管不佔赤字率,但仍算是“真金白銀”爲今年的財政發力增加空間。總體看,廣義赤字(狹義赤字+特別國債+專項債)合計8.96萬億,略高於去年的8.68萬億,而由於GDP基數增大,廣義赤字率較去年略降低0.3個百分點至6.6%。

另外,長城證券今年的類財政工具如PSL也可能新增一定規模,發揮拉動內需作用。央行數據顯示去年12月和今年1月,PSL(抵押補充貸款)分別新增3500億元和1500億元,主要支持城中村改造等三大工程項目。參考2015-2018年棚改時期年均7500億元的新增規模,今年PSL或也仍有較大空間。

整體看,“宏觀政策取向一致性”、“前瞻性”“穩定透明可預期性”被強調。政府工作報告提出把就業、產業、區域、科技、環保等“非經濟性政策納入宏觀政策取向一致性評估”。並且要“強化政策統籌,確保同向發力、形成合力。各地區各部門制定政策要認真聽取和吸納各方面意見,涉企政策要注重與市場溝通、回應企業關切。實施政策要強化協同聯動、放大組合效應;研究儲備政策要增強前瞻性、豐富工具箱,並留出冗余度,確保一旦需要就能及時推出、有效發揮作用。加強對政策執行情況的跟蹤評估,以企業和群衆滿意度爲重要標尺,及時進行調整和完善。精准做好政策宣傳解讀,營造穩定透明可預期的政策環境”。

第三,對於產業政策和科技創新,政府工作報告將“大力推進現代化產業體系建設,加快發展新質生產力”和“深入實施科教興國战略,強化高質量發展的基礎支撐”分別放在2024年政府工作任務的第一和第二個議題(2023年政府工作報告將產業政策放在第二個議題,在擴大內需之後)。所謂“新質生產力”,就是創新起主導作用,擺脫傳統經濟增長方式、生產力發展路徑,具有高科技、高效能、高質量特徵,符合新發展理念的先進生產力質態。比如政府工作報告裏提到的“新興氫能、新材料、創新藥”、“量子技術、生命科學等新賽道”以及“大數據、人工智能等研發應用”。目前全球進入新一輪科技浪潮,英偉達創始人黃仁勳近期接受採訪時表示,人類正在站在生成式人工智能革命的开端。中國的人工智能作爲新質生產力的代表,也將共同推動全球科技發展。

在教育和人才培養上,實施高等教育綜合改革試點;在科技創新上,充分發揮新型舉國體制優勢,集成國家战略科技力量、社會創新資源,推進關鍵核心技術協同攻關,加強顛覆性技術和前沿技術研究。在當下“卡脖子”問題越加嚴重時期,長城證券集中力量攻堅克難,在科研這條战线上依然能打勝仗。

第四,對於政策發力擴內需的抓手:政府工作報告將“着力擴大國內需求,推動經濟實現良性循環”放在2024年政府工作任務的第三個議題。消費端,數字、綠色、健康等新型消費增長和汽車家電等傳統消費以舊換新雙管齊下。投資端,政府投資帶動民間投資,重點支持科創、新型基建等領域以及設備更新技術改造。同時要求政府投資向投資效率較高的地區傾斜,防止低效無效投資;民間投資要穩住和擴大,拆除各種藩籬讓民間投資進得來、能發展、有作爲。

第五,對於改革开放。今年繼續推進重點領域和關鍵環節改革攻堅,其中重點是“爲各類所有制企業創造公平競爭、競相發展的良好環境;解決(民營經濟)市場准入、要素獲取、公平執法、權益保護等方面存在的突出問題;謀劃新一輪財稅體制改革;加大吸引外資力度。”無論是民營經濟還是外資經濟在2023年都出現了信心不足問題,通過改革提振信心是正確方向,長城證券認爲可將民營企業家和外商引入政策制定過程中,實現這些改革措施真正落地成效。

第六,對於防風險與化解債務,關注地產領域和地方債務。

地方債務化解方面,政府工作報告提到要“統籌好地方債務風險化解和穩定發展,進一步落實一攬子化債方案,妥善化解存量債務風險、嚴防新增債務風險”、“建立同高質量發展相適應的政府債務管理機制,完善全口徑地方債務監測監管體系,分類推進地方融資平台轉型。健全金融監管體制,提高金融風險防控能力”。今年“一攬子化債方案”進一步落實,長城證券認爲融資端與項目端化債均有涉及。融資端看,特殊再融資債仍可能發行(或有約1萬億空間),項目端看,重點省份部分基建領域可能受到一定限制。根據長城證券在2月21日發布的報告《最新化債方案對國內經濟影響幾何》的梳理,若今年12省份基建投資同比下降10%-20%,可能拖累對應省份固定資產投資下滑3-6個百分點,同時拖累全國基建投資下滑2.5-5.1個百分點,進而拖累全國固定資產投資下滑0.8-1.7個百分點。

地產領域風險化解方面,提到“優化房地產政策,對不同所有制房地產企業合理融資需求要一視同仁給予支持,促進房地產市場平穩健康發展”、“適應新型城鎮化發展趨勢和房地產市場供求關系變化,加快構建房地產發展新模式。加大保障性住房建設和供給,完善商品房相關基礎性制度,滿足居民剛性住房需求和多樣化改善性住房需求”。與去年不同的是,這次不再提“防止無序擴張”,重點是解決公平問題。這是中央“兩個毫不動搖”政策的重要體現,也是提振市場信心的重要發力點。

總體來看,今年政府工作報告基本延續了去年的政策基調,保持了政策的連貫性,今年更加突出“穩定透明可預期性”。長城證券認爲實現5%的增長目標雖有困難,但仍可期。

風險提示

國內宏觀經濟政策不及預期;降息降准不及預期;財政政策超預期;信用事件集中爆發;長城證券測算的單月GDP與實際GDP數值不一致。

注:本文來自長城證券2024年3月5日發布的《增長目標偏上限——2024年政府工作報告點評》,分析師:蔣飛S1070521080001;仝垚煒(研究助理)S1070122040023

標題:長城證券2024政府工作報告點評:增長目標偏上限

地址:https://www.iknowplus.com/post/86886.html