國盛固收:國开或更具性價比

主要觀點

2023年四季度以來,債市持續走強,截至2024年2月23日,10年國債收益率突破2.40%的關鍵點位。但2023年10月底以來,10年國开債和國債的利差由3bp上升至16bp,國开債漲幅明顯滯後於國債漲幅。那么10年國开債和國債近期利差走闊,背後的原因是什么呢,如何判斷後續走勢呢?

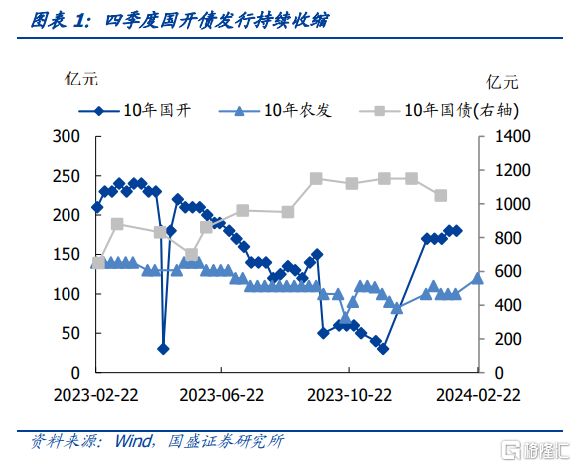

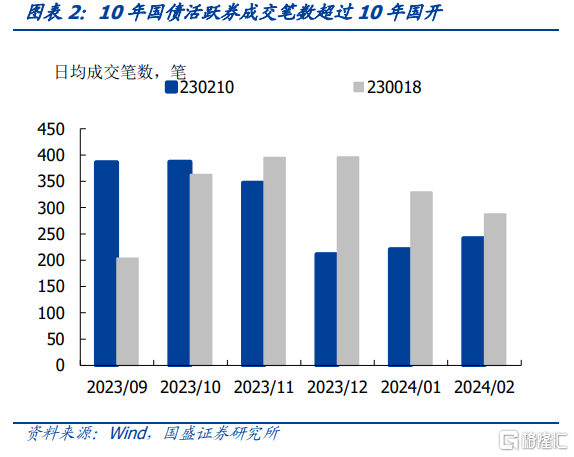

利率債活躍券由國开債轉爲國債,國債相比國开債有一定流動性溢價,從而推升國开債和國債利差。從2023年11月以來,23國債18(230018)的成交筆數开始超過23國开10(230210),10年國債活躍券开始取代10年國开活躍券,成爲流動性最好的利率債品種,因而國債下行幅度較國开債更大。近期,10年國債成交能超越10年國开債,我們認爲可能有兩方面的因素:1、近期10年國开債發行量較小,難以滿足市場對長債的配置需求。按照正常的發行節奏,10年國开債每周發行而10年國債每月發行,但2023年10月以來,10年國开債單次發行量持續走低,12月甚至無新增發行。長久期國开債發行量較少,難以滿足市場的對久期的配置需求,增加了市場的交易成本,因而交易盤也從國开債切換至國債。2、近期國开債與國債的利差壓縮至歷史低位。2023年10-11月,10年政金債和國債利差持續在10bp以內運行,處於近10年來最低水平,實際隱含稅率也顯著低於理論水平,因而無論從配置還是交易角度,國債的相對價值都更高。

債市走牛與10年國开債與政金債的利差走闊背後有其合理性,但已經上升至較高位置,難以持續走闊。2023年以來,債市幾乎處於單邊走牛的狀態,國开債和國債利差持續壓縮,隱含稅率的存在,使得國开債利率難以低於國債。極致的利差下,疊加四季度國开債供給量不足,10年國債替代10年國开債,成爲銀行間流動性最好的品種。同時,四季度資金利率的收緊,使得廣義基金對國开債的交易力量相對配置力量而減弱。但國开債少量多次發行的特徵,使得其天然的適合作爲博弈的品種,但伴隨10年國債的重新發行,且當前10年國开和國債的利差較厚,10年國債流動性能否持續超過10年國开,仍需持續觀察。其次,當前銀行間資金利率仍較高,收益率曲线仍較爲平坦,伴隨央行降息的寬松的落地及財政存款的釋放,資金利率有望下行。

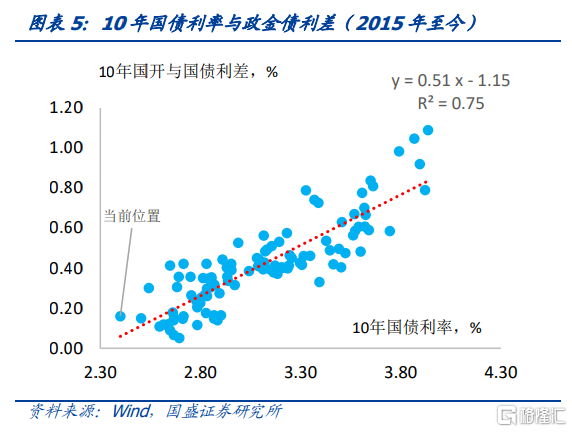

長端國开相對具有更高的票息,10年國开相比10年國債的性價比擡升。配置的角度看,當前10年國开債和國債利差,已經處於2022年以來的47%分位數水平,10年國开債存在一定的性價比;交易的角度看,伴隨10年國开發行量的擡升、國債交易熱情的下降,10年國开可能重新代替國債成爲最活躍品種,同時,資金面的寬松也有助於利差的下降。

風險提示:風險偏好變化超預期;貨幣政策超預期;外部不確定性超預期。

正文

2023年四季度以來,債市持續走強,截至2024年2月23日,10年國債收益率突破2.40%的關鍵點位。但2023年10月底以來,10年國开債和國債的利差由3bp上升至16bp,國开債漲幅明顯滯後於國債漲幅。那么10年國开債和國債近期利差走闊,背後的原因是什么呢,如何判斷後續走勢呢?

利率債活躍券由國开債轉爲國債,國債相比國开債有一定流動性溢價,從而推升國开債和國債利差。從2023年11月以來,從2023年11月以來,23國債18(230018)的成交筆數开始超過23國开10(230210),10年國債活躍券开始取代10年國开活躍券,成爲流動性最好的利率債品種,因而國債下行幅度較國开債更大。近期,10年國債成交能超越10年國开債,我們認爲可能有兩方面的因素:1、近期10年國开債發行量較小,難以滿足市場對長債的配置需求。按照正常的發行節奏,10年國开債每周發行而10年國債每月發行,但2023年10月以來,10年國开債單次發行量持續走低,12月甚至無新增發行。長久期國开債發行量較少,難以滿足市場的對久期的配置需求,增加了市場的交易成本,因而交易盤也從國开債切換至國債。2、近期國开債與國債的利差壓縮至歷史低位。2023年10-11月,10年政金債和國債利差持續在10bp以內運行,處於近10年來最低水平,實際隱含稅率也顯著低於理論水平,因而無論從配置還是交易角度,國債的相對價值都更高。

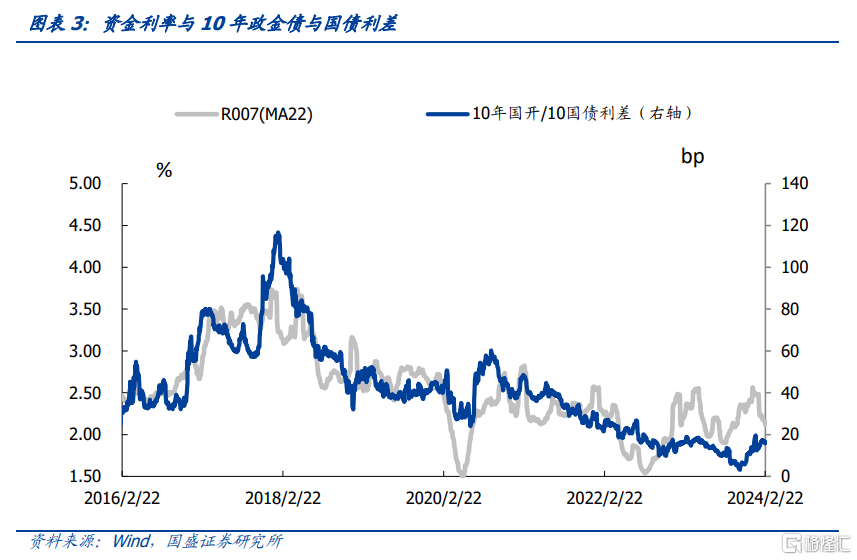

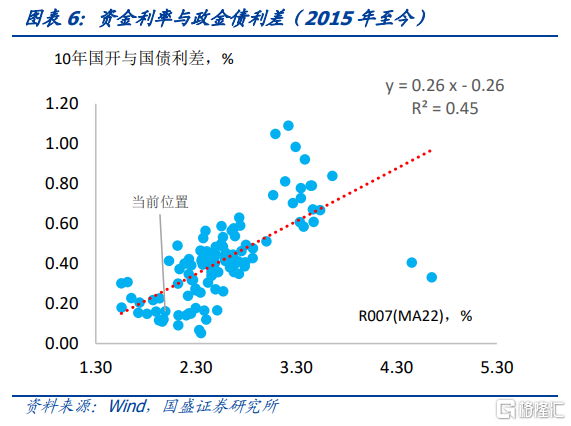

四季度以來資金利率持續偏緊,且波動性上升,造成了10年政金債和國債利差的上升。10年國开債長期以來是廣義基金等交易盤青睞的對象,而廣義基金在進行國开債交易時,基本都會採取槓杆操作,如果資金的波動性放大,那么非銀“滾隔夜买長債”壓力將明顯增加。因而,銀行間非銀機構的資金利率水平和波動性,顯著影響廣義基金對10年國开債的配置熱情。2023年四季度以來,在外匯掣肘和資金防空轉的需求下,央行貨幣政策對短端資金持續審慎,銀行間資金持續偏緊,波動性擡升,造成了10年國开債和國債利差的走擴。

債市走牛與10年國开債與政金債的利差走闊背後有其合理性,但難以持續走闊。2023年以來,債市幾乎處於單邊走牛的狀態,國开債和國債利差持續壓縮,隱含稅率的存在,使得國开債利率難以低於國債。極致的利差下,疊加四季度國开債供給量不足,10年國債替代10年國开債,成爲銀行間流動性最好的品種。同時,四季度資金利率的收緊,使得廣義基金對國开債的交易力量相對配置力量而減弱。但國开債少量多次發行的特徵,使得其天然的適合作爲博弈的品種,但伴隨10年國債的重新發行,且當前10年國开和國債的利差較厚,10年國債流動性能否持續超過10年國开,仍需持續觀察。其次,當前銀行間資金利率仍較高,收益率曲线仍較爲平坦,伴隨央行降息的寬松的落地及財政存款的釋放,資金利率有望下行。

10年國开相比10年國債的性價比擡升。配置的角度看,當前10年國开債和國債利差,已經處於2022年以來的47%分位數水平,10年國开債存在一定的性價比;交易的角度看,伴隨10年國开發行量的擡升、國債交易熱情的下降,10年國开可能重新代替國債成爲最活躍品種,同時,資金面的寬松也有助於利差的下降。

風險提示

風險偏好變化超預期;貨幣政策超預期;外部不確定性超預期。

注:本文節選自國盛證券研究所於2024年2月24日發布的研報《國开債或更具性價比》;楊業偉 S0680520050001 、朱帥 S0680123030002

標題:國盛固收:國开或更具性價比

地址:https://www.iknowplus.com/post/83933.html