華茂偉業闖關創業板,毛利率存在波動,依賴前五大供應商

近期,華茂偉業綠色科技股份有限公司(以下簡稱“華茂偉業”)更新了首次公开發行股票並在創業板上市招股說明書申報稿,保薦人爲廣發證券股份有限公司。

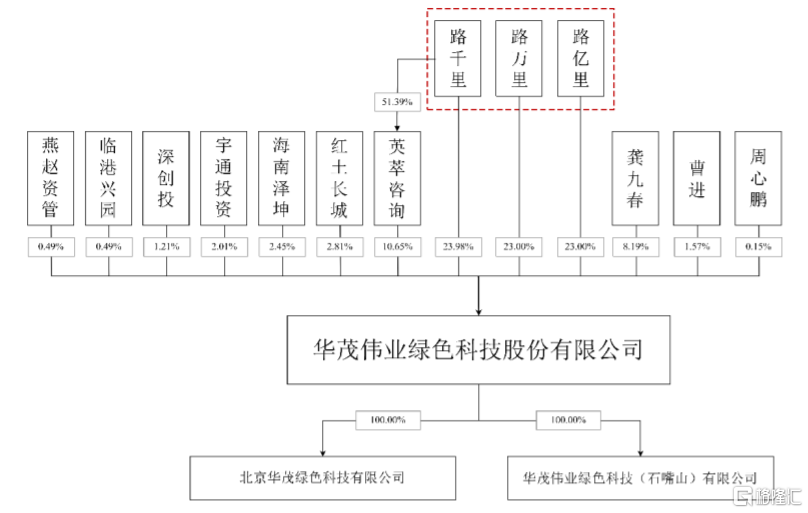

華茂偉業是一家倡導“綠色化學”理念,專注於多學科領域交叉的綠色化學合成技術創新研發的精細化工企業。招股書顯示,公司的實際控制人爲路千裏、路萬裏及路億裏三兄弟,路千裏直接持有公司23.98%的股份,通過英萃咨詢間接控制公司10.65%的股份;路萬裏直接持有公司23%的股份;路億裏直接持有公司23%的股份,三人合計控制公司80.64%的股份。

股權結構圖,圖片來源:招股書

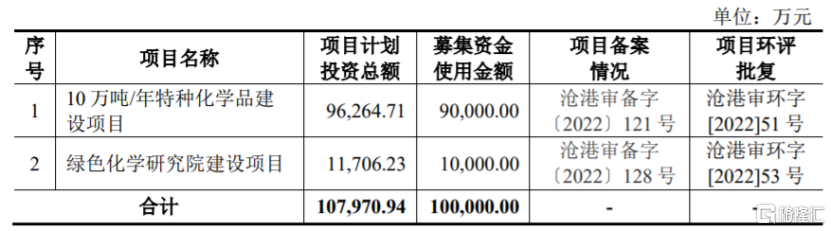

本次申請上市,華茂偉業擬募集資金10億元,用於10萬噸/年特種化學品建設項目、綠色化學研究院建設項目。

募資使用情況,圖片來源:招股書

1

毛利率存在波動

華茂偉業專注於多學科領域交叉的綠色化學合成技術的創新研發,主要通過向客戶銷售高品質、優異性能的綠色化學品的方式獲取合理的利潤。

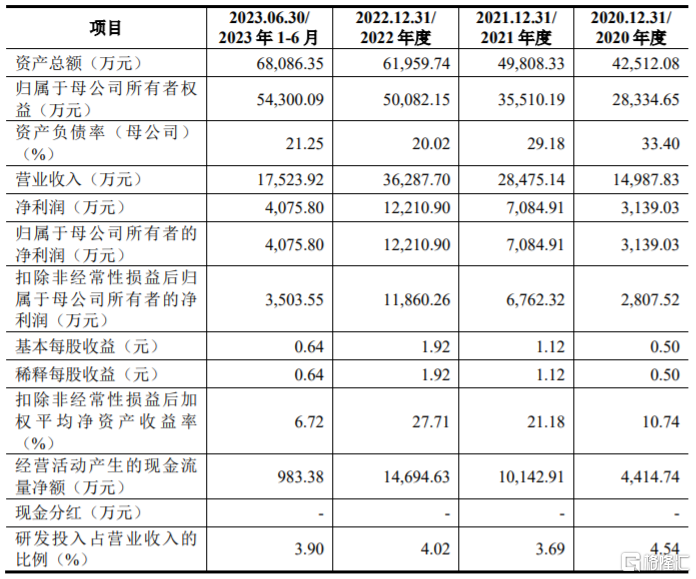

業績方面,招股書顯示,2020年至2023年1-6月,華茂偉業的營業收入分別約1.5億元、2.85億元、3.63億元、1.75億元,對應的淨利潤分別爲3139.03萬元、7084.91萬元、1.22億元、4075.8萬元。

經初步測算,2023年度華茂偉業的營業收入約3.7億元,同比增長1.97%;扣除非經常性損益後歸屬於母公司所有者的淨利潤爲7350萬元,同比下降38.03%,主要原因系公司聚氨酯催化劑產品受競爭對手產能恢復競爭加劇,以及國內房地產开發投資復蘇進度不及預期、歐洲房地產市場持續下行影響,加上產品收入結構變動等導致。

主要財務數據及財務指標,圖片來源:招股書

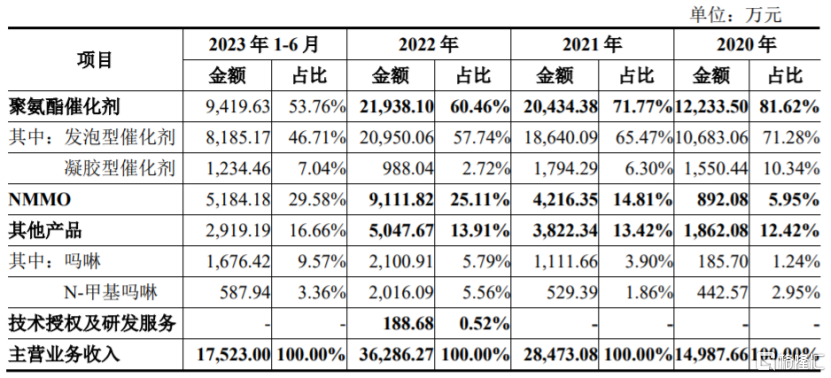

具體來看,報告期內,聚氨酯催化劑的營收佔比呈下滑趨勢,但仍在50%以上,是公司的重要收入來源;同時隨着公司NMMO產品的市場开拓,NMMO的營收佔比持續上升。

公司主營業務收入結構情況,圖片來源:招股書

由於聚氨酯產品優越的性能以及節能環保的特性,市場需求不斷增加。目前我國已成爲全球最大的聚氨酯生產國和消費國,但由於目前公司的聚氨酯催化劑更多地用於生產填縫劑、密封膠、防水塗料等單組份聚氨酯配方類產品,其終端應用領域集中於建材市場,未來如果因經濟環境、房地產市場等導致市場需求下降,引發聚氨酯行業景氣度下滑,可能會影響公司的經營業績。

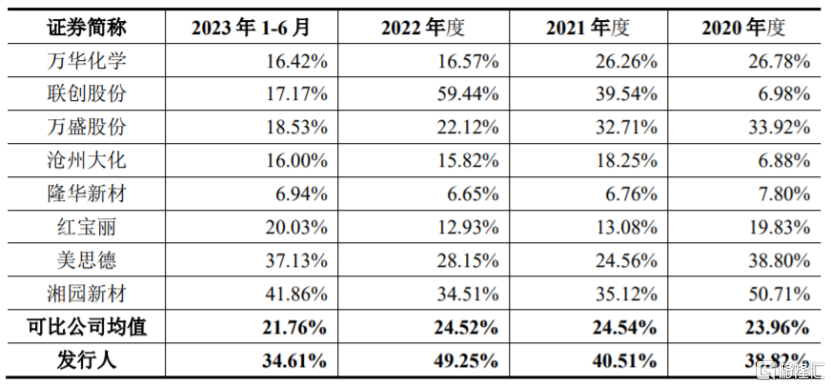

報告期內,華茂偉業的綜合毛利率分別爲38.82%、40.51%、49.25%和34.61%,存在一定波動,高於可比公司均值,主要由於同行業可比公司涉及的產品及結構均存在較大差異,導致毛利率差異較大。

公司綜合毛利率與可比公司比較情況,圖片來源:招股書

2

依賴前五大供應商

華茂偉業研發出多款化學品的綠色合成工藝,與傳統合成工藝相比,展現出顯著的低碳、環保及經濟性優勢。目前已經實現商業化的產品主要包括應用於聚氨酯領域的多款催化劑和應用於萊賽爾纖維領域的溶劑類產品NMMO,其中聚氨酯催化劑中的DMDEE全球市場佔有率達到第一位,但華茂偉業仍面臨着市場競爭加劇的風險。

全球範圍內的叔胺聚氨酯催化劑生產企業主要集中於歐洲、美國、日本和中國,巴斯夫、亨斯邁等都是主要參與者。華茂偉業產品較高的利潤率水平,可能吸引其他聚氨酯助劑廠商投入該類產品的生產;同時隨着市場容量的增長,國際及國內同行業企業可能會加大對NMMO等萊賽爾纖維關鍵原材料的投入力度,從而加劇市場競爭。

華茂偉業面臨着上遊供應商集中的風險。報告期內,公司向前五大供應商的合計採購額佔採購總額的比例分別爲73.60%、78.02%、71.59%和68.45%,其中向第一大原材料供應商沙伯基礎(上海)商貿有限公司的採購金額佔總採購金額的比例在20%以上,供應商集中度較高,如果公司與主要供應商之間的合作關系發生變化,可能會影響公司的生產經營。

報告期各期末,公司的存貨账面價值分別爲3727.95萬元、4790.65萬元、6170.67萬元和5865.27萬元,佔流動資產的比例分別爲39.25%、32.51%、23.31%和18.96%,存貨金額及其佔流動資產的比例較大,未來如果市場環境發生變化,導致產品價格下降,華茂偉業可能發生存貨跌價損失,從而影響其經營業績。

標題:華茂偉業闖關創業板,毛利率存在波動,依賴前五大供應商

地址:https://www.iknowplus.com/post/82393.html