國泰君安:港股底部夯實,紅利風格仍將佔優

港股底部夯實中,紅利風格仍將佔優。美國1月通脹粘性超市場預期,美聯儲提早降息的預期降溫,流動性預期轉緊,但節前國內金融數據“开門紅”,疊加銀行支持地產項目等利好消息提振,港股低开後連漲3日。行業方面,消費、AI主題和房地產行業漲幅居前。往前看,國內穩增長政策陸續出台,提升經濟增長前景。流動性方面,美國通脹和勞動力市場數據均超市場預期,偏強的基本面難以令美聯儲提早降息。地緣政治風險以及海外經濟前景等不確定風險事件提高紅利資產的風險溢價,在風險事件出清前,我們認爲短期內紅利資產仍將佔優。

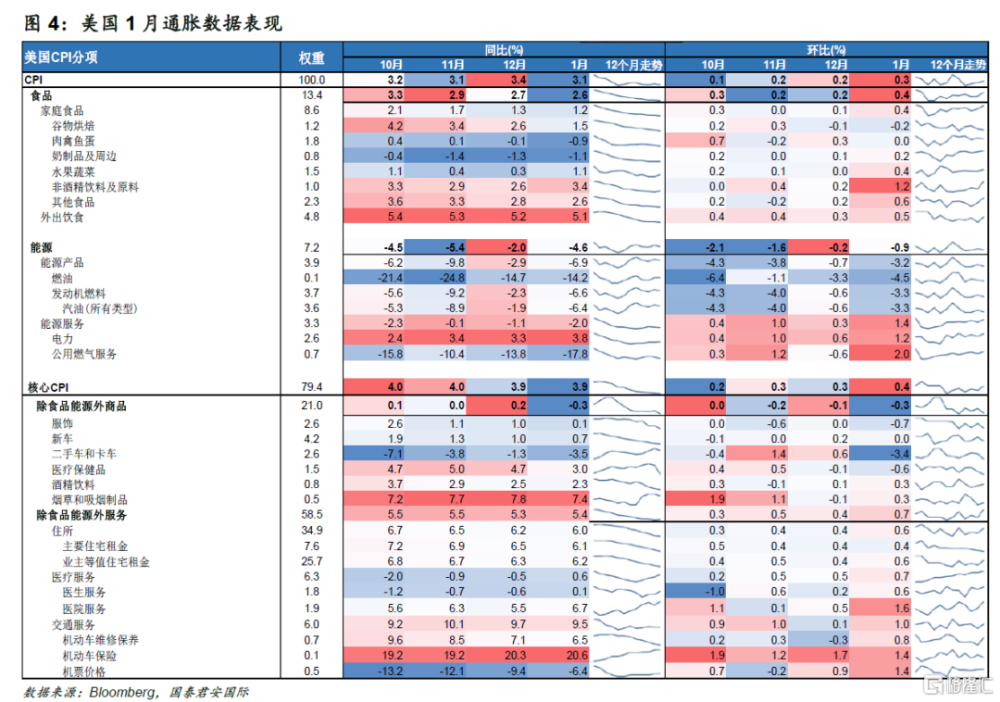

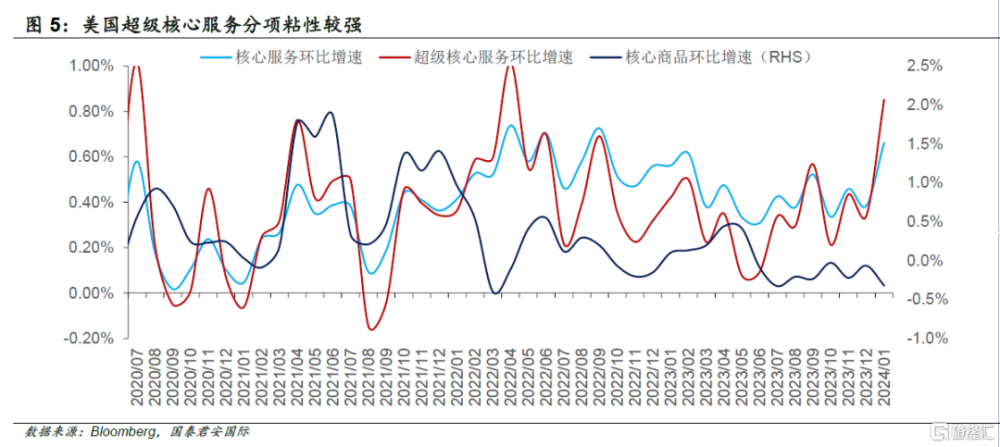

美國最新通脹數據令提前降息的預期降溫,10年期美債收益率漲至4.3%以上。1月美國通脹均超市場預期。具體看,CPI能源項中,能源產品與能源服務項分化較大;能源服務項環比上漲較快,但能源產品項環比增速下降更多。核心CPI商品項持續通縮,環比下降已超過半年,是通脹的下行力量。核心CPI服務項是通脹粘性的主要來源,過去半年環比增速維持在0.5%上下。

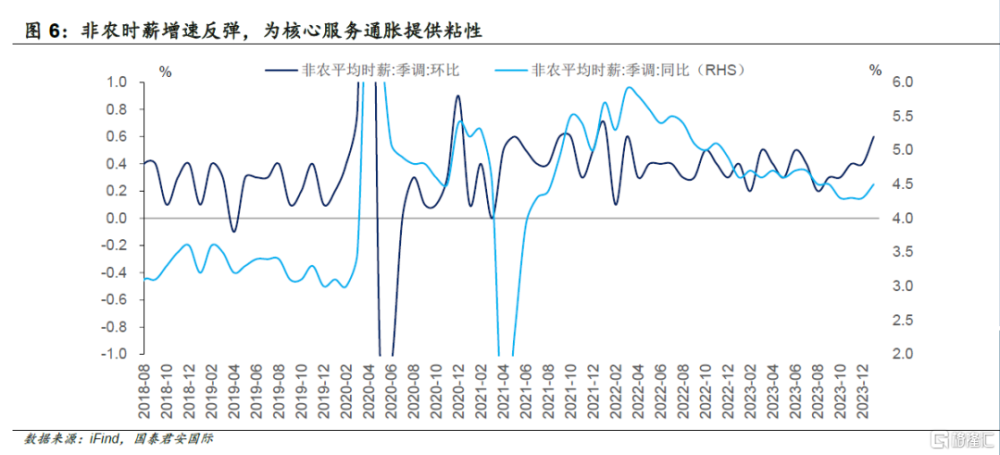

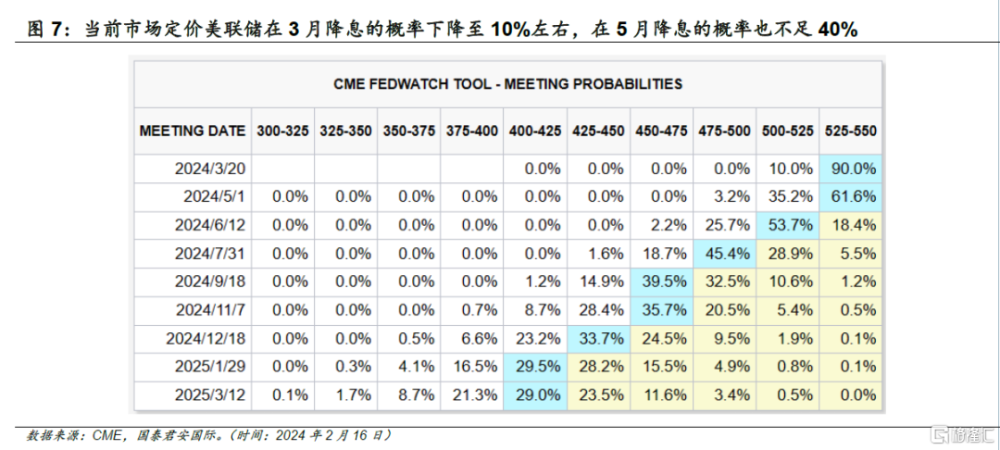

美國通脹整體下行的節奏可能放緩,美聯儲提早降息的條件仍未成熟,流動性寬松節奏和幅度仍有變數。美國通脹數據公布後,市場對美聯儲在3月和5月降息的預期下調;當前市場定價美聯儲在3月降息的概率下降至10%左右,在5月降息的概率也不足40%。往前看,由於非農時薪增速仍然較高,食品項和核心CPI服務項增速回落的速度或轉緩,而CPI能源項繼續下降的空間逐漸收窄,通脹整體下行的節奏可能放緩,流動性寬松節奏和幅度仍有變數。

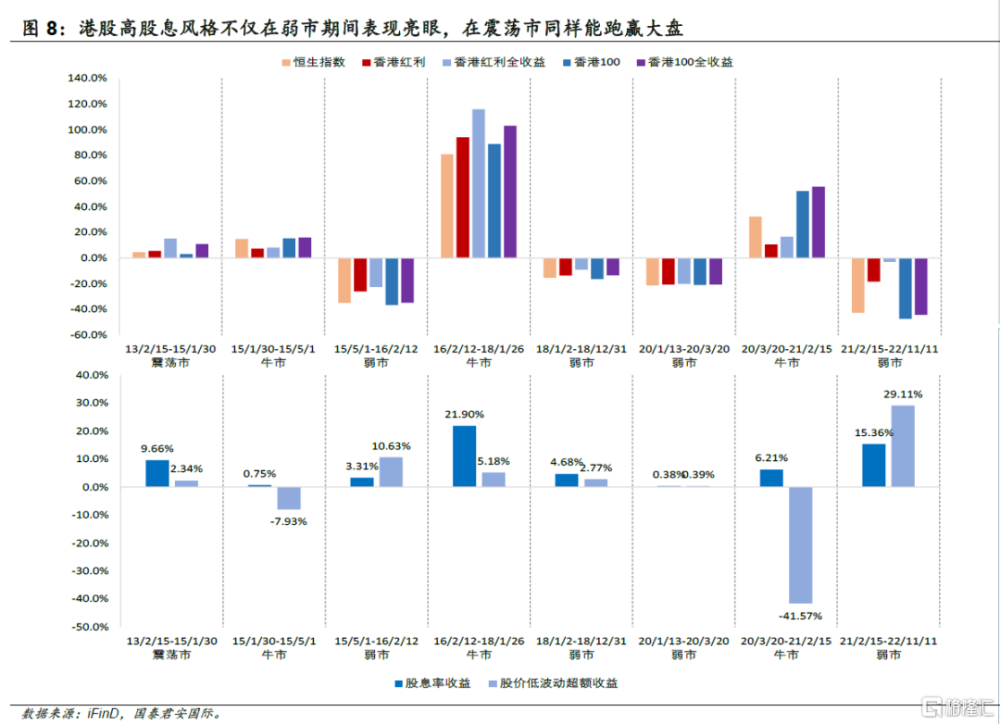

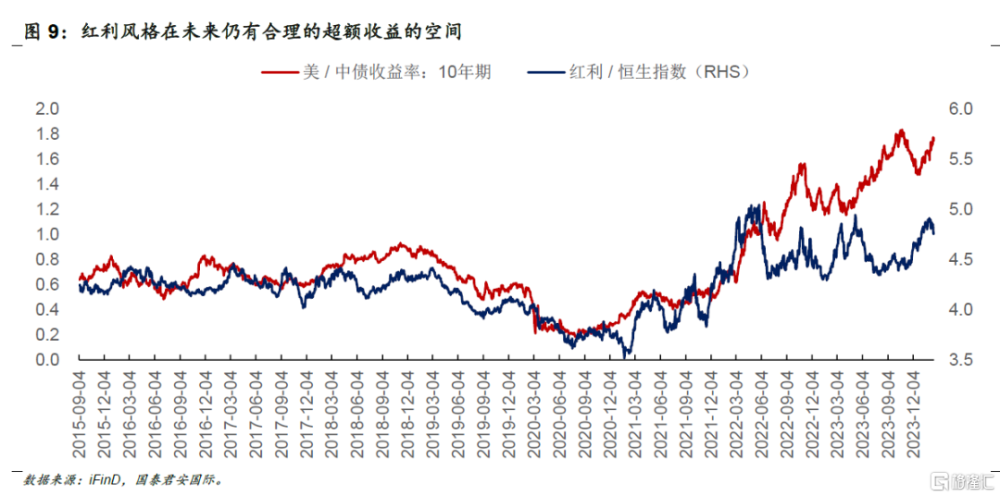

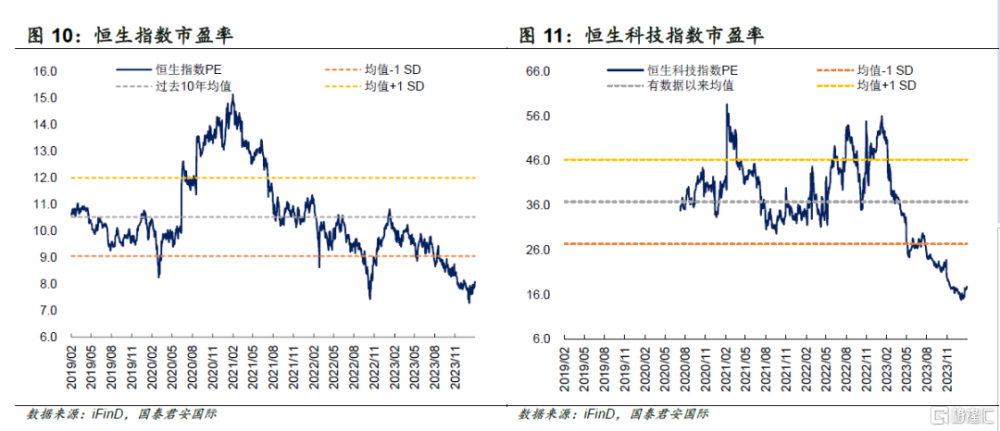

投資策略:往前看,港股底部夯實中,中期震蕩向上,紅利風格佔優。近期港股多次展現底部特徵,海外流動性轉緊未能使港股進一步下跌,恆生指數下方有較強支撐。隨着國內增加經濟動能的政策密集出台,經濟增長預期企穩,而海外流動性大方向是轉寬松,港股底部回升的趨勢確定。但由於今年海外風險事件較多,且海外流動性寬松節奏和幅度仍有變數,港股表現更可能是底部震蕩向上。從歷史表現來看,港股紅利風格(具備低估值和穩定現金流等低風險特徵)在弱市和震蕩市能跑贏大盤。在風險事件出清前,建議關注港股低風險特徵的紅利資產,如通信運營商、能源和公用事業等。

風險因素:1)國內經濟復蘇進度不及預期;2)美聯儲超預期收緊;3)美國經濟超預期放緩引起衰退交易;4)國際地緣摩擦升溫。

01

港股表現回顧

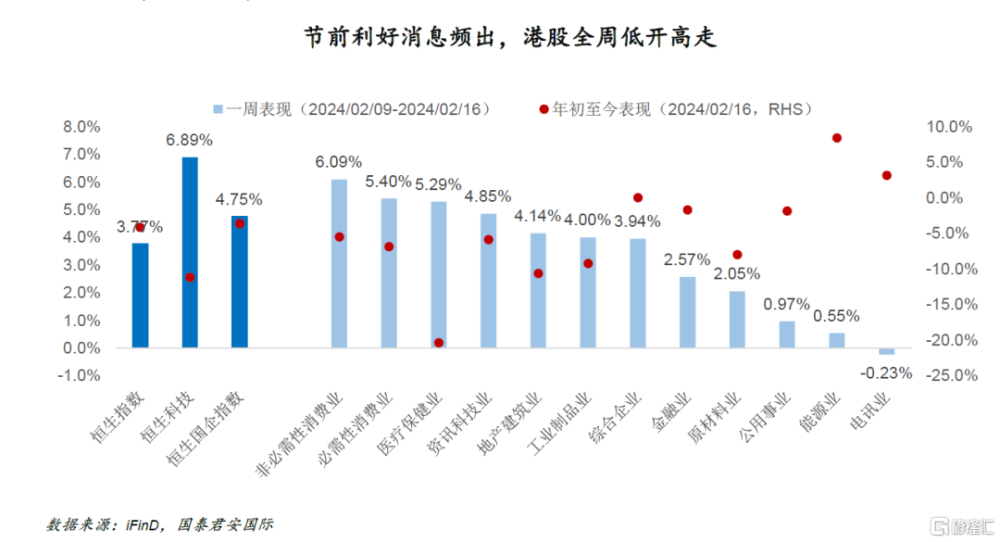

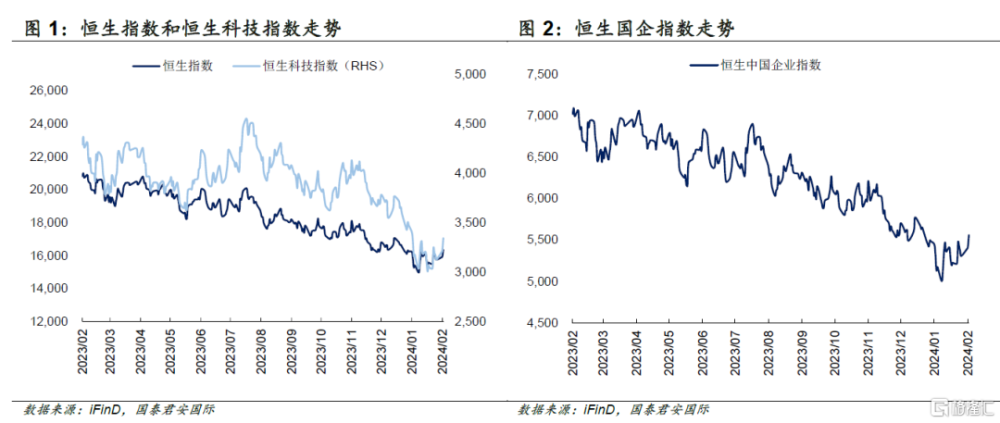

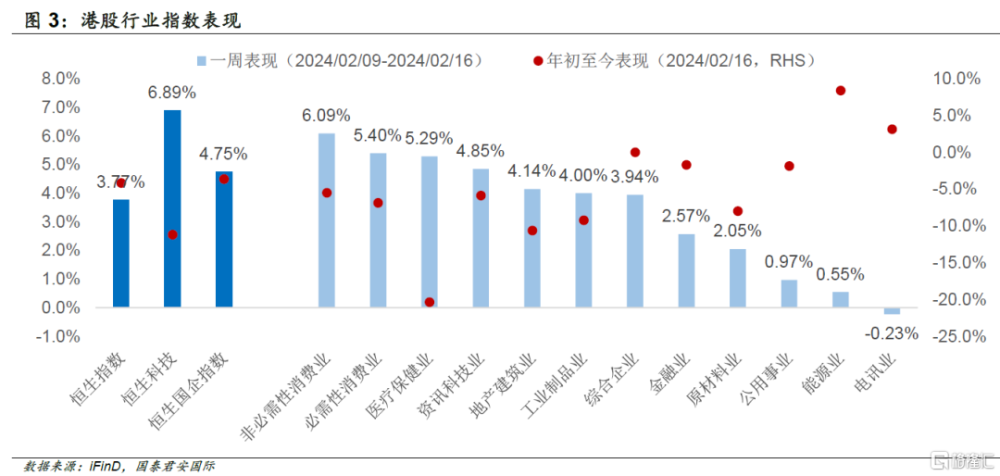

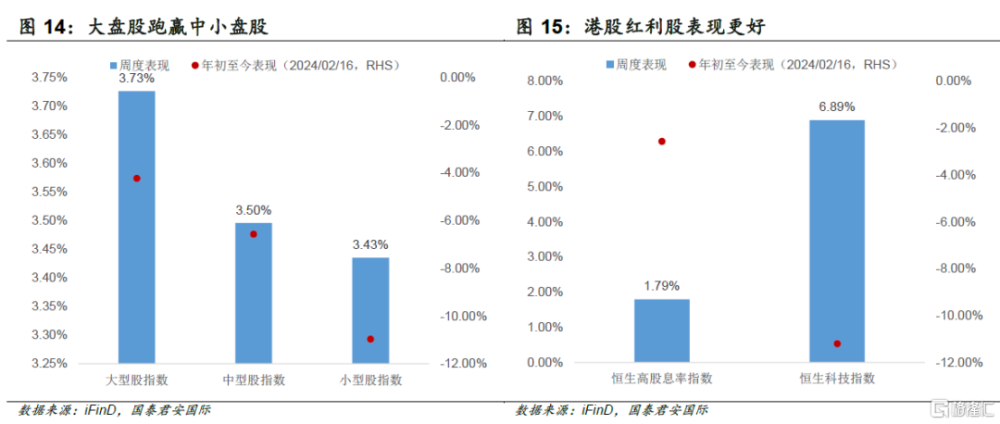

利好消息提振港股風險情緒,海外流動性轉緊對港股影響有限。美國1月通脹數據意外反彈,令市場對美聯儲提早降息的預期落空,海外流動性轉緊。但由於節前國內金融數據“开門紅”,疊加銀行支持地產項目等利好消息,港股低开後連漲3日。全周(2月14日至2月16日),恆指累計漲3.7%;恆生科技指數累計漲6.8%,恆生國企指數累計上漲4.7%。風格方面,大盤股指數表現更好,全周累計上漲3.7%,高於小盤股指數3.4%的漲幅。恆生高股息率指數累計漲1.7%,漲幅低於恆生科技指數的漲幅。

行業方面,消費、AI主題和房地產行業漲幅居前。1)同程旅行數據顯示,春節假期的機票、火車票、酒店預訂同比增長強勁,疊加免稅消費數據總額增長,餐飲、旅遊和免稅等消費行業走強。2)2月15 日Open AI發布視頻模型Sora。Sora能由文本迅速生成長達1分鐘的視頻,視頻質量和創作效率超市場預期,半導體、硬件等AI概念,以及教育、影視、娛樂等相關主題上漲。3)春節前,工農中建交幾大銀行披露房地產融資協調機制,提出房地產項目白名單,展現金融部門加大對房地產行業的支持力度,地產行業表現較好。

02

美聯儲降息的條件仍未成熟,流動性預期轉緊

美國1月通脹回落受阻,核心通脹環比增速回升,超市場預期。1月美國CPI同比增長3.1%,環比增長0.3%;核心CPI同比增長3.9%,環比增長0.4%,均超市場預期。其中,從環比增速來看,食品項環比上漲0.4%,能源項環比下降0.9%;核心CPI中商品項環比下降0.3%,而服務項環比上漲0.7%。

具體看,食品項、能源服務項、以及核心服務項是通脹的上行力量;而能源產品項和核心商品項則是下行力量。1)CPI食品項整體平穩增長,在1月環比增速加快至0.4%。2)CPI能源項中,能源產品與能源服務項分化較大;能源服務項環比上漲較快,環比增長1.4%,但能源產品項環比下降更多,環比下降3.2%,是整體通脹下降的主要力量之一。3)核心CPI商品項持續通縮,環比下降已超過半年,是通脹的下行力量。其中,二手車和卡車項在1月回落幅度較大,下降近3.4%。4)核心CPI服務項是美國通脹粘性的主要來源,在過去半年環比增速維持在0.5%上下,1月份環比上漲超過0.6%(年化增長超過7.2%)。

往前看,美國通脹整體下行的節奏可能放緩,美聯儲提早降息的條件仍未成熟,海外流動性寬松節奏和幅度仍有變數。美國通脹數據公布後,市場對美聯儲在3月和5月降息的預期下調;當前市場定價美聯儲在3月降息的概率下降至10%左右,在5月降息的概率也不足40%。往前看,由於非農時薪增速仍然較高,食品項和核心CPI服務項增速回落的速度或放緩,而CPI能源項繼續下降的空間逐漸收窄,美國通脹整體下行的節奏可能放緩,美聯儲提早降息的可能性下降,海外流動性寬松節奏和幅度仍有變數。

03

投資策略:港股底部夯實,紅利風格仍將佔優

投資策略:往前看,港股底部夯實中,中期震蕩向上,紅利風格佔優。近期港股多次展現底部特徵,海外流動性轉緊未能使港股進一步下跌,多項港股測算指標顯示當前港股市場處於底部區域,恆生指數下方有較強支撐。隨着國內增加經濟動能的政策密集出台,經濟增長預期企穩,而海外流動性大方向是轉寬松,港股底部回升的趨勢確定。但由於今年海外風險事件較多,包括全球多地大選,地緣政治摩擦此伏彼起,衰退交易的預期易燃,對港股市場造成短期擾動,而流動性轉松的方向確定,但節奏和幅度仍有變數,港股表現更可能是底部震蕩向上。從歷史表現來看,港股紅利風格(具備低估值和穩定現金流等低風險特徵)在弱市和震蕩市能跑贏大盤。在風險事件出清前,建議關注港股低風險特徵的紅利資產,如通信運營商、能源和公用事業等。

04

風險因素

1)國內經濟復蘇進度不及預期;2)美聯儲超預期收緊;3)美國經濟超預期放緩引起衰退交易;4)國際地緣摩擦升溫。

05

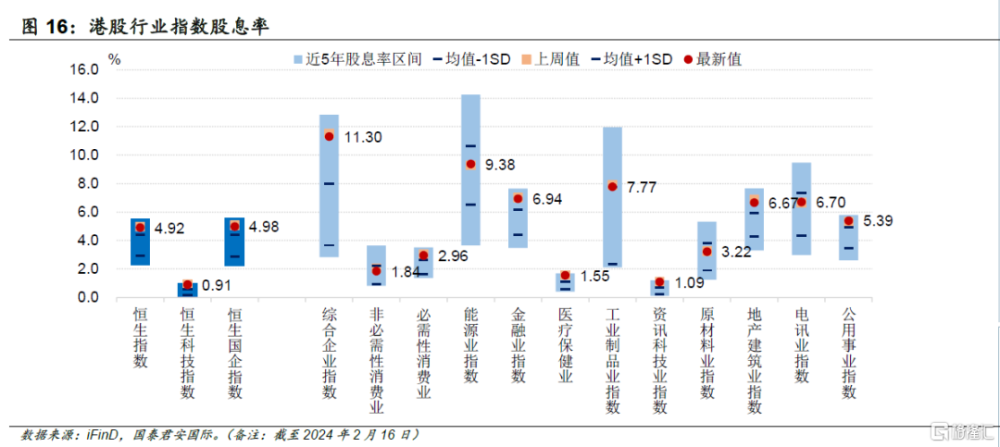

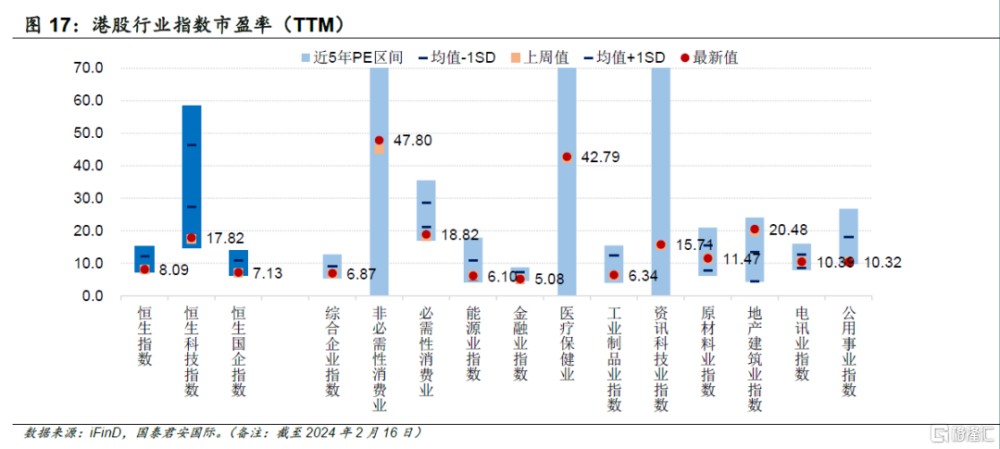

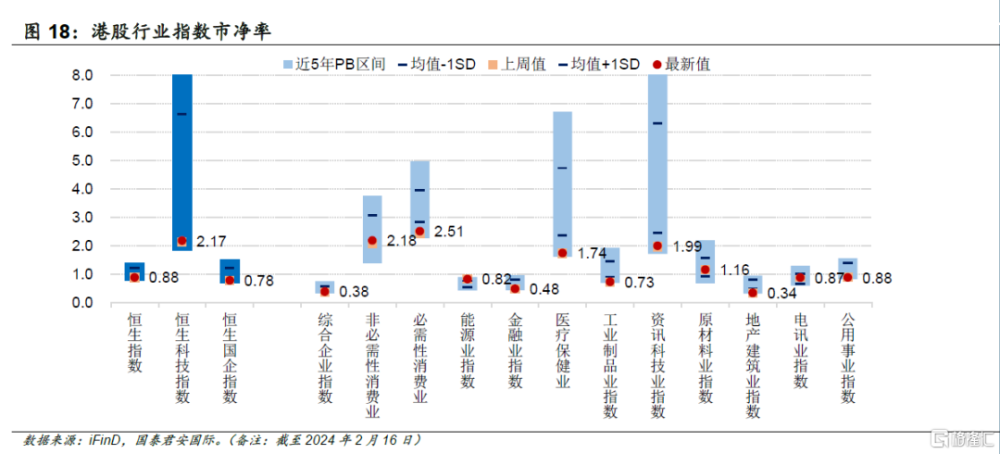

港股相關數據

注:本文來自國泰君安發布的《港股底部夯實中:節前利好消息頻出,港股全周低开高走-240219》,報告分析師:黃凱鴻

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國泰君安:港股底部夯實,紅利風格仍將佔優

地址:https://www.iknowplus.com/post/82392.html