中信證券:看清一個方向

近一周,市場表現有些割裂。萬得全A日成交額縮量至1.7萬億左右,行情波動加大。圍繞外圍事件的炒代碼、炒名字的短线炒作現象再現,對投資信仰提出考驗。

另一面,一攬子政策發力後,10月經濟數據已顯示回暖的積極信號:服務業生產指數同比增速6.3%,服務業修復超預期。社會消費品零售總額同比增長4.8%,以舊換新政策效果進一步顯現。全國75個城市二手房交易套數環比增長59.6%,地產銷售復蘇明顯。

因此,不應失去對於中國資產長线布局的耐心。投資決策應回歸價值主线,忌跟風炒作,無知而無畏。

今天,聊聊近期關注度較高的市值管理新政,分析股價催化效應並附上概念股,幫大家看清前路。

2024年11月15日,證監會發布《上市公司監管指引第10號——市值管理》,鼓勵上市公司以並購重組、股權激勵、現金分紅等多種方式推動上市公司投資價值提升,並對主要指數成分股制定市值管理制度、長期破淨公司披露估值提升計劃等作出專門要求。

首先,掃清一個誤區:市值管理,有真有假。

市值=股價X股本=淨利潤X市盈率

股價、股本是果,淨利潤、市盈率是因。單純拉升股價的做法,往往容易陷入到“操縱股價”、“內幕交易”中,並不會帶來基本面的根本改善,屬於“僞市值管理”。

通過並購重組、股權激勵、員工持股計劃、現金分紅、回購等一系列方式,提升公司質量、穩定市場投資預期,才是相對更持久、也更符合監管提倡的“真市值管理”。

下面我們就從真市值管理的不同方式出發,通過回顧歷史數據,看一看相關動作落地對於股價的影響。

並購重組

所謂並購重組,就是通過合並、收購、資產剝離以及重組等方式,找到企業發展的新增長曲线,達到“1+1>2”的效果。

9月底,中國證監會發布《關於深化上市公司並購重組市場改革的意見》,明確提及了支持的兩條產業並購方向:

一是,支持上市公司向新質生產力方向轉型升級。

證監會表示,將積極支持上市公司圍繞战略性新興產業、未來產業等進行並購重組,包括开展基於轉型升級等目標的跨行業並購、有助於補鏈強鏈和提升關鍵技術水平的未盈利資產收購。重點是新質生產力方向。

二是,鼓勵上市公司加強產業整合。

證監會表示,在支持新興行業發展的同時,將繼續助力傳統行業通過重組合理提升產業集中度,提升資源配置效率。

❶ 並購重組對股價的催化效果

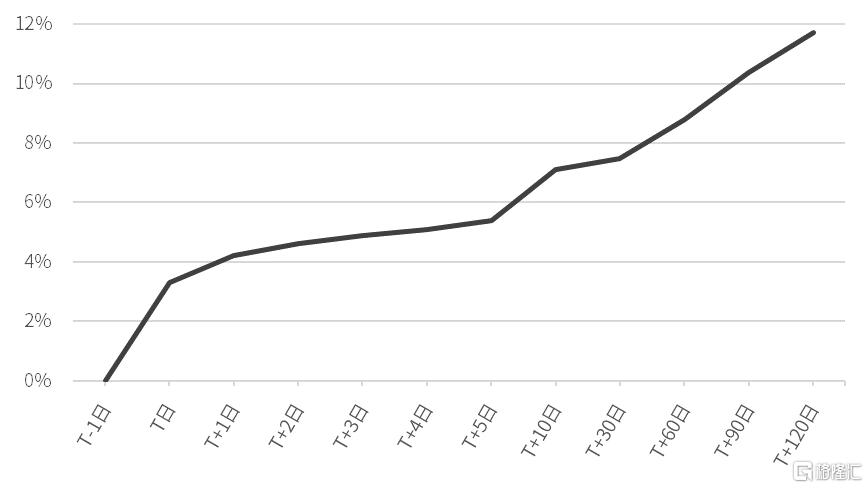

2019年以來,滬深上市公司累計共披露1093項並購重組預案,剔除其中375項並購終止案例後,我們分析這些並購重組公司在預案公告後的股價表現。

數據顯示,這些公司在停牌籌備重組復牌後,整體股價明顯跑贏上證指數,超額收益明顯,且呈現逐步走高態勢。

T+5日的超額收益爲5.39%、T+120日也就是半年的超額漲幅能達到11.73%。

並購重組預案公布

公司復牌交易後股價相較上證指數累計超額漲幅

數據來源:Wind,中信證券客群發展中心整理;數據截至2024年11月20日。歷史數據不代表未來表現,此處僅爲歷史數據統計結果,不構成具體投資建議或宣傳推介。

❷ 並購重組概念股

潛在的並購重組概念股篩選,可以有很多方式,比如已發布預案公告待實施的、曾經並購終止但可能重啓的、同一實控人旗下有IPO項目終止的、具備殼資源價值的、同一實控人下還有優質資產未注入的等等。

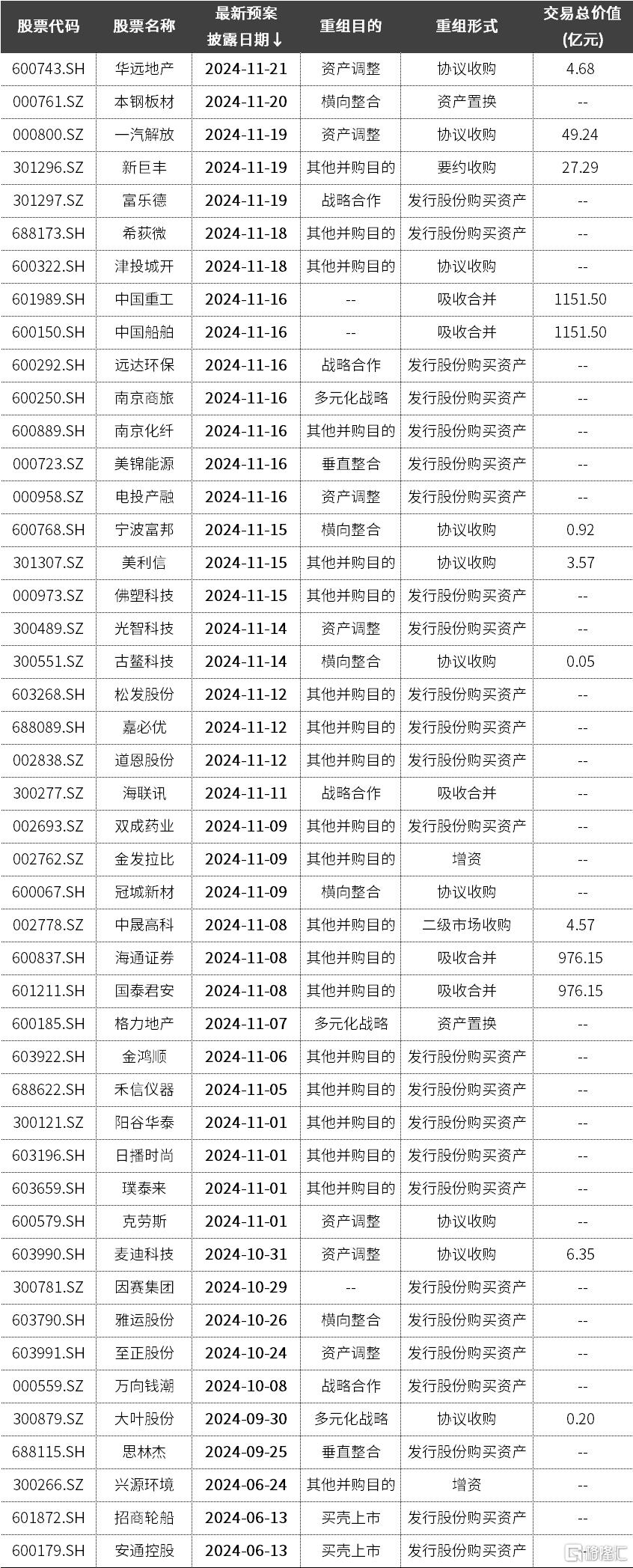

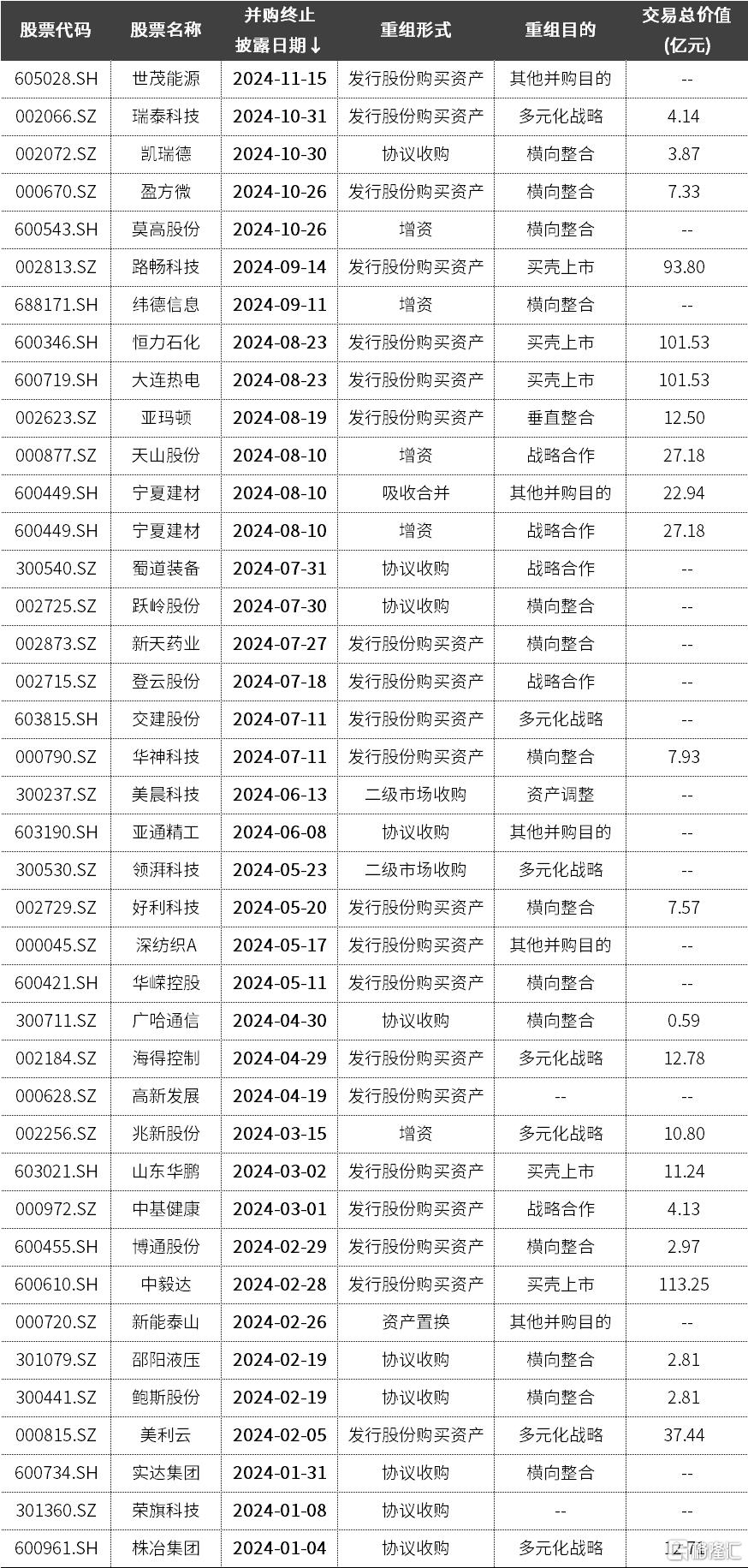

目前,2024年最新重組公告爲預案階段的非ST、非*ST公司一共有46家,曾經並購終止的非ST、非*ST公司有40家。相關公司情況梳理如下,供參考。

2024年最新公告重組預案

非ST、非*ST公司一覽

數據來源:Wind,中信證券客群發展中心整理;數據截至2024年11月21日。歷史數據不代表未來表現,此處僅爲歷史數據統計結果,不構成具體投資建議或宣傳推介。

2024年公告重組終止

非ST、非*ST公司一覽

數據來源:Wind,中信證券客群發展中心整理;數據截至2024年11月21日。歷史數據不代表未來表現,此處僅爲歷史數據統計結果,不構成具體投資建議或宣傳推介。

股權激勵、員工持股計劃

股權激勵和員工持股計劃,都是促進企業和骨幹員工形成統一的利益共同體,激發員工工作的積極性,進而助推企業發展。

❶ 員工持股計劃對股價的催化效果

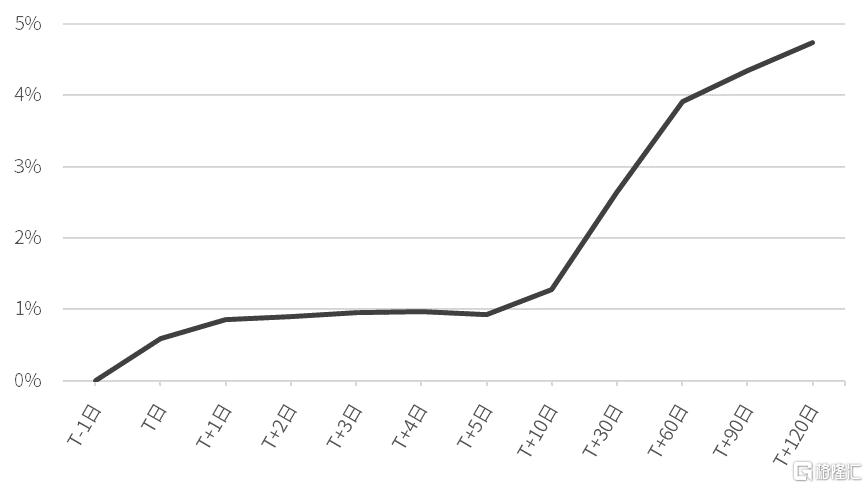

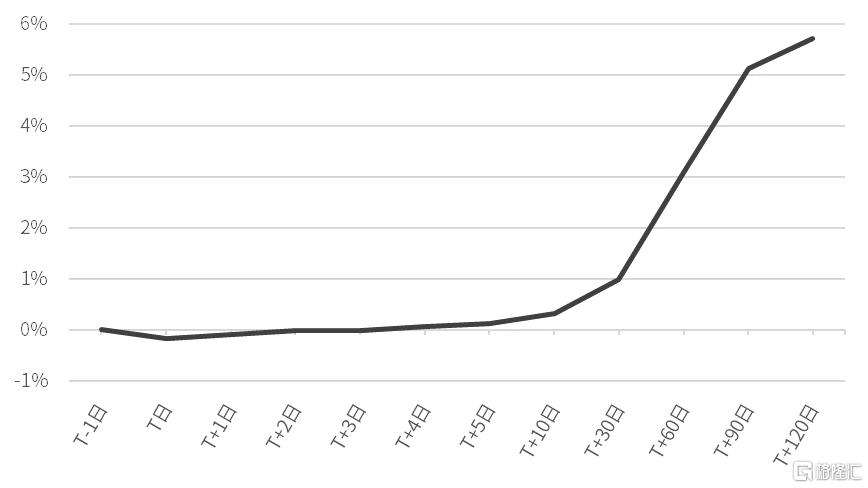

2019年以來,滬深上市公司累計共公布過1283項員工持股計劃。我們基於這些計劃,分析其在預案公告後的股價表現。

可以發現,員工持股計劃的預案公布後,短期對股價有一定的刺激作用,至第5個交易日的累計超額漲幅接近1%。中長期來看,在預案公布後至T+120日,也就是半年的超額漲幅能接近6%。

員工持股預案公布後

股價相較上證指數累計超額漲幅

數據來源:Wind,中信證券客群發展中心整理;數據截至2024年11月20日。歷史數據不代表未來表現,此處僅爲歷史數據統計結果,不構成具體投資建議或宣傳推介。

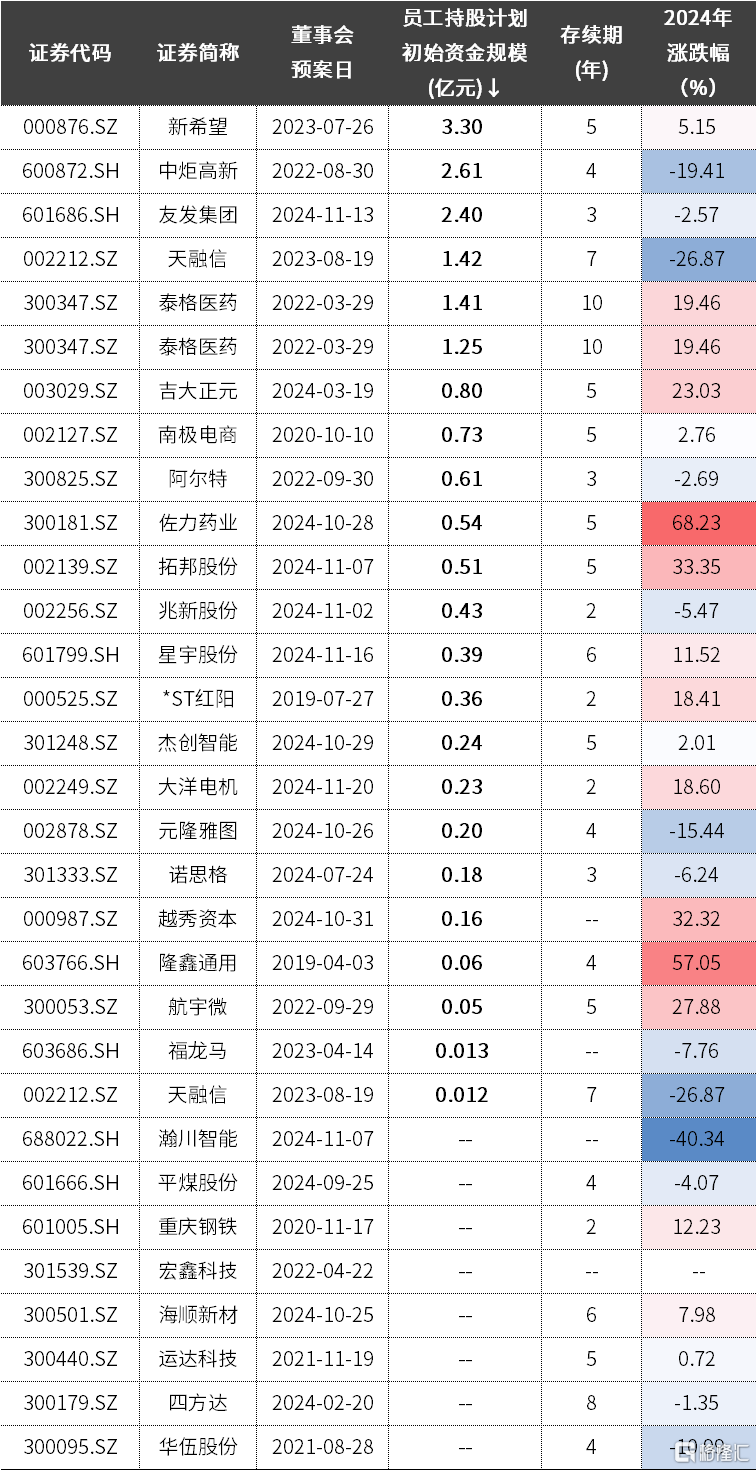

❷ 員工持股計劃概念股

目前,有32家公司的員工持股計劃處於“董事會預案”階段,大家不妨跟蹤相關計劃的落地情況。

數據來源:Wind,中信證券客群發展中心整理;數據截至2024年11月21日。歷史數據不代表未來表現,此處僅爲歷史數據統計結果,不構成具體投資建議或宣傳推介。

現金分紅

現金分紅,代表了上市公司分給股東的真金白銀。對股價的催化路徑來看,現金分紅則略有不同。

首先,現金分紅需要拿出真金白銀,需要“硬實力”,所以能吸引一批關注基本面的投資者。也就是說,分紅有一定的價值發現功能。

另外,這兩年無風險利率下行,具備持續高分紅的公司,可以說賦予了股票債性,對一些長线資金增加了吸引力。

從對股價催化的具體效果來看,也是有明顯的規律。

❶ 現金分紅對股價的催化效果

數據顯示,2019年以來,滬深上市公司累計共實施19,672項分紅計劃。我們基於這些現金分紅計劃,分析其在預案公告後的股價表現。

可以發現,在不考慮現金分紅的股息率情況下,分紅預案公布後,短期並未刺激股價。相關公司在T+3日內均未跑贏上證指數、超額收益爲負;T+3日开始累計漲幅出現超額收益,T+30日時累計超額漲幅0.98%、接近1%。

拉長周期後,則能夠跑贏大盤。在不考慮現金分紅的股息率情況下,分紅預案公布後,T+90日時累計超額漲幅則達到了5.13%。

可見,基本面佔優的分紅型上市公司,長跑能力較強。

上市公司分紅預案公布後

相較上證指數累計超額漲幅

數據來源:Wind,中信證券客群發展中心整理;數據截至2024年11月20日。歷史數據不代表未來表現,此處僅爲歷史數據統計結果,不構成具體投資建議或宣傳推介。

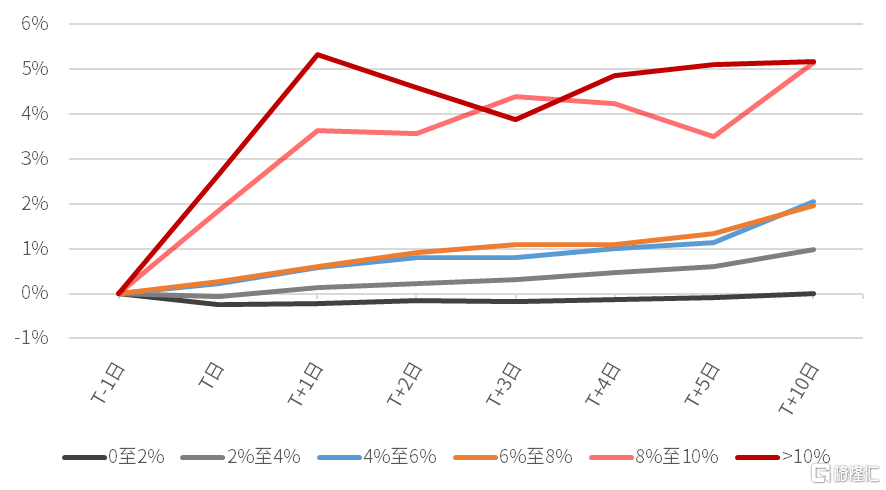

如果按股息率高低分組,則趨勢明顯,股息率越高、短期跑贏上證指數的幅度越大。具體來看:

股息率在8%-10%、>10%的高股息上市公司,在預案公布後,股價在次日迅速上漲,T+10日時均跑贏上證指數5%以上。

股息率在0至2%、2%至4%的低股息率公司,在分紅預案公布後的T+5日,股價並沒有明顯的超額表現。

剩余兩個分組的公司,超額表現在居於中間,在T+5日內穩步擡升。

不同股息率上市公司

分紅預案公布後相較上證指數累計超額漲幅

數據來源:Wind,中信證券客群發展中心整理;數據截至2024年11月20日。歷史數據不代表未來表現,此處僅爲歷史數據統計結果,不構成具體投資建議或宣傳推介。

❷ 現金分紅概念股

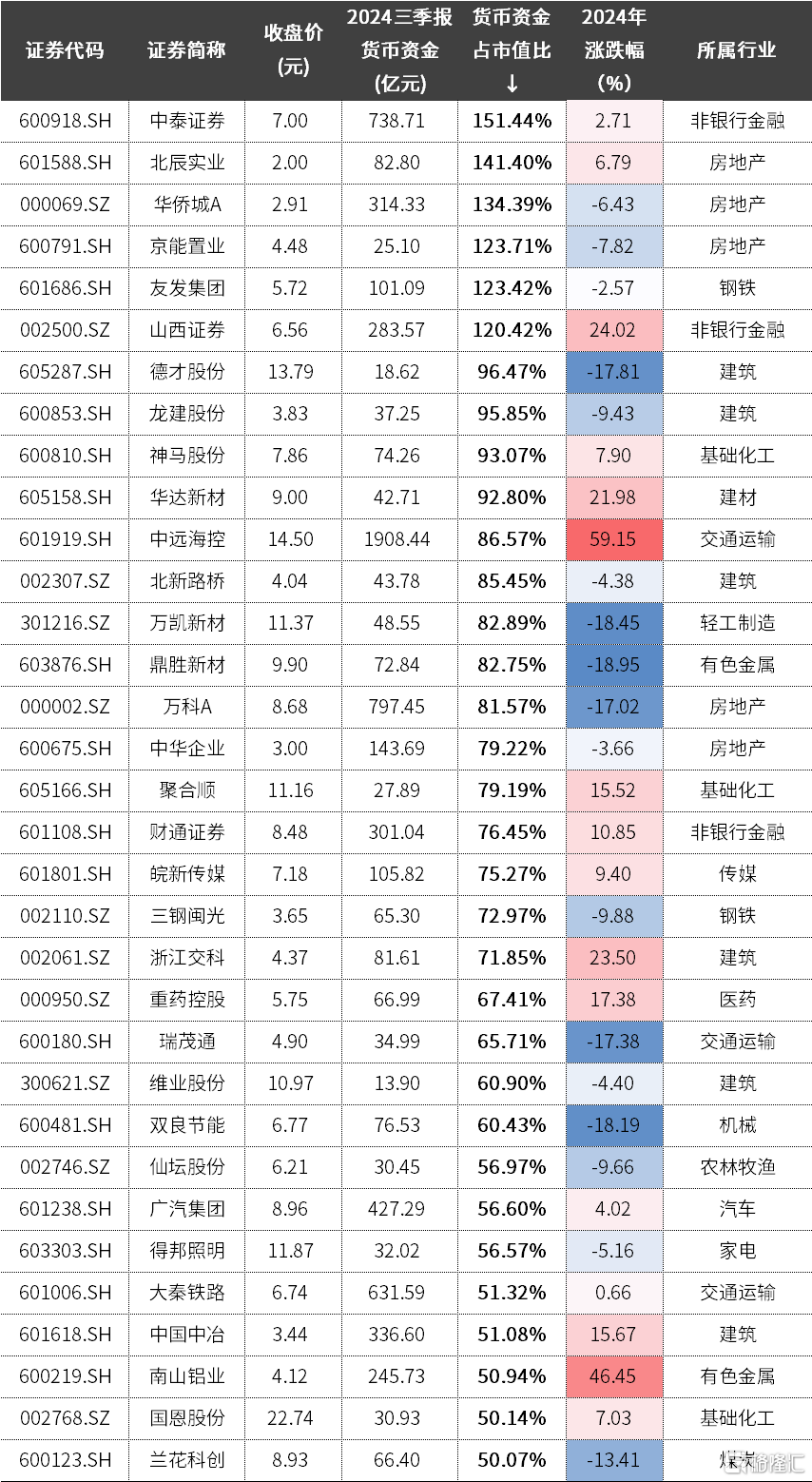

通常來說,我們可以從分紅實力和分紅意愿兩個方向來篩選分紅潛力公司。這裏我們給出一個篩選邏輯,供參考。

1)進入2022年以來,發布公告明確過未來股東回報計劃;2)2024年3季報貨幣資金大於1億元,且貨幣資金規模佔最新市值比例超50%。

最終有33家公司入選,基本情況如下,方便大家進一步分析。

數據來源:Wind,中信證券客群發展中心整理;數據截至2024年11月21日。歷史數據不代表未來表現,此處僅爲歷史數據統計結果,不構成具體投資建議或宣傳推介。

股份回購

簡單來說,股份回購就是上市公司主動自掏腰包購买自家股票。截至7月初時,今年的股份回購數量已超過歷史任何一個完整年度,創出新高。

當然,回購的目的多種多樣,代表性的有實施股權激勵或員工持股計劃、轉換可轉債、減少注冊資本,以及我們今天提到的市值管理。

主動型回購的作用相對顯而易見,一是直接增加做多力量,二是對外傳達積極信號,三是可以改善財務指標。從多個角度增加股價上漲動力。

從歷史數據來看,市值管理類回購,往往是發生在公司股價被低估時。比如,市值管理類回購的上市公司,在回購預案中通常會這樣表示:

“基於對公司所屬行業前景的認可、對公司未來發展的信心及公司價值的判斷”,拋出回購預案,且回購股份用於“注銷減少注冊資本”。

某“市值管理”類回購預案說明

❶ 股份回購對股價的催化效果

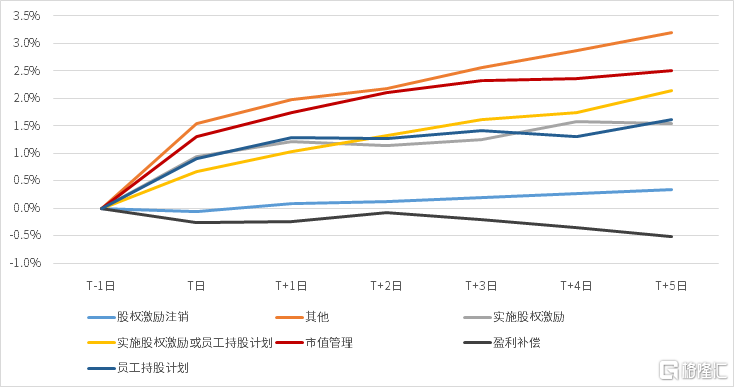

數據顯示,2019年以來滬深上市公司累計公布超9000份股份回購計劃,其中,市值管理類的股份回購,對股價的刺激作用較爲明顯,5日的超額收益超2.5%。

此類回購對於股價的催化拉升作用,在如下所有單一目的回購中,排名第二。近僅次於“其他”類多重目的型回購。

2019年以來不同目的

回購預案公布後股價相較大盤表現

數據來源:Wind,中信證券客群發展中心整理;數據截至2024年7月3日。歷史數據不代表未來表現,此處僅爲歷史數據統計結果,不構成具體投資建議或宣傳推介。

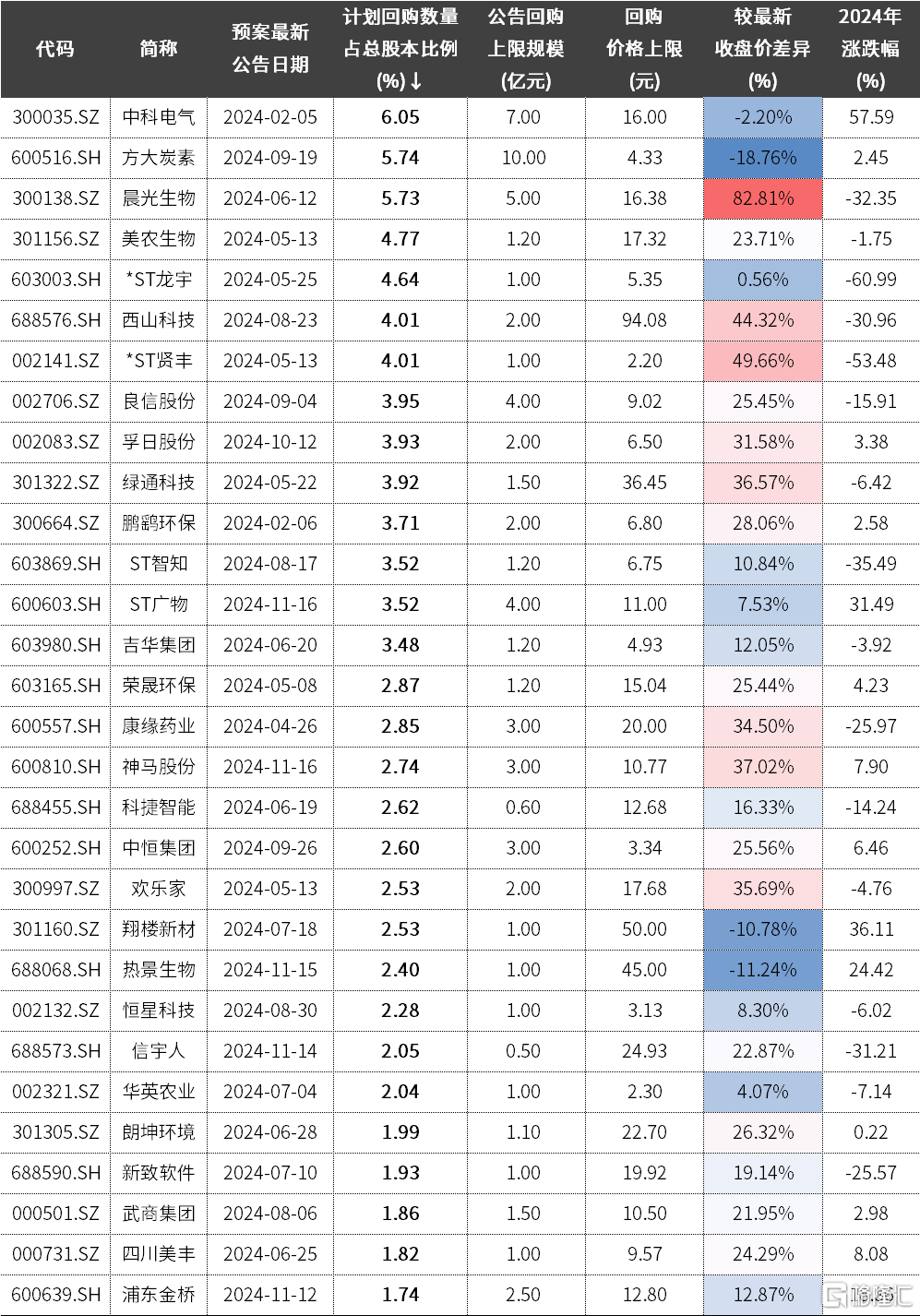

❷ 股份回購概念股

目前,2024年發布且仍處於預案階段的市值管理類回購方案有120多個,我們特梳理了計劃回購數量佔總股本比例前30高的個股概況,包括回購規模、回購價格等,供參考。

數據來源:Wind,中信證券客群發展中心整理;數據截至2024年11月21日。歷史數據不代表未來表現,此處僅爲歷史數據統計結果,不構成具體投資建議或宣傳推介。

寫在最後

沒有價值支撐的股價,終究是幻夢一場,醒來時一切皆空。

對於普通投資者朋友們來講,避免情緒化交易,避免追捧不明就裏的熱點。挖掘基本面價值主线,抓住政策催化機會,長期布局,國運長投,才是勝率更高、更具性價比的做法。

畢竟,不求一口喫個胖子,喫到比喫飽更實際。

注:本文選自中信證券於2024年11月24日發布的《看清一個方向》。

標題:中信證券:看清一個方向

地址:https://www.iknowplus.com/post/170063.html