美國銀行跟蹤:大行淨利息收入有望在2025年見底回升

行業近況

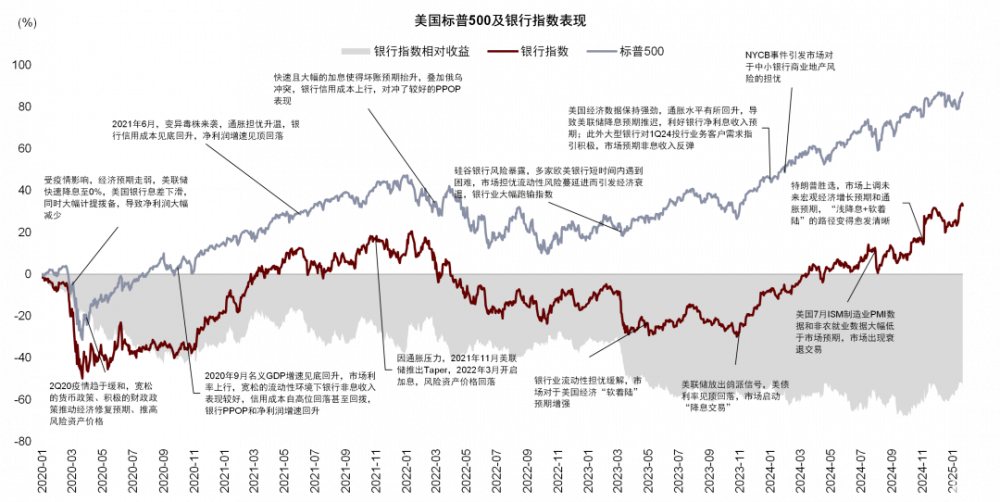

2024年全年美國銀行指數和標普500分別上漲34%和23%,雖然美聯儲於2024年9月开啓降息周期,但宏觀經濟持續向“淺降息+軟着陸”的方向演變,銀行信貸需求和非息收入呈改善趨勢,市場對於風險的擔憂明顯緩解,從而帶動盈利預期與估值提升。

評論

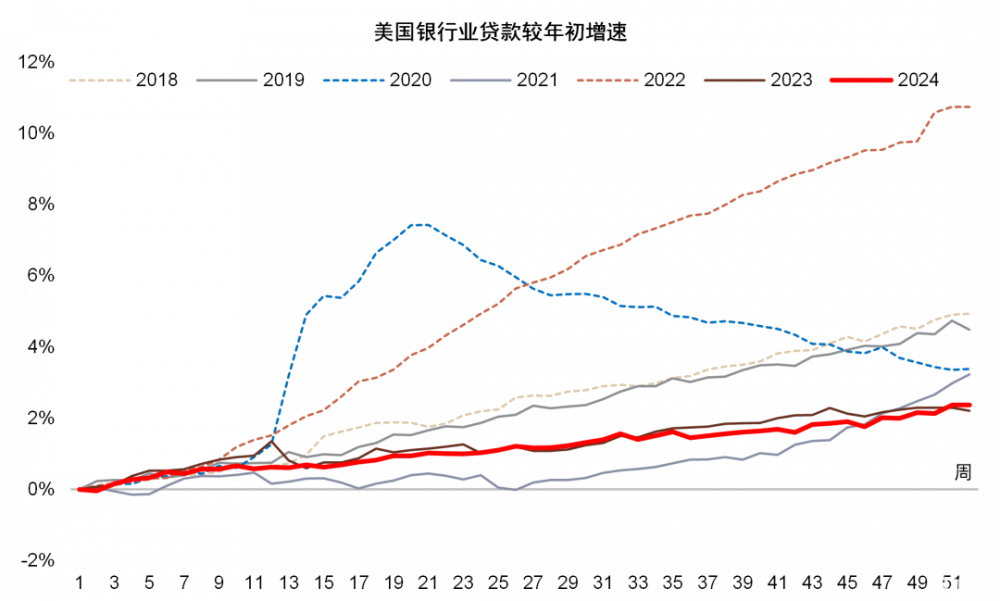

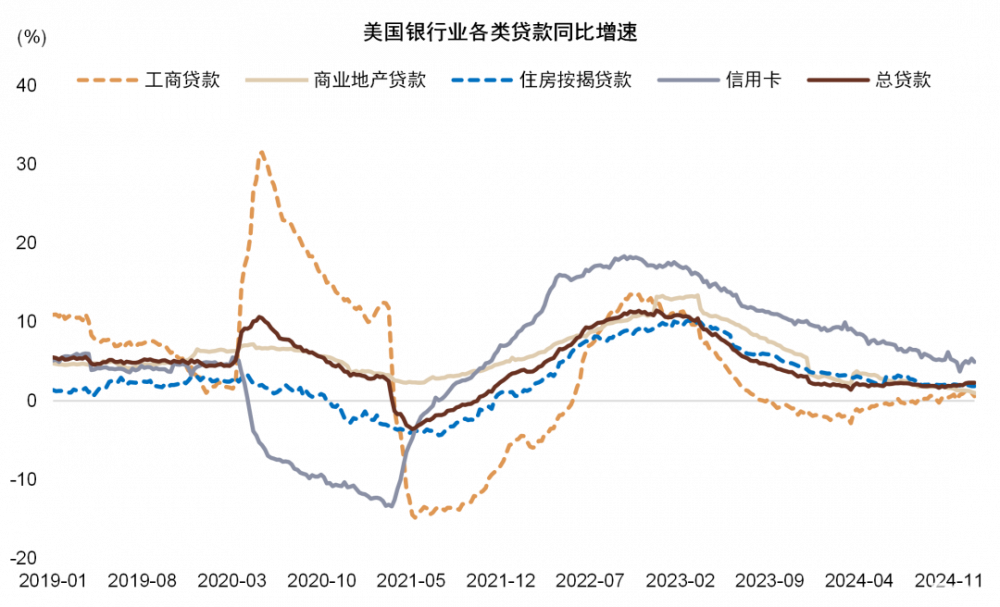

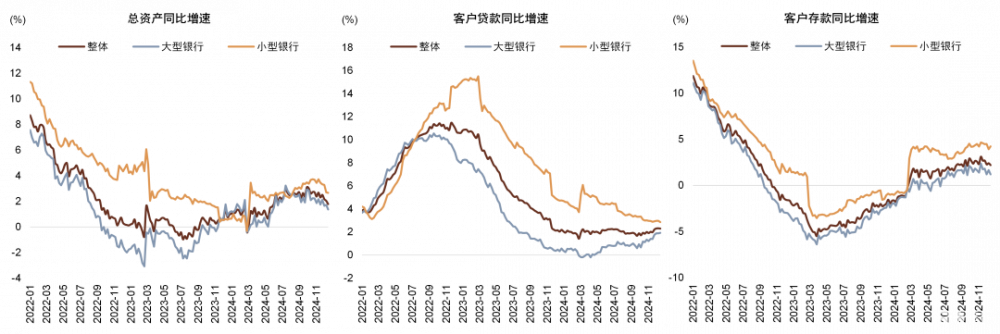

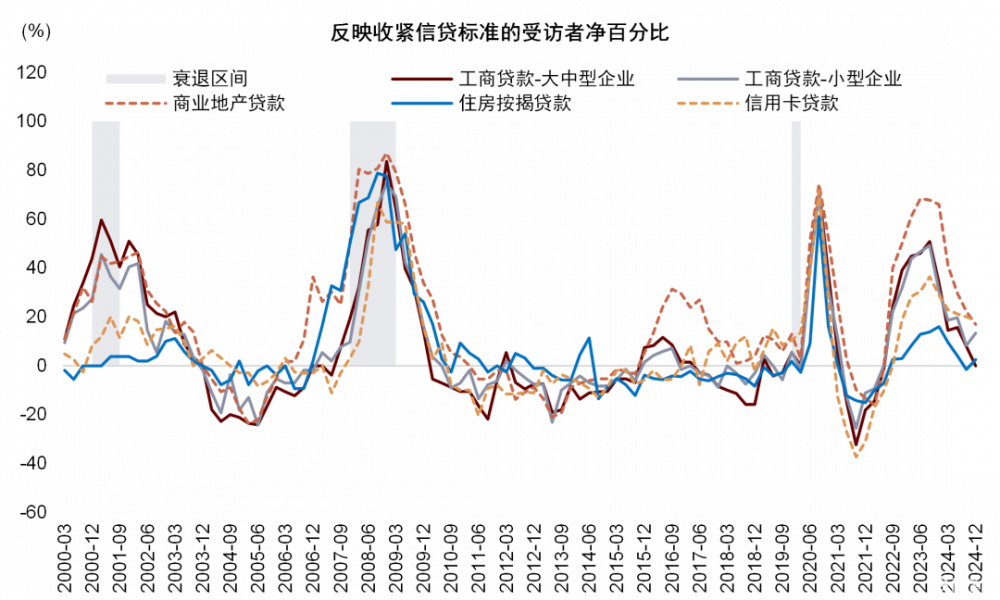

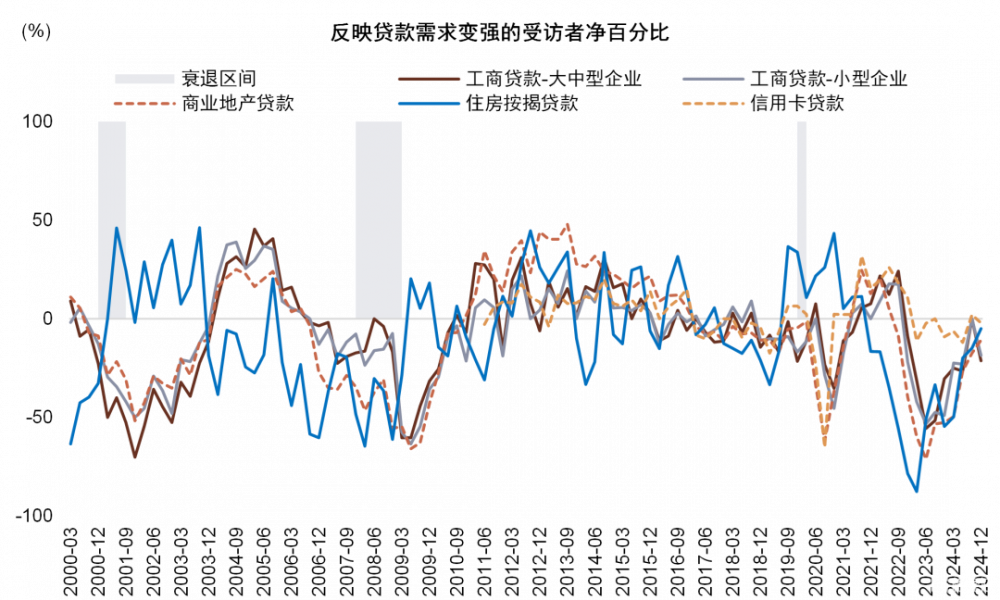

2025年美國銀行貸款有望實現小幅增長。2024年全年,美國銀行業總貸款同比增速+2.3%,其中工商貸款、商業地產貸款、住房按揭、信用卡同比增速分別爲+0.6%、+1.0%、+1.9%、+4.9%,美國消費需求良好,零售貸款增長依然是支撐銀行整體貸款增長的主要動力,而在降息周期的推動下,工商貸款增速由負轉正。2024年10月美聯儲SLOOS調研顯示銀行整體信貸標准繼續放松,但對公企業信貸需求較2024年7月時有所回落,我們認爲這可能來自企業預計降息幅度有限。

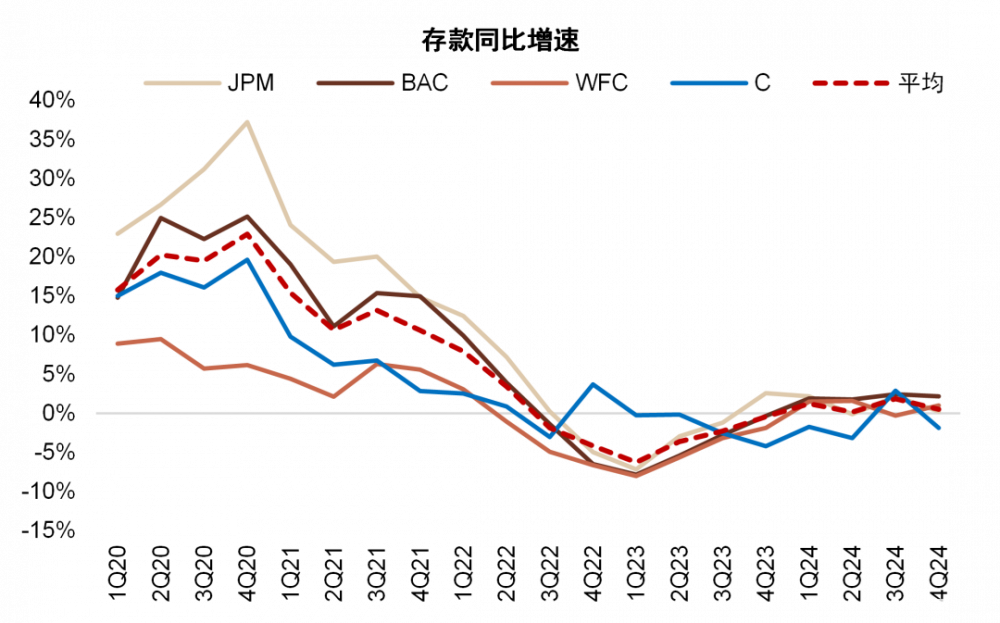

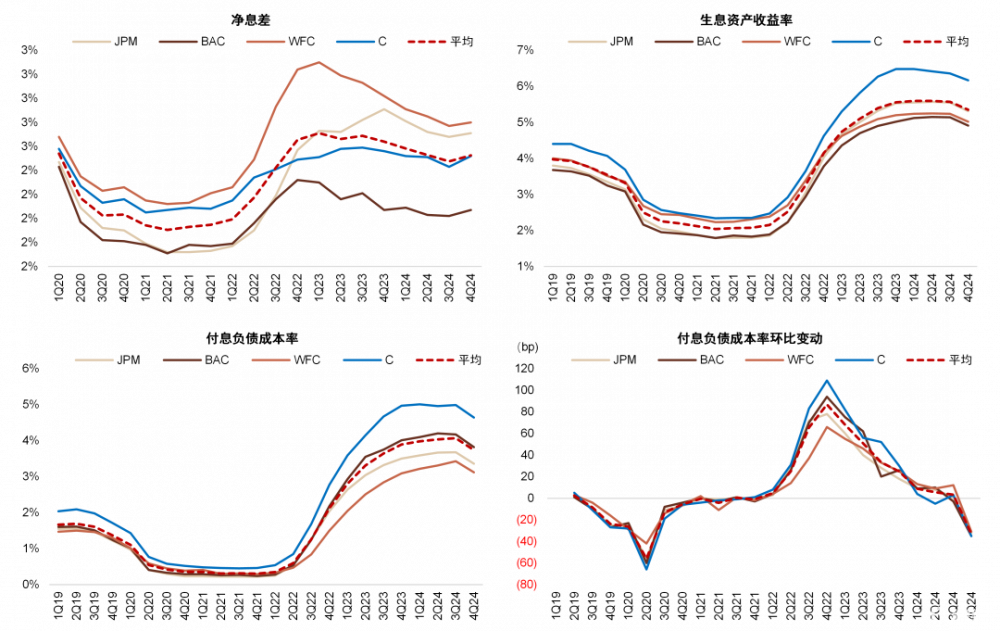

大行淨利息收入有望在2025年見底回升。美國四大行業績交流會上對2025年淨利息收入正增長持樂觀態度,並且預計下半年增速或較上半年更快,其中主要隱含的假設包括:1)貸款及存款實現溫和(modest)增長,2)美聯儲實際的降息幅度與當前遠期利率曲线一致,即1-2次25bp降息,3)存款成本繼續較市場利率保持一定的利差。我們認爲本輪“淺降息+軟着陸”的宏觀環境下,銀行業在降息周期中的淨息差壓力可控,主要得益於息差降幅不大以及信貸需求良好。

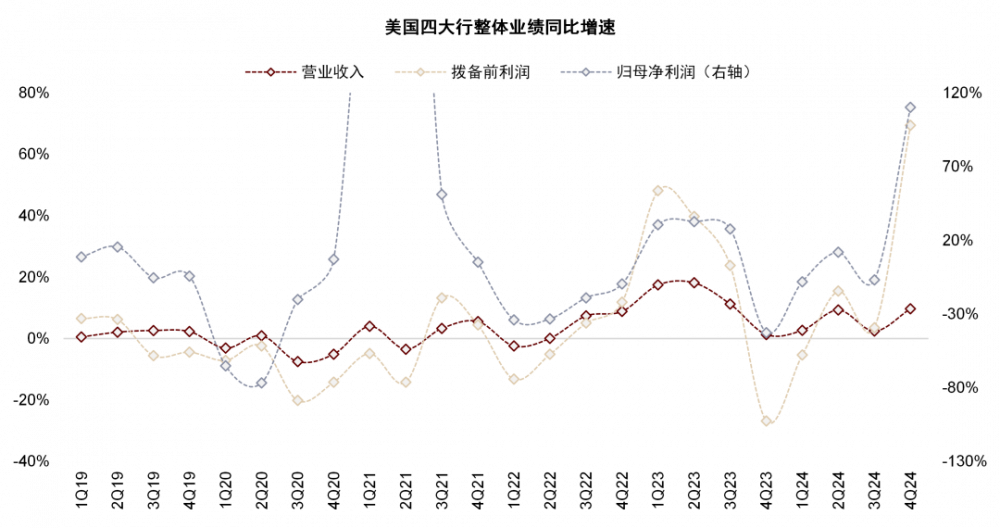

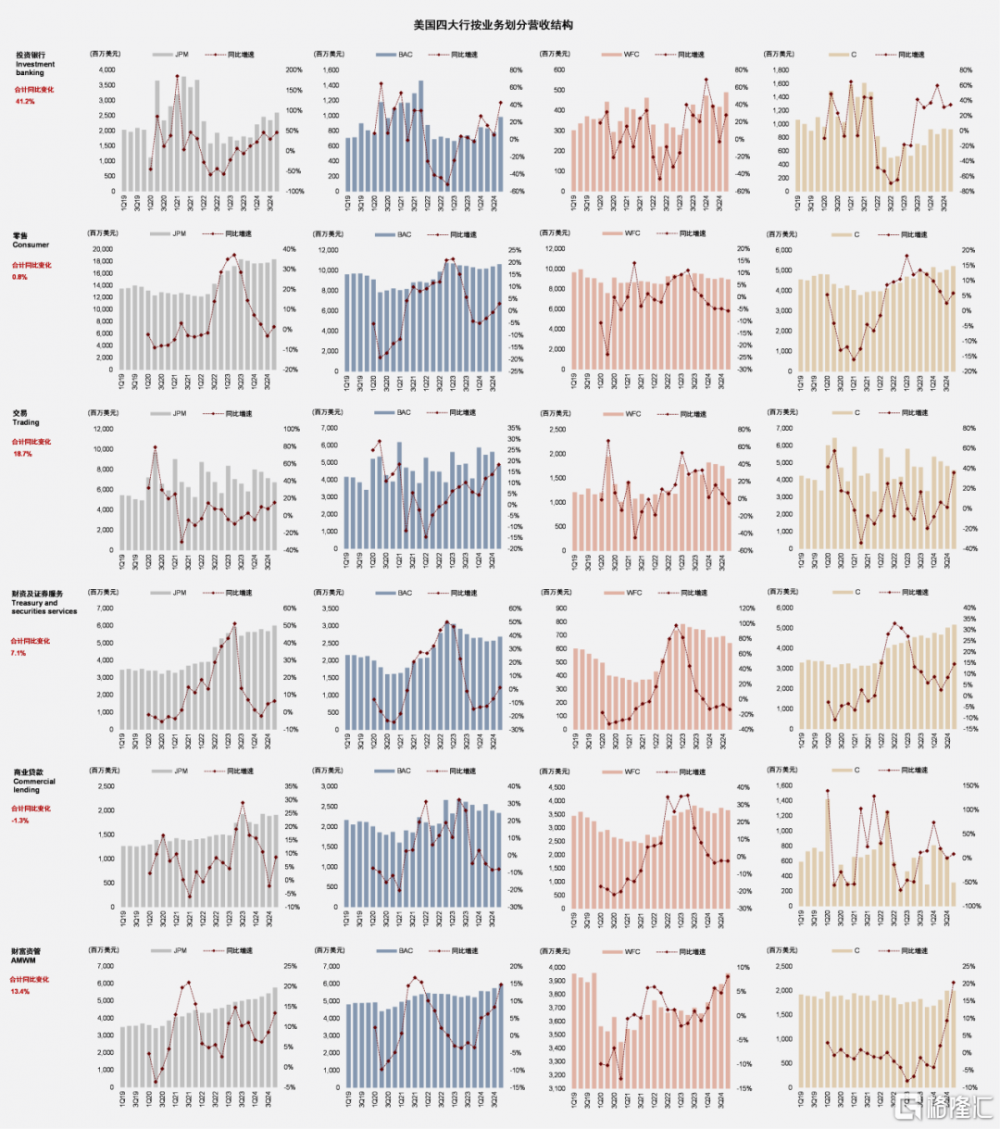

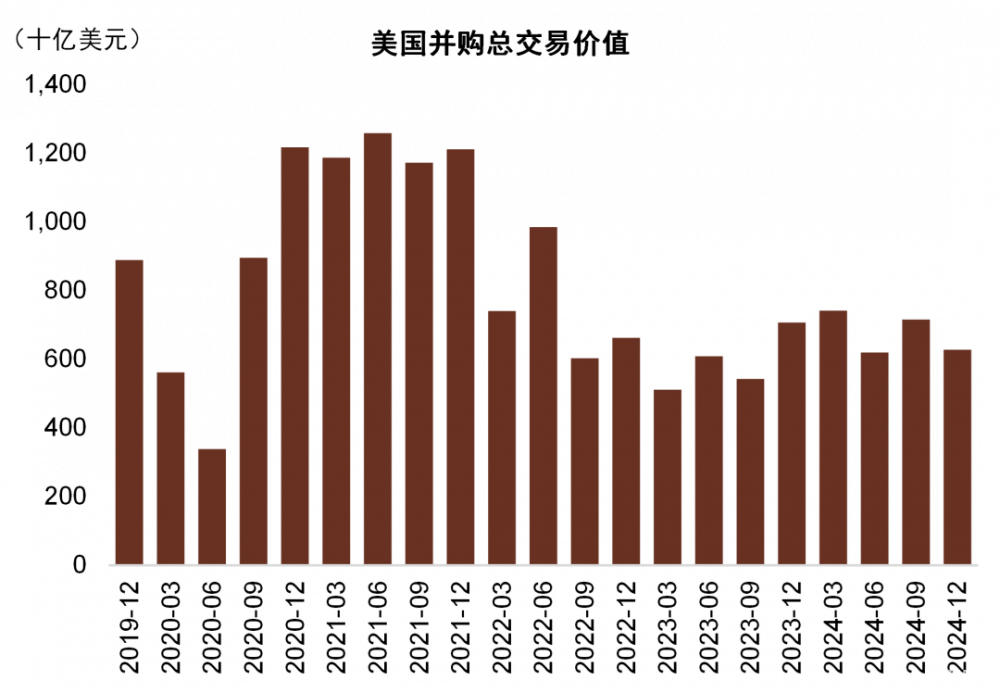

資本市場業務收入延續高增長。美國四大行4Q24投行、交易、財富資管業務收入同比增長41%、19%和13%。4Q24美國證券發行和並購總交易價值分別同比+27%、-11%,投行業務繼續成爲銀行非息收入的重要增長點,有效對衝淨利息收入下行,2024年全年美國四大行淨利息收入、非息收入、營收分別同比-1.2%、+17.2%、+6.0%。

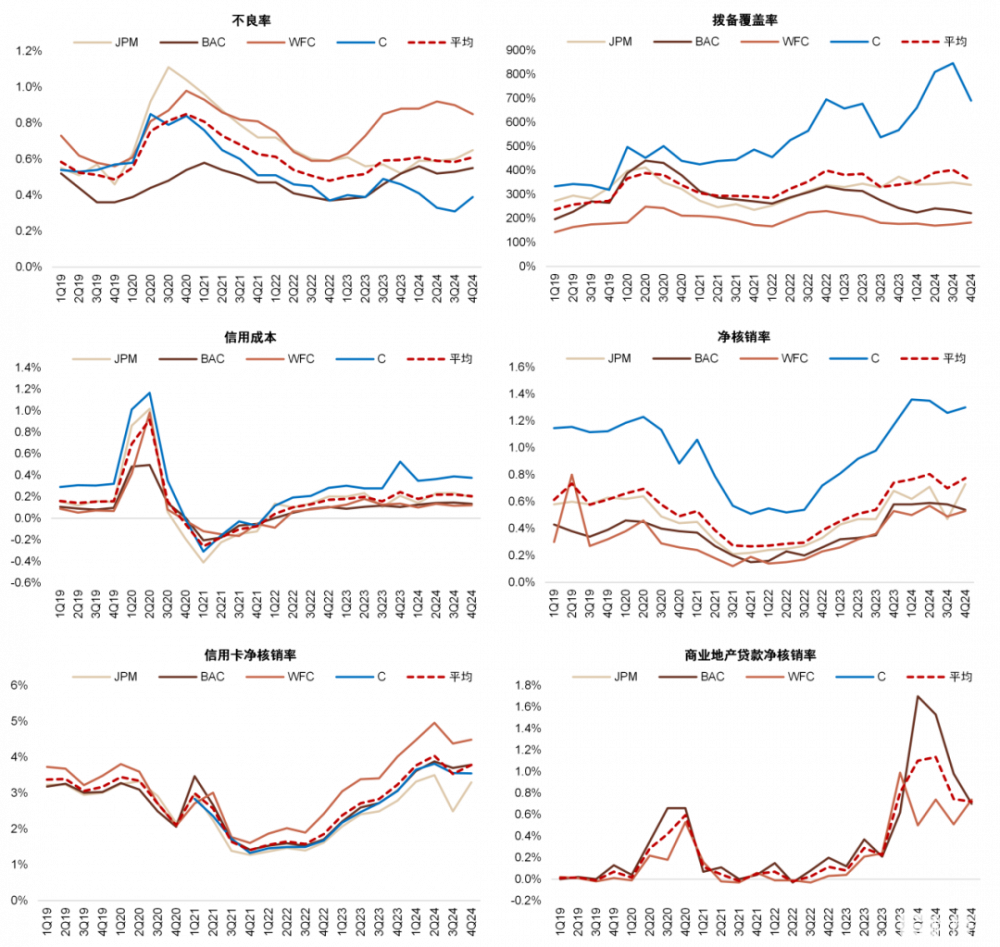

市場對金融風險的擔憂緩解。相比2024年年初,市場對於銀行業資產質量的擔憂已明顯緩解,主要得益於美國就業市場緊俏、通脹回落、消費保持良好增長以及資產價格穩定。美國四大行4Q24淨核銷率、信用成本環比基本平穩,不過我們觀察到銀行對信用卡淨核銷率的指引較高,這也對應了高利率背景下更高的不良暴露。

風險:美國宏觀經濟走弱超預期,利率降幅和資產質量惡化超預期。

正文

銀行盈利

2024年全年美國銀行指數和標普500分別上漲34%和23%,雖然美聯儲开啓降息周期,但宏觀經濟持續向“淺降息+軟着陸”的方向演變,銀行信貸需求和非息收入呈改善趨勢,市場對於風險的擔憂明顯緩解,從而帶動盈利預期與估值提升,具體來看:

2024年1月-5月:美聯儲在2023年12月政策立場意外轉“鴿”,市場交易降息預期,OIS利率一度隱含美聯儲2024年降息6次即150bp,海外流動性寬松疊加宏觀經濟“軟着陸”預期強化,美國銀行及美股均大幅上漲,銀行無明顯相對收益。期間2024年1月末紐約社區銀行年報中商業地產風險暴露,再度引發市場對中小銀行擔憂,區域銀行指數大幅走低,但大型銀行股價反應不大。

2024年6-8月:一方面,5-6月美國通脹數據低於市場預期,市場進一步強化9月降息的預期;另一方面,7月份“特朗普交易”成爲美股主线,市場預期特朗普上台後有望放松金融監管。在兩個因素疊加下,區域銀行指數大幅跑贏大型銀行,美國銀行整體上漲但無明顯相對收益。其中,7月底8月初美國PMI和就業數據均大幅低於市場預期,與美元日元套息交易平倉帶來的恐慌效應共振,市場對宏觀經濟衰退的擔憂明顯升溫,銀行一度跑輸市場。

2024年9-10月:9月FOMC美聯儲降息50bp,正式开啓降息周期,9月就業數據回暖也緩和了市場對於衰退的擔憂。10月份美國銀行陸續披露3Q24業績,業績明顯好於市場預期,在降息預期帶動下,銀行貸款需求逐步企穩回升,非息收入同比大幅增長。銀行對宏觀經濟展望普遍積極,認爲經濟“軟着陸”甚至“不着陸”是基准情形。期間美國銀行跑出絕對收益和相對收益。

2024年11-12月:隨着特朗普勝選,市場上調未來宏觀經濟增長預期和通脹預期,美聯儲12月FOMC會議上表態更加“鷹派”,“淺降息+軟着陸”的路徑變得愈發清晰;同時,市場預期特朗普政府有望放松金融監管。期間美國銀行跑出絕對收益和相對收益。

圖表:2024年全年美國銀行指數和標普500分別上漲34%和23%,雖然美聯儲开啓降息周期,但宏觀經濟持續向“淺降息+軟着陸”的方向演變,銀行信貸需求和非息收入呈改善趨勢,帶動盈利預期與估值提升

資料來源:Capital IQ,中金公司研究部

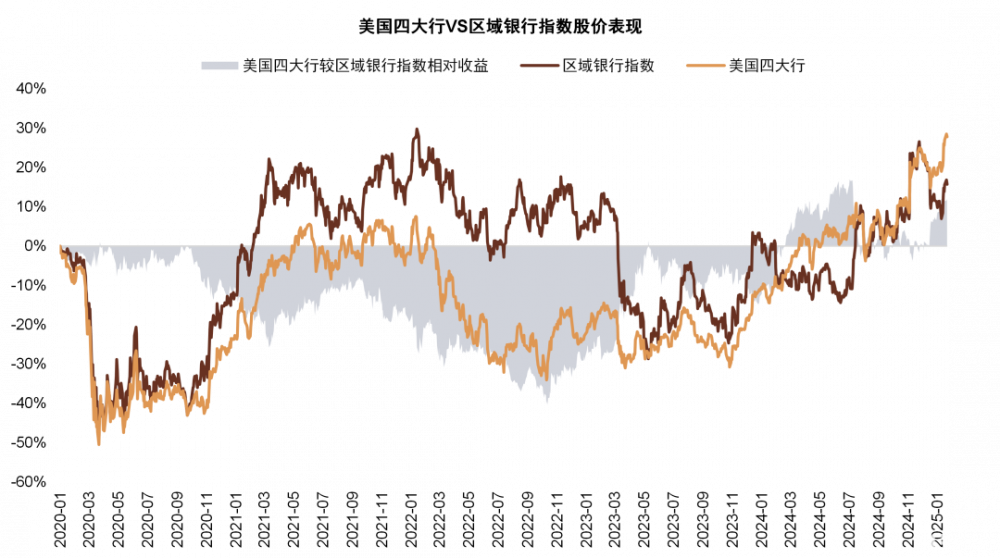

圖表:2024年全年美國四大行和區域銀行指數分別上漲33%和10%,區域銀行指數股價表現較弱主要來自2024年初市場擔憂商業地產風險

資料來源:Capital IQ,中金公司研究部

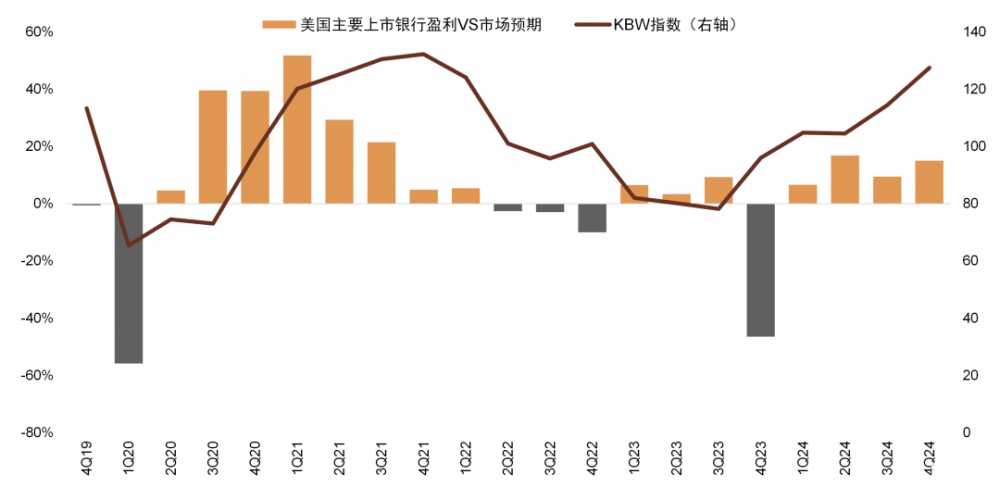

圖表:4Q24美國上市銀行業績整體繼續優於市場預期

資料來源:Capital IQ,中金公司研究部

圖表:4Q24美國四大行營收、撥備前利潤、歸母淨利潤分別同比+10%、+69%、+110%,歸母淨利潤優於市場預期主要來自淨利息收入、非息收入、撥備計提表現較好

資料來源:公司公告,中金公司研究部

資產負債表趨勢

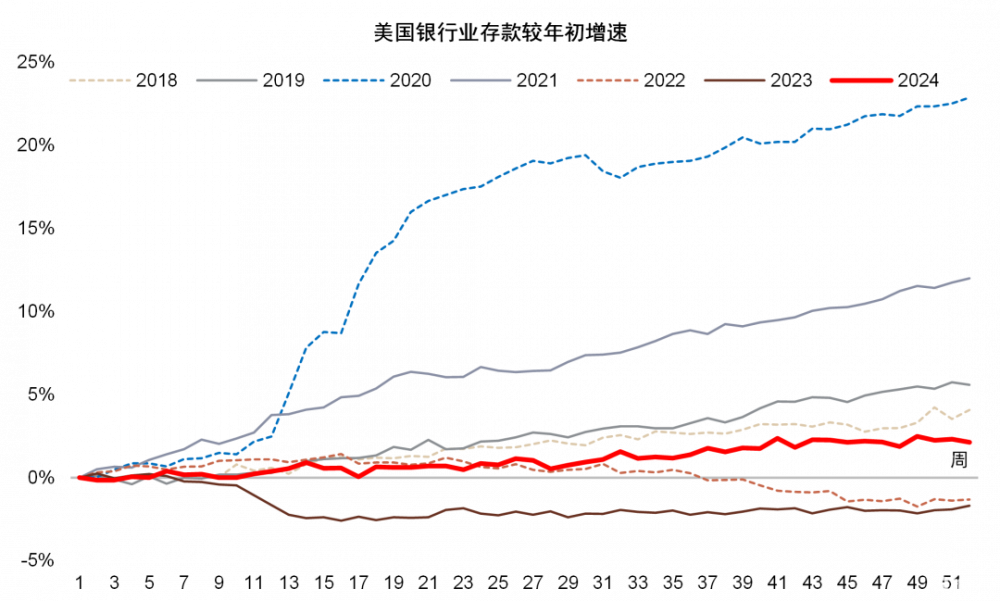

圖表:截至2024年末,美國銀行業貸款和存款規模分別同比增長2.4%和2.1%

資料來源:美聯儲,中金公司研究部

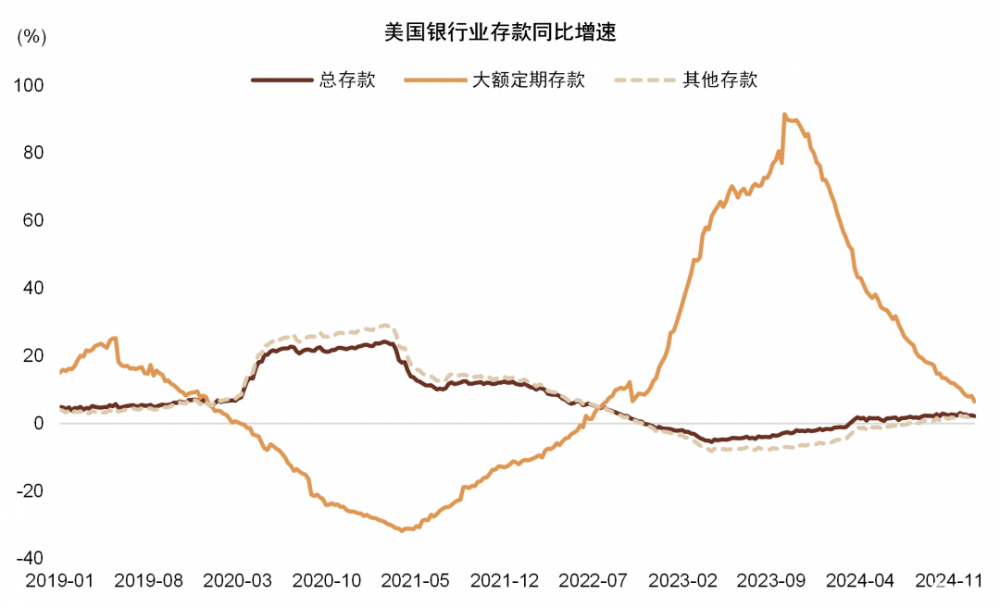

圖表:美聯儲降息帶動4Q24企業貸款需求改善,大額定存增速持續下行

資料來源:美聯儲,中金公司研究部

圖表:小型銀行擴表速度快於大型銀行

注:大型銀行定義爲美國國內總資產規模前25名的銀行 資料來源:美聯儲,中金公司研究部

圖表:2024年10月SLOOS顯示銀行整體信貸標准繼續放松,但對公企業信貸需求有所回落

資料來源:美聯儲,中金公司研究部

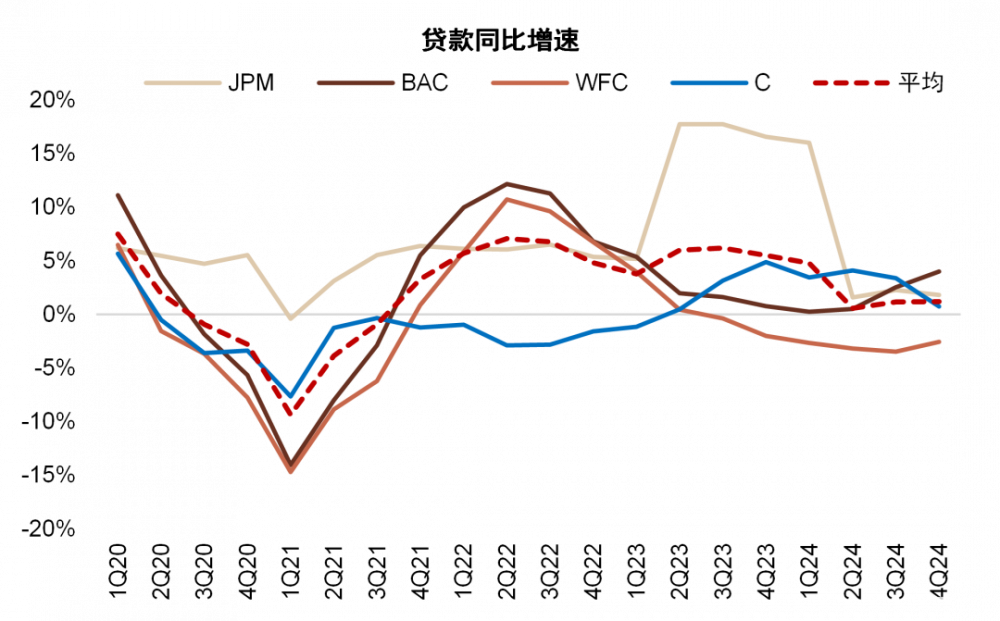

圖表:美國四大行4Q24貸款保持同比小幅正增長,WFC因商業地產和住房按揭敞口高,貸款增速低於同業

資料來源:公司公告,中金公司研究部

利率水平

圖表:美國四大行4Q24淨息差環比企穩回升,主要來自負債成本的下降

資料來源:公司公告,中金公司研究部

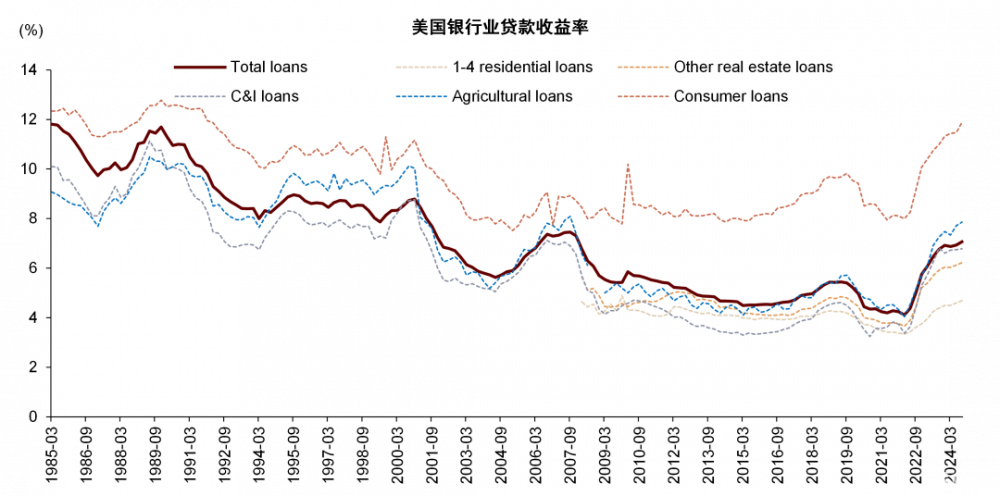

圖表:我們認爲由於銀行資產端如住房按揭、汽車貸等貸款久期較長,3Q24銀行業貸款收益率仍有上行

資料來源:FDIC,中金公司研究部

資本市場業務

圖表:美國四大行4Q24投行、交易、財富資管業務收入同比增長41%、19%和13%

資料來源:公司公告,中金公司研究部

圖表:4Q24美國證券發行和並購總交易價值分別同比+27%和-11%

資料來源:Capital IQ,中金公司研究部

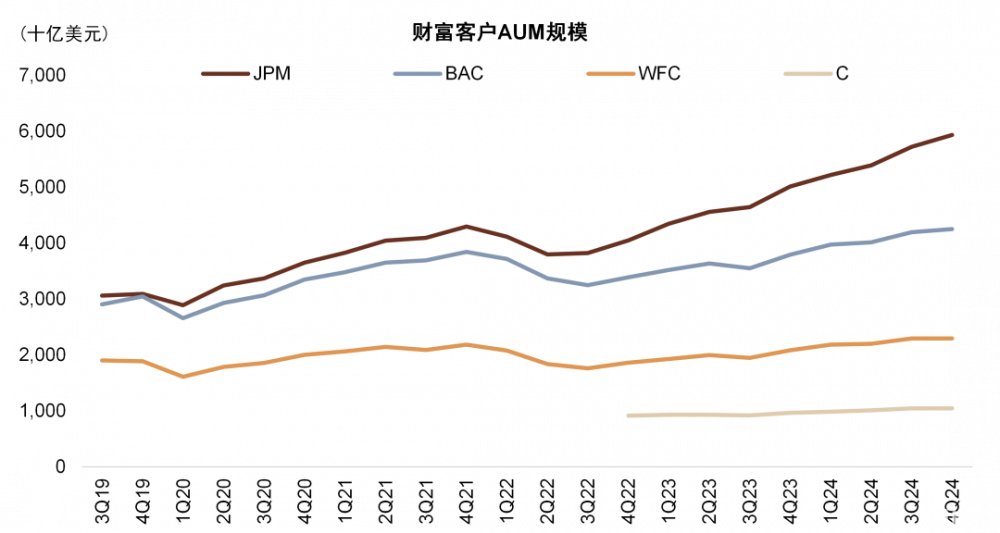

圖表:美國四大行疫情後財富客戶AUM明顯增長,其中JPM增幅最大

資料來源:公司公告,中金公司研究部

資產質量與金融風險

圖表:美國四大行4Q24資產質量指標穩健,淨核銷率、信用成本環比基本平穩,但銀行對信用卡淨核銷率的指引較高,這也對應了高利率背景下更高的不良暴露

資料來源:公司公告,中金公司研究部

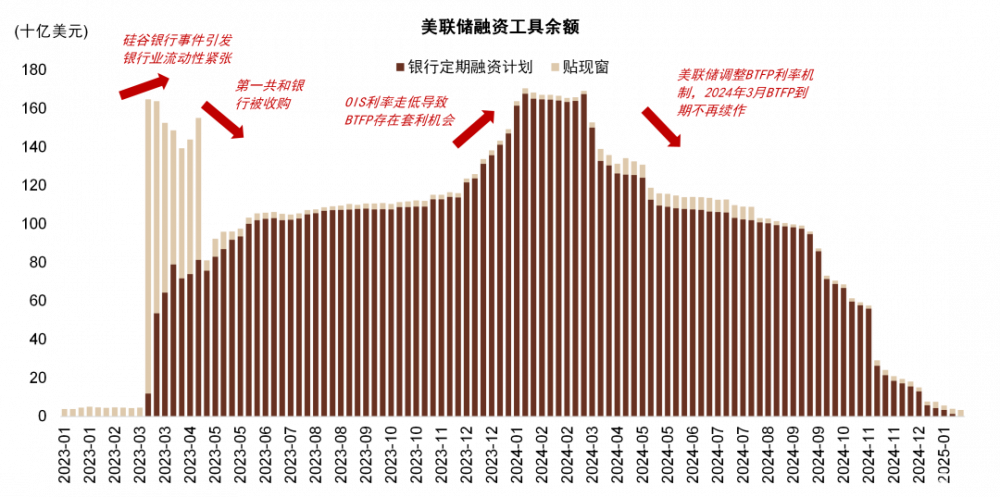

圖表:美聯儲放緩縮表,銀行業流動性壓力減輕

資料來源:美聯儲,中金公司研究部

圖表:美聯儲貼現窗使用量處於較低位置

資料來源:美聯儲,中金公司研究部

注:本文來自中金公司2025年1月27日已經發布的《美國銀行跟蹤:大行淨利息收入有望在2025年見底回升》,報告分析師:嚴佳卉、侯德凱、張帥帥

標題:美國銀行跟蹤:大行淨利息收入有望在2025年見底回升

地址:https://www.iknowplus.com/post/188576.html