“類緊縮交易”何時休?

核心觀點

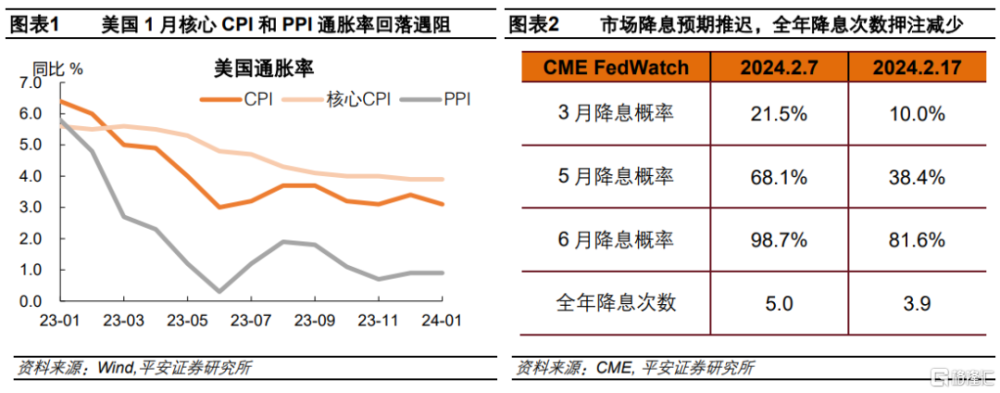

主題評論:“類緊縮交易”何時休?美國通脹數據高於預期,引發市場降息預期大幅修正。截至2月17日,CME數據顯示市場對首次降息的押注推遲至6月,全年降息次數減少至3.9次。美國金融市場上演“類緊縮交易”,10年美債利率一度升破4.3%,美元指數一度上至接近105,美股有所承壓。

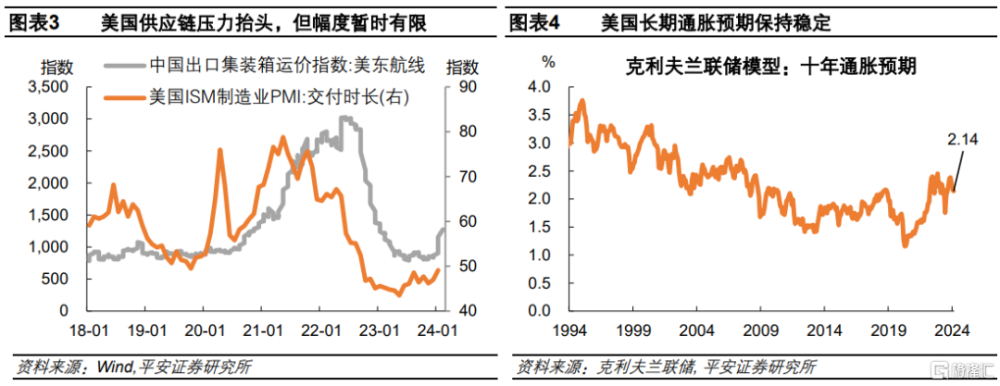

美國通脹會不會持續反彈?這一風險目前相對可控。首先,美國經濟增長韌性或減緩通脹回落,但未必引發通脹上行。最新公布的1月美國零售銷售環比收縮,指向美國消費增長趨於降溫。其次,紅海局勢等相關供給衝擊,尚不至於令美國通脹明顯反彈。集裝箱運價、美國PMI交付指數等數據暗示,相關供給擾動或遠弱於2021-22年新冠衝擊和俄烏衝突的影響。最後,美國通脹預期保持相對穩定,有利於通脹走向2%目標。

需要指出的是,美國市場上演“類緊縮交易”,並非完全出於對於美國通脹和貨幣政策的擔憂。例如,美元指數的上行,或部分歸因於歐洲和日本孱弱的經濟數據;美債利率的上行,或部分歸因於美債供需擔憂。而且,雖然美國資產上演“類緊縮”行情,但非美資產近期表現亮眼,或也側面反映全球投資者對於美元流動性並不過度擔憂。

綜上,我們認爲,“類緊縮交易”或不會持續太久,美債利率和美元指數或已基本處於全年頂部,美股雖有階段調整風險,但全年表現仍有望保持積極。

海外經濟政策:1)美國:1月核心CPI同比增速持平於3.9%,CPI同比增速回落至3.1%,均高於市場預期。其中,住房項價格環比增速擴大,剔除住房以外的服務類價格也有所反彈;多位美聯儲官員表示在降息問題上仍需更多信心,博斯蒂克表示夏季是开始降息的合理節點;1月零售銷售額環比超預期回落至-0.8%;1月工業產出環比回落,連續兩個月後首次下跌;2月消費者信心指數持續上行,創2021年7月以來新高;1月聯邦政府預算赤字回落;最新初請失業金人數回落至21.2萬人,略低於市場預期。2)歐洲:歐元區2023年四季度GDP同比終值爲0.1%,持平於初值。英國2023年四季度GDP環比增速爲-0.3%,經濟連續兩個季度下滑;1月CPI同比增速持平於4%,略低於預期。3)日本:2023四季度實際GDP環比折年率爲-0.4%,意外萎縮。

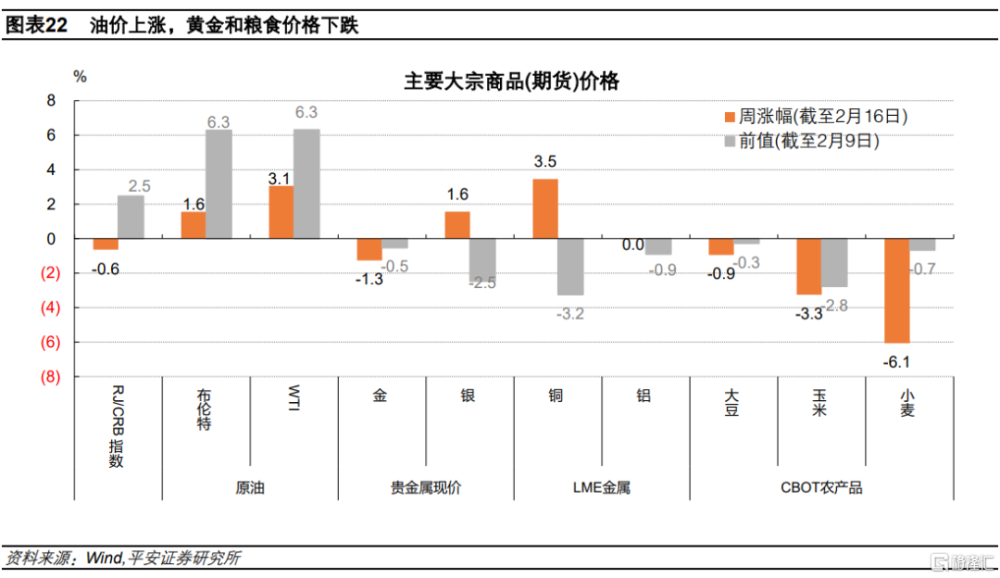

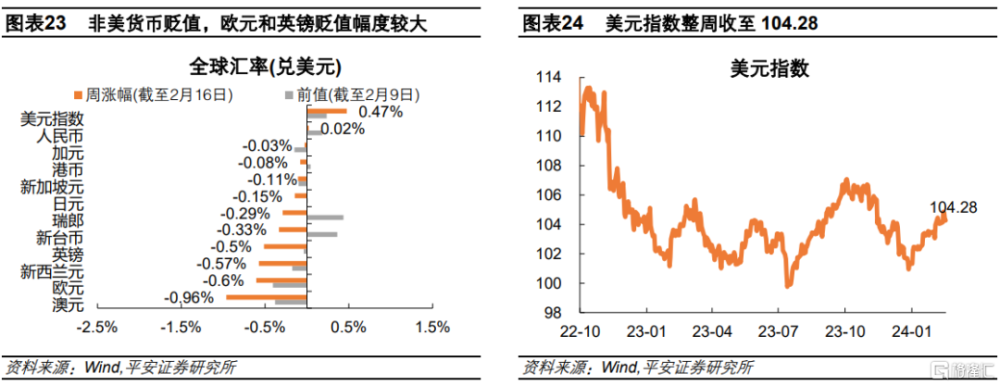

全球大類資產:1)股市:美股下跌,科技股回調;歐日股市上漲,日經225指數直逼歷史高位。2)債市:10年期美債收益率整周上漲13BP至4.3%,其中實際利率整周上漲5BP至1.97%,隱含通脹預期上漲8BP至2.33%。3)商品:布倫特油價整周上漲1.6%,至83.5美元/桶;金價整周下降1.3%,至1997.9美元/盎司。4)外匯:美元指數整周上漲0.47%,收至104.28;非美貨幣貶值,歐元和英鎊貶值幅度較大。

風險提示:海外金融風險超預期,海外貨幣政策超預期,國際地緣局勢超預期等。

01

主題評論:“類緊縮交易”何時休?

我們在報告《》中指出,考慮美國經濟前景更爲樂觀,通脹走勢不確定性猶存,維持“美聯儲全年降息 3 次左右”的判斷;繼而,市場降息預期仍有修正空間,“寬松交易”或階段遇阻,即10 年美債利率保持在 4%以上的時間更長,美元指數偏強,美股估值和風險偏好壓力階段加大。

近一周公布的美國通脹數據高於預期,引發市場降息預期大幅修正。2月13日公布的數據顯示,美國1月CPI和核心CPI環比均強於預期,其中住房及非住房服務價格均出現反彈;此外,2月16日公布的PPI數據也高於預期。服務價格的粘性,以及生產成本的回升,似乎提醒市場,“供給驅動型”通脹的回落空間已然有限,美國通脹能否順利回落更添不確定性。截至2月17日,CME數據顯示市場對首次降息的押注推遲至6月,全年降息次數減少至3.9次。與此同時,美國金融市場上演“類緊縮交易”:近一周,10年美債利率一度升破4.3%;美元指數一度上至接近105;美股有所承壓,標普500指數整周收跌0.42%,終結了連續五周的上漲。

在降息預期快速降溫後,一個值得思考的問題是,美國通脹會不會持續反彈?貨幣緊縮預期會不會繼續升溫?我們認爲,這一風險目前相對可控。

首先,美國經濟增長韌性或減緩通脹回落,但未必引發通脹上行。截至2月16日,GDPNow模型預測今年一季度美國GDP環比折年增長2.9%,經濟增長勢頭不減。但美聯儲一直強調,其不追求經濟降溫,只要經濟韌性不影響通脹回落。在支出法解構的GDP中,私人消費與通脹的關系最爲密切。最新公布的1月美國零售銷售環比收縮0.8%,顯著弱於預期,指向美國消費增長趨於降溫。我們認爲,在(實際)利率偏高、工資增長放緩、儲蓄率趨穩(難以進一步下降)的背景下,今年美國消費增長大概率弱於去年,預計消費增長將由去年的2.2%下降至1.8%(參考報告《》)。繼而,消費增長或難引發通脹反彈。

其次,紅海局勢等相關供給衝擊,尚不至於令美國通脹明顯反彈。我們在判斷通脹走勢時,已經考慮到供給改善空間不足的情況,繼而預計 2024 年美國通脹環比增速或小幅高於 2023 下半年,全年PCE同比或在2-2.4%左右(參考報告《》)。雖然紅海局勢持續緊張令供應鏈壓力擡頭,但當前數據暗示,相關供給擾動或遠弱於2021-22年新冠衝擊和俄烏衝突的影響。截至2月2日當周,中國出口集裝箱運價指數(美東航线)高出2023年均值36%,但仍爲2022年均值的50%。美國ISM制造業PMI中的交付時長指數在1月錄得49.1,雖然有所反彈,但仍連續16個月低於50。據此,全球供應鏈壓力或不足以令美國通脹明顯反彈。

最後,美國通脹預期保持相對穩定,有利於通脹走向2%目標。截至2月,克利夫蘭聯儲模型通脹預期(十年)錄得2.14%,仍較好地保持在2%附近;密歇根調查的1年和5年居民通脹預期分別錄得3.0%和2.9%,進一步接近2015-2019年均值的2.6%和2.5%。2月9日最新公布的費城聯儲調查顯示,專業人士對2024年以及更長期(5年和10年)的PCE通脹率預測均集中於2-2.1%區間,十分接近2%的通脹目標。實際通脹水平與通脹預期相互作用。我們認爲,通脹預期的穩定,進一步增加了實際通脹水平順利回落的概率。

需要指出的是,美國市場上演“類緊縮交易”,並非完全出於對於美國通脹和貨幣政策的擔憂。例如,美元指數的上行,或部分歸因於歐洲和日本孱弱的經濟數據。2月14-15日先後公布的數據顯示,截至2023年四季度,德國、英國和日本均不幸陷入“技術性衰退”;美債利率的上行,或部分歸因於美債供需擔憂,背景是財政部融資需求暫時擴大,以及市場預期美國大選後可能出現擴張性財政取向。而且,雖然美國資產上演“類緊縮”行情,但非美資產近期表現亮眼,或也側面反映全球投資者對於美元流動性並不過度擔憂。譬如,近一周,在美股調整的同時,非美地區股市多數上漲,其中日經225指數整周大漲4.3%,並刷新近34年來新高、逼近1989年的歷史高位。

總結而言,我們認爲美國通脹前景仍有望趨於穩定,並逐步邁向2%目標,美聯儲仍將伺機降息,只是降息節點仍有爭議。伴隨近一周市場降息預期的修正,目前CME數據顯示的市場降息押注(全年降息3.9次),已經基本接近美聯儲12月預測以及我們的基准預期(全年降息3次)。在此背景下,“類緊縮交易”或不會持續太久:4.3%的10年美債利率和接近105的美元指數或已基本處於全年頂部,美股雖有階段調整風險,但盈利驅動下的全年表現仍有望保持積極。

02

美國1月通脹數據簡評

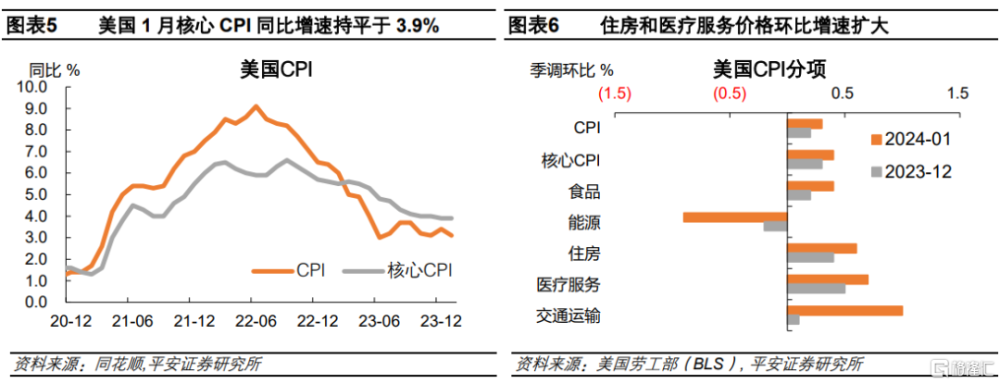

美國1月核心CPI同比增速持平於3.9%,CPI同比增速回落至3.1%,均高於市場預期。2月13日,美國勞工部公布數據顯示,美國1月CPI同比增速爲3.1%,預期爲2.9%,前值爲3.4%;CPI環比增速爲0.3%,預期和前值爲0.2%。剔除食品和能源,核心CPI同比增速爲3.9%,預期爲3.7%,持平於前值;核心CPI環比增速爲0.4%,預期和前值爲0.3%。

結構上,服務價格環比增速擴大。服務價格環比增速爲0.7%,高於前值的0.4%。一方面,住房項價格環比增速擴大,主因是業主等價租金增速擴大,同時普通租金維持高增速。住房價格環比上漲0.6%,高於前值的0.4%,創2023年9月以來新高。其中業主等價租金的環比增速反彈至0.6%,而普通租金的環比增速持平於0.4%。另一方面,剔除住房以外的服務類價格有所反彈。剔除租金,服務價格環比上漲0.6%,高於前值的0.4%。在薪資增長加速的背景下,外出就餐、醫療、交通運輸、教育和其他個人服務服務環比增速擴大,其中醫療和交通運輸服務環比上漲0.7%和1%;保險費率同樣上漲,其中健康和汽車保險均環比上漲1.4%。

食品價格上漲,但核心商品和能源價格延續下降態勢。食品價格環比上漲0.4%,前值爲0.2%,主因是水果蔬菜和非酒精飲料價格上漲。能源價格環比下跌0.9%,跌幅較前值的0.2%小幅擴大。剔除食品和能源,核心商品價格環比下跌0.3%,其中二手車價格大幅回落3.4%,家具和服裝價格均有所下降。

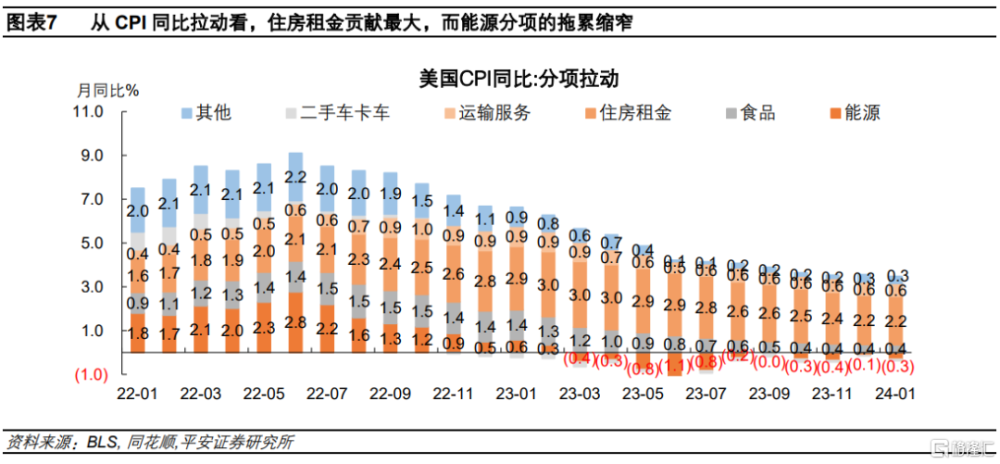

從CPI同比拉動看,住房租金依然貢獻最大,能源分項的拖累擴大。住房價格在整個CPI指數中約佔三分之一,住房租金對CPI的拉動爲2.2%,持平於前值;交通運輸服務的拉動爲0.6%,持平於前值;能源分項的拖累爲0.3%,前值爲0.1%;食品的拉動爲0.4%,持平於前值。

此外,本周還公布了生產者價格數據,美國1月PPI同比超預期反彈。2月16日,美國勞工部公布數據顯示,美國1月PPI同比增速爲0.9%,預期爲0.6%,前值修正爲0.9%;剔除食品和能源,核心PPI同比增速爲2%,預期爲1.6%,前值爲1.7%。結構上,能源價格環比增速爲-1.7%,較前值的-1%有所擴大;食品價格環比下降0.3%。

市場的降息預期顯著回落。截至2月13日CPI數據公布當天,據CME FedWatch數據,3月首次降息的概率由前一天的16%下降至9%,5月首次降息的概率由前一天的61%下降至34%;2024年全年降息幅度由前一天的111BP縮小至87BP,持續趨近於美聯儲2023年12月的預測(75BP)。美債利率和美元指數反彈,美股三大指數下挫:2月13日,10年美債利率整日上漲14BP至4.31%,美元指數上漲0.69%至104.86,美股三大指數跌幅在1.35-1.8%。

03

海外經濟政策

3.1 美國:零售和工業回落,消費信心上揚

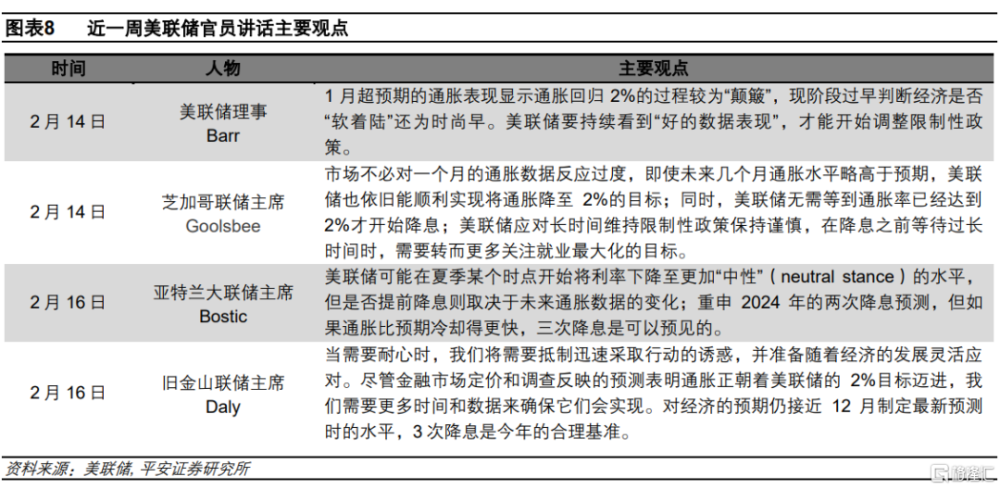

近一周(截至2月16日),多位美聯儲官員表示在降息問題上仍需更多信心,博斯蒂克表示夏季是开始降息的合理節點。2月14-16日,美聯儲理事巴爾、亞特蘭大聯儲主席博斯蒂克、以及舊金山聯儲主席戴利均表示,美聯儲在降息問題上仍需更多信心;巴爾表示,1月超預期的通脹表現顯示通脹回歸2%的過程較爲“顛簸”,美聯儲要持續看到“好的數據表現”,才能开始調整限制性政策;博斯蒂克則表示,美聯儲可能在夏季某個時點开始將利率下降至更加“中性”(neutral stance)的水平,但是否提前降息則取決於未來通脹數據的變化。芝加哥聯儲主席古爾斯比則試圖安撫市場緊張情緒,即使未來幾個月通脹水平略高於預期,通脹也能順利降至2%的目標;美聯儲無需等到通脹已經達到2%才开始降息。

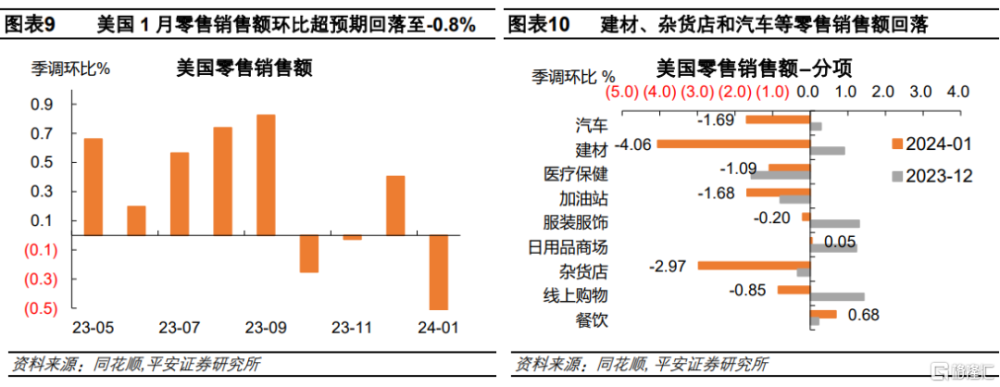

美國1月零售銷售額環比超預期回落至-0.8%,建材、雜貨店和汽車等零售銷售額回落。2月15日,美國商務部數據顯示,美國1月零售銷售額環比增速爲-0.8%,預期爲-0.1%,前值由0.6%下修至0.4%,創2023年3月以來最大跌幅;剔除汽車和零部件,零售銷售額環比增速爲-0.6%,前值爲0.4%,同創2023年3月以來最大跌幅。結構上,建材、雜貨店和汽車等零售銷售額環比大幅回落,其中线上購物環比回落0.9%,創2022年11月以來最大跌幅;餐飲銷售額環比小幅上漲0.7%。

美國1月工業產出環比回落,連續兩個月後首次下跌。2月15日,美聯儲公布數據顯示,美國1月工業產出環比增速爲-0.5%,預期爲0%,前值爲0.1%,連續兩個月後首次下跌。其中,機動車和零件生產指數環比下跌0.2%,原油生產指數環比下跌0.8%。

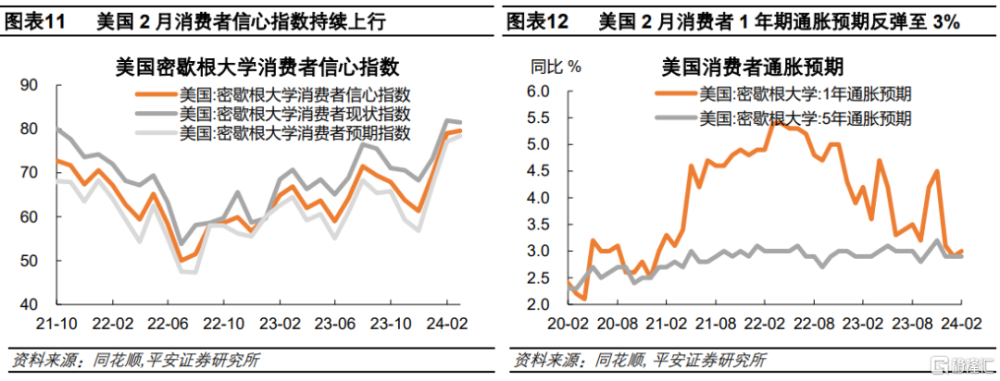

美國2月消費者信心指數持續上行,創2021年7月以來新高。2月16日,密歇根大學公布數據顯示,美國2月消費者信心指數爲79.6,預期爲80,前值爲79,創2021年7月以來新高;1年期通脹預期反彈至3%,高於預期和前值的2.9%,但仍處於2020年12月以來的低位;5年期通脹預期爲2.9%,預期爲2.8%,持平於前值。消費者繼續表示相信通脹放緩和勞動力市場的走強趨勢將保持下去。

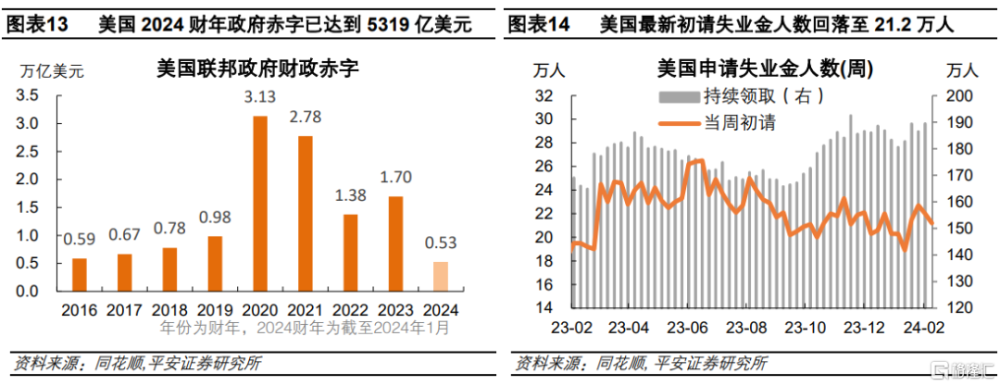

美國1月聯邦政府預算赤字回落,受益於償債成本增速有所放緩。2月12日,美國財政部公布數據顯示,美國1月聯邦政府預算赤字爲219.3億美元,遠低於2023年12月的1294億美元。赤字水平大幅回落,主要受益於政府借貸成本下降,其中1月利息支出爲692億美元,同比增速回落至35%,較低於第一財季的37%。但政府赤字規模仍在擴張,財政處於不可持續的路徑上。2024財年前四個月(2023年10月至2024年1月)赤字達到5319億美元,同比上漲15.6%。

美國最新初請失業金人數回落至21.2萬人,略低於市場預期。2月15日,美國勞工部公布,截至2月9日當周,美國初請失業金人數爲21.2萬人,預期和前值爲22萬人;截至2月2日當周,美國續請失業金人數爲189.5萬人,預期爲188萬人,前值爲186.5萬人,創2023年11月以來新高。

3.2 歐洲:德國、英國“技術性衰退”

歐元區2023年四季度GDP同比終值爲0.1%,持平於初值。2月14日,歐盟統計局公布數據顯示,歐元區2023年四季度GDP同比增速終值爲0.1%,符合預期,持平於初值,高於三季度的0%,增速連續6個季度後首次止跌回升;2023年四季度GDP環比增速終值爲0%,符合預期,持平於初值,高於三季度的-0.1%。結構上,歐洲第一大經濟體——德國四季度GDP同比增速收窄至-0.2%,但連續兩個季度同比萎縮、陷入衰退;法國(0.7%)和意大利(0.5%)等國家GDP均實現小幅增長。

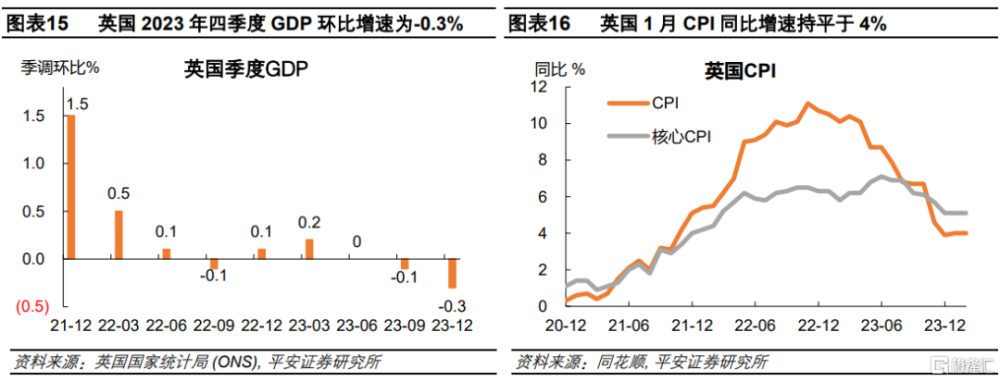

英國2023年四季度GDP環比增速爲-0.3%,經濟連續兩個季度下滑。2月15日,英國國家統計局數據顯示,英國2023年四季度GDP同比增速爲-0.2%,預期爲0.1%,前值爲0.3%;環比增速爲-0.3%,預期爲-0.1%,前值由0%下調至-0.1%,經濟連續兩個季度下滑;2023年GDP較去年小幅增長0.1%。結構上,居民消費對GDP增長拖累0.08個百分點,較三季度有所收窄;總資本支出對GDP增長貢獻最大(0.44個百分點);政府支出對GDP拖累0.06個百分點;淨出口對GDP增長的拖累最大(-0.63個百分點)。

英國1月CPI同比增速持平於4%,略低於預期。2月14日,英國國家統計局數據顯示,英國1月CPI同比增速爲4%,預期爲4.2%,持平於前值;剔除食品和能源,核心CPI同比增速爲5.1%,預期爲5.2%,連續第二月持平於前值。結構上,服裝、家具和食品與非酒精飲料等商品價格環比回落;住房通脹壓力仍較爲顯著,其中業主等價租金環比上漲0.4%,連續第二個月持平於前值;醫療服務價格環比增速擴大至1.3%,前值爲0.5%,而交通價格止漲回落,環比下降2.8%。

3.3 日本:四季度GDP意外萎縮

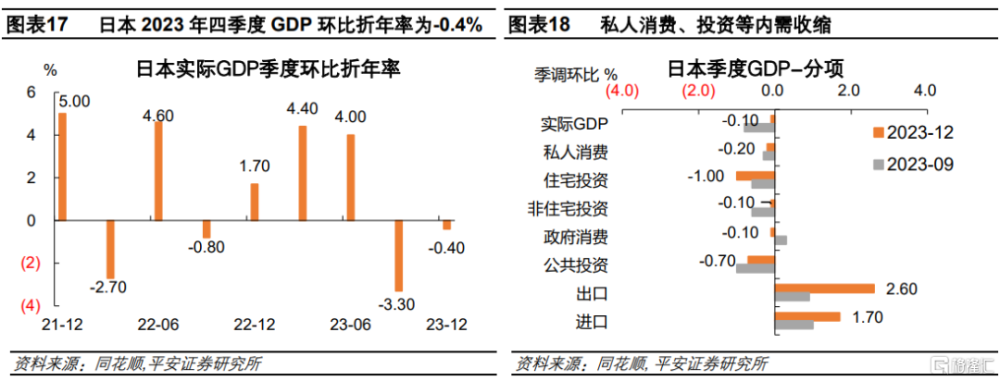

日本2023年四季度實際GDP環比折年率爲-0.4%。2月15日,日本內閣府公布數據顯示,日本2023年四季度實際GDP環比折年率爲-0.4%,預期爲1.4%,前值爲-3.3%,經濟連續兩個季度萎縮、陷入衰退。內需收縮對日本經濟形成較大拖累。私人消費環比收窄至-0.2%,但仍連續三個季度收縮,酒精飲料、汽油等商品需求受壓於物價高漲。私人投資同樣走弱,其中住宅投資環比跌幅擴大,非住宅投資連續三個季度收縮,受累於設備投資增速下滑。受益於訪日遊客消費增加、以及日企參與新藥物开發,出口環比擴大至2.6%。

04

全球大類資產

4.1 股市:美股下跌,日股創新高

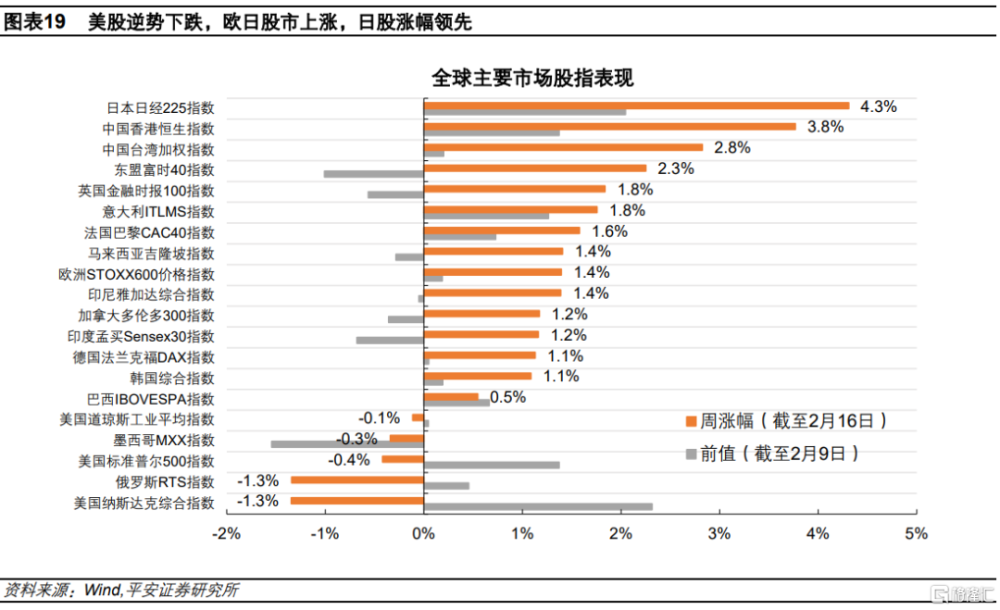

近一周(截至2月16日),美股下跌,科技股回調;歐日股市上漲,日經225指數直逼歷史高位。美股方面,納斯達克綜指、標普500指數和道瓊斯工業指數整周分別下跌1.3%、0.4%和0.1%。宏觀層面,通脹表現超預期,市場降息預期顯著回落。微觀層面,標普500指數11個行業中,信息技術和通信服務板塊回調幅度最大,整周分別下挫2.5%和1.6%,但由於市場關於下周英偉達公布的2023年四季度財報的展望普遍更爲樂觀,芯片股表現優於科技股整體表現,費交所半導體股指數整周微跌0.7%;房地產和非必需品消費板塊本周同樣有所回調,可能與企業四季度盈利能力略遜於預期有關,根據Factset數據,截至2月16日,這兩個行業營收和EPS不及預期的企業佔比均高於標普500指數所有企業的整體狀況,其中房地產板塊接近一半的企業財報表現不佳。歐洲股市方面,歐洲STOXX600指數、德國DAX指數、法國CAC指數和英國金融時報100指數整周上漲1.4%、1.1%、1.6%和1.8%。亞洲股市方面,日本日經225整周大漲4.3%,並曾於2月16日盤中高見38865.06,創近34年來新高,與1989年的歷史高位僅相差0.1%。根據日經中文網報道,日本上市企業2023財年的淨利潤預期爲43.5萬億日元,較上財年增長13%,主因是物價上漲和日元貶值,令企業國內和國際經營環境改善,推高企業收益。

4.2 債市:美債利率上升

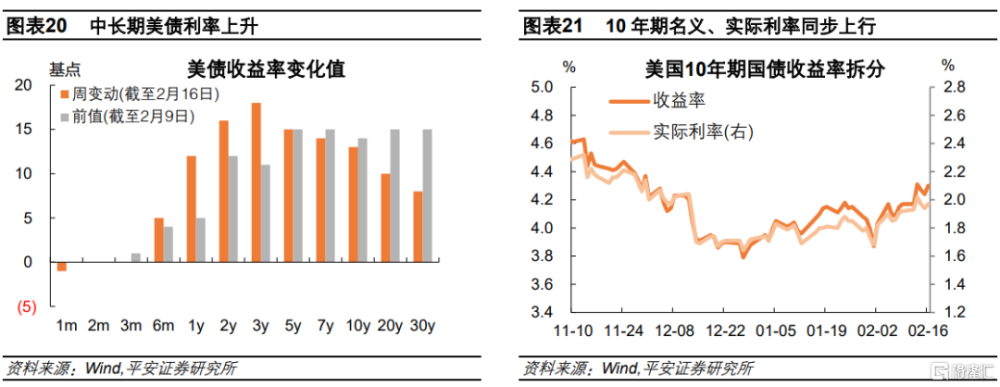

近一周(截至2月16日),中長期美債利率上升。10年期美債收益率整周上漲13BP至4.3%,其中實際利率整周上漲5BP至1.97%,隱含通脹預期上漲8BP至2.33%。截至本周,10年與2年期美債利率倒掛幅度擴大3BP至34BP。近期美債利率回升的原因或是多方面的:一是,美國經濟維持韌性、通脹數據超預期,令市場降息預期顯著回落。二是,美聯儲官員的“鷹派”口吻沒有絲毫松動,近一周多位美聯儲官員表示在降息問題上仍需更多信心。三是,美債供需存短期擔憂。1月31日,美國財政部公布2-4月再融資方案,連續第三次提高了長期債券的季度發行規模,但表示此次將是最後一次增加發債規模,並預計2025年之前可能不會再增加發行規模。四是,美國大選選情影響財政前景。根據美國CNN報道,最新民調顯示,特朗普的支持率以微弱的優勢領先於拜登。2月15日,花旗銀行報告預計,特朗普上台或快速啓動新一輪的減稅刺激政策,擴張性財政取向或加大美債供需擔憂、推升美債利率。

4.3 商品:油價上漲

近一周(截至2月16日),油價上漲,黃金和糧食價格下跌。原油方面,布倫特油價整周上漲1.6%,至83.5美元/桶;WTI原油價格整周上漲3.1%,至79.2美元/桶。本周影響油價的因素主要有兩方面:巴以衝突持續,地緣政治風險溢價對油價有所支持;根據美國EIA報告,截至2月9日當周,美國汽油庫存下跌366萬桶,創2023年11月以來新高,支撐油價的上漲。貴金屬方面,金價整周下降1.3%,至1997.9美元/盎司;銀價整周上漲1.6%。金屬方面,LME銅價整周上漲3.5%,而鋁價基本持平。農產品方面,CBOT大豆、玉米和小麥整周下跌0.9%、3.3%和6.1%。

4.4 外匯:美元升值

近一周(截至2月16日),美元指數整周上漲0.47%,收至104.28;非美貨幣貶值,歐元和英鎊貶值幅度較大。美國方面,通脹超預期,市場預期顯著回落,令美債利率上升、美元走強。歐元區方面,歐元兌美元整周下跌0.6%。盡管歐元區2023年四季度經濟擺脫負增長,但是仍處於停滯水平;此外,歐央行行長維持“鷹派”指引,2月15日,拉加德表示歐央行不會急於降息,因爲過早降息可能令通脹再度回歸,並迫使歐央行再度收緊貨幣政策。英國方面,英鎊兌美元整周下跌0.5%。英國1月通脹低於預期,令10年英國國債利率整日(2月14日)下跌8BP至4.13%;但英國央行行長貝利表示,前一個月略超預期,而1月則略低於預期,這些結果“基本讓我們保持原狀”,暗示央行並不急於調整緊縮的貨幣政策。日本方面,日元兌美元整周下跌0.2%。2月16日,日銀行長植田和男重申,如果央行對於2024和2025財年的通脹預測得以實現,日本將遠離通貨緊縮,日銀也會开始重新審視現有的寬松貨幣政策;但是此前(2月9日)他也表示,即使解除負利率政策,日本金融狀況仍維持相對寬松。

風險提示:海外金融風險超預期,海外貨幣政策超預期,國際地緣局勢超預期等。

注:本文來自平安證券於2024年2月19日發布的《“類緊縮交易”何時休?——春節假期海外市場動態跟蹤》,證券分析師:鐘正生 投資咨詢資格編號:S1060520090001;範城愷 投資咨詢資格編號:S1060523010001

標題:“類緊縮交易”何時休?

地址:https://www.iknowplus.com/post/82054.html