超預期的通脹支撐美元

外匯市場交易主线

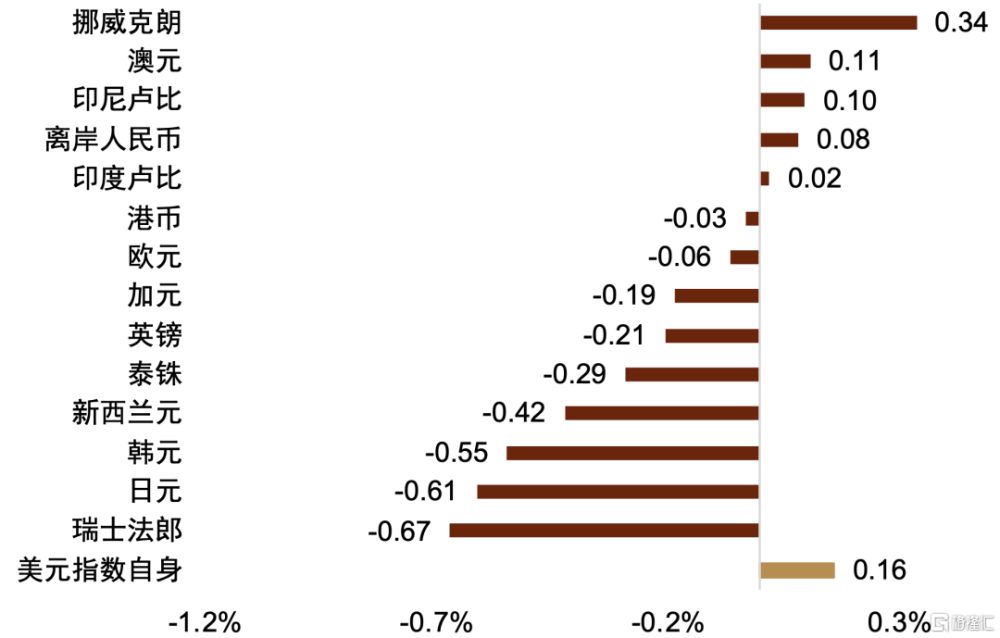

美元上周先漲後跌,幾乎平盤報收。超預期的美國CPI數據公布後,美元指數一度漲至去年11月以來的高點105。但隨後美聯儲官員淡化了單月CPI的影響,不及預期的零售數據則進一步支持了通脹反彈暫時性的論調,美元衝高回落,沒能進一步擴大漲勢。超預期的CPI和PPI數據對美債收益率的帶動是顯著的,市場對美聯儲首次降息的定價延遲到了6月。但美元匯率的漲勢在上周顯著不及利率的上行幅度,我們認爲這兩者的分化可能暗示着一些非利率的因子在影響着匯率(比如風險偏好,或交易性因素)。受利差影響,非美貨幣普遍下跌,日元和瑞郎這兩個低息貨幣的表現最弱。我們認爲,低息貨幣對於利差的敏感性較強可能是他們表現偏弱的重要原因。除此之外,英國和瑞士的通脹數據表現相對弱勢,這令英鎊和瑞郎的表現弱於歐元。澳元是上周表現最好的G7貨幣,受澳央行鷹派言論導致的加息預期影響,澳元上周收漲0.11%。假期期間,離岸人民幣匯率對美元基本持平。市場對節後穩經濟和金融市場的期待令風險偏好改善,港股在春節假期期間表現突出,我們認爲這支持了人民幣匯率預期。

本周市場重點關注美聯儲會議紀要、歐元區、美國的PMI數據以及中國LPR報價。在通脹有所反彈的背景下,市場需要從會議紀要中得到美聯儲官員對美國“去通脹化”方向的態度,並由此定價美聯儲首次降息的時間點。而PMI初值將會是歐美經濟在2月份表現的最早线索。雖然我們認爲美元匯率和利率最終會因爲“去通脹化”的大勢而有所回落。但在短期經濟數據偏強勢,且通脹反彈風險無法顯著打消的條件下,我們不排除美元仍會在偏強的水平維持一段時間。但在較強風險偏好和美聯儲預期引導的雙重作用下,我們料美元的上升高度也可能受限。

正文

美元兌人民幣

預測區間(7.14-7.20)

► 上周(2/12~2/16):在春節假期美元指數上揚的背景下,離岸人民幣匯率保持了相對穩定,對美元小幅走強。我們認爲市場對於後續穩資本市場、穩經濟等政策的期待,配合假期離岸人民幣流動性收緊等匯率穩定政策發力,或是離岸人民幣匯率保持穩定的重要原因。

► 本周(2/19~2/23):我們認爲後續穩資本市場與穩增長政策或將繼續發力,對市場預期起到改善作用。若中間價和盤面價格等信號仍舊顯示匯率政策維持底线思維,我們認爲那么人民幣匯率在節後有望繼續維持平穩態勢。

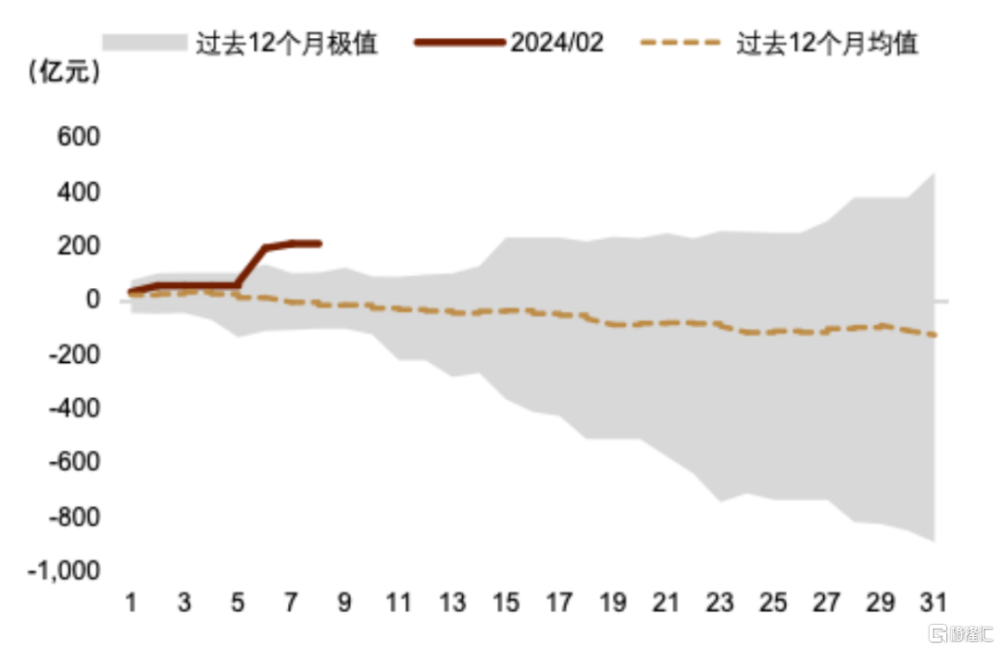

離岸人民幣匯率走強在春節假期美元指數上揚的背景下,離岸人民幣匯率保持了相對穩定,對美元小幅走強(圖表1)。上周美國公布的1月CPI與PPI數據均強於市場預期,市場對三月降息的期待基本消失,十年期美債收益率回升至4.2%上方。然而美國零售銷售數據明顯回落,或對風險偏好有所提振,美股走強。美國市場緊縮預期升溫疊加風險偏好尚可,美元指數小幅走高。春節假期前國內公布了1月物價與金融數據,其中物價繼續表現疲軟,金融數據則在穩增長政策支持下明顯改善。股市方面,假期前一周的股票ETF淨流入超千億元[1],港股亦在假期保持了上漲趨勢。北向資金亦出現連續的淨流入(圖表2)。我們認爲市場對於後續穩資本市場、穩經濟等政策的期待,配合假期離岸人民幣流動性收緊等匯率穩定政策發力,或是離岸人民幣匯率保持穩定的重要原因。

圖表1:上周主要貨幣變化率(%)

資料來源:彭博資訊,中金公司研究部

圖表2:月初以來北向資金的累計淨买入額

資料來源:Wind,中金公司研究部

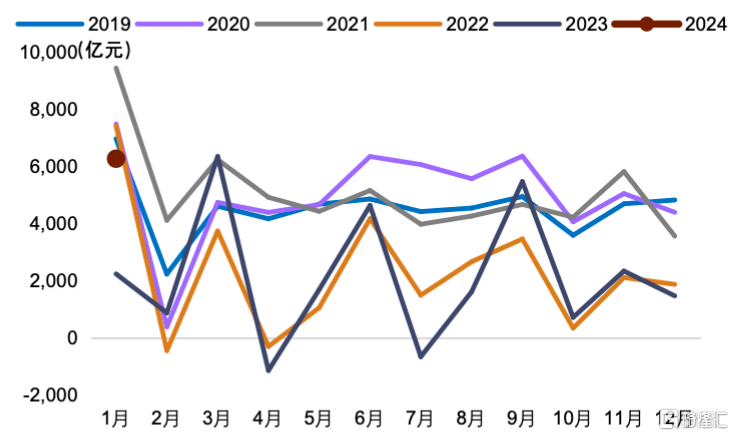

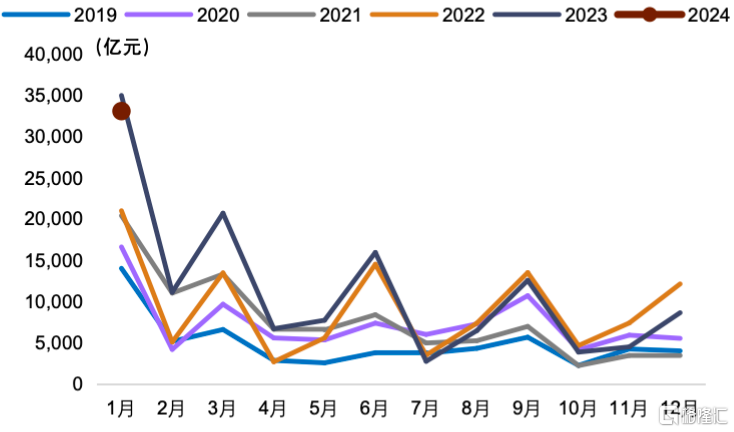

1月金融數據超預期向好 金融數據迎來1月“开門紅”,穩增長政策落地或推動了企業融資需求回暖。2024年1月社融新增6.5萬億元,高於彭博一致預期的5.6萬億元,較去年同期新增約0.51萬億元。新增人民幣貸款4.92萬億元,高於彭博一致預期的4.5萬億元。貨幣供應方面,M1同比增速5.9%,高於彭博一致預期的2.9%,M2同比增速8.7%,低於彭博一致預期的9.3%。金融數據除總量層面的高增外,結構同樣有所優化,居民與企業融資需求均有所升溫。具體來看,人民幣貸款方面,居民部門1月中長期貸款新增6,272億元,較去年同期多增4,041億元,不過仍低於2019-2022年的1月歷史均值7,833億元(圖表3)。背後原因或仍是房地產部門銷售情況偏弱。企業中長期貸款升溫情況則愈加明顯,1月新增3.3萬億元,較去年同期小幅少增1,900億元(圖表4)。主要原因或是此前穩增長政策推動相關項目與資金落地。中金宏觀組認爲在1月新房銷售不強的背景下,政策發力對企業部門融資和M1增速改善起到了重要作用(詳情參考《1月金融數據點評》)。我們認爲較強的金融數據背後或主要是政策端的推動,1月物價與新房銷售的相對疲軟意味着經濟內生動能依舊不足,居民與企業自發擴槓杆的意愿或還有待觀察。

圖表3:居民中長期貸款季節性表現

資料來源:Wind,中金公司研究部

圖表3:企業中長期貸款季節性表現

資料來源:Wind,中金公司研究部

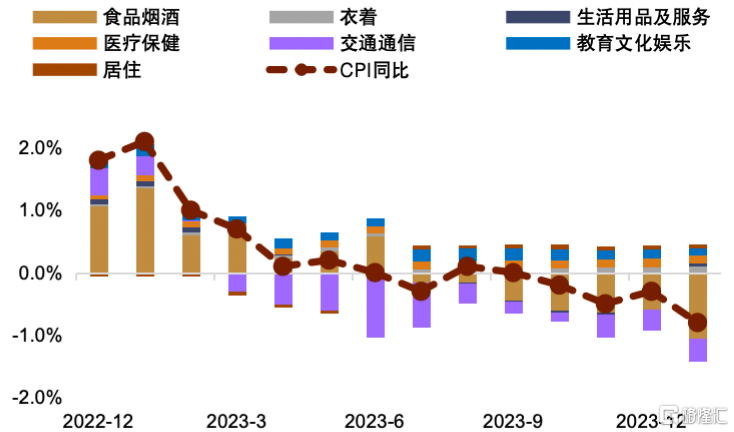

CPI同比降幅擴大 2024年1月CPI同比增長-0.8%,弱於彭博一致預期的-0.5%和前值-0.3%,PPI同比增長-2.5%,小幅強於彭博一致預期和前值的-2.6%、-2.7%。CPI跌幅較大的一個重要原因或是去年1月春節帶來的高基數。CPI同比下行基本由食品項中的豬肉、鮮菜和鮮果價格下跌貢獻[2](圖表5)。CPI中非食品價格同樣增長乏力,同比與環比變動均弱於近年來季節性水平。我們認爲1月物價數據繼續體現目前經濟需求偏弱的特徵,這體現在價格表現持續偏弱。往後看,我們認爲2月CPI讀數或有望明顯改善。2019-2023年春節當月CPI環比分別爲1%、1.4%、0.6%、0.6%和0.8%,以環比0.6%計算,2024年2月CPI同比有望回升至0.3%以上。我們認爲偏弱的物價或意味着貨幣政策將有所發力,以推動物價的溫和回升。

圖表5:中國CPI各分項表現

資料來源:Macrobond,中金公司研究部

穩增長政策或將持續發力 近期房地產融資有進一步進展,四季度貨幣政策執行報告相關表述或意味着後續貨幣政策將繼續發力。中新網統計稱[3],春節期間,中國城市房地產融資協調機制不斷傳出新進展。據工農中建交等主要國有銀行披露,其對接的房地產融資“白名單”項目已超過8,000個。其中建行、中行、農行已審批貸款共計約650億元。

央行於2月8日公布了2023年四季度貨幣政策執行報告[4],中金宏觀組認爲央行對於短周期的下行壓力進行了更加充分的論述,對社會融資規模和貨幣供應量增速可能仍有一定要求,或繼續對“三大工程”提供支持,並配合財政發力(詳情參考《2023年4季度貨幣政策執行報告簡評》)。關於匯率,四季度報告的表述出現了一些變化,刪除了“堅決對市場順周期行爲進行糾偏,堅決對擾亂市場秩序行爲進行處置”等表述。我們認爲後續央行或愈加關注內部壓力,給予國內物價與需求更多關注。

市場風險偏好有所改善 股市在春節前一周迎來連續上漲,市場風險偏好改善或對匯率有所支撐。國內股市在1月表現欠佳,包括滬深300在內的主要股指均明顯回落,我們認爲背後或折射出經濟增速偏緩下的居民信心不足。此後,中央匯金2月6日發布公告稱[5]已於近日擴大ETF增持範圍,並將持續加大增持力度、擴大增持規模。股票ETF在假期前迎來大額資金的持續流入[6],對股市企穩起到了重要作用。北向資金亦在1月下旬後持續流入。我們認爲隨着後續國內穩資本市場、穩經濟政策的雙重發力,股市估值有望修復,並帶動跨境權益資金回流,對人民幣匯率起到一定支撐作用。

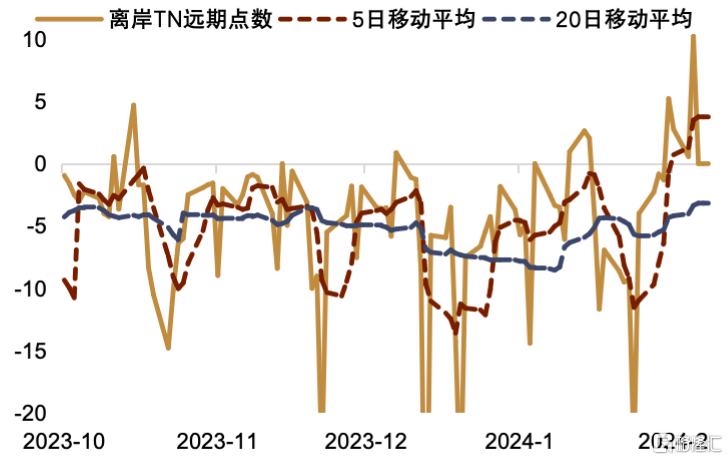

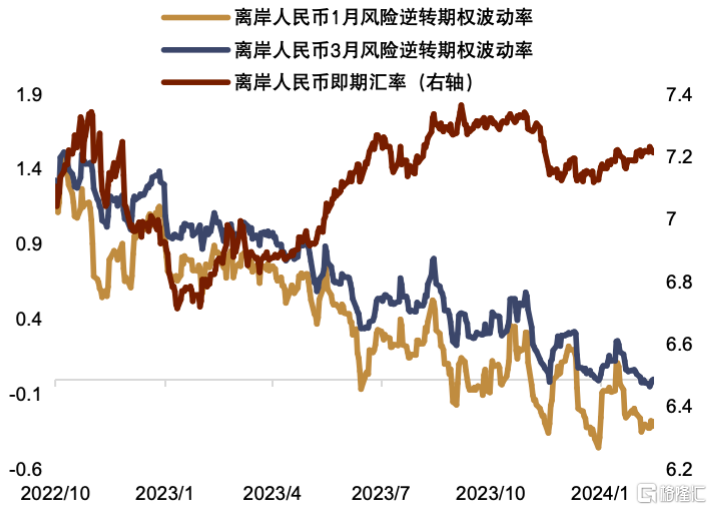

人民幣市場預期相對平穩 在春節假期期間,我們看到離岸人民幣流動性整體趨於收緊,外匯市場預期保持穩定。春節假期以來央行未發布人民幣匯率中間價,不過我們觀察到離岸人民幣流動性收緊的跡象(圖表6),穩匯率政策或繼續對人民幣匯率有所支持。而在市場預計央行仍將發力穩定匯率的背景下,RR(圖表7)等衍生品市場指標顯示人民幣匯率的貶值預期相對平穩。往後看,我們認爲人民幣匯率料將在央行支持下繼續保持穩定。

圖表6:離岸人民幣流動性在春節假期有所收緊

資料來源:彭博資訊,中金公司研究部

圖表7:離岸人民幣風險逆轉期權波動率保持溫和

資料來源:彭博資訊,中金公司研究部

本周關注國內政策利率調整 本周國內經濟數據較少,或需關注MLF利率及LPR是否調整。本周美國將公布2月PMI等經濟數據,國內則將公布MLF續作及1年期、5年期LPR調整情況。我們認爲在內需偏弱、經濟內生增長動能有限的背景下,5年期LPR利率的調降或值得期待,彭博一致預期爲下調10個基點至4.10%。從以往的經驗看,5年期LPR利率的單獨下調僅在2022年5月有過,那次下調之後人民幣匯率不跌反漲,這或體現了人民幣匯率對政策發力的積極反饋(詳情參考《美元結束連續上漲趨勢》)。因此,若下周利率有所調整,我們認爲這或是穩定經濟增長和資產價格發力的信號,對匯率市場的情緒或有所提振。除此以外,我們也須觀察節後中間價和盤面交易價格的動向,若相關信號顯示匯率政策依舊維持底线思維,那么人民幣匯率在節後仍有望繼續維持平穩態勢。

歐元兌美元

預測區間(1.0600-1.10900)

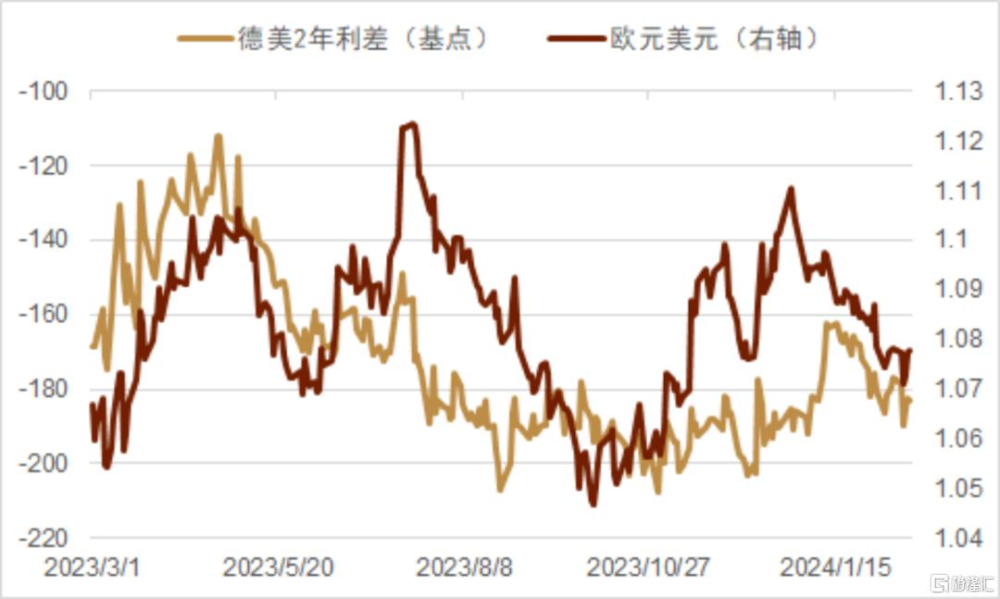

► 歐元上周主要受美國方面經濟數據及官員發言影響。超預期的美國CPI施壓歐元,使其在周中一度探底至1.07,但在隨後美國零售數據不及預期後歐元回升至周初水平。在部分美聯儲官員對物價的偏鴿派回應以及周五美國PPI數據的繼續超預期綜合影響下,歐元在PPI數據公布前後有所波動但最終並未走出趨勢,最終略微收漲1.0775左右。

► 本周市場重點關注美國及歐元區的PMI數據,數據及官員發言引起的市場對歐美央行降息預期的變化以及利差的變動仍然會對歐元/美元走勢產生關鍵影響(圖表8)。

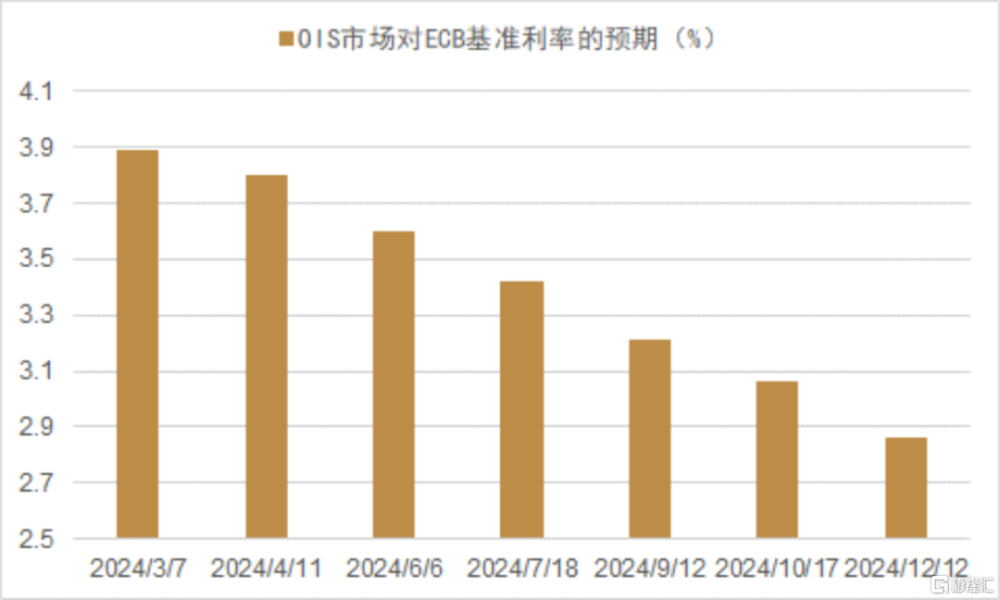

探底回升,接近平收 歐元上周無重要經濟數據公布也無官員的超預期表態,利率與匯率波動主要受美國方面經濟數據及官員發言影響。超預期的美國CPI施壓歐元,市場對美聯儲的降息預期遭打壓,使其在周中一度探底至1.07,但在隨後美國零售數據不及預期後歐元回升至周初水平。在部分美聯儲官員對物價的偏鴿派回應以及周五美國PPI數據的繼續超預期綜合影響下,歐元在PPI數據公布前後有所波動但最終並未走出趨勢,本周最終略微收漲1.0775左右,在G-10貨幣中僅弱於北歐貨幣和澳元。目前OIS市場預期歐央行全年降息104.8個基點左右,首次降息定價於6月份开始(圖表9)。

圖表8:德美2年利差vs歐元/美元

資料來源:彭博資訊,中金公司研究部

圖表9:OIS市場對歐央行利率路徑的預期

資料來源:彭博資訊,中金公司研究部

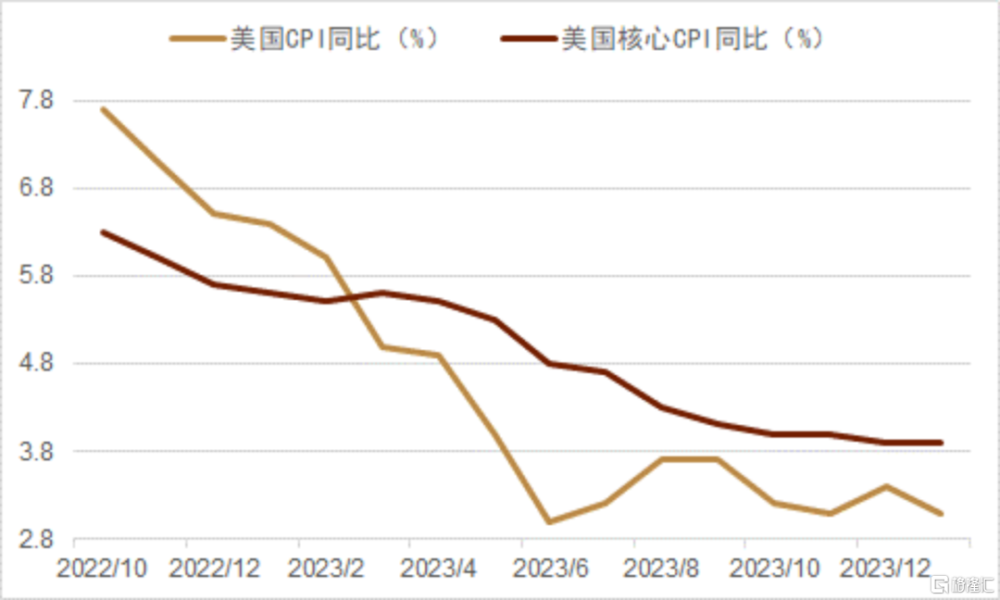

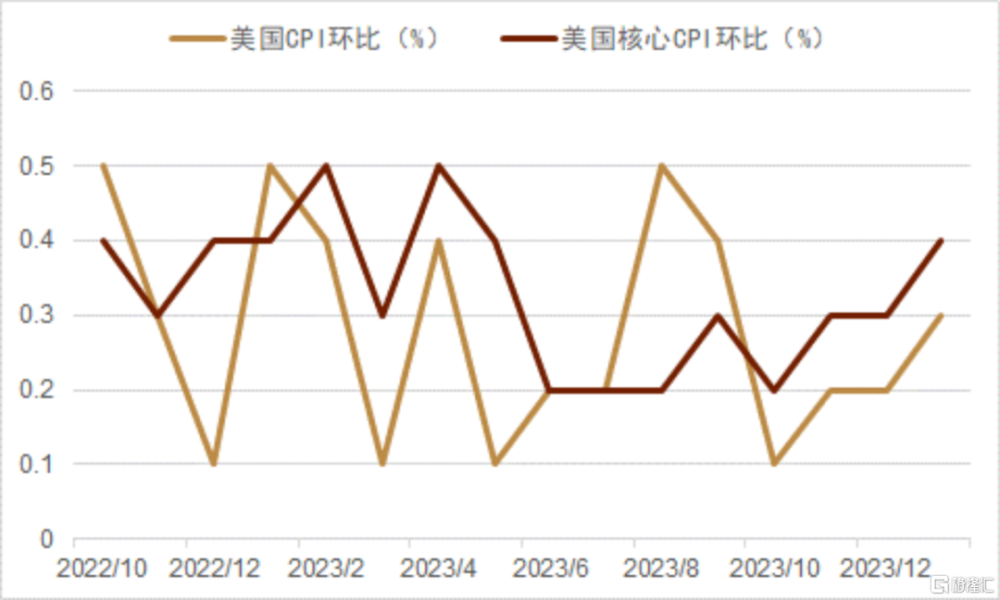

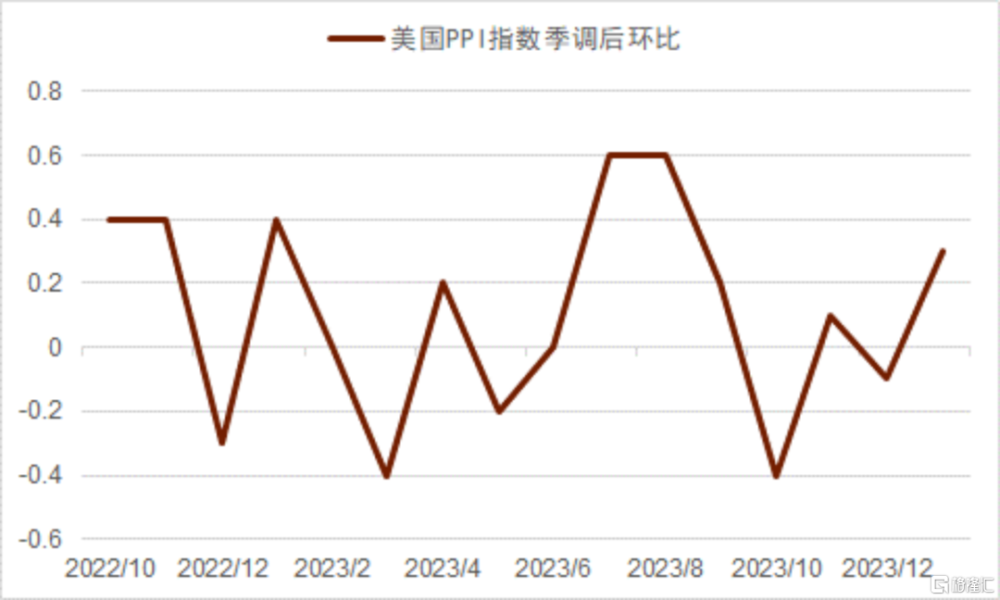

美國“去通脹化”進程減緩,降息預期遭打擊,但官員表態曖昧 北京時間上周二夜間公布的美國1月CPI數據全面超過市場預期:整體CPI同比錄得+3.1%(圖表10),雖在能源價格回落的影響下低於12月的+3.4%,但高於預期的+2.9%;核心CPI同比錄得+3.9%,與12月持平,並高於預期的3.7%;從環比上來看(圖表11),整體及核心分別爲+0.3%及+0.4%,拉動項主要來自於有一定滯後性的居住服務項。在生產物價方面,美國1月PPI環比上漲0.3%(圖表12),高於預期的+0.1%和前值的0.1%,核心PPI環比上漲0.5%,遠超預期的0.1%和前值的0%,與CPI數據呈現出的態勢相吻合,也暗示了本月PCE下行趨勢崎嶇的可能性。

圖表10:美國CPI同比增速超市場預期

資料來源:彭博資訊,中金公司研究部

圖表11:美國CPI環比增速超市場預期

資料來源:彭博資訊,中金公司研究部

圖表12:美國PPI指數增速超預期

資料來源:彭博資訊,中金公司研究部

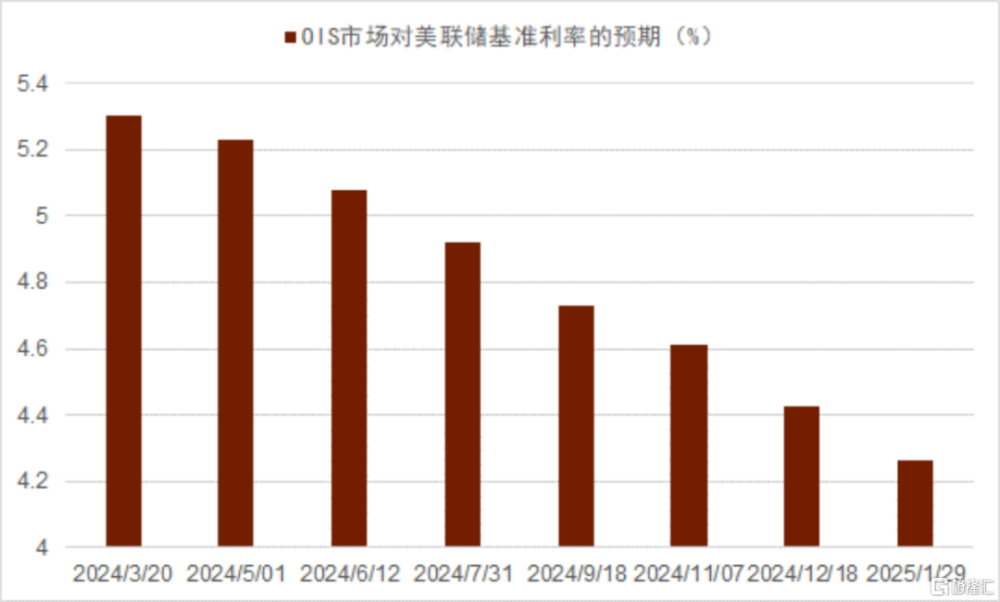

從數據上看,雖然房價作爲房租的領先指標可能顯示了房租增速後續會繼續放緩,且美聯儲更青睞的通脹指標PCE數據中房租佔比較低,但尤其是在美國1月PPI數據超預期反彈可能預示着PCE數據不會迅速回落的背景下,CPI數據的公布仍打擊了市場對於“去通脹化”以及美聯儲降息節奏的預期,目前OIS市場預期美聯儲2024年全年降息90個基點左右(圖表13),相較於一周前111個基點的預期大幅回落並更加靠近了美聯儲在去年12月會議上點陣圖[7]所給出的75個基點的預期,在周中一度帶動美元漲至周中高點;目前市場定價美聯儲首次降息時點爲6月。

圖表13:OIS市場對美聯儲利率路徑的預期

資料來源:彭博資訊,中金公司研究部

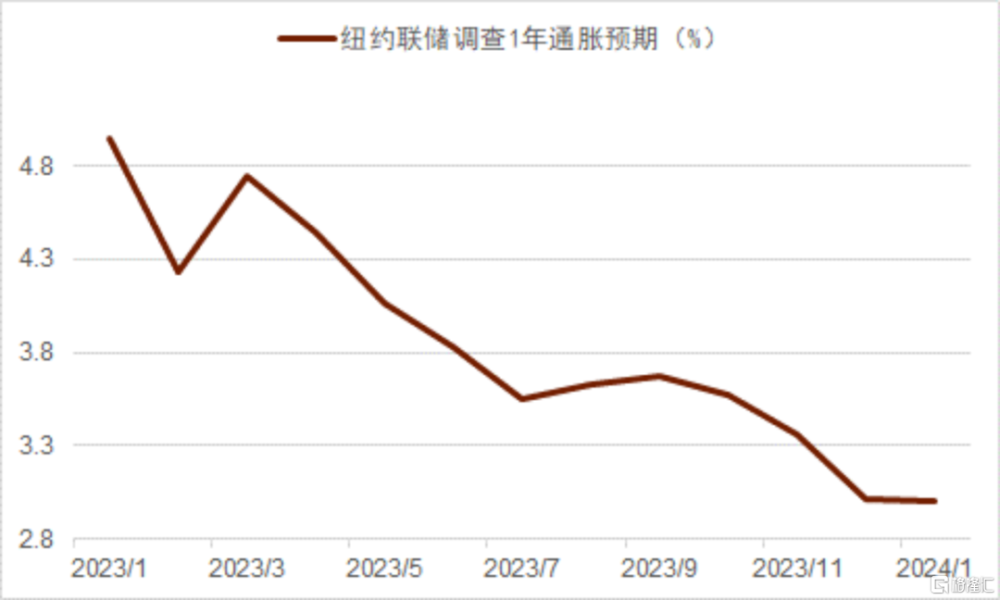

其後耐人尋味的是在CPI數據發布後,與1月份頻繁打壓不同,美聯儲官員並未因超預期的CPI而過分打擊市場的降息預期,美國芝加哥聯儲主席Goolsbee在北京時間周三晚間表示[8]:“美國通脹可能會略微上揚,但仍然處於朝着2%回落的正軌之上。我不支持FOMC等到通脹降低至2%了才开始降息。美聯儲通脹目標建立在PCE數據的基礎之上,而不是以CPI數據爲依據”。其他官員也未釋放出更多鷹派信號,僅僅再次強調了美聯儲75個基點的預期,如亞特蘭大聯儲主席博斯蒂克[9]:“對1月通脹數據略感喫驚,但這無礙大局。仍預計美聯儲年內將降息兩次,如果通脹數據表現積極,可能支持降息三次”;舊金山聯儲主席戴利[10]:“今年降息三次這一中位預期是合理的,最新經濟數據仍在正常的波動範圍內”。結合紐約聯儲調查的較前值略微回落的1年通脹預期(圖表14),我們認爲美聯儲可能不會過度重視一個月的通脹數據,並仍傾向於在“去通脹化”進展良好的情況下盡早降息,最早或於今年5、6月。故在降息預期仍距離美聯儲預期的75個基點仍有一定距離的背景下,從政策因素角度來看歐元雖短期內或仍將如我們預期的繼續保持弱勢,但下跌空間可能有限。

圖表14:紐約聯儲1年通脹預期略微回落

資料來源:彭博資訊,中金公司研究部

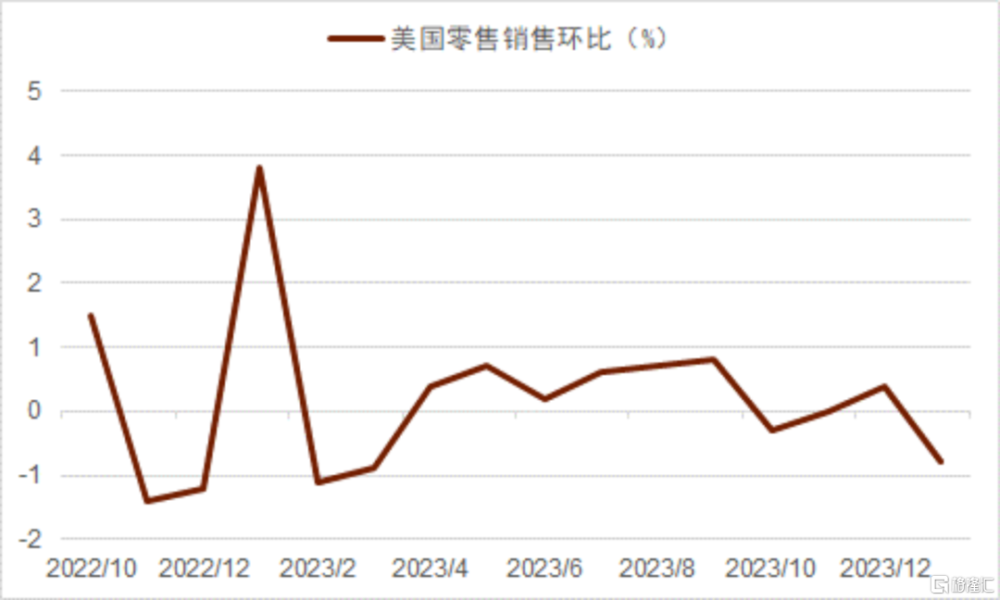

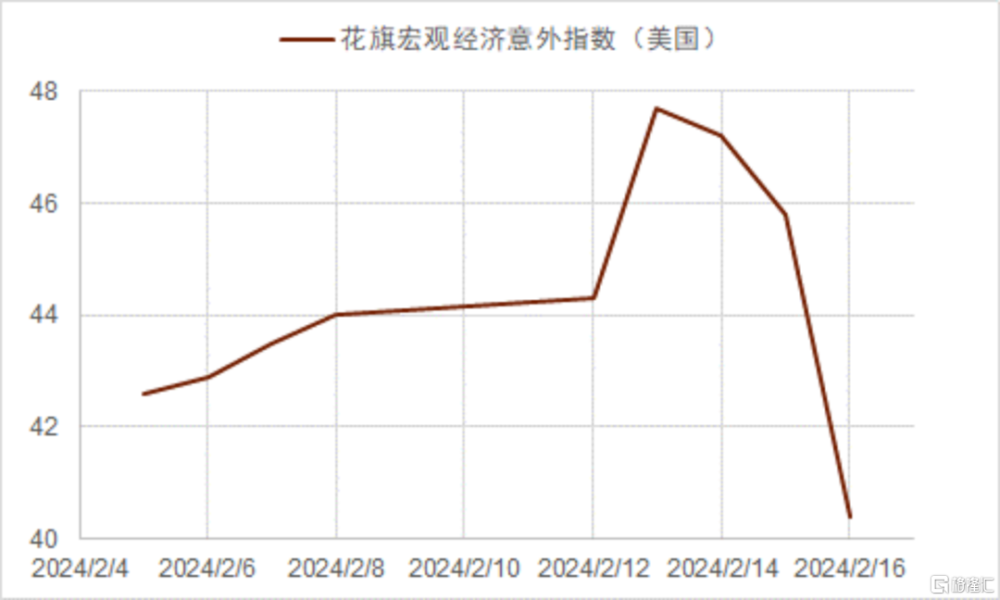

美國零售銷售數據偏弱與通脹數據背離,引發市場波動 在偏強的通脹數據之外,因天氣、季節性等因素影響,稍早一些公布的美國零售銷售數據與本月物價指數所指示的經濟方向相背離(圖表15),1月環比錄得-0.8%,大幅不及預期的-0.2%,前值也被下修至0.4%,帶動歐元從周內的低點反彈,抹去了全周的跌幅。正如美國裏士滿聯儲主席巴爾金所說,“1月份經濟數據混亂,不是很好”[11],花旗宏觀經濟意外指數也體現出了本周經濟數據的波動(圖表16),進而帶動了歐元在周內的波動。上周含有較大噪音的經濟數據不一定能真實地反應出經濟的發展態勢,向前看,消費增長是否正在延續降溫趨勢仍有待觀察。

圖表15:美國零售銷售環比超預期回落

資料來源:彭博資訊,中金公司研究部

圖表16:美國花旗宏觀經濟意外指數顯示周內經濟數據波動

資料來源:彭博資訊,中金公司研究部

關注歐美PMI數據,歐元進一步下跌空間或有限 本周歐美經濟數據均不多,主要關注北京時間周四的德、法、歐元區以及美國的PMI初值數據。在歐元區通脹將在後續2、3個月內快速回落的基准情形下,若歐元區PMI未能如上月一般持穩或強勢反彈,則歐元可能有進一步向下測試1.07的風險。考慮到美聯儲始終預測“軟着陸”的情景,上周官員的言論也給夏季前降息的可能性提供了一些支持,市場降息預期也愈發接近美聯儲的預期,我們認爲歐元仍將保持弱勢,但下跌空間或有限。

美元兌日元

預測區間(148-152)

► 上周(2/12-2/16):日本央行官員講話偏鴿+美國經濟數據強勁=日元成爲最弱亞洲貨幣

► 本周(2/19-2/23):本周經濟事件較少,關注套息交易帶來的日元貶值壓力

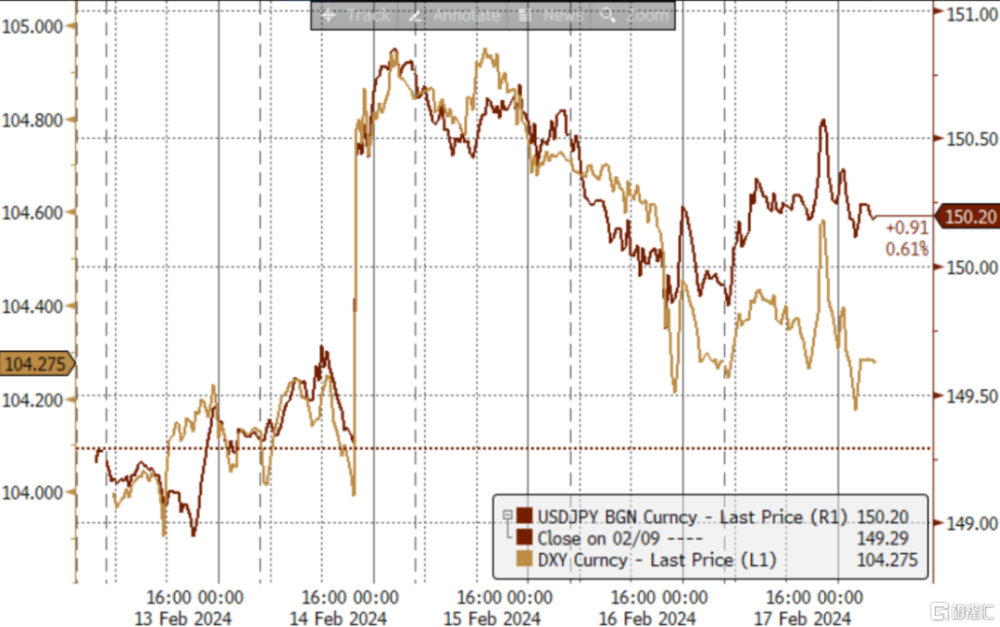

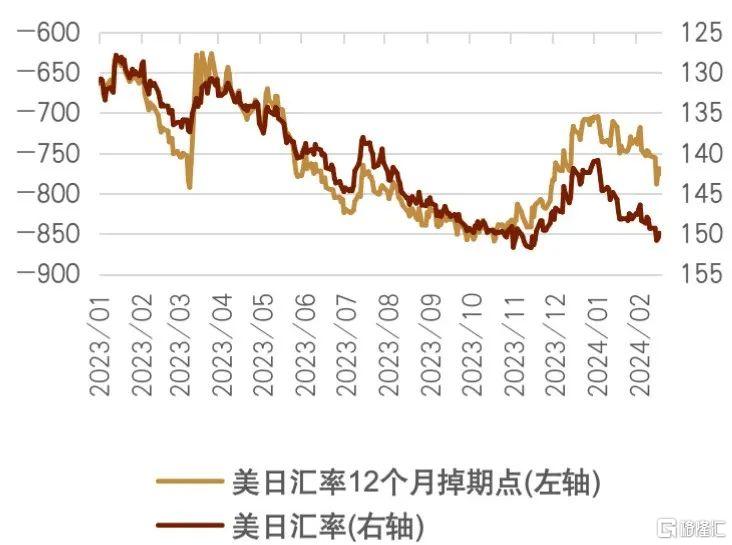

偏強美元、最弱日元 上周,超預期的美國1月CPI數據成爲推動美元走強的最主要因素。在此背景下,美日匯率也一度從149.29附近上升至150.88附近,並在周五收盤時接近150.20,再度成爲最弱亞洲貨幣,同時在G10貨幣中表現排名靠後。從美日匯率與美元指數、美債10年利率的相關性來看(圖表17、圖表18),貼合程度較高,表明日元自身的因素或相對有限,更多是貼合美元波動。從掉期點的角度來看(圖表19),在上周美日匯率12個月掉期點有所走擴的背景下,日元出現了明顯貶值。

圖表17:上周美日匯率同美元指數的走勢

資料來源:彭博資訊,中金公司研究部

圖表18:上周美日匯率同美債10年利率的走勢

資料來源:彭博資訊,中金公司研究部

圖表19:美日匯率與掉期點的長期走勢

資料來源:彭博資訊,中金公司研究部、

日本央行正副行長發言偏鴿 上周四,日本央行行長植田和男在國會的講話中表示[12],“一旦工資-通脹的正循環啓動、並且开始實現我們的物價目標,我們將考慮是否繼續維持大規模刺激措施,包括負利率。”他還重申,即使日本央行結束負利率政策後,貨幣條件仍可能保持寬松。偏鴿的語氣令美日匯率在植田講話後小幅攀升。此外,日本央行副行長內田真一此前在奈良縣金融經濟會議上發表講話稱[13],“即使日央行結束負利率政策,也很難想象一條持續加息的路徑。”近期央行官員的發言表明,即使結束負利率,或也不會立刻开啓加息。目前OIS市場預計日央行將在6月加息10個基點以退出負利率,我們認爲,10個基點的調整幅度較小,對日元的支撐作用或相對有限。

日本四季度GDP邊際偏弱 上周四日本公布2023年10-12月GDP數據,實際GDP季調後環比下降-0.4%,爲連續第二個季度環比爲負。但值得注意的是,2023年四個季度日本的實際GDP同比分別爲2.6%、2.3%、1.7%、1.0%,全年實際GDP同比增長1.9%,反映物價上漲的GDP名義增長率爲5.7%[14]。因此,我們認爲此前較高的增速帶來的高基數效應是日本近兩個季度GDP環比陷入技術型衰退的主要原因,盡管GDP邊際增速有所放緩,但總體看依然保持增長。

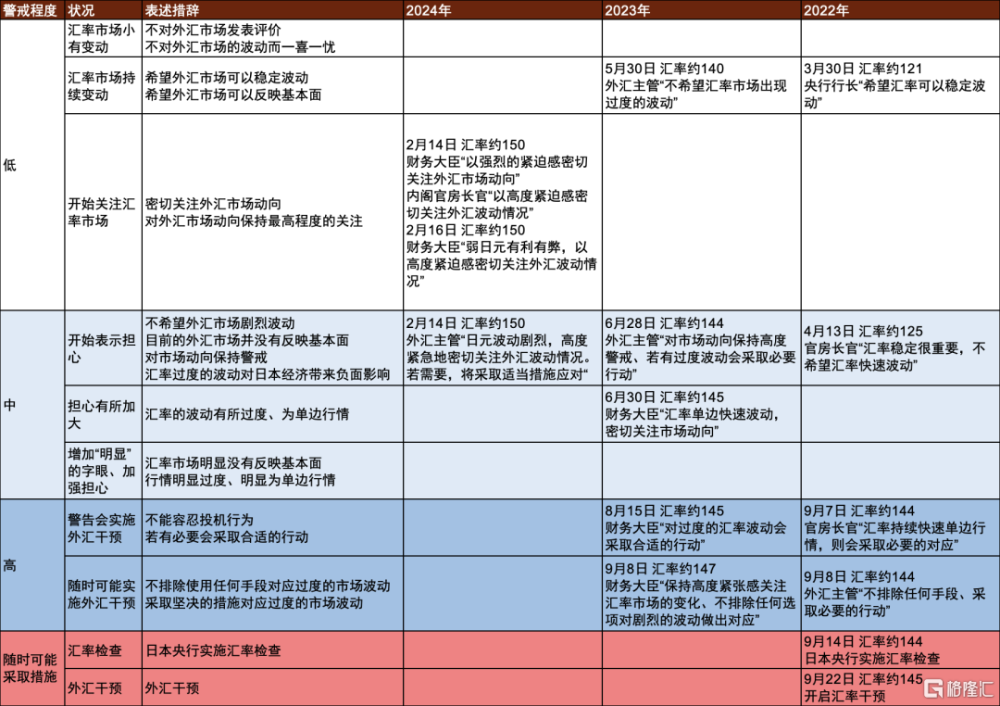

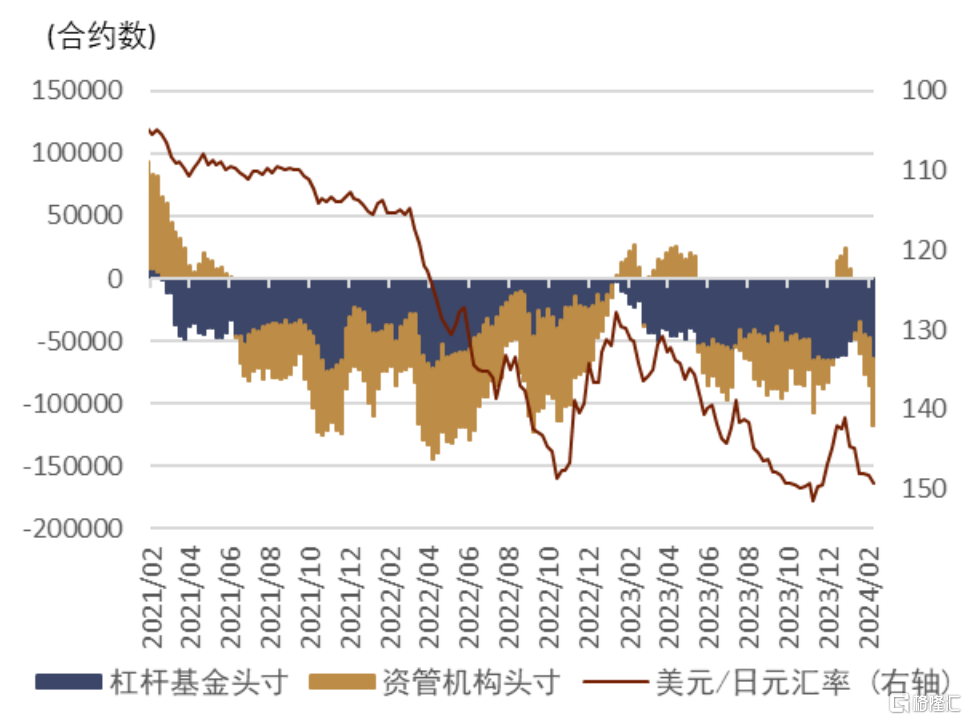

日本當局連續發出“口頭幹預” 上周二晚間受美國CPI影響,美日匯率突破150關口之後,日本外匯當局連續做出“中低程度”的口頭幹預(圖表20)。上周三上午,日本首席外匯事務官神田真人表示[15],“最近的日元波動劇烈,高度緊急地密切關注外匯波動情況。如有需要,將採取適當措施應對外匯情況。”同日上午,日本財務大臣鈴木俊一向記者表示[16],“以強烈的緊迫感密切關注外匯市場動向。”同日下午,日本內閣官房長林芳正也表示[17],“以高度緊迫感密切關注外匯波動情況。”連續的口頭幹預令美日匯率走低了約20點,對遏制日元貶值以及警惕市場起到了一定作用。但通過與以往日本當局的口頭幹預措辭進行對比(圖表20),我們認爲距離實施匯率檢查以及外匯幹預還有一定距離。日元頭寸方面(圖表21),我們發現最近數周日元的淨空頭开始重新堆積、目前處於偏多的狀態,但與近兩年的高點相比仍有一定距離。因此,我們認爲仍存在空頭進一步小幅度堆加的空間,日元仍面臨一定的貶值壓力。

圖表20:日本外匯幹預的措辭能級圖

資料來源:日本經濟新聞,中金公司研究部

圖表21:日元淨空頭重新开始堆積

資料來源:彭博資訊,中金公司研究部

本周經濟事件較少,關注套息交易帶來的日元貶值壓力 本周日本和美國方面的經濟數據與事件都相對有限,兩國的PMI數據值得關注,同時考慮到日央行官員偏鴿的表態以及美國暫未出現更進一步明確的降息指引,本周市場或仍以套息交易爲主導,日元仍面臨貶值壓力。我們認爲本周美日匯率的區間或在148-152。

注:本文摘自中金公司2024年2月18日已經發布的《超預期的通脹支撐美元》;李劉陽(分析員) SAC 執業證書編號: S0080523110005 SFC CE Ref: BSB843、丁瑞(分析員) SAC 執證證書編號:S0080523120007 SFC CE Ref:BRO301、王冠(分析員) SAC 執業證書編號:S0080523100003

標題:超預期的通脹支撐美元

地址:https://www.iknowplus.com/post/81743.html