中金:假期消費景氣,但內生修復或待提振

2024年春節假期的延長、近4年春節受疫情壓抑的需求釋放,都對今年春節假期消費形成支撐。假期期間,居民出行和旅遊消費旺盛,跨省遊、出入境遊增長較大。從商務部、央行等披露數據來看,春節假期商品和服務消費較去年同期增長可觀。但值得關注的是,近一年來,消費數據呈現出假期消費景氣而總體消費平淡的分化特徵,這種分化可能與疫後消費的非對稱恢復有關,同時也反映了有效需求不足背景下,居民消費可能會選擇在假期窗口集中釋放。未來消費能否持續改善,仍取決於經濟內生動能的恢復,需關注穩增長政策的出台和落地情況。

正文

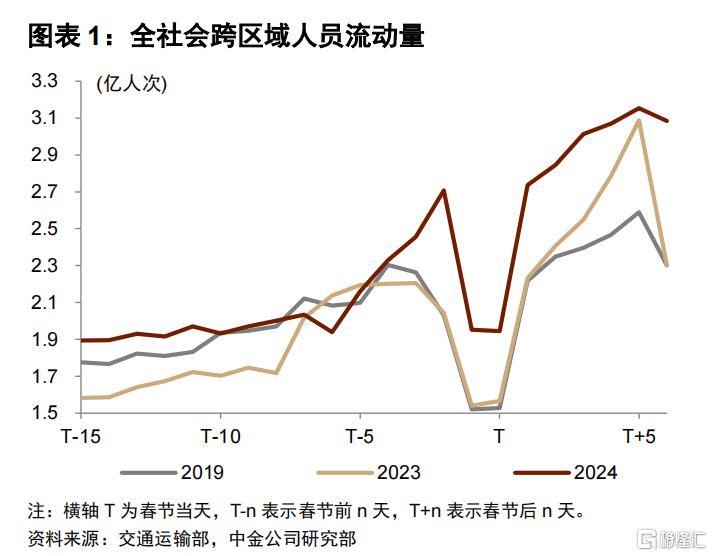

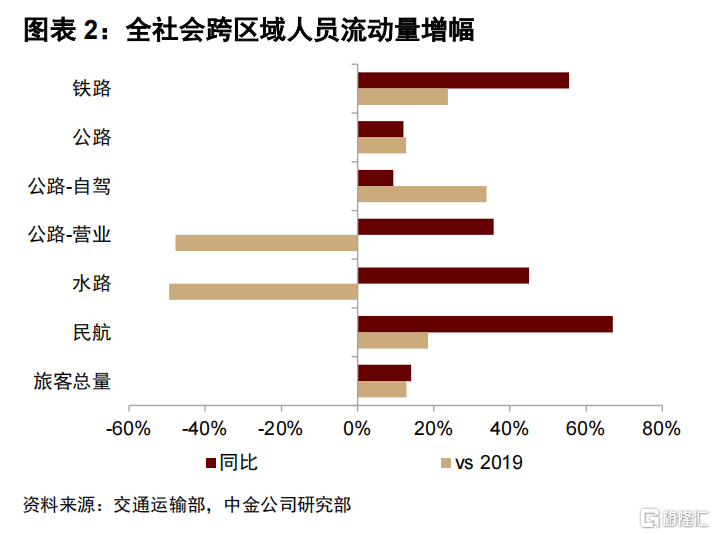

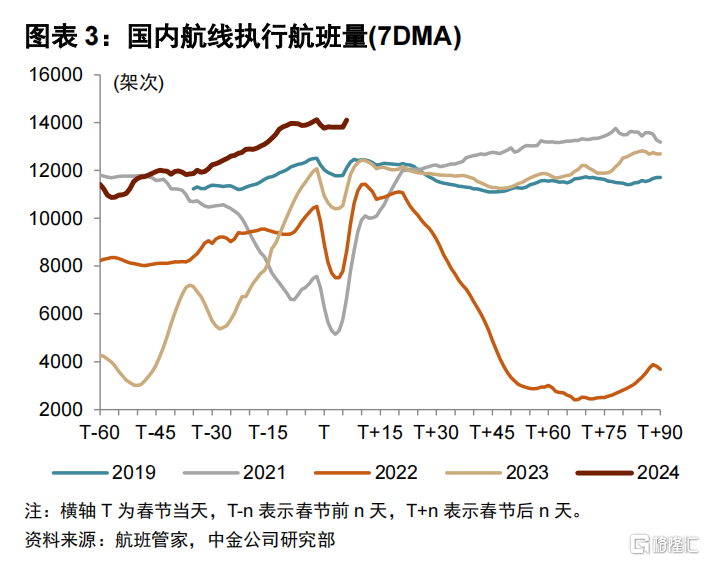

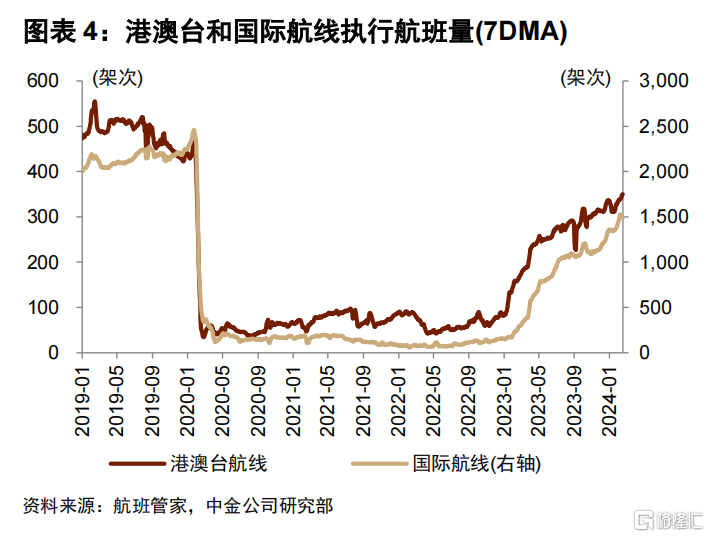

作爲2020年以來第一個不受新冠疫情影響的春節,2024年春節假期居民出行和旅遊消費比較旺盛。根據交通運輸部數據,截至2月16日(正月初七,春運第22天),2024年春運全社會跨區域人員流動量約51億人次,同比增長14.1%,比2019年同期增長12.9%。尤其是春節假期前後人員流動規模大幅增長,2月8-16日(臘月廿九至正月初七),全社會跨區域人員流動量同比增長19.5%、比2019年同期增長26.4%,居民出行熱情高漲。航班管家的數據也顯示,春節假期港澳台航班、國際航班數量都創下疫情後的新高,周航班量分別恢復至2019年同期的64%和70%。

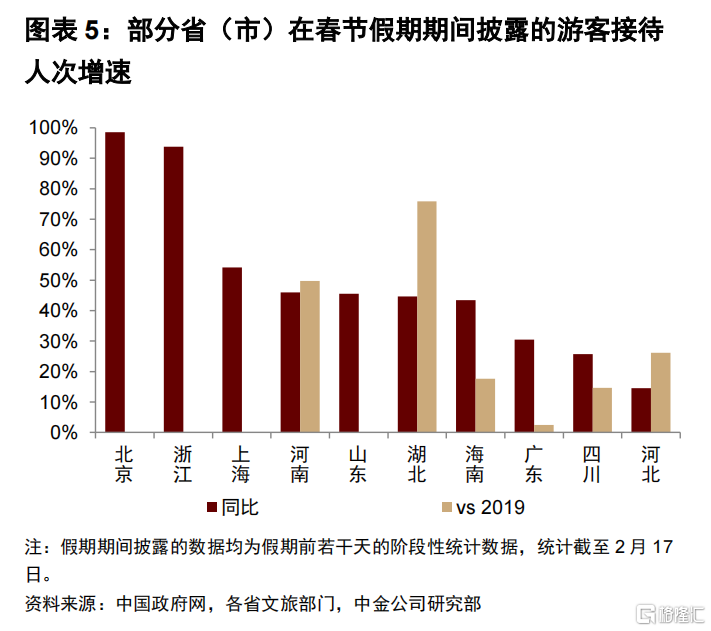

居民出行半徑增加,跨省遊、出入境遊增長較大。根據我們的不完全統計,截至2月17日披露過假期旅遊數據的省份旅客接待人次均較2019年增長,增幅的中位數爲22%左右;同比均實現了兩位數增長,增幅的中位數爲45%。攜程發布的《2024龍年春節旅行報告》顯示,春節假期國內遊、出境遊、入境遊訂單量同比均大幅增長,並超2019年同期水平。其中,跨省遊訂單佔比57%,比去年春節假期高一倍;入境遊訂單量較2019年增長48%,境外千元以上訂單量達到2019年的2.7倍。支付寶出境遊數據顯示,春節期間支付寶用戶的境外消費筆數已是2019年同期水平的107%,其中消費金額同比2023年增長140%。

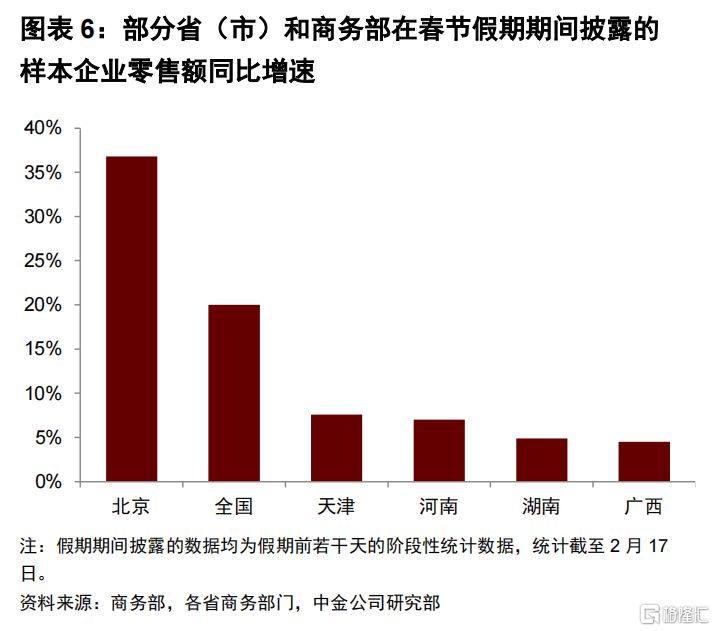

從目前已披露的數據來看,居民商品和服務消費較去年同期均有較爲可觀的增長。商務部大數據監測顯示,除夕(2月9日)我國部分重點大型連鎖超市即時零售銷售額同比增長約20%,全國示範步行街客流量、營業額同比分別增長26.9%和21.7%。中國人民銀行數據顯示,春節除夕至初五,網聯清算公司和中國銀聯處理的全行業網絡支付交易持續增長,共計處理交易153.8億筆,金額7.74萬億元,同比分別增長15.8%和10.1%。其中,餐飲、住宿、旅遊、零售、影視娛樂等消費場景尤其受到青睞,同比增長均超過20%。部分省份假期期間也公布了樣本企業的消費品零售情況,根據我們的不完全統計,這些省份公布的同比增速中位數大約在7%左右。

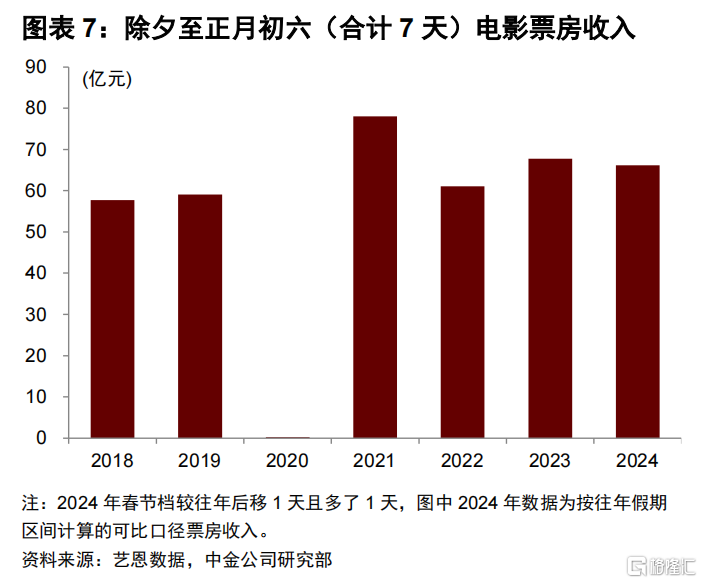

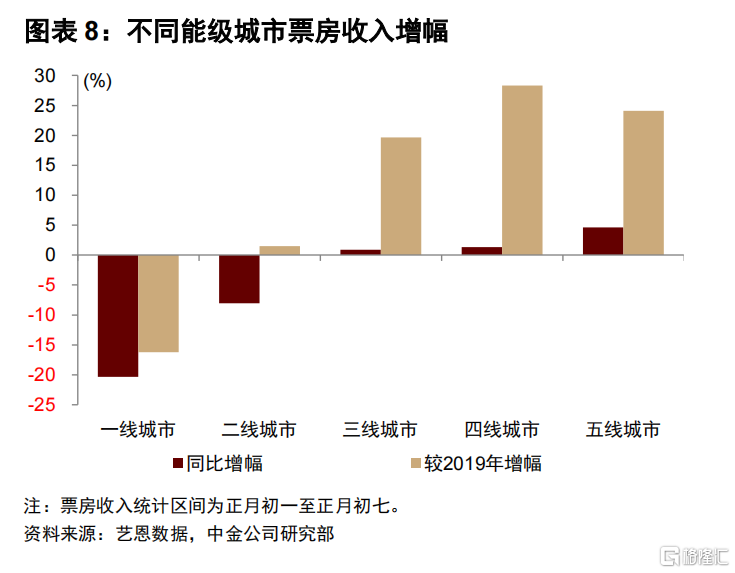

電影票房數據顯示,假期延長和返鄉增加,可能對總量消費、返鄉消費形成支撐。2024年春節檔電影票房收入已超過80億元,從可比日期口徑來看是低於2021和2023年同期的。不過得益於更長的假期天數,今年春節檔總票房收入超過2021年,創下春節檔票房收入的歷史新高。今年更長的假期,可能對其他消費也會形成類似的總量支撐效果。根據藝恩數據,2月10-16日(正月初一至初七),一线、二三线、四五线城市的票房收入較2019年同期分別增長-11.7%、11.8%和30.5%,顯示出在返鄉人流支撐下,低能級城市消費可能受到更強提振。

值得關注的是,近一年來,消費數據呈現出假期消費景氣而總體消費平淡的分化特徵。今年長達8天的春節假期,以及去年春節受疫情擾動而抑制的返鄉或出遊需求在今年的釋放,都對今年假期的總消費形成一定支撐。實際上,類似的假期消費景氣在2023年也曾出現,比如2023年五一、端午假期出遊人次均比2019年同期增長了10%以上,2023年三季度的暑期消費景氣更爲明顯,對當時的消費和經濟都形成了一定支撐。但從總體消費形勢來看,2023年全年的消費和社零總額恢復平緩,較疫情前趨勢仍有一定差距。

這種表現分化可能與疫後消費的非對稱恢復有關,同時也反映了有效需求不足下的消費特點。一方面,此前疫情抑制的消費需求,尤其是旅遊出行等文娛服務的消費需求,在長假期間集中釋放,帶動了假期消費景氣。另一方面,居民可支配收入增長放緩,資產價格波動影響財富效應,二者都加大了居民消費所面臨的財務約束,居民消費“意愿”尚可而消費“能力”不足,有效消費需求通常在假期窗口集中釋放,於是呈現出假期消費熱情高而其他時間消費平淡的分化。未來消費能否持續改善,仍需關注穩增長政策的出台和落地情況,通過貨幣寬松配合財政擴張拉動需求,有助於促進經濟的可持續復蘇。

注:本文來自中金公司2024年2月18日已經發布的《假期消費景氣,但內生修復或待提振》,報告分析師:段玉柱 SAC 執業證書編號:S0080521080004,張文朗 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:假期消費景氣,但內生修復或待提振

地址:https://www.iknowplus.com/post/81742.html