方正證券:春節期間美聯儲降息預期大幅延後

核心觀點

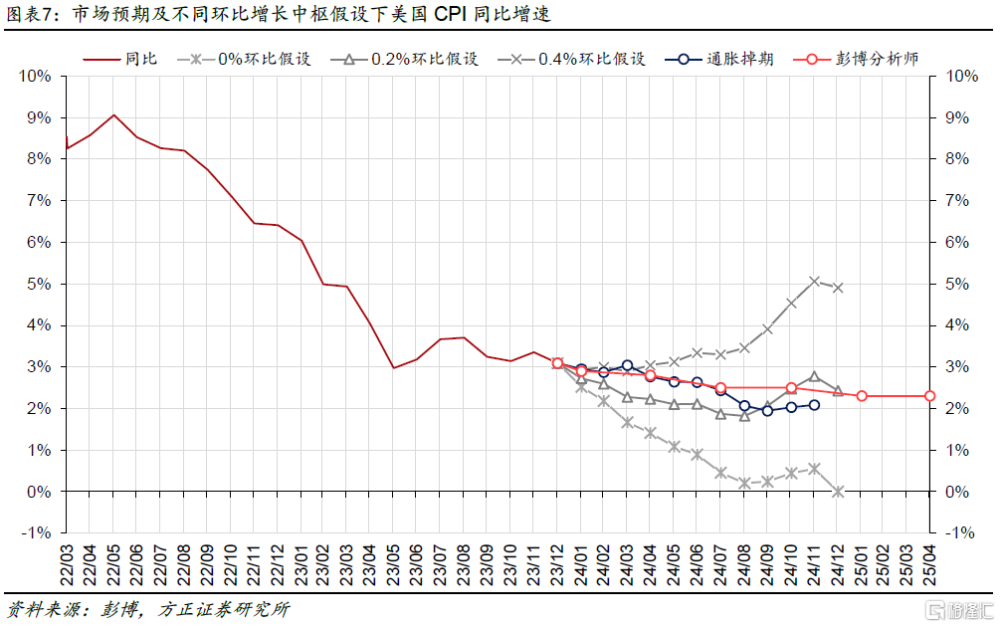

核心觀點:春節期間超預期的通脹數據大幅延後美聯儲降息預期至6月。雖然全年降息預期仍有3.5次,但是短期調整已較爲充分,美債、黃金等資產短期處於較低水平。本周回顧:春節期間,美國公布的經濟數據受年度調整、極寒天氣影響波動較大,增長數據(零售銷售、新屋开工)大幅遜於預期,通脹數據大超預期(CPI、PPI),但市場選擇交易後者,美聯儲降息預期由5月延後至6月,全年降息次數由4.5修正爲3.5次,10年美債利率一度衝高4.33%。下周展望:關注 1月美聯儲FOMC會議紀要對降息節奏的更多細節討論、2月SPG美國制造業PMI、1月成屋銷售。我們預計:24H1通脹延續下行→樂觀降息預期重燃,但24H2通脹/通脹預期或易上難下,樂觀降息預期或再度修正。

觀點更新:預計Q2降息1次,全年降息2-3次。當前資產價格調整已較爲充分,到年中市場對降息預期或重新恢復樂觀。1月通脹超預期或更多受季調因子更新、權重調整、極寒天氣等擾動, 24H1通脹仍大概率將在居住通脹帶領下回落至2%附近,促成美聯儲Q2的1次降息,屆時降息預期或卷土重來。但隨着首次降息落地,已在底部的庫存與地產周期或加速修復,爲核心商品與居住通脹帶來更大上行壓力,同時特朗普或在競選中重啓加徵關稅、驅逐移民的競選策略,強化核心商品與工資通脹的上行預期,美聯儲下半年降息或更加謹慎,預計全年降息2-3次/50-75bps。交易節奏上,短期市場對首次降息的調整已較爲充分,24H1通脹或仍將處於下行趨勢,降息預期有望再度回到12月FOMC後的樂觀區間中。但鑑於下半年因降息落地和特朗普競選策略可能引發的通脹/通脹預期上行,當前對全年仍高達3.5次的降息預期或在24H2再度回調。

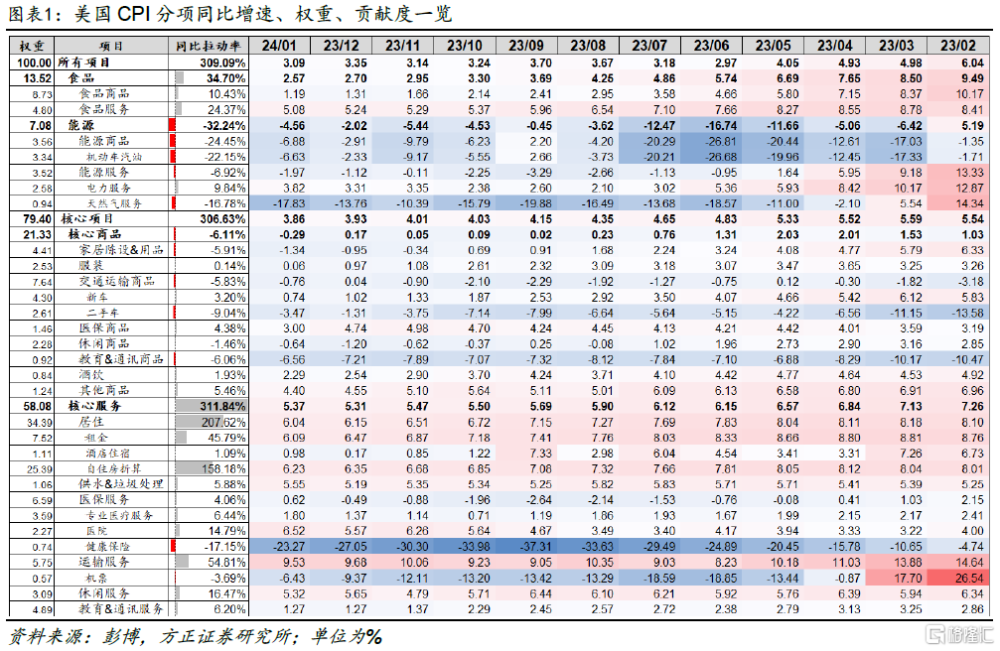

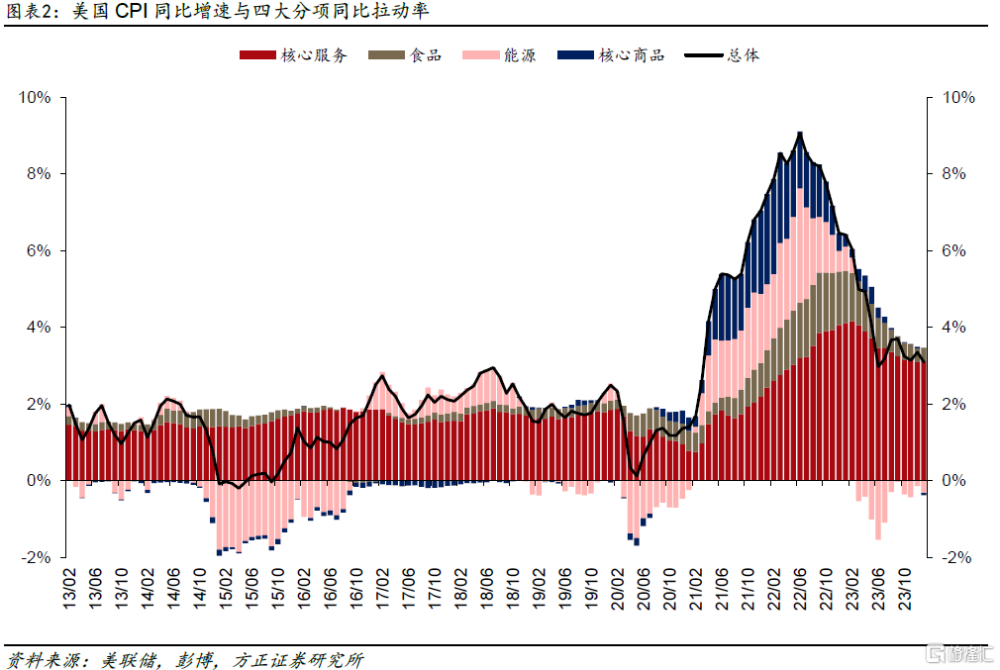

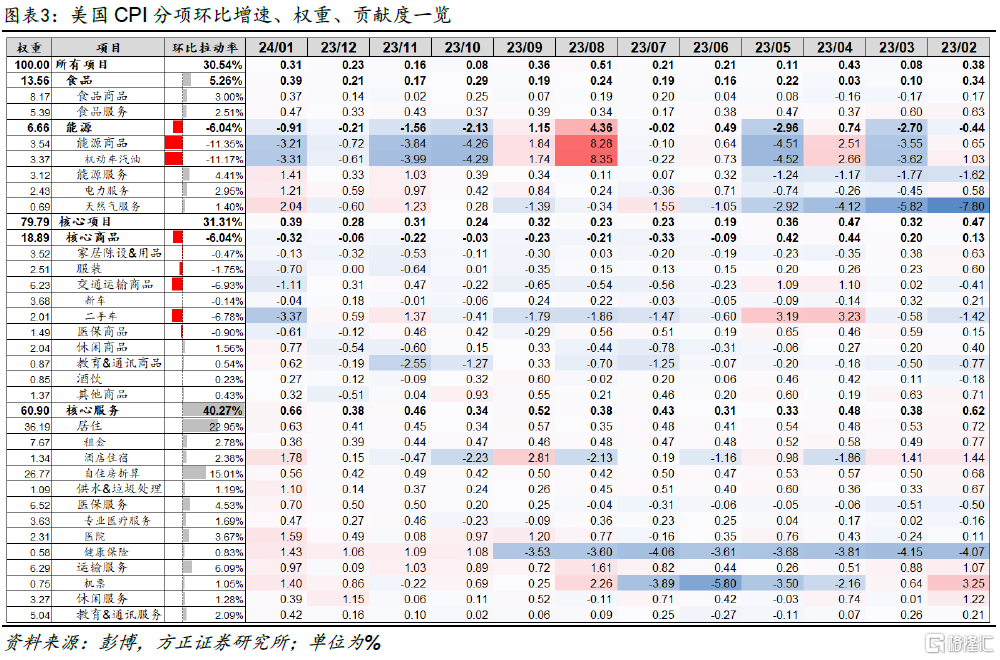

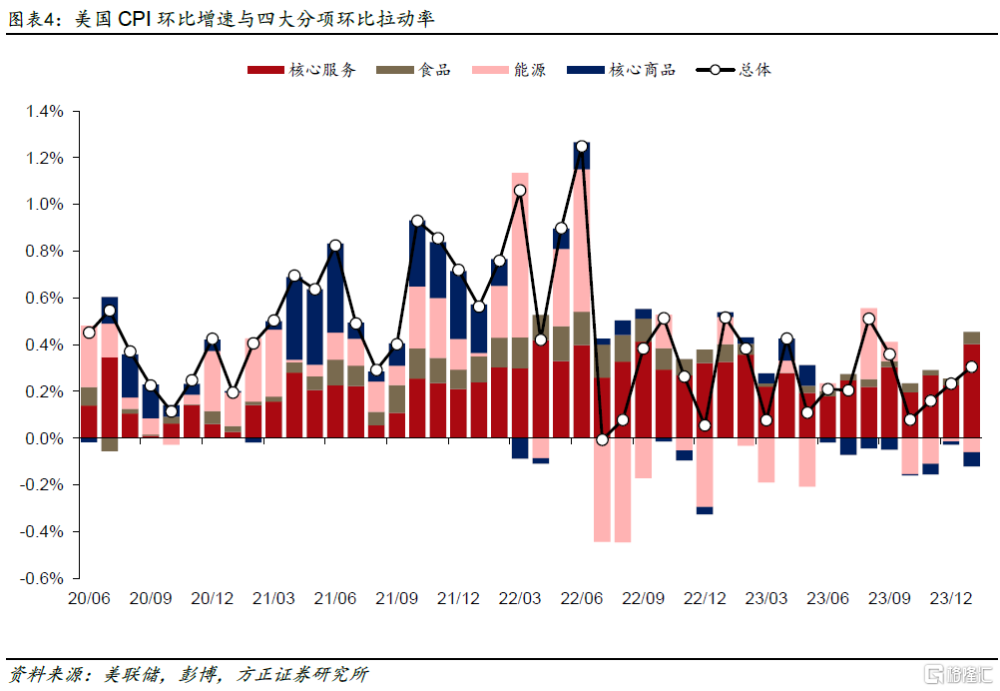

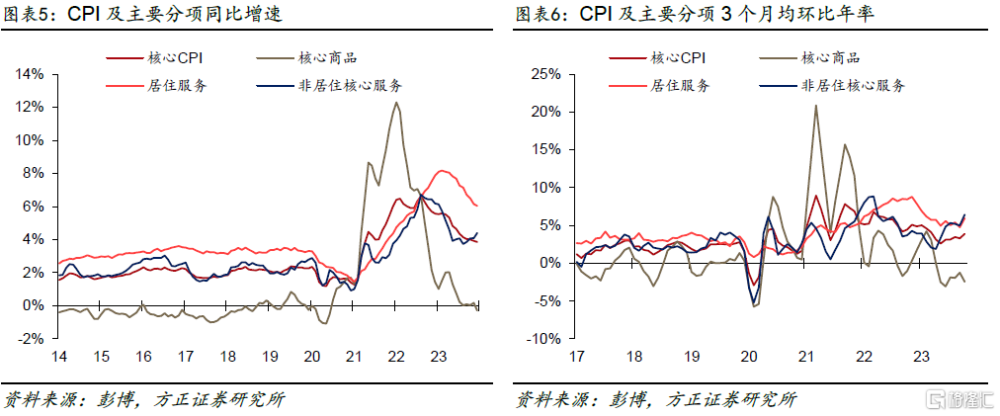

1月美國通脹數據:通脹黏性猶在,降息預期繼續延後。①1月CPI:美國CPI同比+3.09%,預期+2.9%,前值+3.35%;核心CPI同比+3.86%,預期+3.7%,前值+3.93%。CPI環比+0.31%,預期+0.2%,前值由+0.3%下修至+0.23%;核心CPI環比+0.39%,預期+0.3%,前值+0.28%。技術層面上新的權重指數與季調因子或爲市場預期與實際數值之間偏差的主要擾動因素;②1月PPI:美國PPI環比+0.3%,核心PPI環比+0.5%,兩者預期和前值均爲+0.1%,-0.1%;PPI同比+0.9%,預期+0.6%,前值+0.9%;核心PPI同比+2.0%,預期+1.6%,前值+1.7%;③1月消費者通脹預期:美國密歇根大學消費者一年期通脹率預期3%,調查預期2.9%,前值2.9%;紐約聯儲消費者三年期通脹率預期則降至2.35%,創2013年以來的新低。

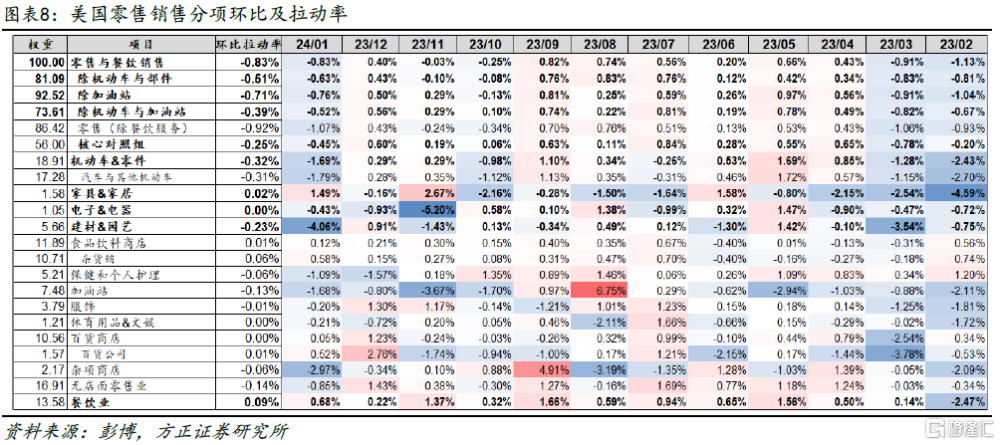

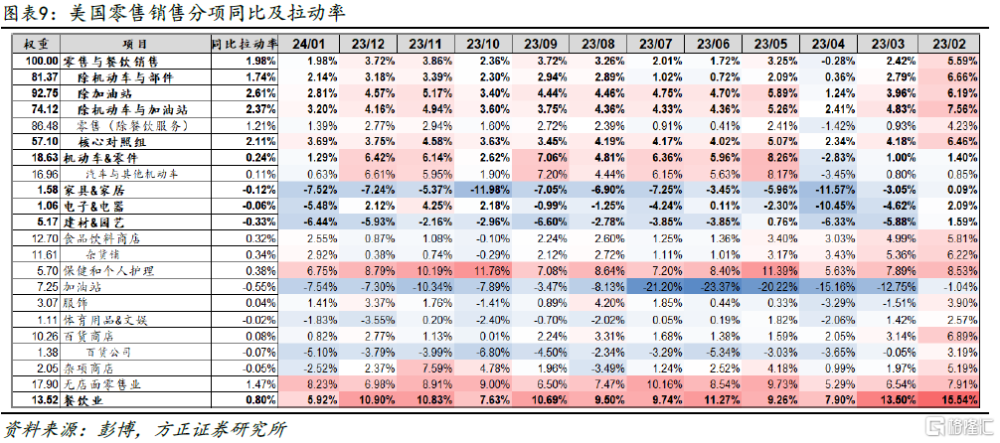

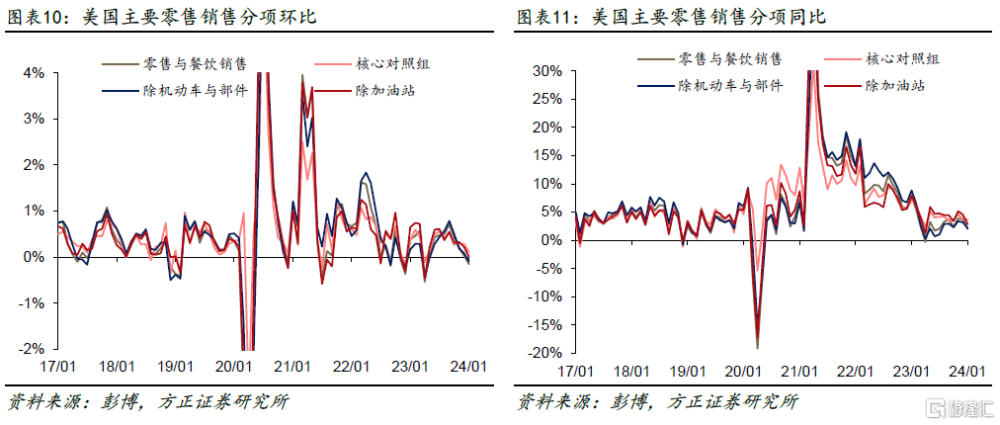

1月美國增長數據:極寒天氣擾動,零售與新屋开工遜於預期。①1月零售銷售:美國零售環比-0.8%,預期-0.2%,前值+0.6%;除機動車外的零售環比-0.6%,預期+0.2%,前值+0.4%;核心對照組(除食品服務、天然氣、建材及機動車經銷商)環比-0.4%,預期+0.2%,前值+0.8%。結構上,建材&園藝(環比-4.06%,前值+0.91%)、雜項商店(環比-2.97%,前值-0.34%)、機動車&零件(-1.69%,前值+0.29%)及加油站(環比-1.68%,前值-0.8%)等分項回落明顯;②1月新屋开工:美國新屋开工總數 1331千戶,環比-14.8%,降至5個月來最低水平,預期1460千戶;③1月消費者信心:美國密歇根大學消費者信心指數初值79.6,預期80,前值79。

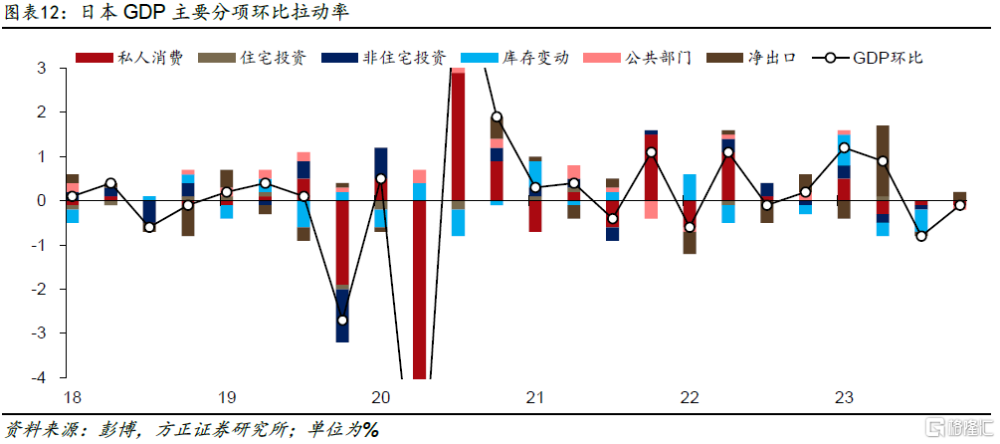

23Q4日本GDP:大幅不及預期,日央行或推遲結束負利率政策。23Q4日本GDP季環比年率-0.4%,預期+1.1%,前值-3.3%,GDP數據連續兩個季度處於收縮狀態 ;GDP同比+1%,前值+1.7%,2023年名義GDP絕對值初步統計爲42,106億美元,低於德國44,561億美元,由世界第三下滑至世界第四。從分項看,雖然淨出口分項貢獻+0.2%環比增長, 但私人消費(環比-0.2%,預期0%)與企業支出(環比-0.1%,預期+0.2%)季環比分項均不及預期,內需走弱是Q4日本GDP負增長的主要因素。面對潛在的經濟衰退風險,日本央行或將以更加謹慎的態度面對政策利率,進而推遲結束負利率時代。

風險提示:緊縮政策導致金融系統風險再度發酵;美聯儲過早开啓降息周期引發二次通脹風險;一季度經濟數據的超預期風險。

注:本文來自方正證券發布的《春節期間美聯儲降息預期大幅延後——#海外周報20240217》,報告分析師:蘆哲 S1220523120001,張佳煒 S0120523070005

標題:方正證券:春節期間美聯儲降息預期大幅延後

地址:https://www.iknowplus.com/post/81570.html