信貸开門紅爲何超預期?

事件

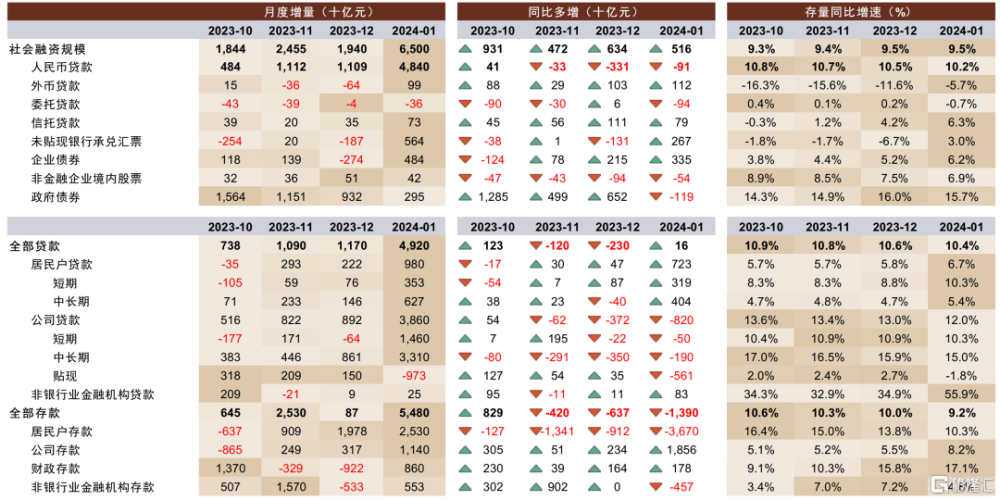

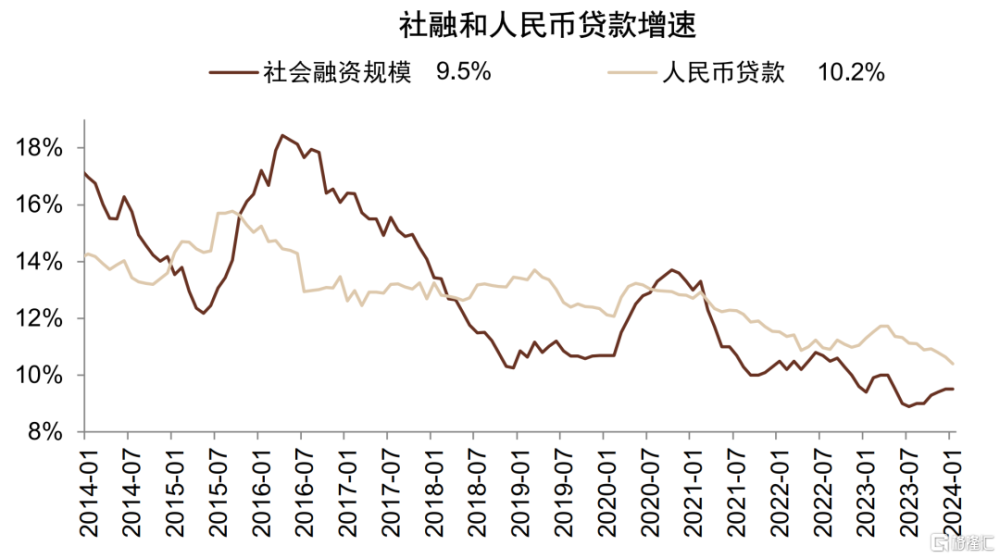

人民銀行發布1月金融數據:新增貸款4.9萬億元,與去年同期基本持平,高於Wind一致預期的4.7萬億元,貸款余額增速10.4%,較上月繼續下降0.2ppt;新增社融6.5萬億元,同比多增5160億元,高於Wind一致預期的5.8萬億元;社融余額增速9.5%,環比上月持平。

評論

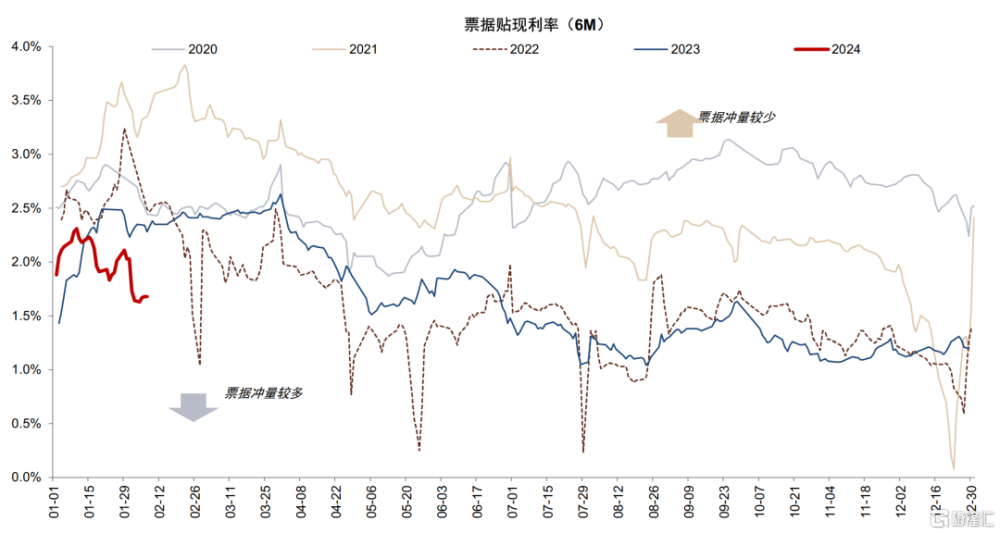

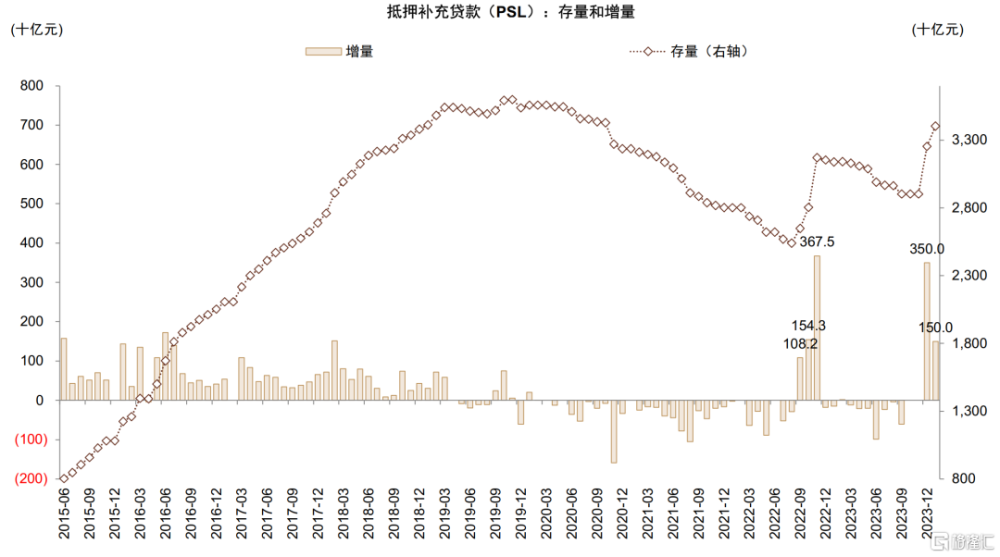

信貸“开門紅”爲何超預期?市場此前對1月信貸預期不高,主要由於2023年11月金融座談會[1]提到“統籌考慮今年後兩個月和明年开年的信貸投放”,在該導向下,部分項目儲備可能在去年年底提前釋放;去年1月新增貸款4.9萬億元,同比多增9200億元,基數較高。1月信貸實際投放好於預期,主要由於:1)去年同期疫情後初期疊加春節效應導致低基數,居民貸款去年同比少增5858億元,今年同比多增7229億元,是超預期的主要貢獻來源,其中居民短期/中長期貸款分別同比多增3187/4041億元,在住房銷售低於去年同期的情況下可能主要由消費和經營貸貢獻;2)對公貸款方面,去年高基數下今年同比少增8200億元,但剔除票據同比僅少增2400億元,放緩幅度低於預期,體現出銀行項目儲備較好,以及降息預期下“早投放、早收益”的動力仍在。1月新增5000億元抵押補充貸款[2](PSL)後部分城市城中村首批貸款落地,截至1月底第一批房地產項目“白名單”中83個項目發放貸款共179億元,截至2月初1萬億元國債項目全部下達,對1月對公貸款也有一定貢獻。1月票據貼現淨減少9730億元(同比多減5606億元),體現出貸款投放較好、減少票據貼現騰挪信貸額度。

社融增長同樣超預期。12月新增社融6.5萬億元,同比多增5160億元,同樣超預期。社融超預期主要來自:1)企業債券同比多增3349億元,主要由於去年同期利率波動和春節效應導致低基數;2)表外票據同比多增2672億元,主要由於表內票據貼現減少。另外,政府債券同比少增1193億元,主要由於去年四季度國債和特殊再融資債資金撥付後地方收支壓力緩解,地方債供給減少。

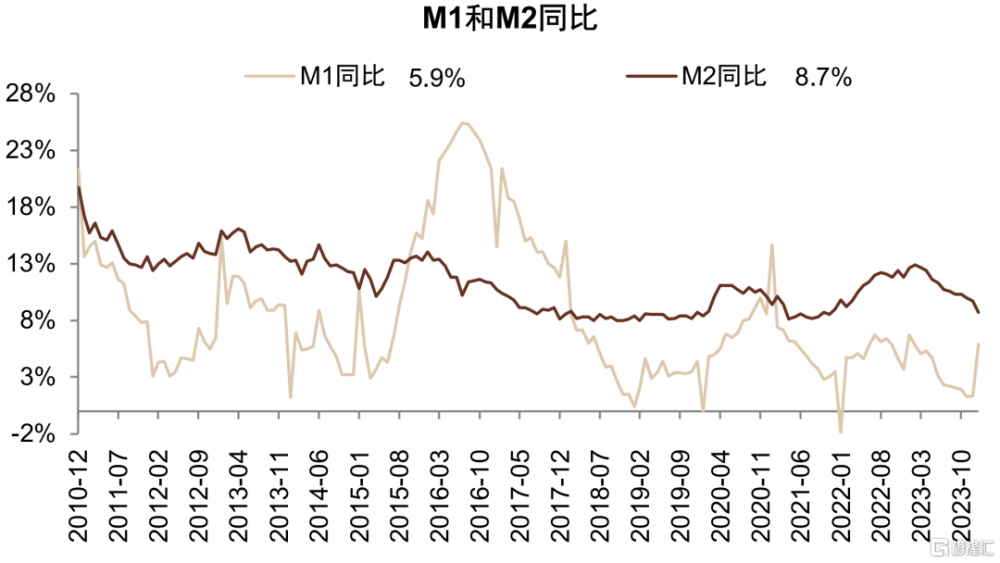

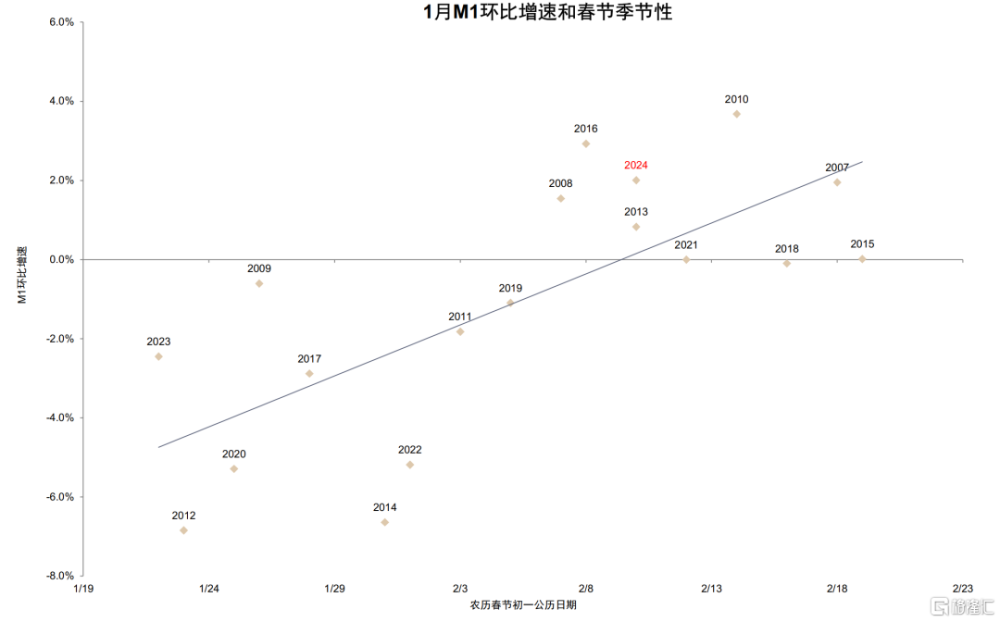

春節因素下M1增速回升。1月M1增速5.9%,環比上升4.6個百分點;1月M1環比增速2.0%,相比去年同期的-2.5%上升4.5個百分點。我們認爲1月M1增速的回升主要與春節錯期因素有關,經濟活動恢復情況仍有待通過3月數據進一步觀察;1月M2增速8.7%,環比下降1.0ppt,主要由於居民存款同比少增3.7萬億元導致。我們認爲居民存款主要由於理財規模降幅小於去年(我們估算今年1月環比下降約1400億元,而去年同期下降1.2萬億元),以及春節錯期原因提高1月居民消費。

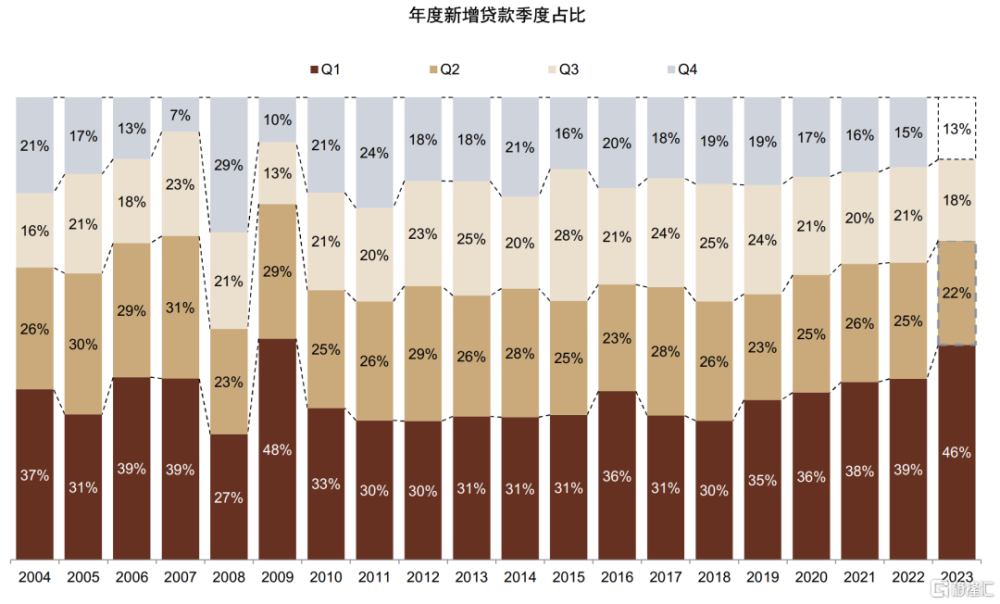

後續信貸投放如何展望?綜合來看,1月信貸和社融开門紅好於預期,除春節錯期因素外,也體現出銀行年初項目儲備較好,以及早投放、早受益的動力較強。我們預計年初信貸主要投向基建、制造業、綠色、普惠、三大工程等政策支持領域,以及同業價格競爭較爲激烈的個人消費和經營貸等領域,信貸需求的實質性恢復仍需觀察更多信號。考慮到去年2月、3月新增貸款基數較高,我們預計今年2-3月貸款實現同比多增有一定難度。從全年看,我們預計“盤活存量”的背景下,信貸投放更加注重效率而非規模,2024 年新增貸款規模可能略低於 2023 年,貸款增速下降,信貸量價更加平衡。後續重點關注房地產城市融資機制落地效果、三大工程進展、國債項目落地以及更多“穩增長”政策情況。

銀行股觀點更新:回歸基本面。年初銀行股在“高股息”行情下表現較好,但近期波動率上升。業績期臨近,我們建議更加關注銀行基本面情況:存量按揭利率下調、保險“報行合一”和城投化債影響下4Q23和1Q24銀行淨利息收入和手續費收入增速可能承壓,4Q23在其他非息收入低基數影響下營收表現出韌性,但部分銀行信用成本下降空間受限,淨利潤增速有所下滑;1Q24部分全國性銀行在去年其他非息收入高基數影響下營收和利潤增速可能有所下滑,重點關注估值和倉位較低、增長較快或資產質量存在改善預期的中小銀行。

風險

經濟增長恢復不及預期;房地產和地方隱性債務風險。

圖表:1月金融數據一覽

資料來源:人民銀行,Wind,中金公司研究部

圖表:社融/信貸增速環比持平/-0.2ppt

資料來源:人民銀行,Wind,中金公司研究部

圖表:M1/M2同比增速5.9%/8.7%

資料來源:人民銀行,Wind,中金公司研究部

圖表:春節較晚的年份通常1月M1環比增速較高

資料來源:人民銀行,Wind,中金公司研究部

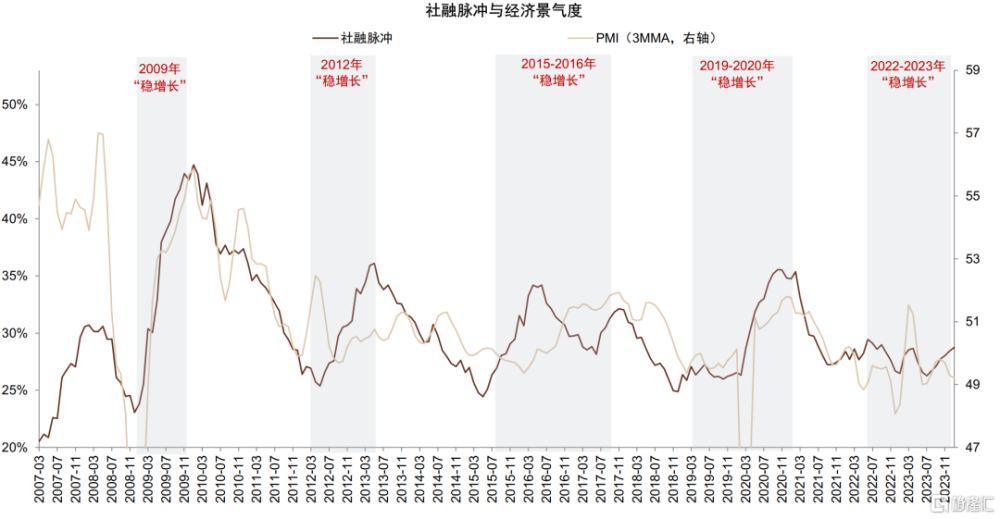

圖表:近期信貸脈衝有所上行

資料來源:Wind,中金公司研究部

圖表:1月票據貼現利率略低於去年同期,可能主要由於供給減少

資料來源:人民銀行,Wind,中金公司研究部

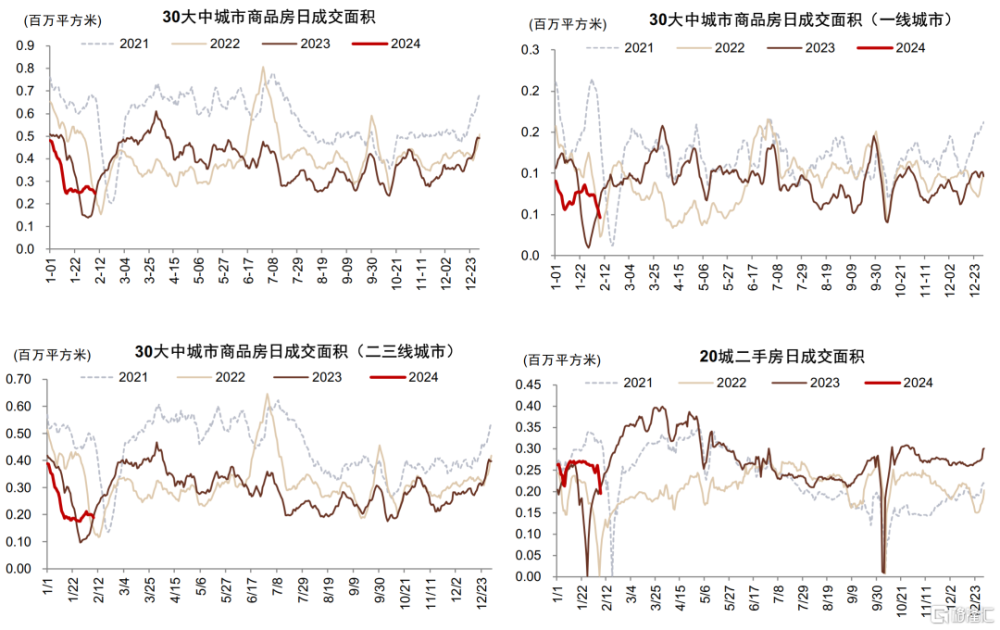

圖表:1月新房銷售低於去年同期,二手房銷售好於去年同期

資料來源: Wind,中金公司研究部

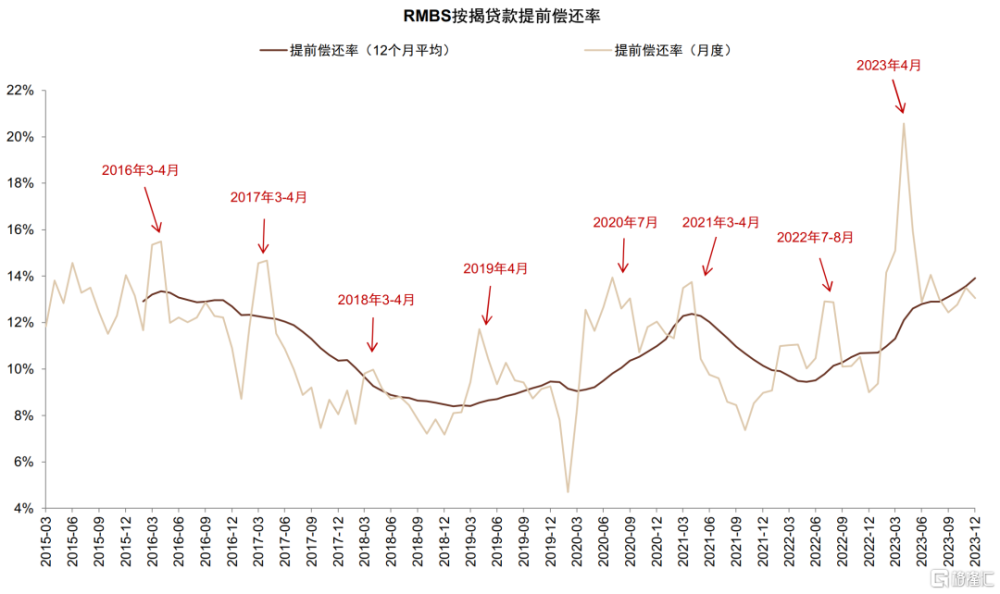

圖表:12月早償率仍位於歷史同期較高水平

資料來源:人民銀行,Wind,中金公司研究部

圖表:2023年12月和2024年1月PSL淨增5000億元

資料來源:人民銀行,Wind,中金公司研究部

圖表:2023年一季度信貸佔比明顯高於往年

資料來源:人民銀行,Wind,中金公司研究部

注:本文摘自2024年2月10日已經發布的《信貸开門紅爲何超預期?》

分析員 林英奇 SAC 執證編號:S0080521090006;SFC CE Ref:BGP853;

分析員 許鴻明 SAC 執證編號:S0080523080007;

分析員 周基明 SAC 執證編號:S0080521090005;SFC CE Ref:BTM336;

分析員 張帥帥 SAC 執證編號:S0080516060001;SFC CE Ref:BHQ055

標題:信貸开門紅爲何超預期?

地址:https://www.iknowplus.com/post/80171.html