Arm市值一天暴漲50%背後

唯一比壟斷和寡頭壟斷中的絕對控制更強大的是來自數量的力量。兩者都是經濟原則和技術原則,並且它們在整個 IT 行業和具體的半導體行業中都強有力地結合在一起。

在當今時代,也許沒有什么比 Arm Holdings 更能體現數量上的實力了,該公司去年秋天上市,但日本企業集團軟銀仍持有該公司 90% 的股份。摩托羅拉 68000 和 IBM/摩托羅拉 PowerPC 有機會佔領所有客戶端和嵌入式用途,並竭盡全力接管數據中心,但來自英特爾和 AMD 的 X86 架構從桌面跳了出來,在數據中心利潤方面擊敗了它們。

現在,我們正處在一個 Arm 已經在數據中心站穩腳跟的世界,這主要歸功於 Amazon Web Services 對 Arm 的熱情採用,首先是在 Nitro DPU 中,然後是在 Graviton 服務器 CPU 中,因爲它試圖控制更多的數據。在世界上最大的服務器和存儲集合中進行的計算。

出於同樣的原因,阿裏巴巴也紛紛效仿,推出了倚天 CPU,騰訊推出了紫霄 CPU,微軟推出了 Cobalt CPU,很快我們預計谷歌將推出其“Maple”CPU 加入 Arm 服務器競爭。

富士通、英偉達和Ampere Computing也都盡了自己的一份力量,創造了獨特的設計來滿足 HPC 和人工智能人群的需求,歐洲、中國和印度的政府也支持 Arm 的超級計算機和雲設計。Meta Platforms 看起來將跳過 Arm,直接在其首款自研CPU 轉向 RISC-V。

Arm 可能不是最便宜的架構,但它可以說是當今構建任何類型計算的風險最小的架構。正如華爾街人士所說,這就是爲什么我們开始對該公司進行財務報道。我們需要衡量 RISC-V 計算領域的成功或失敗,而 Arm 就是這樣的東西,因爲我們相信 RISC-V 架構的一些管理者(目前看起來像 Tenstorrent 和 SiFive)將建立授權和版稅訂閱業務,就像著名的英國系統制造商 Acorn Computers 的分拆部門(Arm 實際上是 Acorn RISC Machines 的縮寫)一樣,成爲幫助創造智能手機革命的 Arm,並且一直在努力自大衰退以來闖入數據中心。

我們認爲,英偉達之前支付 400 億美元試圖收購 Arm,認爲 Arm 的估值應該達到 600 億美元,從表面上看,考慮到 Arm 幾十年來的規模不大,盈利能力甚至更爲有限,這有點荒謬。是的,Arm 架構無處不在。是的,它有很大的優點。是的,它爲數千名工程師和成千上萬的人們帶來了非常好的生活,他們創造了非常好的 RISC 架構,並對其進行了出色的擴展和發展。但我們不要過於關注科技股如今過高的估值。

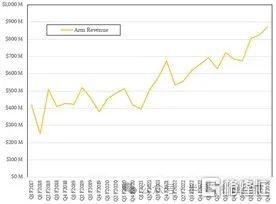

以下是 Arm 從 2017 財年第一季度到 2024 財年第四季度的收入趨勢,基於該公司高層昨天收盤後向華爾街提供的指導的中點:

如果目前的趨勢持續下去,Arm 的年運行率很快就會突破 40 億美元,而且它的前景可能會很樂觀,因爲幾年前首次亮相、現在出現在客戶端和服務器中的 Armv9 架構的特許權使用費大約是其之前的 Armv8 架構的兩倍。Arm 首席執行官雷內·哈斯 (Rene Haas) 今天早些時候在接受彭博電台採訪時表示,Armv9 架構佔第二季度收入的 10%,第三季度這一比例升至 15%。趨勢看起來不錯。

但請不要誤會:Arm 所處的行業非常艱難,隨着 RISC-V 的出現並真正开源,它的推力和拉力也非常有限。最好的辦法是縮小 X86 和 RISC-V 之間的差距,成爲最容易部署的架構,任何觀看的人都必須承認,該技術足夠復雜,SoC 的選擇也足夠多,以至於你可以從 Arm 架構中制造出任何你想要的東西。而且,數百家公司已經這樣做了,這是一件值得一看的事情。

對此,我們只有無比的敬意和感激。

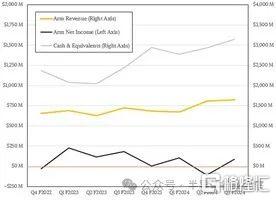

讓我們以 Arm 自從准備上市並在最近的財務文件中披露以來所談論的過去八個季度爲例。從 2022 年第四季度到 2023 年第三季度,Arm 帶來了 56.9 億美元的收入,但只帶來了 5.77 億美元的淨利潤。這僅佔收入的 10.1%,正如上圖所示以及重要的財務和市場統計數據表所示,其中兩個季度出現了虧損,而另一個季度則非常接近。

芯片設計許可和特許權使用費收入業務是一項艱難且有些不穩定的業務——當然,就像 IT 行業的許多業務一樣。目前標准普爾 500 指數的市盈率約爲 25,這意味着標准普爾 500 指數中的普通公司股票的價值應約爲其市盈率的 25 倍。Arm 不屬於標准普爾 500 指數,但原則適用。截至本文發稿時,由於 2024 財年最後一個季度的樂觀前景,Arm 的市值在單日大幅上漲 50%,目前市值已達 790 億美元。在過去的 12 個月裏,Arm 賺了 8500 萬美元。所以按照這個邏輯,Arm的股票應該只值21.3億美元。這些或許不是評判 Arm 的最佳季度,也許這些科技公司應該得到更好的市盈率。這 21.3 億美元甚至還不足以覆蓋過去 12 個月的收入,該收入略低於 30 億美元。

根據美國、歐洲和日本股市整體非理性繁榮的情況進行調整後,Arm 的“實際”價值介於 71 億美元和 790 億美元之間。(我們沒有時間去弄清楚這種調整。)

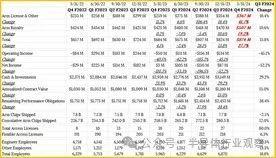

這就是真實的情況。截至12月的2024財年第三季度,Arm公布的特許權使用費收入爲4.7億美元,同比增長10.6%,許可和其他收入爲3.54億美元,同比增長18.4%。總收入增長 13.8%,達到 8.24 億美元。該公司對 3 月份季度的預測較爲樂觀,收入環比下降,幾乎沒有盈利(銷售額爲 2.59 億美元,利潤爲 300 萬美元),預計收入增長 27.7%,達到上述 8.74 億美元的中值。沒有人會傻到去預測淨利潤;它可能在 1 億美元到 2 億美元之間,但根據自去年 9 月 Arm 再次上市以來我們掌握的有限的過去財務數據,即使這個數字也不足以暗示可能的範圍。

如果說 Arm 市值的繁榮有什么好處的話,那就是除了 Arm 目前擁有的 31.5 億美元現金和投資之外,該公司還有另一個可以利用的財務槓杆。Arm 擁有充足的財務手段來持續創新,這對於數據中心、客戶端和邊緣來說都是一件非常好的事情。

Arm 服務器在數據中心的使用越來越多,其影響也越來越大。這是我們期待已久的事情。數據中心的架構匯聚了 1500 萬开發人員和大量軟件。2023 財年,Arm 芯片出貨量超過 306 億顆,從第一天到 2024 年第三季度的總出貨量超過 2800 億顆。這個龐大的生態系統就是爲什么我們一直相信 Arm 進入數據中心是不可避免的。

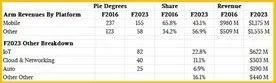

Arm 並沒有過多透露其客戶構建的各種平台的收入來源,但它確實在最新的財務演示中提供了這張圖表:

我們知道這兩個財政年度的收入,並且用尺子來擴大餅圖的半徑並用量角器來測量度數,我們可以將這些餅圖轉換爲百分比並計算出各個平台的收入。像這樣:

我們發現最有趣的是,雲和網絡平台佔 2023 財年收入的 11.1%,我們迫不及待地想知道 2024 財年的份額是多少。

Arm 增長的原因(我們絕對相信這一點)是,設備正在使用越來越多的內容,這些內容的許可和支付版稅變得越來越昂貴,並且有更多的公司進行許可,而這些都是乘數效果:

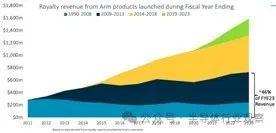

Arm 特許權使用費的潛在市場總量也在增長,如下圖所示:

在代表數據中心的雲和網絡領域,Arm 只收取 TAM 的 10% 的版稅。(這些 TAM 基於芯片價值,而不是 Arm 實際獲得的特許權使用費。這也是針對日歷而不是財政年度。因此,請小心混合和匹配。)

Arm 表示,與所有類型設備的其他架構相比,TAM 不僅在許可和版稅方面不斷增長,而且其在版稅收入中所佔的份額也在不斷增長:

這是一個巧妙的事情,使得 Arm 業務的很大一部分就像年金一樣。Chippery 是很久以前設計的,目前仍在嵌入式、邊緣和客戶端設備中使用,專利費不斷增加。

服務器往往處於 Arm 架構的最前沿,這是有道理的。2023 財年,Arm 46% 的特許權使用費收入來自十年或更長時間前投入該領域的設計。這是 Arm 業務的鎮流器。

正在發生的另一件事是,新公司正在轉向 Arm 架構,現有許可證正在從靈活訪問許可證轉向全面訪問許可證,從而產生更多收入。

即使客戶從 Arm 獲取全部知識產權來加速他們的設計(這不需要 Total Access 許可證(以前稱爲完整架構許可證)),他們也將爲其設備支付版稅流。制造並在內部使用或出售。而且,隨着轉向 Armv9,這些版稅將增加 2 倍。

所有這些都將爲 Arm 架構提供極大的穩定性,並且如果您想爲服務器、存儲或交換機中的數據中心創建計算引擎,它會成爲最安全的選擇。我們將有足夠的資金來繼續創新,以保持 RISC-V 包的領先地位。

標題:Arm市值一天暴漲50%背後

地址:https://www.iknowplus.com/post/79772.html