春節錯位疊加需求偏弱致CPI放緩

摘要

1月CPI同比超預期放緩,降幅走擴主要受春節錯位帶動,今年春節偏晚、去年春節偏早拖累1月同比,但CPI環比弱於春節偏晚年份的同期均值,表明需求仍偏弱。PPI環比與同比降幅如期收窄,生產資料環比改善好於生活資料,反映供給好於需求、投資好於消費;金屬改善好於油氣,反映政策提振內需預期,實際需求仍需節後復工數據驗證。春節錯位拖累短暫,2月CPI同比或將改善,松貨幣號角再響,但物價明顯改善還待財政加碼。

正文

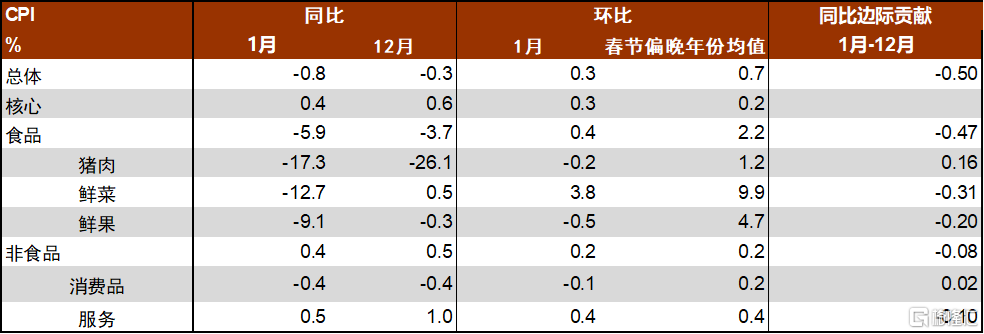

1月CPI同比降幅從12月的-0.3%擴大至-0.8%,弱於市場預期,春節錯位是同比走弱的主要原因,但CPI環比(0.3%)弱於春節偏晚年份同期的均值(0.7%),表明需求仍偏弱。

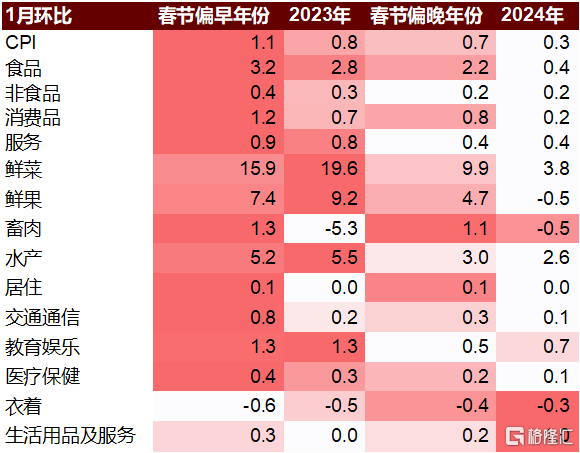

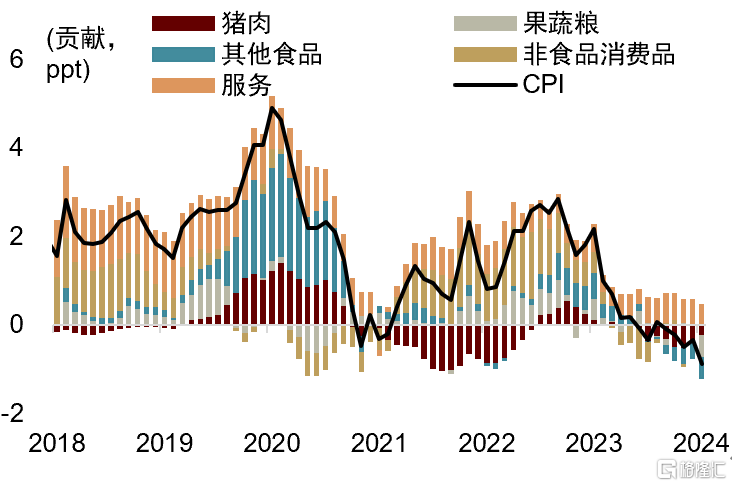

春節錯位拖累CPI同比降幅走擴。春節假期消費需求釋放、供給偏緊,往往推動價格上漲,因而春節所在月份CPI環比往往更高。2011年以來,春節偏早(在1月)年份的1月CPI環比往往高於2月環比,春節偏晚(在2月)年份的1月CPI環比往往低於2月環比,且春節偏早年份的1月環比(平均1.1%)也會高於偏晚年份的1月環比(0.7%)。2024年春節偏晚、大年初一在2月10日,1月物價漲幅偏低、環比0.3%。而2023年春節偏早、初一在1月22日,1月物價漲幅偏高、環比0.8%。因而春節錯位是拖累今年1月CPI同比走低的重要原因。食品、服務、核心CPI同比均進一步走低至-5.9%、0.5%和0.4%(前值分別在-3.7%、1.0%和0.6%)。

但相比於以往春節偏晚年份,今年1月無論是果蔬肉、蛋奶魚,還是居住、交通通信、教育文娛和醫療,其CPI分項環比普遍低於往年同期均值,說明當前需求或依然偏弱。分項看,食品價格疲軟,環比僅上漲0.4%,弱於以往同期的2.6%。其中豬價先跌後漲,全月環比下跌0.2%,節前養殖戶出欄積極,釋放供給壓力,而節日需求對豬價提振幅度有限;食用油、鮮果、蛋奶、酒類價格同樣旺季不旺,環比下跌,而以往同期多漲價;蔬菜價格漲幅亦不及往年同期。服務價格如旅遊、家政、郵遞等節前普遍上漲,但環比漲幅同樣弱於以往同期。

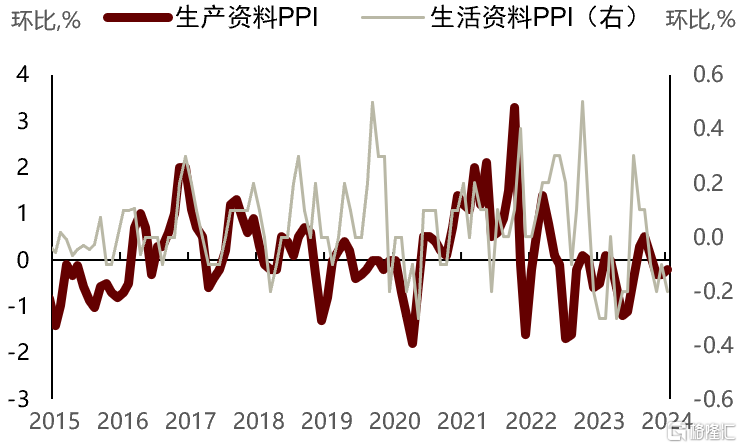

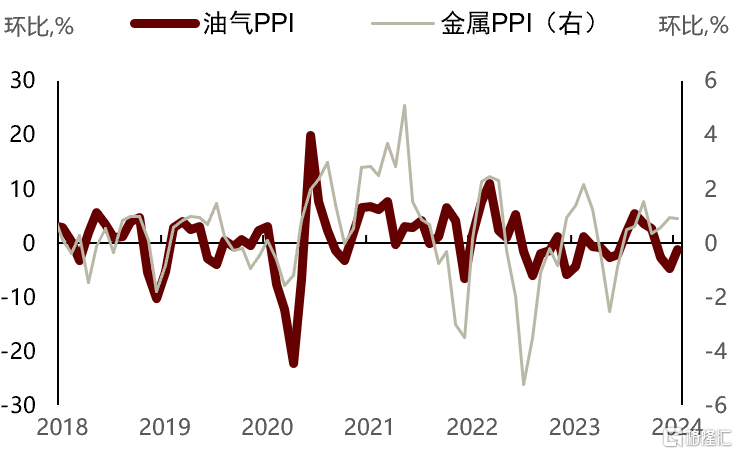

PPI的季節效應稍弱,環比更體現趨勢性,1月環比-0.2%,雖仍連續第三個月處於負區間,但環比降幅略有收窄(前值-0.3%),PPI同比降幅同樣從-2.7%收窄至-2.5%,符合市場預期。分項看,生產資料環比改善、降幅收窄,生活資料環比走弱,或反映供給好於需求,投資好於消費;同時金屬價格環比改善幅度好於油氣,或主要反映國內政策提振需求預期,但實際需求仍需節後復工數據驗證。

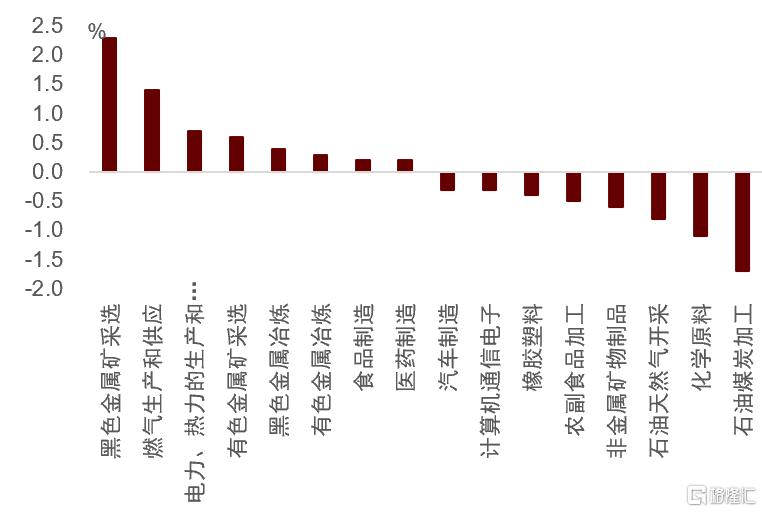

黑色金屬、有色金屬採掘以及冶煉壓延PPI環比漲幅靠前,主要受益於降准落地及降息預期提振未來投資需求改善的預期。同時供給擾動助力價漲,高爐復產與檢修並存、鐵礦海外事故、氧化鋁企業受污染天氣影響執行應急減排,均制約供給。但螺紋鋼和銅的庫存仍在累積,節後需求能否改善仍需驗證。

石油、化工品、建材PPI環比跌幅靠前,或反映臨近春節生產活動偏弱。盡管受中東地緣局勢、紅海貿易風險、北美寒潮短期擾動及美國需求提速影響,國際油價上漲,但國內成品油特別是柴油價格和化工價格回落,同時建材價格普遍下跌,或反映臨近春節民工返鄉、建築和工業生產活動減弱等影響。歐洲氣溫回暖抑制用氣需求、帶動全球天然氣價格走弱。

中下遊工業品價格普遍走低,如汽車、計算機通信電子、電氣機械與器材制造、農副食品加工、紡服、造紙、木材加工等,或反映終端消費需求仍需提振。

春節錯位拖累1月CPI同比,但我們預計或提振2月同比。降准和結構性降息再次吹響了“松貨幣”的號角,疊加前期銀行存款降息,爲LPR下行鋪路,擴大金融向實體讓利的空間,有助於穩增長、穩預期、穩市場。爲更有效地發揮貨幣政策效果,貨幣投放也有必要從信貸往財政遞進,廣義財政加力更有助於改善低通脹預期。

圖表1:春節錯位對CPI及分項的影響(%)

注:春節偏早與偏晚年份取2011年起來均值。

資料來源:Wind,中金公司研究部

圖表2:CPI 分項增速與貢獻

資料來源:Wind,中金公司研究部

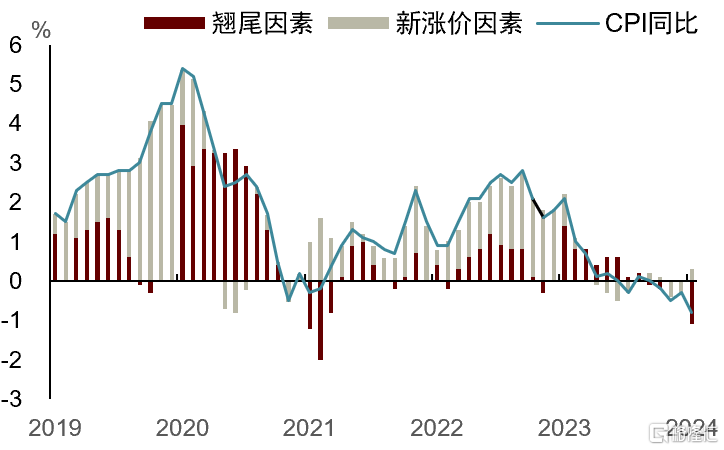

圖表3:CPI同比拆解翹尾與新增貢獻

資料來源:Wind,中金公司研究部

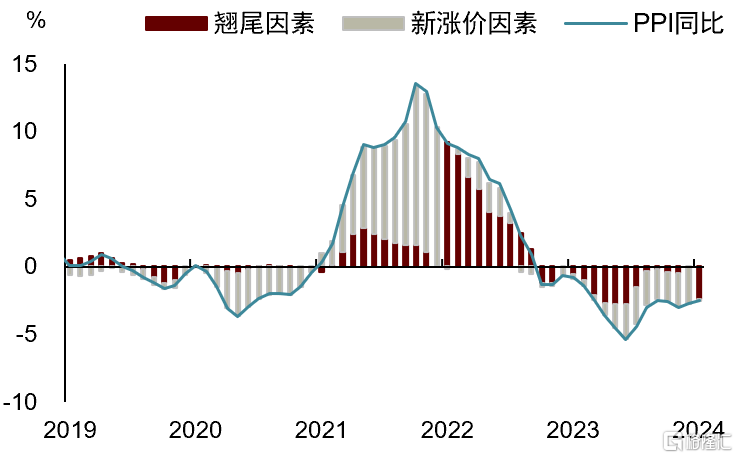

圖表4:PPI同比拆解翹尾與新增貢獻

資料來源:Wind,中金公司研究部

圖表5:生產資料環比改善好於生活資料

資料來源:Wind,中金公司研究部

圖表6:金屬價格改善好於油氣

資料來源:Wind,中金公司研究部

圖表7:PPI環比前八與後八行業

資料來源:Wind,中金公司研究部

圖表8:CPI同比主要分項貢獻

資料來源:Wind,中金公司研究部

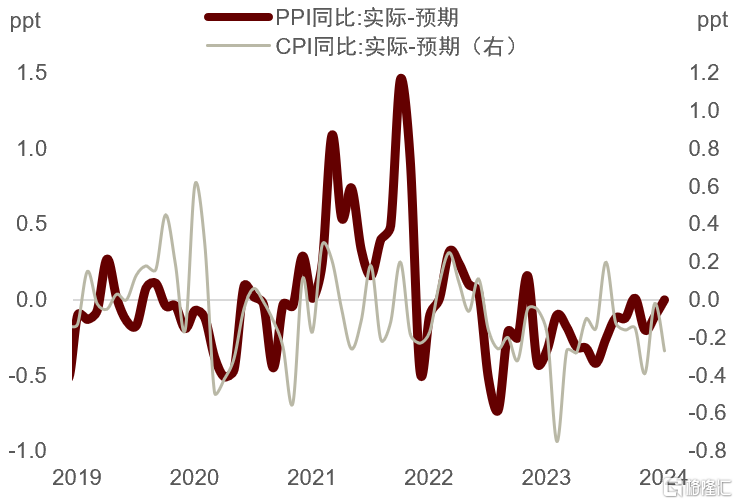

圖表9:過去一年CPI和PPI多低於預期

資料來源:Wind,中金公司研究部

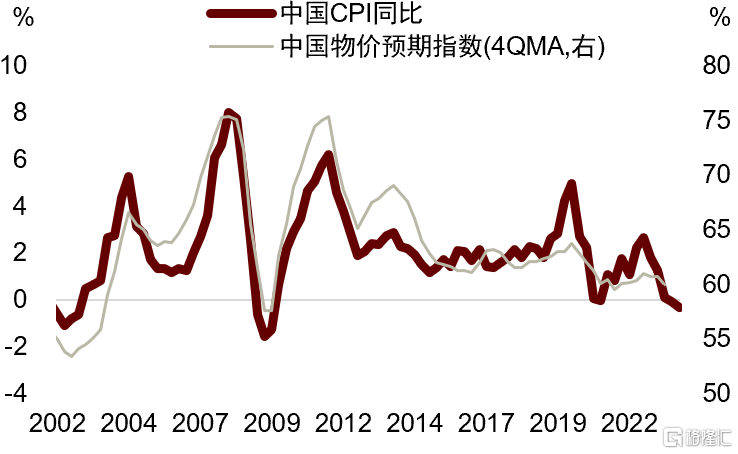

圖表10:物價預期與物價走勢高度相關

資料來源:Wind,中金公司研究部

文章來源

注:本文來自中金公司於2024年2月9日已經發布的《春節錯位疊加需求偏弱致CPI放緩——2024年1月物價數據點評》,證券分析師:

黃文靜 SAC 執證編號:S0080520080004 SFC CE Ref:BRG436

張文朗 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:春節錯位疊加需求偏弱致CPI放緩

地址:https://www.iknowplus.com/post/79771.html