美國非農數據基准修訂,影響幾何?

概要

美國非農偏強。1月美國新增非農就業35.3萬人,服務業是最主要貢獻。連續3個月平均新增就業人數也上行至28.9萬人,遠高於美聯儲主席鮑威爾認爲的合意新增就業人數。失業率繼續保持在歷史低位3.7%,勞動參與率維持在62.5%,與疫情前(2020年2月)有約0.8個百分點的缺口。薪資增長有所反彈,增加核心通脹上行壓力。

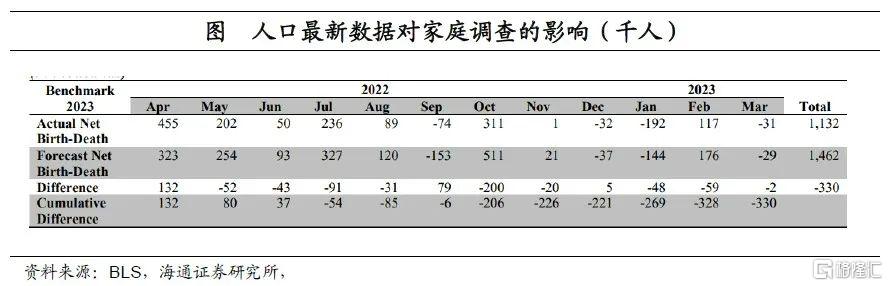

基准修訂有何影響?1月公布的數據與往年口徑上略有不同,除了常規的季節性因素調整外,還包括機構調查數據的年度修訂、家庭調查反映了最新的人口估計。修訂後,2023年3月基准數據較此前估算有所下修,服務業下修幅度最大;行業分類延續2022年版本;家庭人口更新後,2023年4月至2023年12月淨出生人數相比之前估算增加9.3萬人。

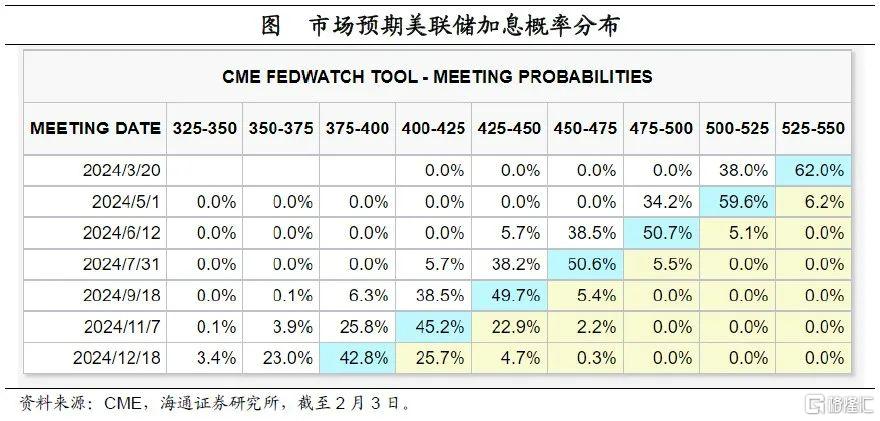

核心焦點依然在通脹。偏強的非農數據在一定程度上反映了美國經濟短期依然具有韌性,美國當前的核心焦點依然在通脹。海通證券認爲,在美國經濟下行較慢的影響下,美國核心通脹的回落或難以一帆風順,美聯儲降息仍需等待。根據CME觀察顯示,截至2月2日,市場預期美聯儲大概率降息的時點在5月;仍預期有6次左右降息可能。

風險提示:美國經濟超預期;美聯儲貨幣政策超預期。

1非農:就業偏強,失業率低

美國非農就業仍偏強。1月美國新增非農就業35.3萬人,爲2023年1月以來高點,表現偏強;並且2023年12月和11月被上修至33.3萬人和18.2萬人,共上修了12.6萬人。

同時,連續3個月平均新增就業人數也上行至28.9萬人,遠高於美聯儲主席鮑威爾認爲的合意新增就業人數,即每個月10萬人左右。

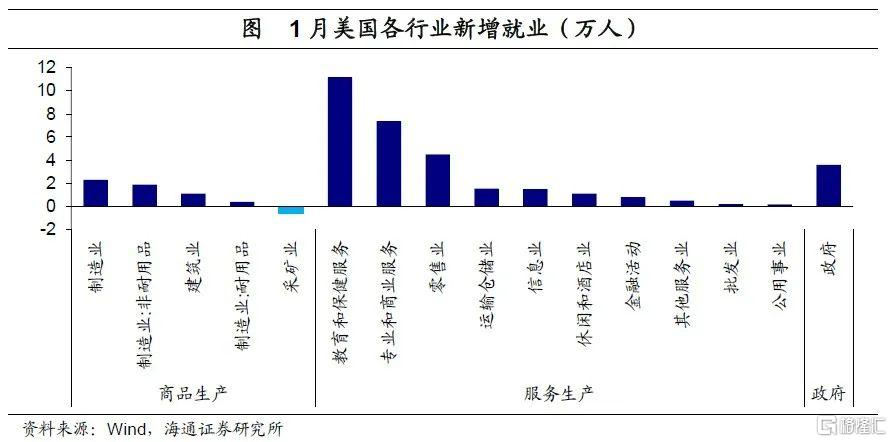

分行業來看,服務業是主要貢獻。1月服務業新增就業28.9萬人,貢獻了新增就業的81.8%;政府就業貢獻了10.2%(新增就業3.6萬人)。此外,商品生產貢獻了7.9%(新增就業2.8萬人)。服務業的貢獻主要來自教育和保健業、休闲和酒店業,分別貢獻了新增就業的31.7%和21.1%。此外,零售業表現也較好,連續2個月新增超4萬人。

從行業修復來看,截止1月,僅休闲和酒店業較2020年2月仍有7.5萬人的缺口(除臨時支持服務業外),此前缺口較大的政府就業總數也在2023年9月恢復正常。按照目前平均2萬人的新增人數來估算,休闲和酒店業也有望在4個月左右修復完全。

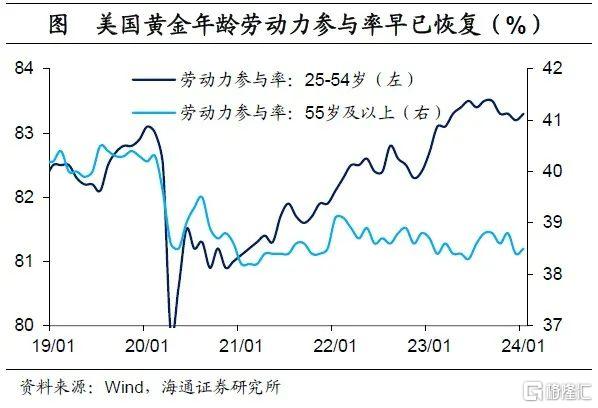

失業率保持低位。1月失業率爲3.7%,已經連續3個持平,整體仍處於歷史相對低位。1月美國勞動力參與率爲62.5%,較上一月持平,與疫情前(2020年2月)約有0.8個百分點的缺口。進一步來看,25-54歲黃金年齡勞動力參與率爲83.3%,與上一月持平,較2020年2月高出0.3個百分點;而54歲以上勞動力參與率爲38.5%,較2020年2月仍有1.8個百分點的缺口。

薪資增長有所反彈。1月勞動力平均時薪同比爲4.5%,爲2023年9月以來高點,較上一月上升0.2個百分點;環比爲0.6%,爲2022年3月以來高點。並且,12月美國職位空缺人數回升至900萬以上,爲2023年9月以來高點,每一個失業者對應1.46個職位缺口。可見,勞動力市場緩解或有所停滯,增加核心通脹上行壓力。

2修訂:基准調整,影響幾何?

非農數據例行修訂。1月公布的數據與往年口徑上略有不同,除了常規的季節性因素調整外,還包括機構調查數據(美國對企業和政府機構的調查)的年度修訂、NAICS(北美工業分類體系)修訂以及家庭調查反映了最新的人口估計。

根據慣例,美國勞工局每年會對機構調查數據進行年度修訂,以使得機構調查估算的就業數據與基於失業保險 (UI) 覆蓋的僱員的行政檔案的人口統計數據相一致。在機構調查中,約97%的非農就業人口可以被UI所覆蓋;剩余3%來自其他方面。一般來說,是將修訂當年的3月就業估算數據替換成人口統計數據,並以此爲基准,對機構調查數據進行重新估算。

那么,基准數據的調整有何影響呢?

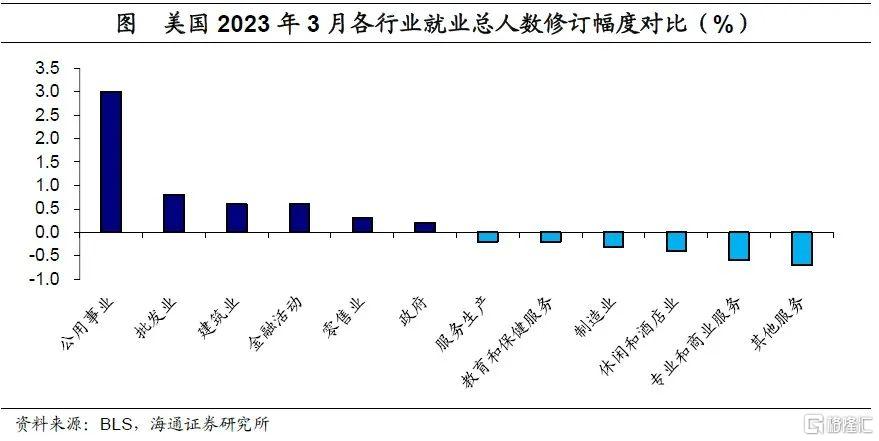

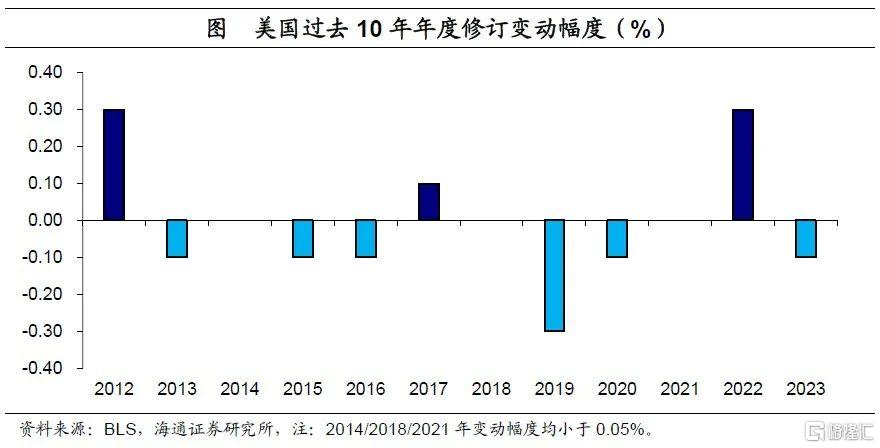

一方面,2023年3月基准有所下修。根據美國勞工局報告《2024年1月就業情況》顯示,修訂後,2023年3月非農總就業人數爲15520.6萬人,比修訂前減少了26.6萬人,變動幅度爲-0.2%。其中,服務業下修人數最多,下修了27.3萬人,零售業上修人數最多,上修了5.0萬人;運輸倉儲業下修幅度最大,下修了2.5%,公用事業上修幅度最大,上修了3.0%。進一步來看,2023年非農就業總人口修訂幅度爲-0.2%,低於2012-2022年的平均水平(0.1%)。

另一方面,NAICS(北美工業分類體系)延續使用2022年版本。根據美國勞工局報告顯示,北美工業分類體系基於2022年版本,即NAICS2022。而且該行業分類在2023年數據中就已經开始使用,對數據並無影響。

此外,家庭調查中人口估算的更新影響或也較小。根據美國勞工局報告顯示,1月家庭調查納入了最新的人口估算數據,根據最新模型估算,2022年4月至2023年3月,淨出生人數比之前估算大約少33.0萬人;2023年4月至2023年12月淨出生人數相比之前估算高出9.3萬人。

核心焦點依然在通脹。偏強的非農數據在一定程度上反映了美國經濟短期依然具有韌性,美國當前的核心焦點依然在通脹。海通證券認爲,在美國經濟下行較慢的影響下,美國核心通脹的回落或難以一帆風順,美聯儲降息仍需等待。

根據CME觀察顯示,截至2月2日,市場預期美聯儲大概率降息的時點在5月;仍預期有6次左右降息可能。

風險提示:美國經濟超預期;美聯儲貨幣政策超預期。

注:本文來自海通證券於2024年2月4日發布的《基准修訂,影響幾何? ——2024年1月美國非農數據點評(海通宏觀 李俊、梁中華)》,分析師:李俊、梁中華

標題:美國非農數據基准修訂,影響幾何?

地址:https://www.iknowplus.com/post/78292.html