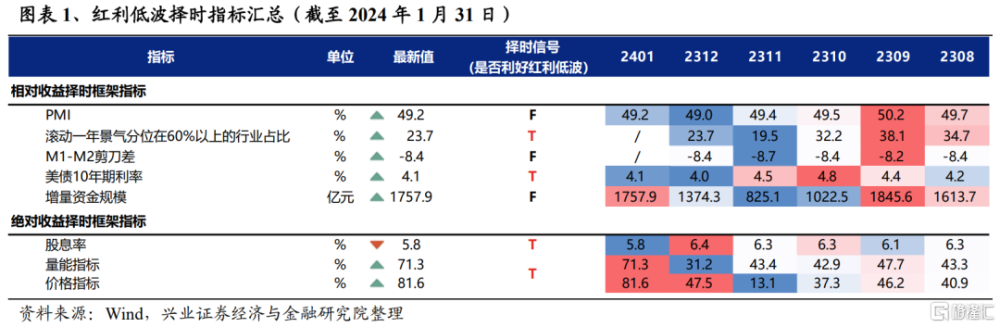

2月紅利低波擇時框架發出哪些信號?

前言:年初興證策略團隊結合八大擇時指標,從相對收益和絕對收益兩大視角獨家構建紅利低波擇時框架,精准預判了1月的紅利低波行情。而行至當前,紅利低波擇時指標有何變化?2月擇時框架又發出哪些信號?詳見報告。

一、紅利低波擇時指標有何變化?

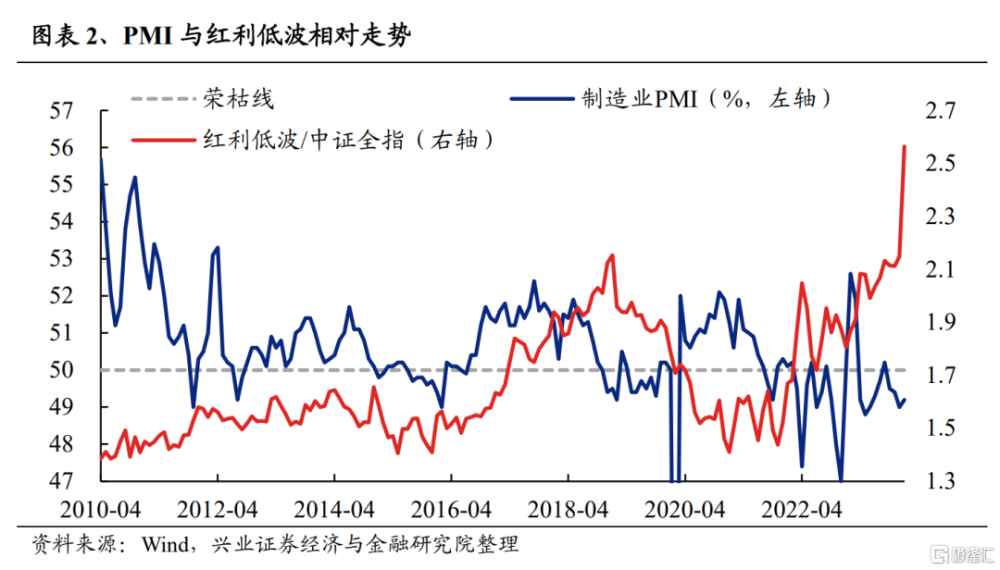

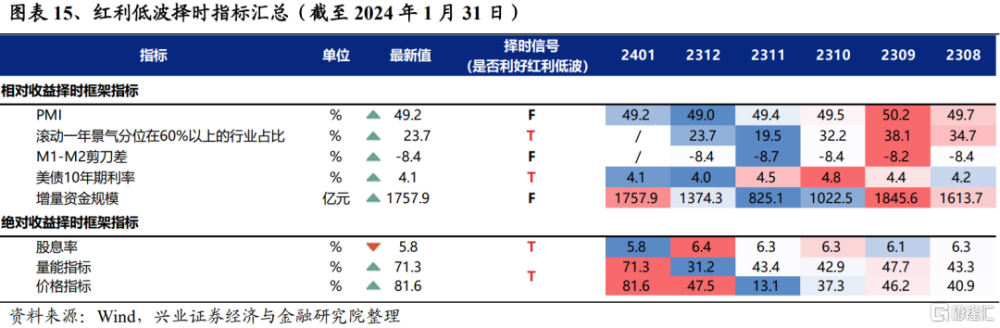

1.1、PMI:處於榮枯线下但小幅回升

PMI刻畫總量經濟景氣程度,其與紅利低波相對收益多呈負向關系,PMI下行期紅利低波超額收益最爲顯著。從歷史經驗來看,往往當PMI下行、總量經濟處於收縮階段,紅利低波資產相對抗跌,超額收益較高;當PMI處於榮枯线下但开始上行時,經濟步入修復期,紅利低波有絕對收益、但相對跑輸市場;而當PMI大於50且上行時,總量經濟开始擴張,在順周期板塊的帶動下,紅利低波絕對收益提升。

2023年10月以來,PMI指標趨勢回落,2024年1月,相較上月環比回升0.2個百分點至49.2%,雖仍處榮枯线以下,但已出現邊際改善。

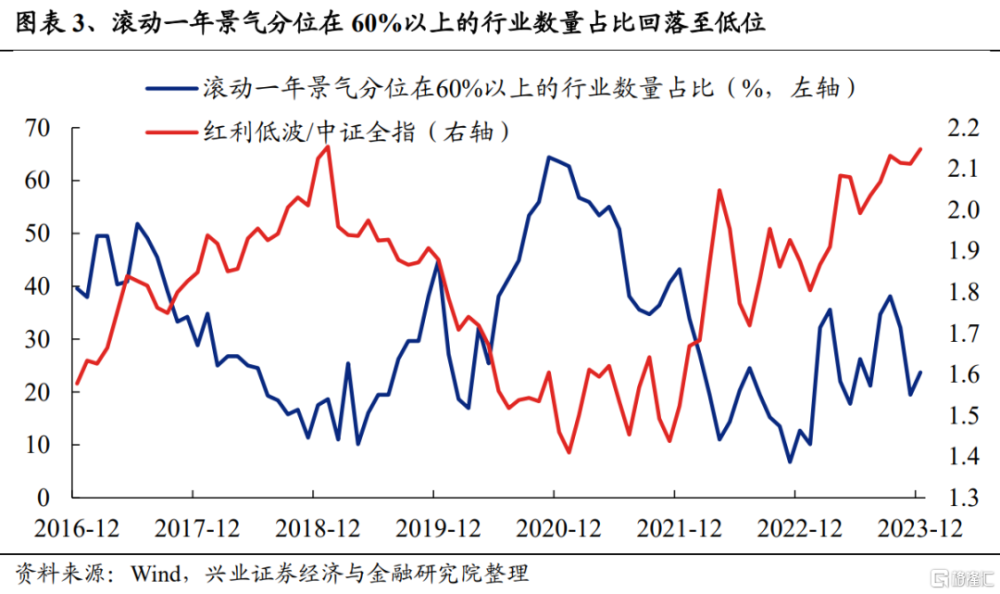

1.2、滾動一年景氣分位在60%以上的行業佔比:仍在30%以下較低水位

滾動一年景氣分位在60%以上的行業佔比與紅利低波相對走勢存在較強負向關系,當多數行業景氣分位較低時,市場通常會轉向紅利低波資產以尋找確定性。基於我們獨家搭建的118個細分行業中觀景氣比較框架,當滾動一年景氣分位在60%以上的行業佔比下降或處於低位水平時,以景氣爲錨博取超額收益的難度提升,盈利穩健的紅利低波資產成爲市場重點關注的品種。

2023年12月,滾動一年景氣分位在60%以上的行業佔比爲23.7%,相較上月略有回升,但仍處於30%以下較低水位。

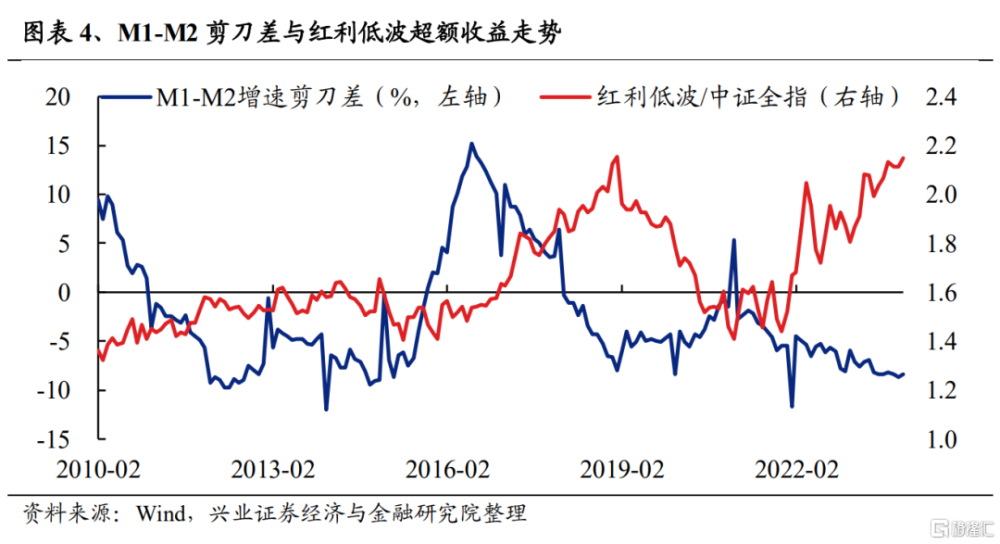

1.3、M1-M2剪刀差:指向資金活性略有改善

M1-M2剪刀差反映宏觀流動性水平,同時也在一定程度上代表市場對未來經濟的預期和投資意愿,與紅利低波相對收益也呈現負向關系。當M1增速低於M2增速、二者剪刀差收窄時,流動性偏緊,同時也指向市場經濟預期偏弱、信心不足,此時紅利低波資產的確定性溢價凸顯,超額收益較爲明顯;而當M1增速高於M2增速、二者剪刀差走闊時,流動性相對寬松,且隨着市場預期改善、信心增強,紅利低波資產的相對收益則隨之回落。

2021年以來,M1-M2剪刀差整體呈現下行趨勢,2023年12月,M1-M2剪刀差爲-8.4%,較上月回升0.3個百分點,指向市場資金活性略有改善。

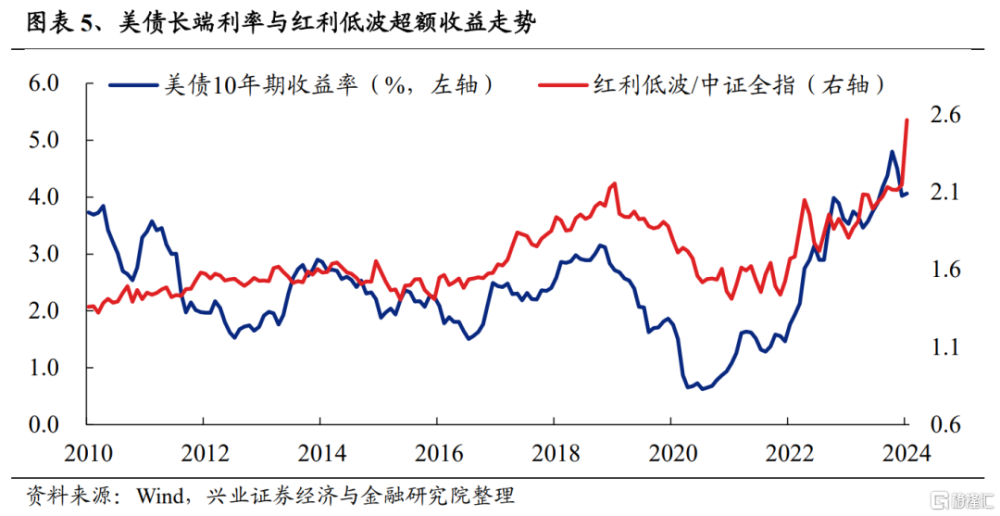

1.4、美債長端利率:小幅走強

美債長端利率與紅利低波相對收益之間存在着較強的正相關性,美債利率上升,利好紅利低波資產表現。近年來,美債長端利率與紅利低波超額收益走勢相關性逐漸增強,一方面,作爲全球資產定價之錨,美債收益率上升會對高估值板塊造成壓制,而對低估值、短久期的紅利低波資產影響相對較小;另一方面,美債利率上行通常也對應着海外流動性緊縮,全球資金回流美國,外資流出造成新興市場股價波動增大,因此波動率較低、且外資持倉較少的紅利低波資產相對佔優。

2023年10月以來,受美國通脹數據降溫、聯儲態度轉鴿影響,美債市場开始交易降息預期,美債利率從5%的高點趨勢性回落。2024年1月,在美國經濟數據保持韌性的背景下,十年期美債利率月度均值較上月小幅走強達4.1%。

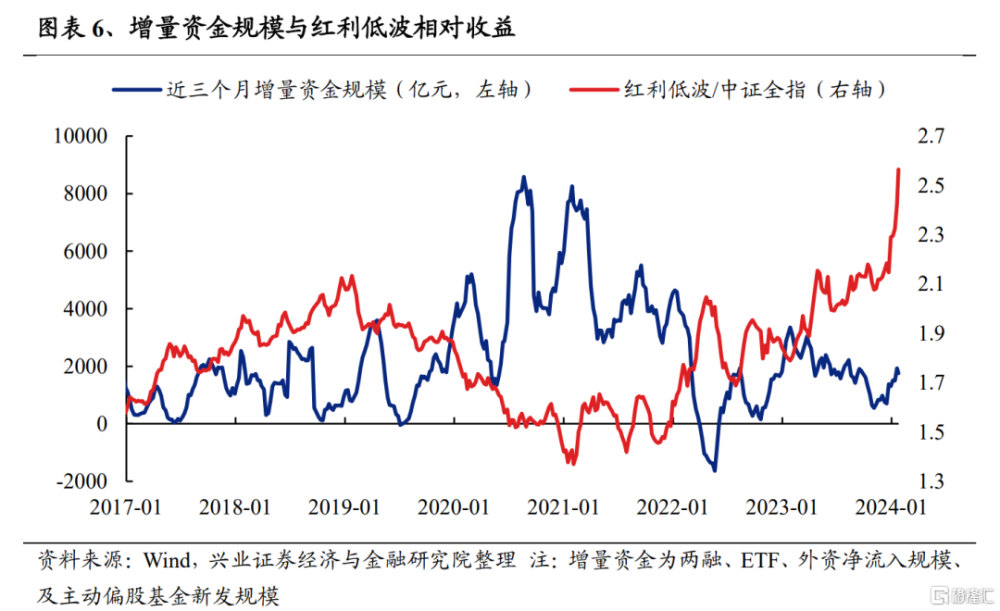

1.5、增量資金規模:ETF逆勢擴張帶來增量資金

增量資金規模與紅利低波相對收益呈現負向關系,當市場增量資金匱乏、處於存量博弈狀態時,紅利低波資產往往佔優。增量資金加速入場,通常代表着市場風險偏好回暖、資金活躍度提升,投資者多追求高風險資產,紅利低波則相對跑輸;而當市場處於存量博弈狀態、資金缺少一致共識方向時,避險情緒主導下具備較高安全邊際的紅利低波資產通常會取得超額收益。

ETF逆勢擴張,成爲市場最重要的增量資金之一。截至2024年1月,市場近三月增量資金規模再度走高,達1757.94億元,較上月該數據明顯回升383.62億元。

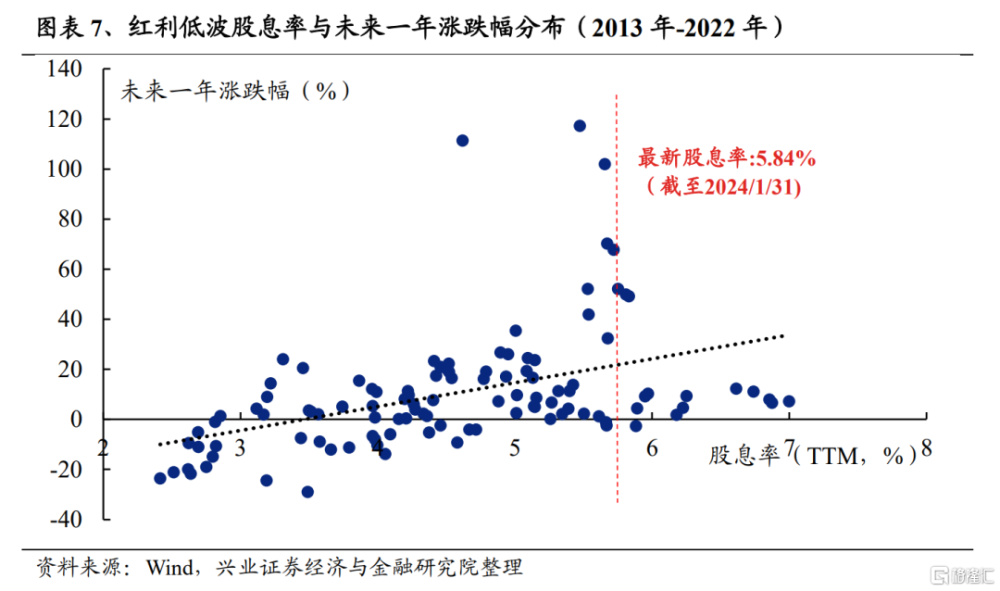

1.6、股息率:有所回落但仍在5%以上較高水平

股息率是紅利低波資產最爲重要的估值指標,除代表分紅收益水平外,也與未來潛在的股價收益率高度相關。具備高股息特徵的紅利低波資產也具備提供較高價差收益的能力,其中股息率指標具有重要參考價值,其與紅利低波未來一年市場表現正相關性較強,隨着股息率提升,未來潛在的股價收益率也隨之提升。

截至2024年1月31日,紅利低波股息率爲5.84%。雖然較去年年底已經有了一定程度的回落,但仍處在5%以上較高水平。

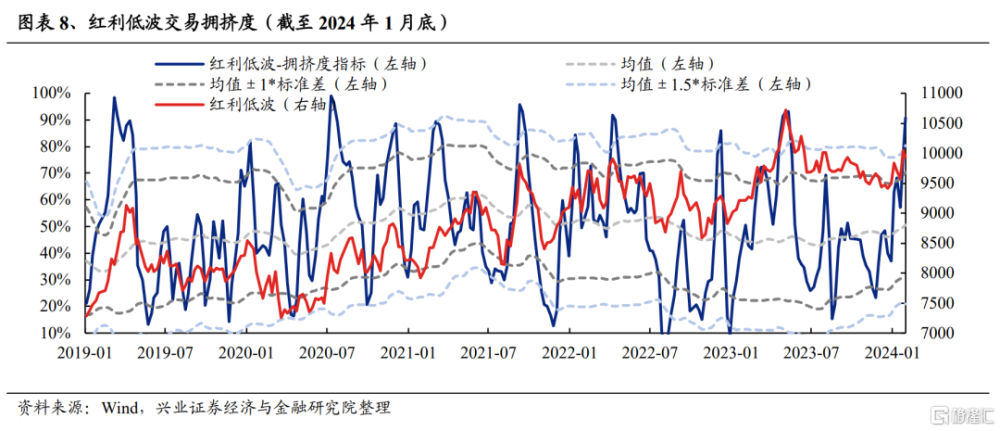

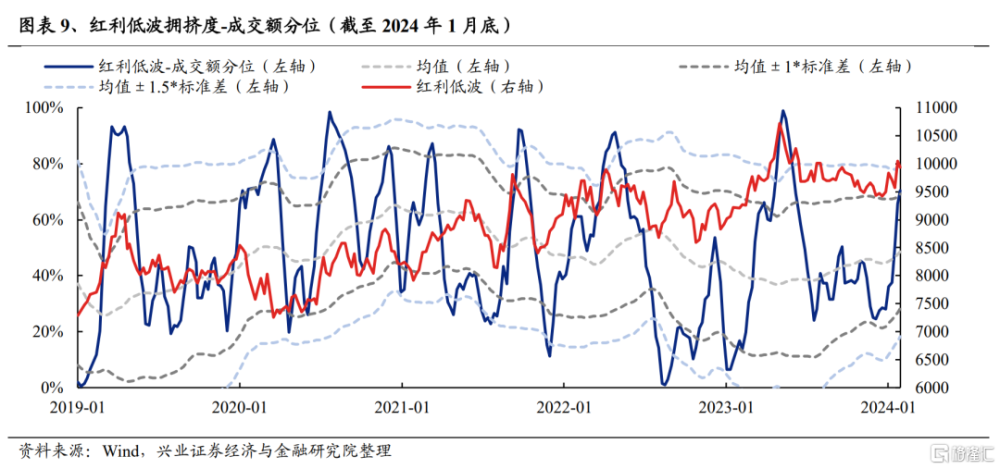

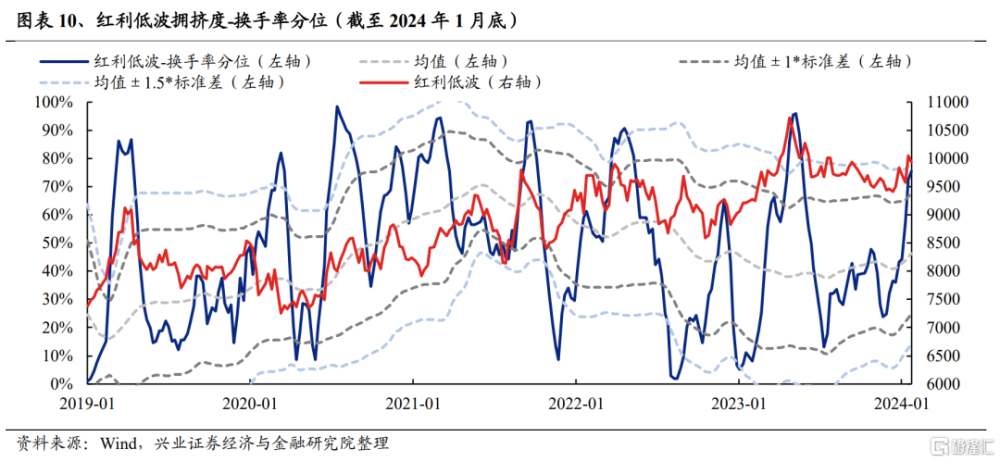

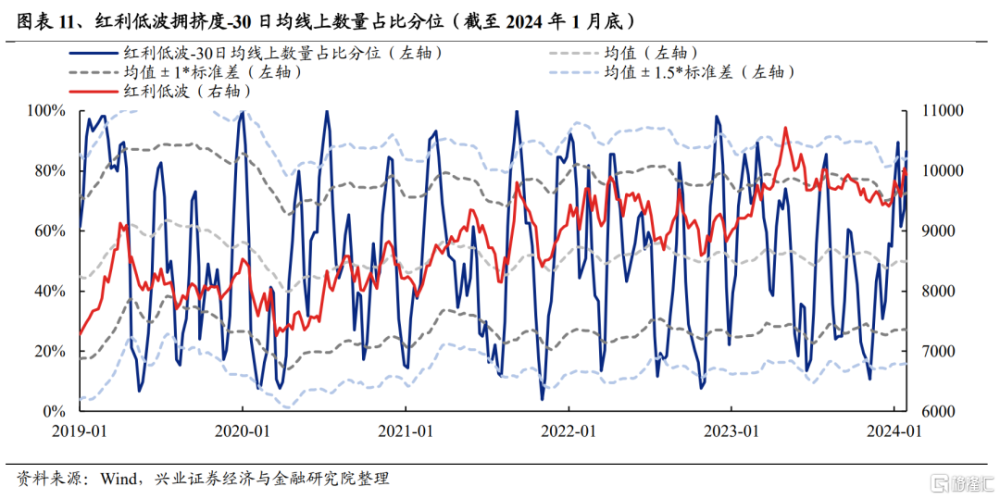

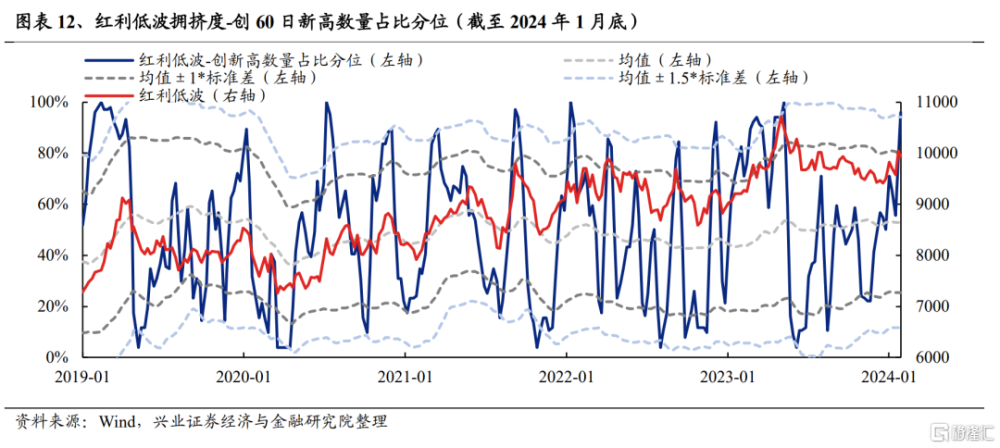

1.7、交易擁擠度:市場關注度匯聚下持續走高

交易擁擠度是興證策略獨家構建的衡量行業短期交易情緒的重要指標,對股價拐點有較強的指示意義。我們基於量能維度的成交額分位、換手率分位,以及價格維度的30日均线上數量佔比分位、創60日新高數量佔比分位構建紅利低波交易擁擠度指標,以滾動一年均值±1倍標准差作爲上下限閾值,當擁擠度指標降至均值-1倍標准差下限閾值下方時,短期交易情緒處於底部區域,股價步入蓄勢反轉階段;反之當擁擠度升至較高區間時,指向市場情緒過熱,股價通常也存在較大回調壓力。

2024年1月,市場聚焦紅利低波板塊,疊加央國企政策催化,板塊行情持續演繹,擁擠度也隨之走高,逐漸步入中等偏高以上水位。

二、2月紅利低波擇時框架發出哪些信號?

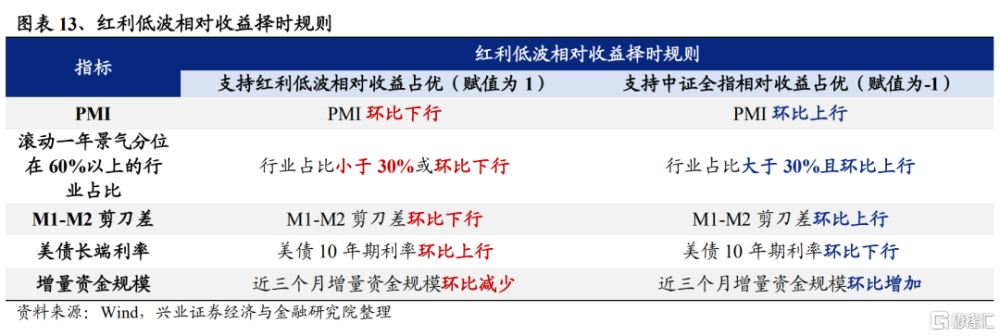

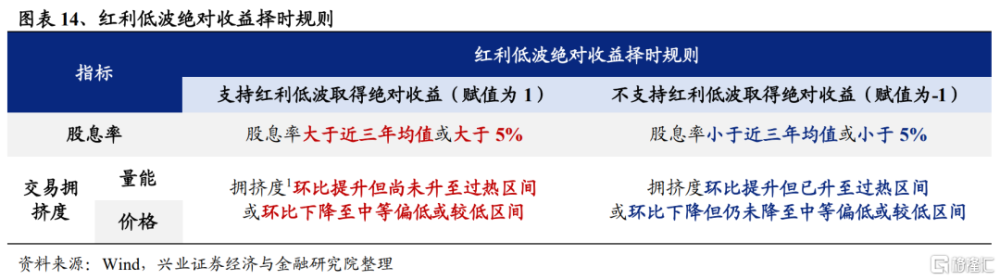

我們基於PMI、滾動一年景氣分位在60%以上的行業佔比、M1-M2剪刀差、美債利率、增量資金規模五大指標構建紅利低波相對收益擇時框架。基於股息率與交易擁擠度這兩個與紅利低波絕對收益相關性更強的指標構建紅利低波絕對收益擇時框架。

從絕對收益視角來看,2月紅利低波或仍具備繼續取得絕對收益的條件。一方面,經歷1月的上漲,紅利低波股息率已出現一定程度的回落,但仍處於5%以上較高水平;另一方面,交易擁擠度已逐漸提升,但相較於過往紅利低波過熱階段當前擁擠度水位並不極端,且高擁擠也能夠通過震蕩、板塊內部分化輪動的方式予以消化。綜合來看,2月紅利低波板塊或仍具備繼續取得絕對收益的條件。

而從相對收益視角來看,2月紅利低波相對收益環境相較1月已有所弱化。根據五大相對收益擇時指標的最新情況,1月PMI雖仍處榮枯线下但環比小幅回升,M1-M2剪刀差小幅收窄,資金面環境在ETF逆勢擴張的帶動下也重回增量。而與此同時,美債利率繼續上行,高景氣、高增速行業仍相對稀缺。綜合來看,2月紅利低波相對收益環境相較1月已有所弱化,紅利低波的相對收益優勢或有所收斂。

風險提示:歷史經驗可能失效;經濟數據超預期波動等。

注:本文來自興業證券股份有限公司2024年2月3日發布的《2月紅利低波擇時框架發出哪些信號?》,報告分析師:張啓堯 SAC執業證書編號:S0190521080005,張倩婷 SAC執業證書編號:S0190521110002,陳禹豪 SAC執業證書編號:S0190523070004

標題:2月紅利低波擇時框架發出哪些信號?

地址:https://www.iknowplus.com/post/78293.html