2月信用利差怎么看?

主要觀點

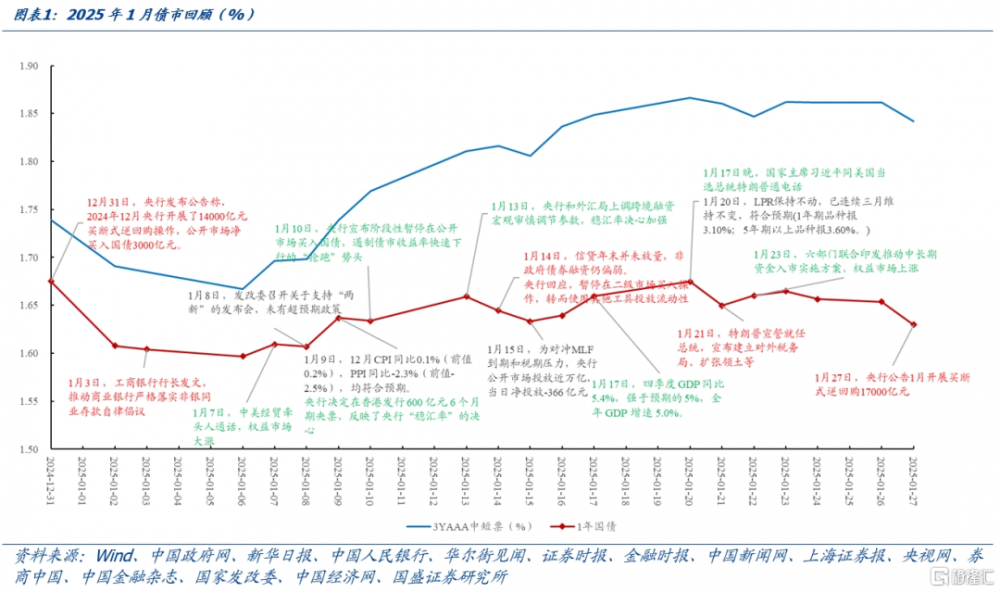

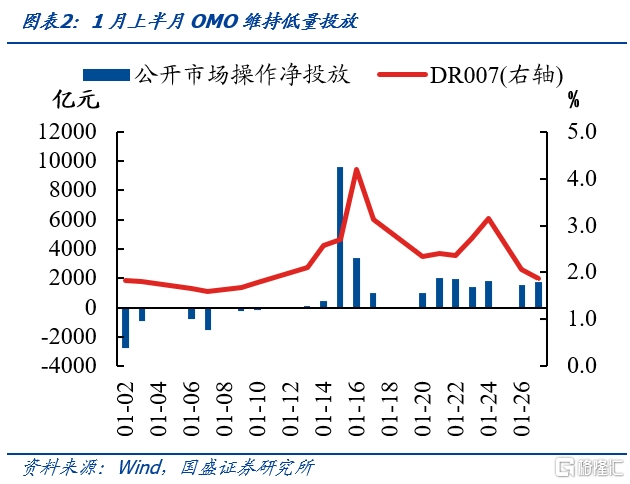

1月債市交易圍繞央行決心穩匯率、監管關注債市風險、資金面偏緊等因素,短端利率明顯調整,長端先下後上窄幅震蕩,曲线走平。央行公告12月开展了14000億元买斷式逆回購操作,买入國債3000億元,1月初債市走強,10年國債收益率向下突破1.60%。此後海外因素的擾動加強,一方面,中美雙方公开交流,加徵關稅的預期有所減弱,另一方面,美國通脹繼續回升、勞動力市場改善、美聯儲降息預期降低,央行釋放出穩匯率的決心,貨幣政策空間受到制約。疊加央行對債市風險的關注,1月10日,央行宣布階段性暫停买入國債,遏制債市“搶跑”勢頭,以及央行流動性投放的克制,1月上半月OMO持續低量或淨回籠,全月資金面偏緊。月末,央行公告1月开展17000億买斷式逆回購,債市收漲。總體看,短端在資金面收緊下大幅調整,1年國債累積上行22bp,而長端“每調买機”的多頭力量仍偏強,10年國債先下後上,整體窄幅震蕩,10年、30年均累計下行4.5bp。

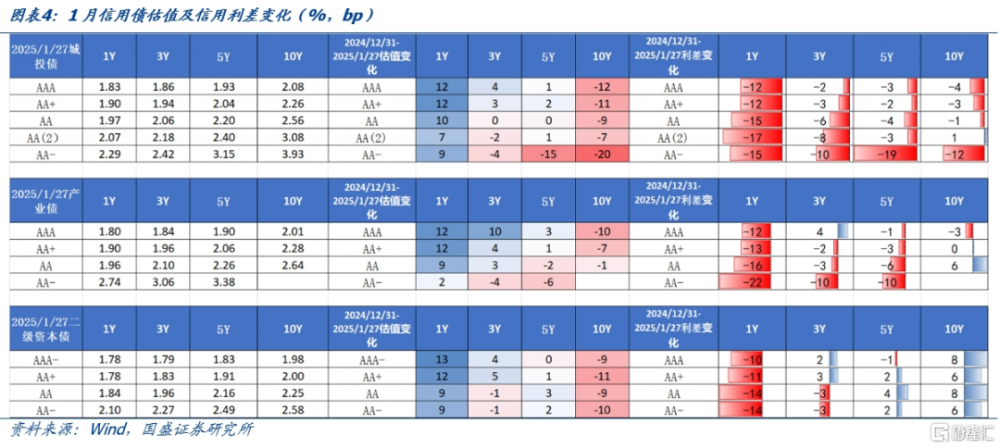

1月信用債走勢略強於利率債,短期信用債調整幅度小於利率債,低等級信用債補漲,中長期、中高等級信用利差小幅收窄。信用債表現與利率債較爲一致,短端回調較多,超長端收益率下行。1Y、3Y、5Y AAA城投債分別累計上行12bp、4bp、1bp,10Y AAA城投債累計下行12bp。僅短端和低等級信用利差明顯收窄,其中短期信用利差屬於被動壓縮,而後者源於低等級信用債補漲,屬於信用利差的主動收窄。其他中長期、中高等級的普通信用債,1月信用利差多爲小幅壓縮。往後看,2月信用利差走勢怎么看?當前信用債的配置和交易價值如何?

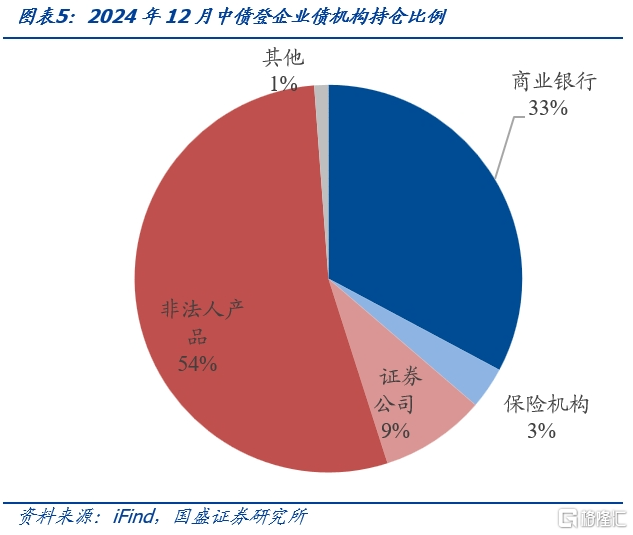

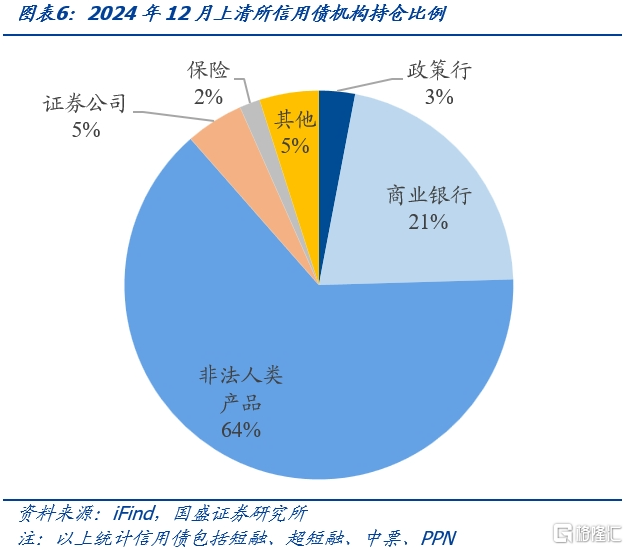

從季節性因素看,2月信用利差多震蕩,部分年份補漲。債市走勢的季節性與機構行爲有關,理財是信用債的重要參與機構,2024年12月,中債登信用債持倉中非法人產品佔54%(含理財),上清所該佔比超64%。爲應對季末考核壓力,銀行通常在季末贖回理財產品,將資金回表至銀行存款,因此理財規模總體呈現季末月下降,季初月回升的特徵。而受到信貸开門紅影響,理財在年初的配債力量通常不高。這對信用利差的影響體現爲,1-2月信用利差多震蕩,其中2021年和2023年較爲特殊,主要是由於前一年永煤事件和理財贖回潮衝擊,導致信用利差大幅走擴,因此年初信用補漲、信用利差收窄。2025年1月信用利差震蕩,從當前票據利率數據看,信貸开門紅成色有限,預計2月信用利差震蕩偏強。

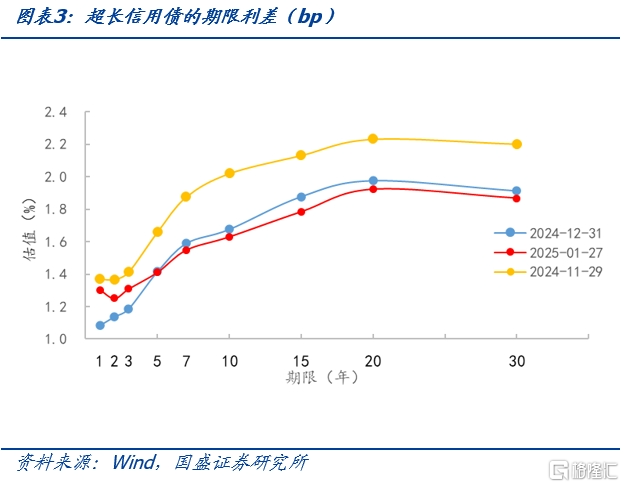

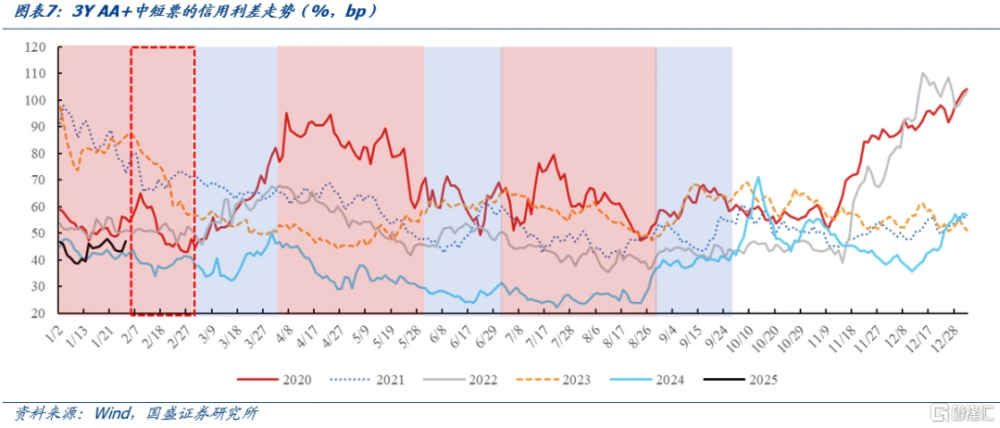

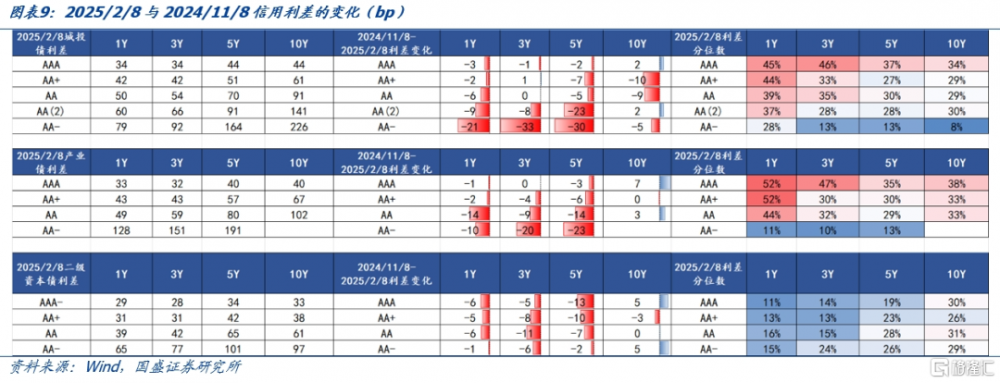

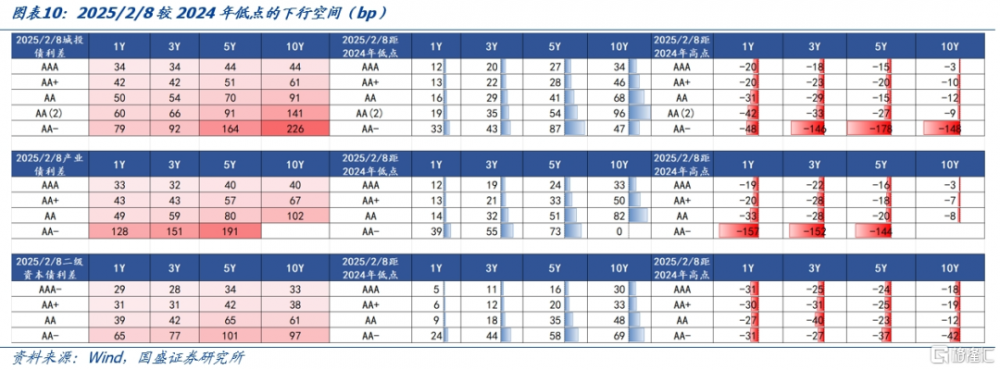

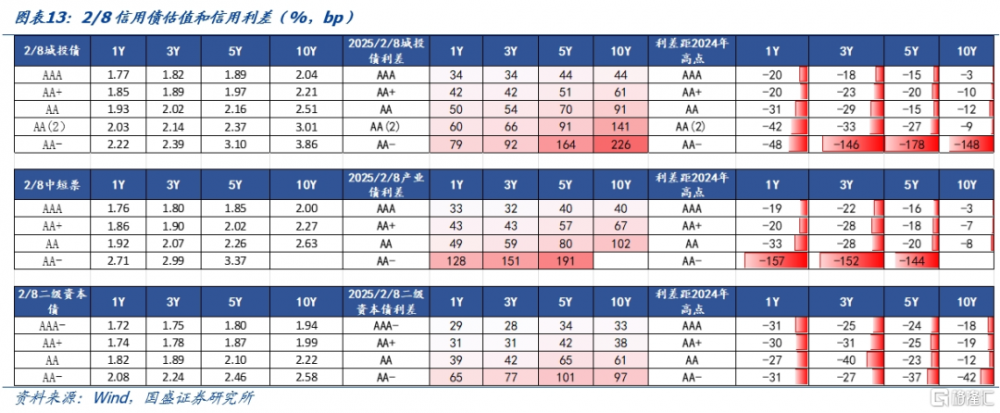

從下行空間來看,目前信用利差處於較高水平,超長期信用利差已接近2024年高點。2024年11月下旬以來,非銀同業存款協議點燃債市做多熱情,利率債收益率迅速下行,但信用債跟隨性不足,信用利差震蕩走擴。如何看待當前信用利差的水平?1)與化債政策出台前做比較,2024年11月8日財政部公布10萬億化債計劃,將會降低城投債的供給和信用風險,但信用利差的壓縮集中在低等級主體,城投債主要是AA(2)及以下、產業債AA及以下,而中高等級和超長期信用債的信用利差變化有限,甚至部分小幅走擴。2)與2024年信用利差的低點相比,隱含AA及以上、5Y及以內的普信債有12bp-54bp下行空間。與2024年信用利差高點相比,超長期普信債已接近2024年最高水平,如10Y AAA城投債信用利差距2024年高點僅3bp。

此前流動性溢價壓縮面臨的阻力,主要是行情的演繹過快和資金面的擾動。中高等級信用利差下行受阻,而低等級信用利差收窄,表明市場更擔憂信用債的流動性風險,而對信用風險的定價降低。流動性溢價壓縮的阻力,集中在行情演繹過快、貨幣寬松不及預期兩個方面,本輪利率的快牛行情從2024年11月下旬啓動,12月由於利率下行過快導致信用利差被動走擴,2024年12月末-2025年1月上旬,信用債補漲,信用利差明顯收窄,1月中下旬,在海外因素的影響下,央行將穩匯率的優先級提升,且監管關注債市利率下行過快的風險,對於貨幣政策力度較爲克制,1月降准降息落空,資金面邊際收緊,導致流動性溢價難以收窄。

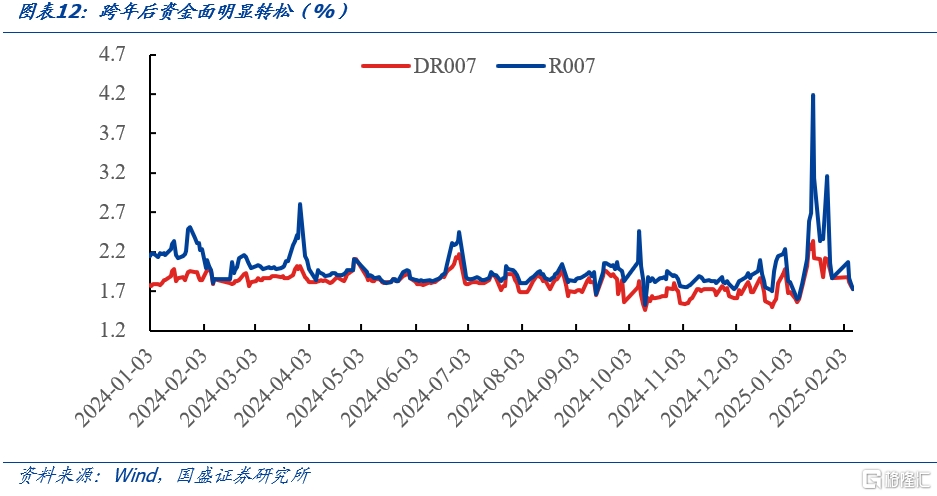

2月以上制約因素將邊際緩解,考慮到季節性因素、穩匯率的掣肘、當前信用利差偏高,2月信用利差或震蕩偏強,而信用利差大幅收窄尚需等待,當前信用債配置價值顯現,建議啞鈴型配置。首先,節後春節取現、稅期影響減弱,2月以來流動性邊際寬松。其次,1月美聯儲議息會議暫停降息,但近期央行多次上調人民幣兌美元匯率中間價,或表明短期內穩匯率依舊是重要約束。疊加央行防範資金空轉、遏制債市收益率快速下行的訴求下,預計2月資金面難以大幅寬松。此外,在兩會落地前,政策力度和市場走勢仍存在不確定性。總體來說,節後資金面邊際寬松, 但仍受到季節性因素、穩匯率壓力、兩會不確定性的制約,預計信用利差震蕩偏強,趨勢性收窄可能要等到3、4月份。但當前信用利差已經具有較高配置,資金轉松將帶動短端利率逐步下行,當前利率曲线相當平坦,曲线平坦之後往往是牛陡,這種情況下啞鈴型策略更爲佔優。信用債關注短端下沉和拉久期兩個方向,建議關注1Y AA(2)、1Y AA-和3Y AA(2)城投債,信用利差下行空間較大,絕對收益在2%以上。此外,目前超長期信用債信用利差接近2024年高點,具有較高的配置價值。

風險提示:政策變化超預期、數據統計口徑存在誤差、贖回負反饋超預期

正文

1.2月信用利差怎么看?

1月債市交易圍繞央行決心穩匯率、監管關注債市風險、資金面偏緊等因素,短端利率明顯調整,長端先下後上窄幅震蕩,曲线走平。2024年12月31日,央行公告12月开展了14000億元买斷式逆回購操作,公开市場淨买入國債3000億元,月初債市走強,1月6日,10年國債收益率向下突破1.60%。此後海外因素的擾動加強,一方面,中美雙方公开交流,加徵關稅的預期有所減弱,1月7日,中美經貿牽頭人通話,1月17日晚,國家主席習近平同美國當選總統特朗普通電話。另一方面,美國通脹繼續回升、勞動力市場改善、美聯儲降息預期降低,央行釋放出穩匯率的決心,1月9日,央行決定在香港發行600億元6個月期央票,1月13日,央行上調跨境融資宏觀審慎調節參數,貨幣政策空間受到制約。疊加央行對債市風險的關注,1月10日,央行宣布階段性暫停买入國債,遏制債市“搶跑”勢頭,以及流動性投放的克制,1月上半月OMO持續低量或淨回籠,全月資金面偏緊。月末,央行公告1月开展17000億买斷式逆回購,債市收漲。從消息面上來看整體利空債市,尤其是短端在資金面收緊下大幅調整,1年國債累積上行22bp,而長端“每調买機”的多頭力量仍偏強,10年國債先下後上,整體窄幅震蕩,10年、30年均累計下行4.5bp。

1月信用債走勢略強於利率債,短期信用債調整幅度小於利率債,低等級信用債補漲,中長期、中高等級信用利差小幅收窄。信用債表現與利率債較爲一致,短端回調較多,超長端收益率下行。具體來說,1Y、3Y、5Y的AAA城投債分別累計上行12bp、4bp、1bp,而10Y AAA城投債累計下行12bp。相對利率債的變化而言,1月信用債總體表現更優,短端和低等級信用利差明顯收窄,其中短期信用利差屬於被動壓縮,短端利率調整幅度大於信用,而後者源於低等級信用債補漲,包括AA-城投債和AA-產業債,屬於信用利差的主動收窄。而其他中長期、中高等級的普通信用債,1月信用利差多爲小幅壓縮。

往後看,2月信用利差會收窄嗎?下文從季節性因素、利差下行空間和當前市場制約來分析。

從季節性因素看,2月信用利差多震蕩,部分年份補漲。債市走勢的季節性與機構行爲有關,理財是信用債的重要參與機構,2024年12月,中債登信用債持倉中非法人產品佔54%(含理財),上清所該佔比超64%。爲應對季末考核壓力,銀行通常在季末贖回理財產品,將資金回表至銀行存款,因此總體呈現季末月理財規模下降,季初月回升的特徵。而受到信貸开門紅影響,理財在年初的配債力量不高。這對信用利差的影響體現爲,1-2月信用利差多震蕩,其中2021年和2023年較爲特殊,主要是由於前一年永煤事件和理財贖回潮的衝擊,導致信用利差大幅走擴,因此年初信用補漲、信用利差收窄。2025年1月信用利差震蕩,從當前票據利率數據看,信貸开門紅成色有限,預計2月信用利差震蕩偏強。

從下行空間來看,目前信用利差處於較高水平,超長期信用利差已接近2024年高點。2024年11月下旬以來,非銀同業存款自律倡議點燃債市做多熱情,利率債收益率迅速下行,但信用債跟隨性不足,2024年11月下旬至今,信用利差震蕩走擴。如何看待當前信用利差的水平?1)與化債政策出台前做比較,2024年11月8日財政部公布10萬億化債計劃,將會降低城投債的供給和信用風險,但信用利差的壓縮集中在低等級主體,城投債主要是AA(2)及以下、產業債AA及以下,而中高等級和超長期信用債的信用利差變化有限,甚至部分小幅走擴。2)與2024年信用利差的低點相比,隱含AA及以上、5Y及以內的普通信用債有12bp-54bp的下行空間;與2024年信用利差高點相比,超長期普信債已接近2024年最高水平,如10Y AAA城投債信用利差距2024年高點僅3bp。

此前流動性溢價壓縮面臨的阻力,主要是行情的演繹過快和資金面的擾動。當前信用利差收窄的阻力集中於流動性溢價,中高等級信用利差下行受阻,而低等級信用利差收窄,表明市場更擔憂信用債的流動性風險,而對信用風險的定價降低。流動性溢價壓縮的阻力,集中在行情演繹過快、貨幣寬松不及預期兩個方面,本輪利率的快牛行情從2024年11月下旬啓動,2024年12月由於利率下行過快導致信用利差被動走擴,2024年12月末-2025年1月上旬,信用債補漲,信用利差明顯收窄,1月中下旬,在海外因素的影響下,央行將穩匯率的優先級提升,且監管關注債市利率下行過快的風險,對於貨幣政策力度較爲克制,1月降准降息落空,資金面邊際收緊,導致流動性溢價難以收窄。

2月以上制約因素將邊際緩解,考慮到季節性因素、穩匯率的掣肘、當前信用利差偏高,2月信用利差或震蕩偏強,而信用利差大幅收窄尚需等待,當前信用債配置價值顯現,建議啞鈴型配置。首先,節後春節取現、稅期影響減弱,2月以來流動性邊際寬松。其次,1月美聯儲議息會議暫停降息,但近期央行多次上調人民幣兌美元匯率中間價,或表明短期內穩匯率依舊是重要約束。疊加央行防範資金空轉、遏制債市收益率快速下行的訴求下,預計2月資金面難以大幅寬松。此外,在兩會落地前,政策力度和市場走勢仍存在不確定性。總體來說,節後資金面邊際寬松, 但仍受到季節性因素、穩匯率壓力、兩會不確定性的制約,預計信用利差震蕩偏強,趨勢性收窄可能要等到3、4月份。但當前信用利差已經具有較高配置,資金轉松將帶動短端利率逐步下行,當前利率曲线相當平坦,曲线平坦之後往往是牛陡,這種情況下啞鈴型策略更爲佔優。信用債關注短端下沉和拉久期兩個方向,建議關注1Y AA(2)、1Y AA-和3Y AA(2)城投債,信用利差下行空間較大,絕對收益在2%以上。此外,目前超長期信用債信用利差接近2024年高點,具有較高的配置價值。

2. 1月信用債市場觀察

2.1 一級市場

2.2 二級成交

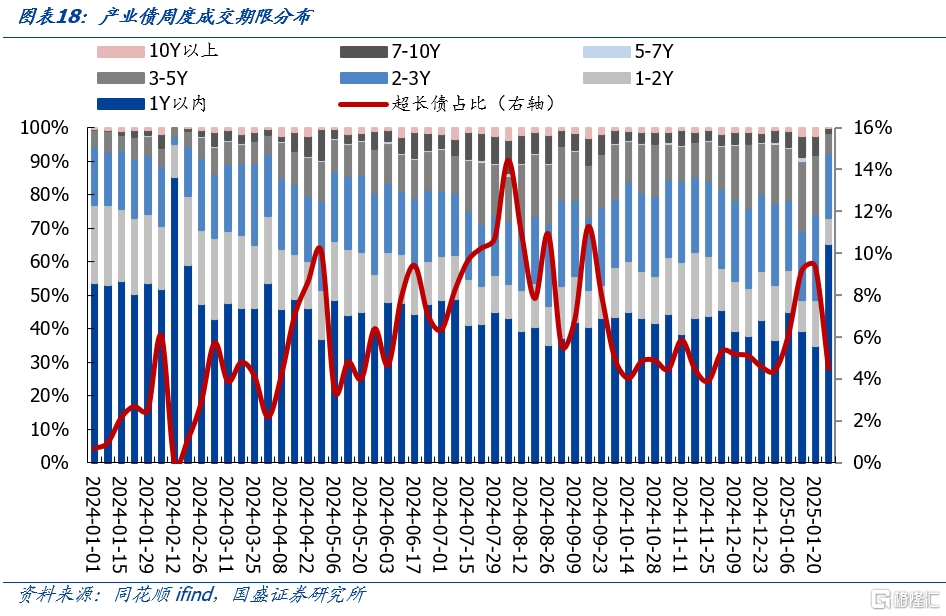

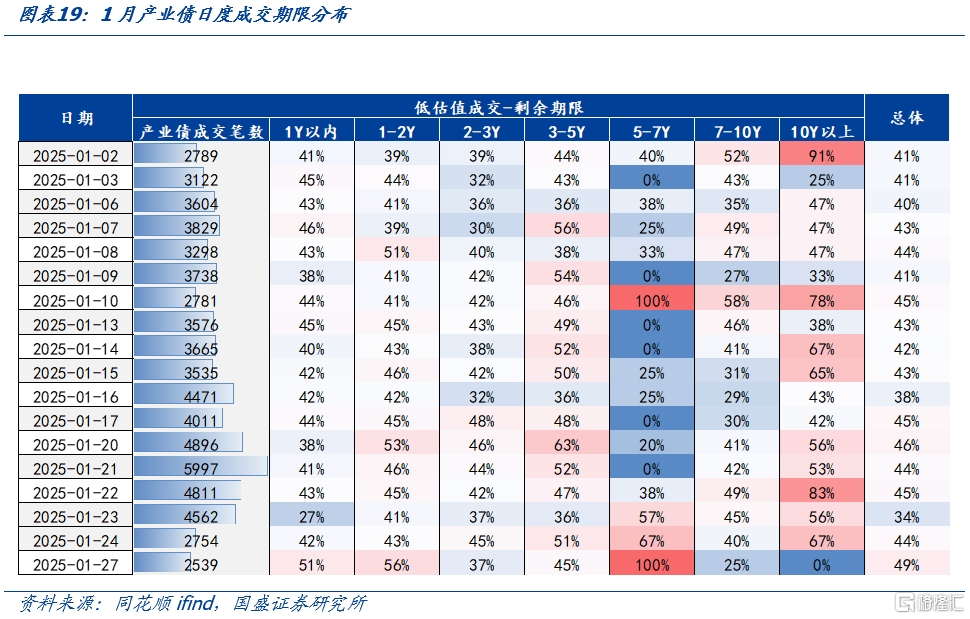

2.2.1 產業債

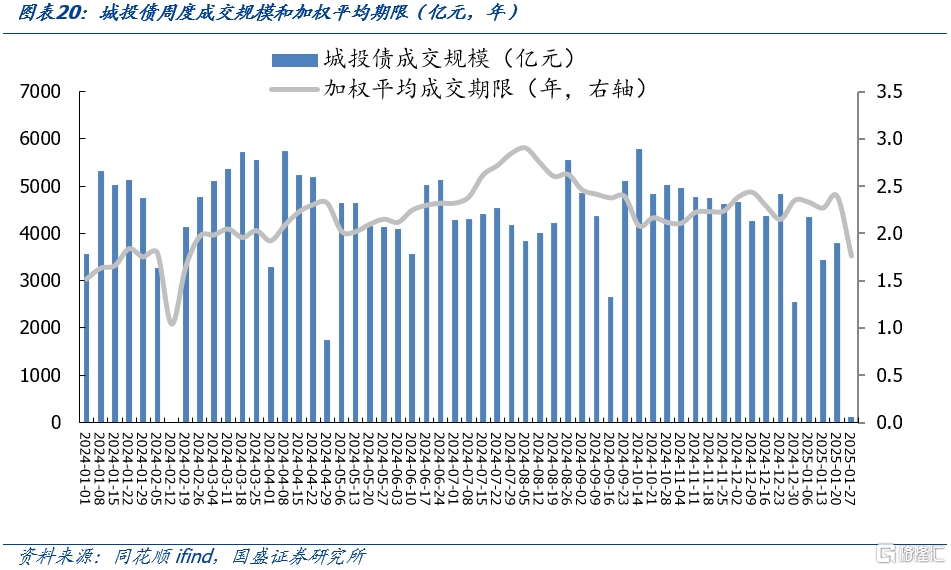

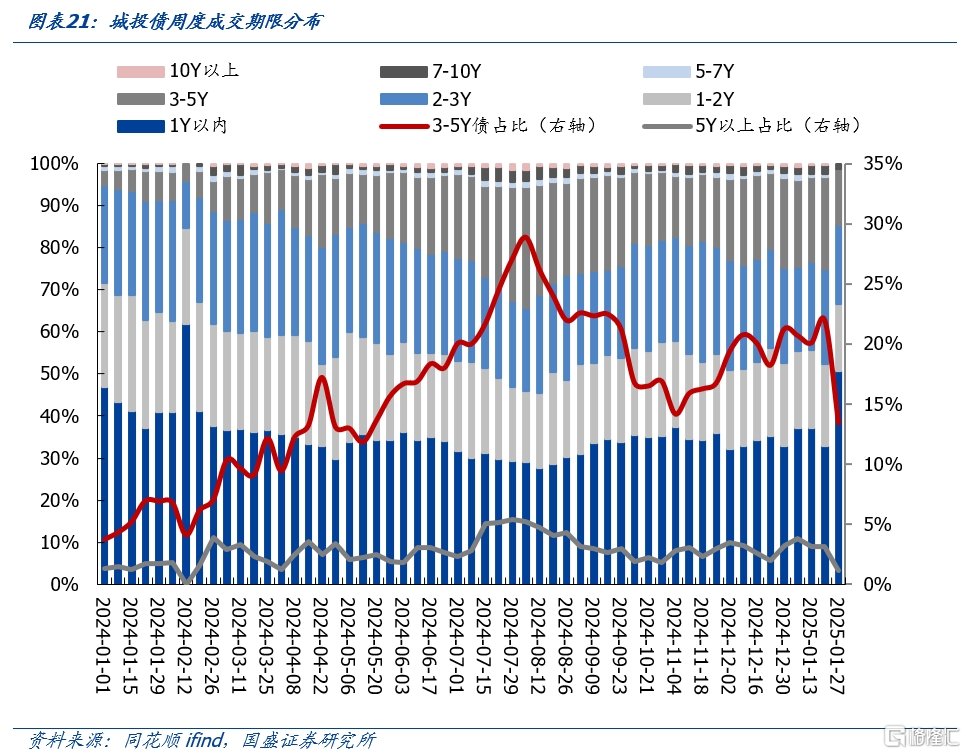

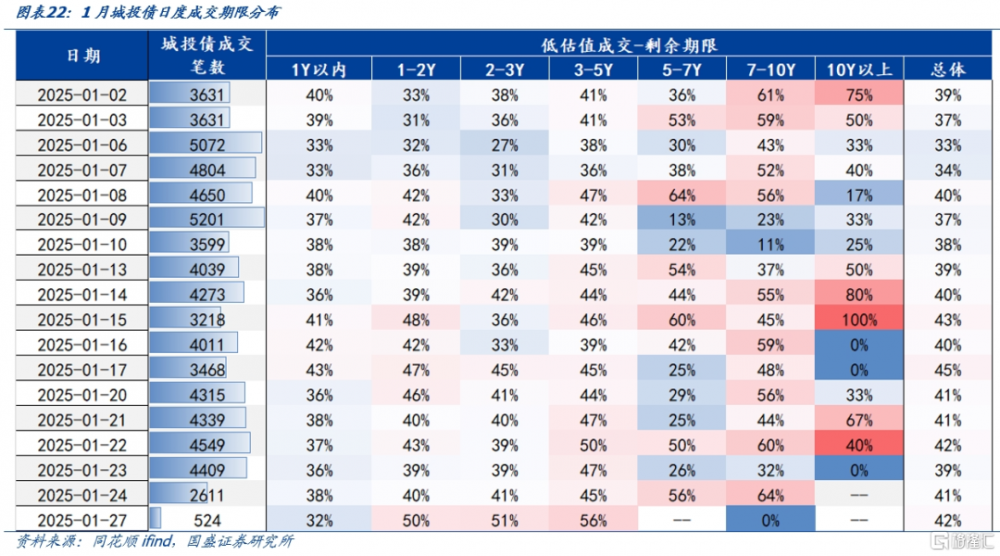

2.2.2 城投債

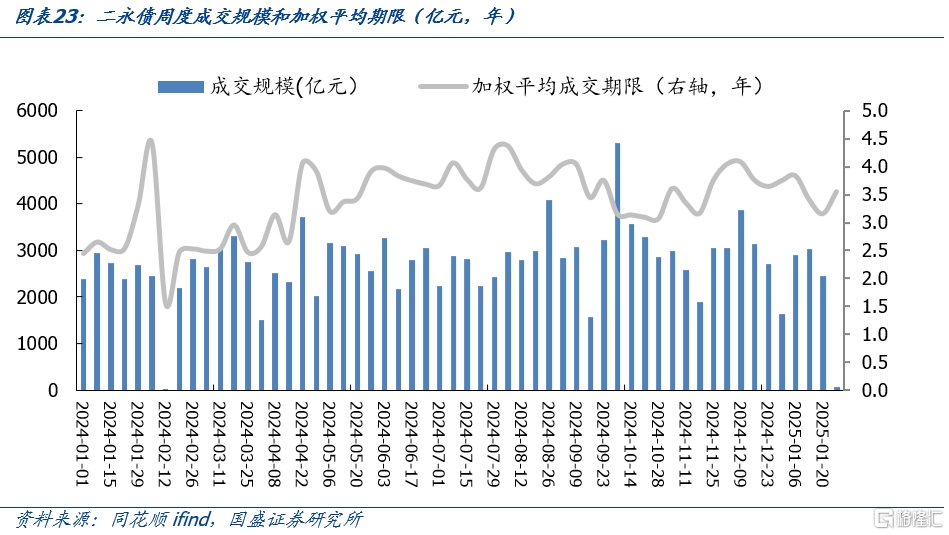

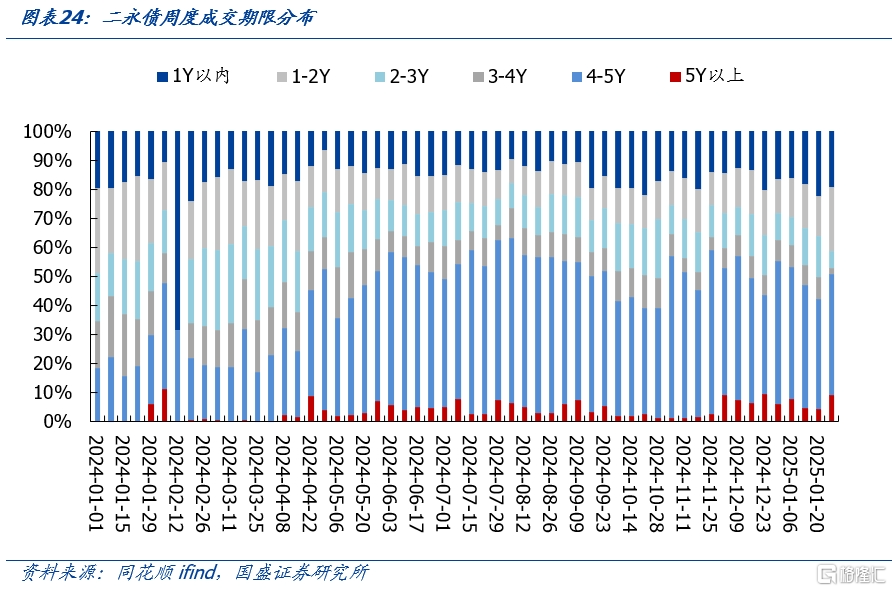

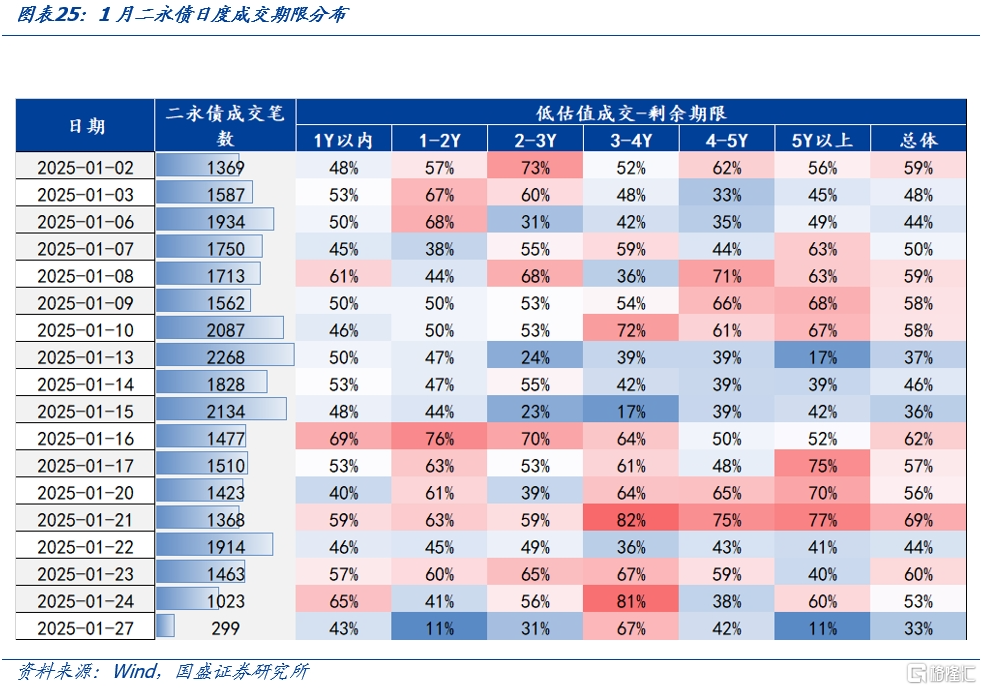

2.2.3 二永債

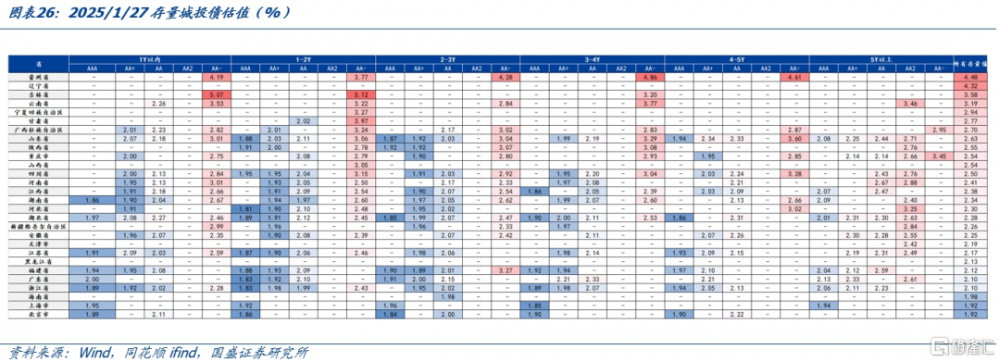

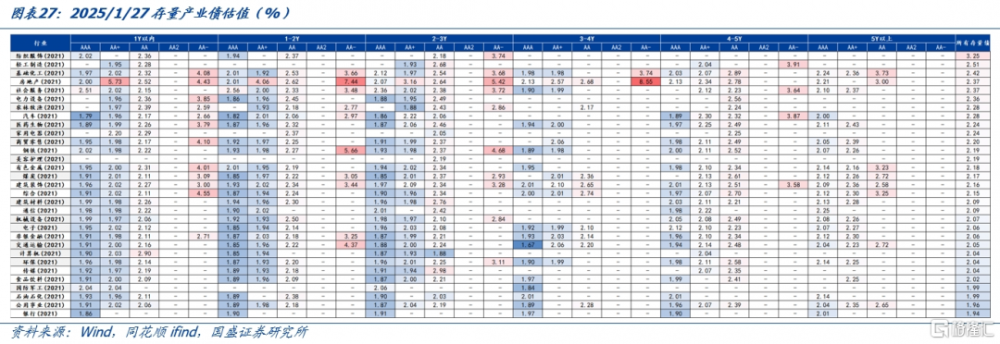

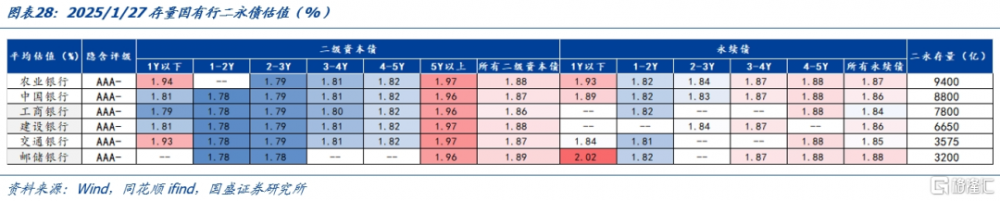

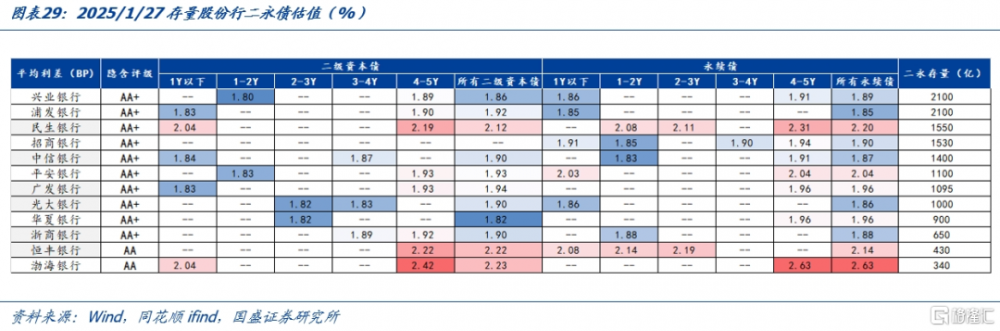

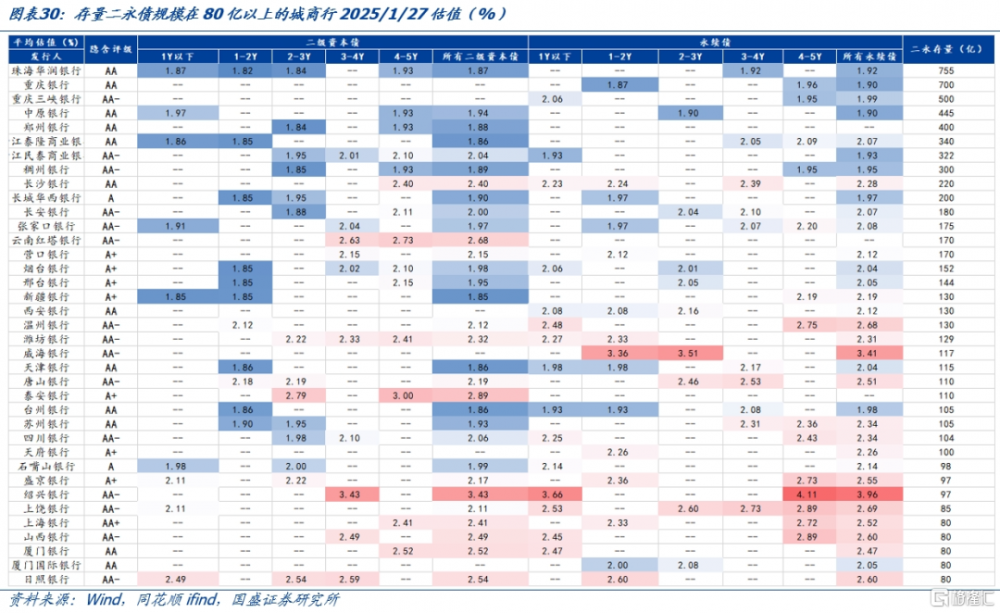

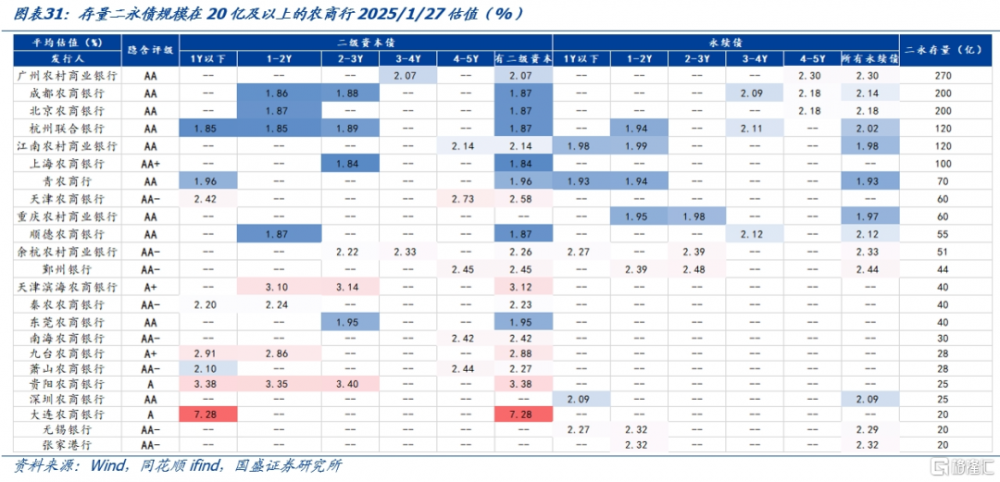

2.3 存量信用債估值一覽

風險提示

政策變化超預期、數據統計口徑存在誤差、贖回負反饋超預期

注:本文節選自國盛證券研究所於2025年2月10日發布的《重配置價值,待交易價值——2月信用策略》,分析師:楊業偉 S0680520050001;王春囈 S0680122110005

標題:2月信用利差怎么看?

地址:https://www.iknowplus.com/post/192114.html