資金面緊平衡格局如何打破?

摘要

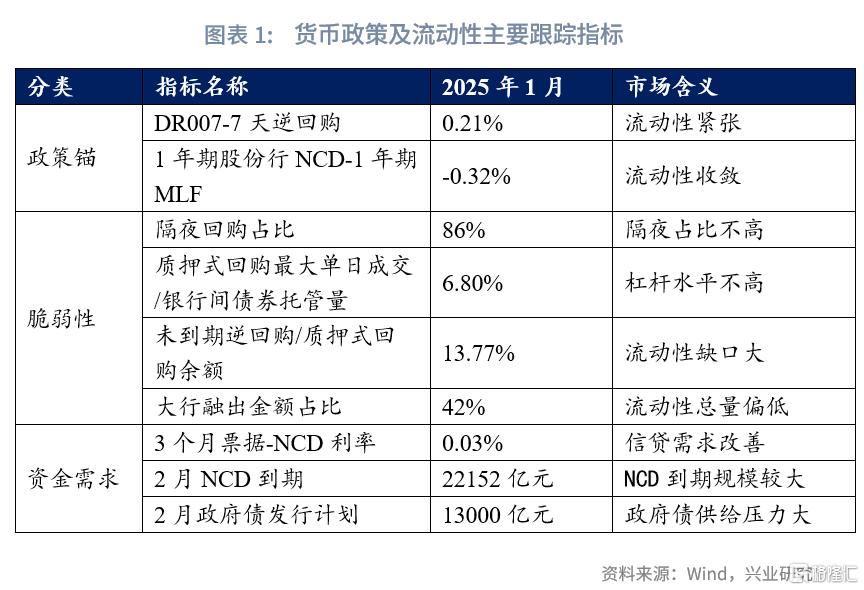

貨幣政策和流動性前瞻:春節前資金面緊張程度超出市場預期。春節後前幾個交易日,資金利率有所回落,但銀行間資金“水位”仍然偏低。那么,資金面緊平衡格局何時可能發生變化?觸發的因素可能有哪些?

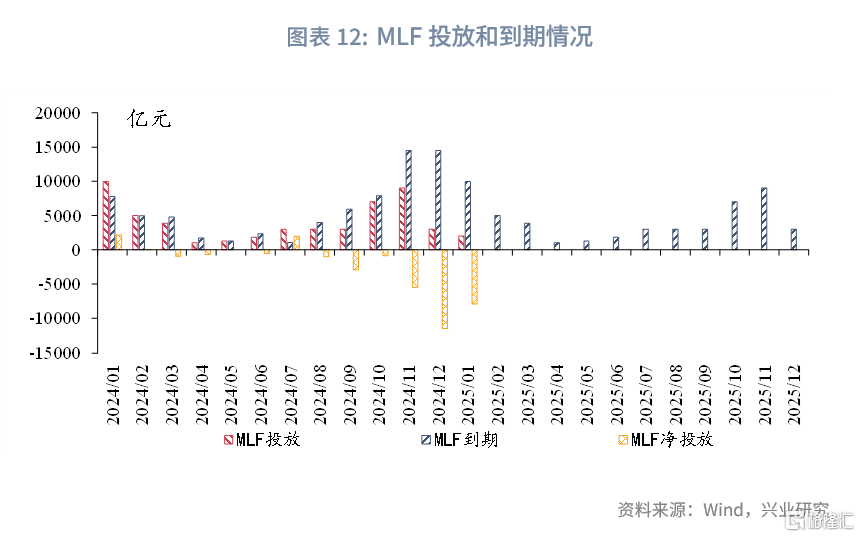

2024年第四季度貨幣政策委員會例會表示,“防範資金空轉”、“關注長期收益率”和“堅決防範匯率超調風險”。近期貨幣政策操作也反映了上述關注點:一是流動性投放“鎖長放短”。1月MLF延續大額淨回籠,买斷式逆回購投放以3個月爲主。二是暫停买賣國債操作,防範市場預期自我強化。三是穩匯率決心凸顯,在岸和離岸流動性同步收緊。

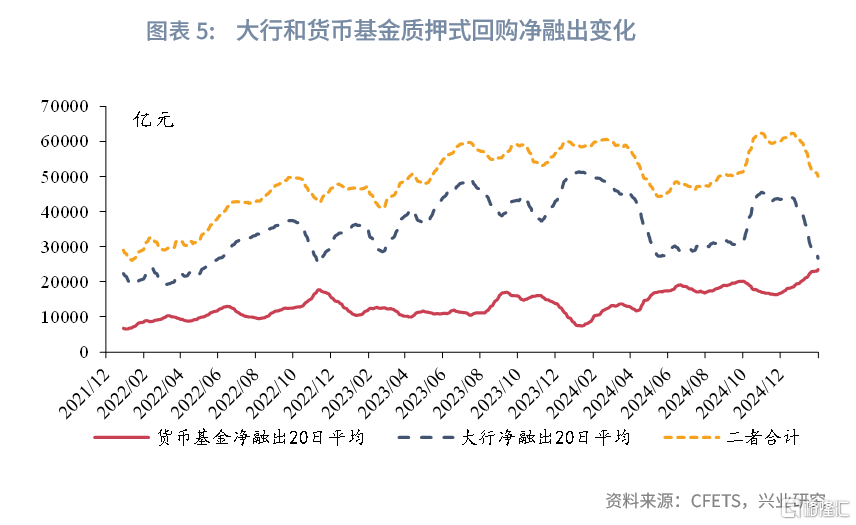

跨春節之後,資金面的“價”和“量”層面仍然難言寬松,大行和貨幣基金淨融出“一降一升”、總量下降,央行態度仍是決定資金面走向的關鍵。一是關注中美貿易關系對出口的影響,以及央行匯率政策的態度變化。若外需承壓,流動性可能轉松。二是關注兩會前後宏觀政策的落地情況。兩會期間資金面通常保持穩定,而後宏觀政策進入密集落地時期,流動性環境可能發生變化。三是政府債的發行節奏變化。1-2月是政府債發行季節性低點;兩會後政府債供給可能加快,流動性投放可能加以配合。

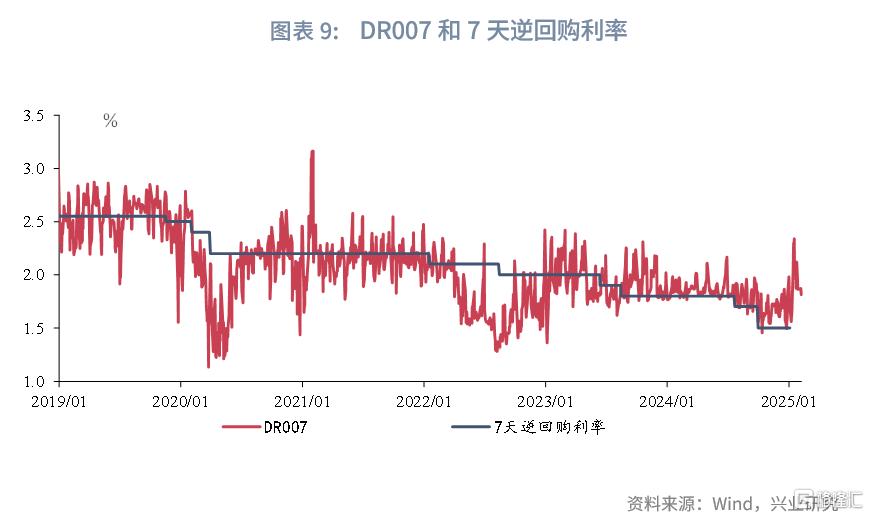

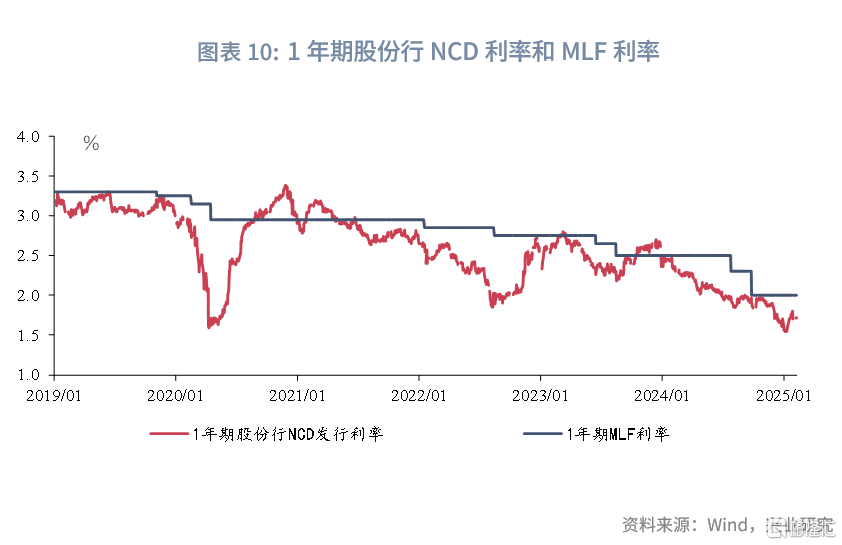

1月流動性回顧:2025年1月,央行公开市場操作較爲克制,暫停买賣國債操作,1月資金面十分緊張。1月DR001和DR007月度均值爲1.72%和1.93%,較上月分別上升29bp和22bp。2025年1月,1年股份行NCD利率自1.55%回升至1.80%附近。

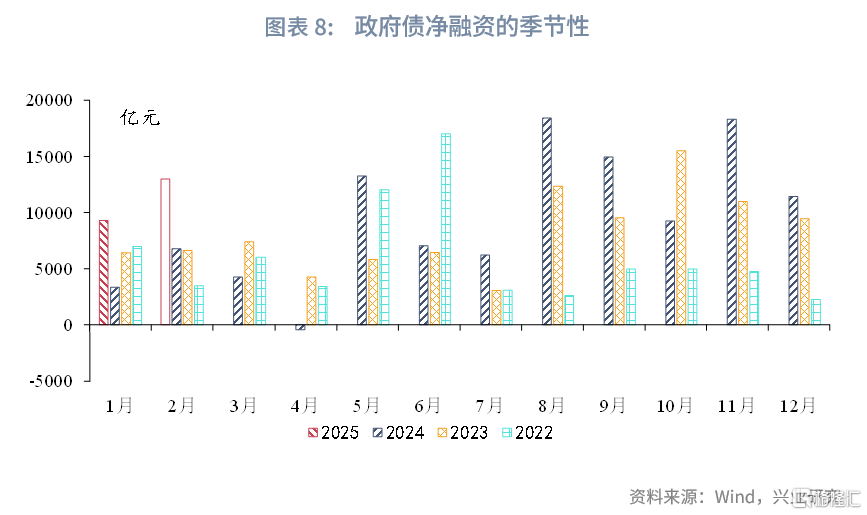

2月流動性展望:2月流動性可能仍偏緊,後續流動性邊際變化需要關注央行穩匯率態度、中美貿易關系因素和兩會政策落地情況。春節後現金逐步回流銀行體系對流動性形成補充;而在穩匯率和防空轉等考慮下,2月公开市場操作以淨回籠跨春節流動性爲主。預計2月國債發行規模仍爲1萬億元左右,國債淨融資0.5萬億元左右,地方債淨融資0.8萬億元左右,政府債合計淨融資約1.3萬億元左右。

正文

2025年1月稅期至春節前,資金面緊張程度超出市場預期。春節後前幾個交易日,資金利率雖然有所回落,但大行回購淨融出額進一步走低、股份行轉爲淨融入,顯示銀行間資金“水位”仍然偏低。

那么,這種資金面緊平衡格局何時可能發生變化?觸發的因素可能有哪些?

一、資金面緊平衡格局如何打破?

1月稅期和春節前資金面十分緊張,央行操作持續保持克制。1月資金面緊張既有季節性因素的擾動,也是央行態度的體現。2024年12月末召开的2024年第四季度貨幣政策委員會例會表示,“防範資金空轉”、“關注長期收益率”和“堅決防範匯率超調風險”,這體現了貨幣政策階段性的三個關注點。近期的貨幣政策操作也與上述表態相呼應。

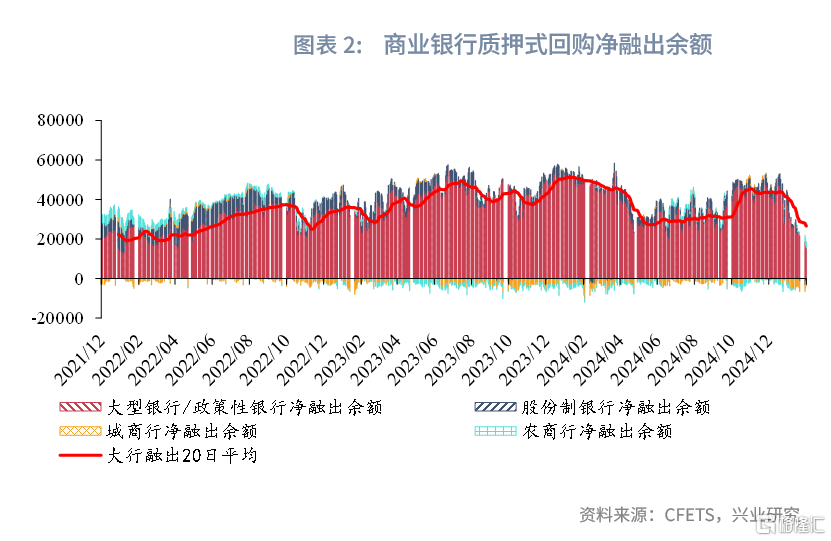

一是流動性投放結構上,呈現“鎖長放短”的組合。1月MLF淨回籠7950億元(2024年10月以來累計淨回籠約2.6萬億元),暫停买賣國債,买斷式逆回購投放以3個月爲主(3個月12000億元,6個月5000億元),隨着繳准基數的上升,機構的長期流動性缺口進一步擴大。截至2月7日,國有大行質押式回購淨融資余額已經回落至1.5萬億元左右,處於2022年以來的歷史較低水平,顯示銀行間“水位”偏低。

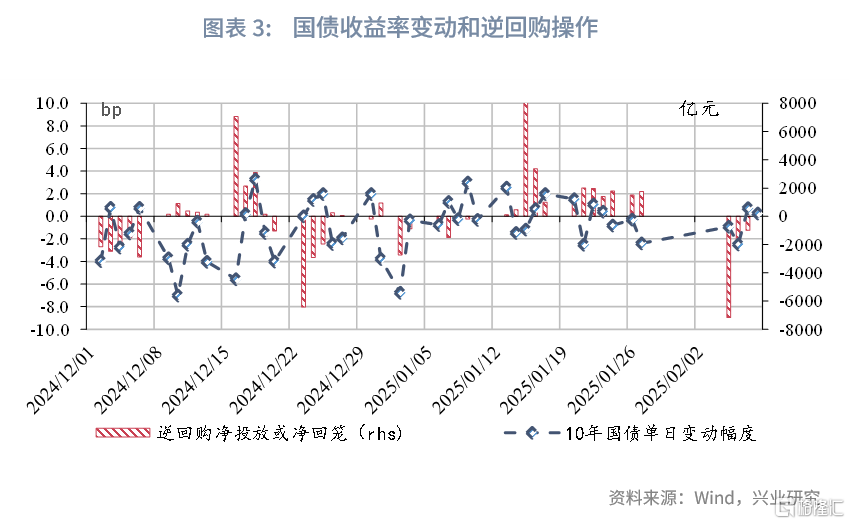

二是暫停买賣國債操作,防範市場預期自我強化。2024年12月,市場對降息預期較爲樂觀、國債收益率大幅下行,中短端國債收益率和資金利率普遍出現倒掛。1月10日,人民銀行宣布暫停买賣國債操作。上述操作可能考慮到防範市場預期的自我強化和金融體系利率風險的積累,同時,兩會之前是國債發行量的季節性低點。此後,在資金面收緊的格局下,中短端國債收益率普遍出現回調,10年期和30年期國債收益率步入震蕩。

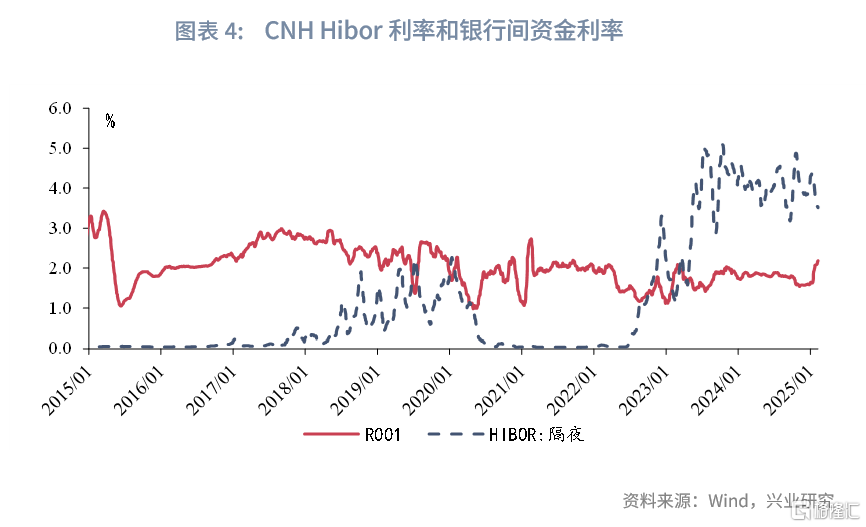

三是穩匯率決心凸顯,穩匯率伴隨資金面緊張格局。1月以來,央行穩匯率政策方面,上調了跨境融資宏觀審慎調節參數,並發行了歷史上最大單期規模的離岸央票。由於央行操作保持克制、春節前季節性因素,再疊加穩匯率時期掉期和即期市場交易對人民幣流動性的收緊效應,春節前在岸和離岸市場資金面同步收緊的格局再次出現(相關研究請見《央行外匯政策工具如何影響銀行間流動性》[1])。春節前,人民幣匯率出現升值波段。

跨春節之後的資金利率有所回落,但DR007仍高於7天逆回購利率20bp以上,結合銀行淨融出繼續走低,資金面的“價”和“量”層面仍然難言寬松。截至2月8日,DR007由春節前的1.90%左右回落至1.73%。從季節性角度,春節後現金回流銀行間市場,對流動性形成補充。然而,從央行操作來看,隨着跨春節逆回購逐步到期,春節後的逆回購操作形成淨回籠態勢。在非銀同業存款自律後,基金產品將同業存款轉爲NCD投資,和當前回購市場的主要淨融出方中大行和貨幣基金“一降一升”、總量下降的格局相呼應。此外,隨着企業存款“利率調整兜底條款”自律的逐步落地,對銀行企業存款的影響也需要繼續關注。

由此,從後續資金面格局來看,央行態度仍然至關重要,需要關注以下因素的變化,這些條件的改變可能觸發資金面格局的變化:

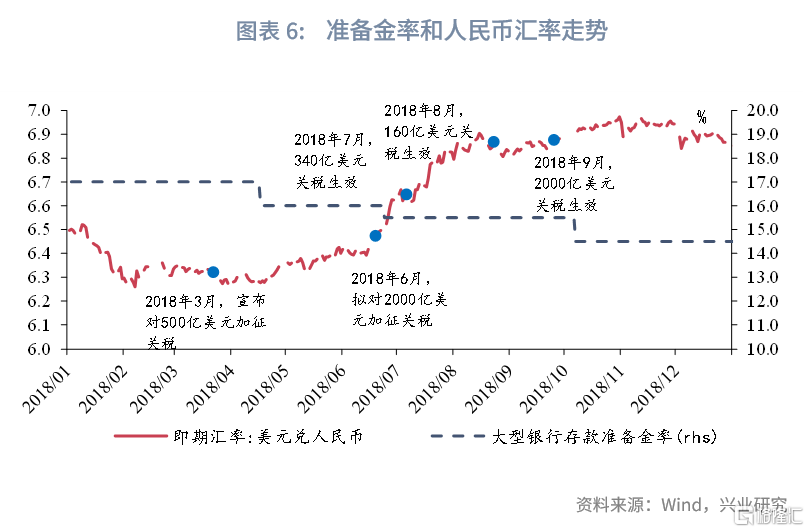

一是關注中美貿易關系對出口的影響,以及央行匯率政策的態度變化。1月資金面緊張的影響因素之一來自於穩匯率的政策考慮,因而,央行後續對於匯率態度的變化,也是影響資金面的重要因素之一。2月1日,美國宣布對我國加徵10%關稅,但仍需要關注後續談判進展。在中美貿易關系影響下,我國出口節奏和增速可能受到擾動(如關稅落地前的企業“搶出口”行爲和關稅生效後外需的退坡),央行貨幣政策可能相機抉擇。例如,2018年3月22日,特朗普宣布將對原產於中國的500億美元進口商品加徵25%的關稅;2018年4月13日,海關總署發布的2018年3月我國出口增速由正轉負;2018年4月17日,央行宣布降准。

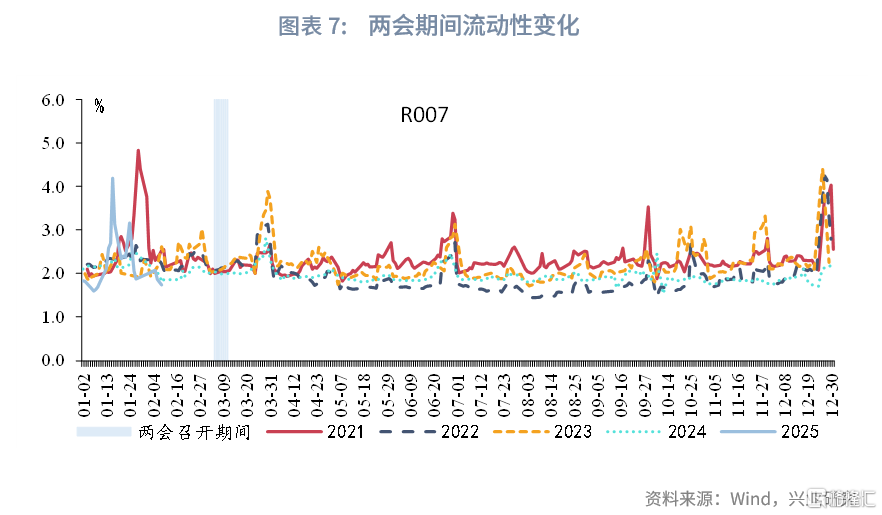

二是兩會前後宏觀政策的落地情況。2月5日,國務院召开全體會議,討論《政府工作報告》稿並對开年工作進行動員,會議指出“錨定發展目標,因時因勢加大逆周期調節力度;聚焦突出問題,整合資源集中發力、同向發力;敢於打破常規,推出可感可及的政策舉措;及時回應關切,加強政策與市場的互動”。兩會之後,宏觀政策可能進入密集落地時期,流動性環境可能轉向。從歷史上來看,3月初兩會召开期間,資金面通常保持穩定,但在3月末,由於季度末信貸投放集中,資金利率上行較爲常見。

三是政府債的發行節奏變化。1-2月是政府債發行的季節性低點,1月央行暫停了买賣國債操作,同時繼續使用买斷式逆回購投放流動性,後者的主要抵押品可能以地方債爲主。出於防範資金空轉等因素考慮,央行將流動性保持在緊平衡的狀態。不過,2025年1月,由於國債發行進度快於往年,政府債淨融資規模高於往年同期水平;2025年2月,預計政府債淨融資規模將達到1.3萬億元左右,繼續對流動性形成回籠。從貨幣政策和財政政策配合的角度,隨着兩會之後,國債和地方債供給加快,央行可能加大流動性投放,資金面的格局可能發生變化。

二、2025年1月流動性回顧和2025年2月流動性展望

2.1 2025年1月流動性回顧

2025年1月,在穩匯率、防空轉和穩長端利率背景下,央行公开市場操作較爲克制,暫停买賣國債操作,1月資金面十分緊張。1月DR001和DR007月度均值爲1.72%和1.93%,較上月分別上升29bp和22bp。2025年1月,1年股份行NCD利率自1.55%回升至1.80%附近。1月爲繳稅大月,同時疊加春節前現金走款,而央行公开市場操作較爲克制,銀行間流動性十分緊張。2025年1月,央行暫停买賣國債操作,MLF繼續淨回籠7950億元;买斷式逆回購淨投放1.7萬億元,其中3個月和6個月分別爲1.2萬億元和0.5萬億元。

2.2 2025年2月流動性展望

2月流動性可能仍偏緊,後續流動性邊際變化需要關注央行穩匯率態度、中美貿易關系因素和兩會政策落地情況。春節後現金逐步回流銀行體系對流動性形成補充;而在穩匯率和防空轉等考慮下,2月央行公开市場操作可能以淨回籠節前投放的流動性爲主。2月1日,美國宣布對我國加徵10%關稅,但仍需要關注後續談判進展,若中美貿易關系因素影響下我國出口承壓,可能觸發貨幣政策態度變化。預計2月國債發行規模仍爲1萬億元左右,國債淨融資0.5萬億元左右,地方債淨融資0.8萬億元左右,政府債合計淨融資約1.3萬億元左右。兩會前政府債供給規模相對較低,若後續政府債供給加快,流動性環境可能轉向配合政府債發行。

[1]何帆,郭於瑋,魯政委,央行外匯政策工具如何影響銀行間流動性,2025/1/15【2025/2/9】

標題:資金面緊平衡格局如何打破?

地址:https://www.iknowplus.com/post/192117.html