三大難題“泰山壓頂”,十字路口的中國風電何去何從?

2025年,走到十字路口的中國風電,面臨前所未有的挑战。

一方面,激烈的風機價格战在2024年短暫歇火,卻仍有多次招投標越過行業自律的“價格紅线”,行業內卷依舊暗流湧動。

另外一方面,中國風電整機商开始逐鹿全球,出海成爲破卷突破口。然而,出海勢頭剛起,歐美猛烈的“反風電”浪潮就迎面撞來,出海路充滿兇險。

與此同時,國網、電網今年對電網投資陡增2200億元,爲緩解電網壓力、破解風電消納困境打开了的希望之門,但短期內的綠電消納難題依然是頭疼問題;新能源電力全部入市交易的政策落地,更是打破了風電收益保障,剛剛站穩腳跟的風電需要迎接更加激烈的市場風浪。

面對這些接踵而來的新挑战,中國風電該何去何從?2025年的中國風電,需要回答好三個問題,答案裏寫着中國風電的未來。

“價格紅线”保衛战,注定是“持久战”

風電行業的“內卷”,貫穿了過去數年,2024年企業間的低價競爭已“刺刀見紅”。

2019年到2024年,陸上風電機組平均價格由3800元/kW跌至1440元/kW,下滑幅度超過62%,整機商毛利率普遍低於10%,一些企業以低於成本價投標搶市場,風電產業鏈大面積虧損,利潤憑空蒸發,甚至引起一系列質量問題和行業動蕩。

業內人士無不感到陣陣寒意,痛心之余卻無可奈何。在一場行業論壇上,金風科技副總裁李飛感嘆道:“價格‘內卷’沒有真正的贏家。”

去年9月,中國可再生能源學會風能專業委員會(CWEA)祕書長秦海巖亦公开撰文,痛斥“低價惡性競爭有百害而無一利”,直指低價惡性競爭背離了市場價值規律和基本的商業原則,扭曲了價格機制,過度競爭給產業發展造成多重傷害。

該文發出一個月後,行業在反內卷上終於有了共識:10月,12家風電整機商籤訂自律公約,明確“不得以低於其成本的價格銷售產品或提供服務”;11月,40家風電招標央企和整機商座談,就行業低價惡性競爭問題形成共識;國家電投和華潤兩家央企優化評標規則,提升技術權重,避免最低價中標。

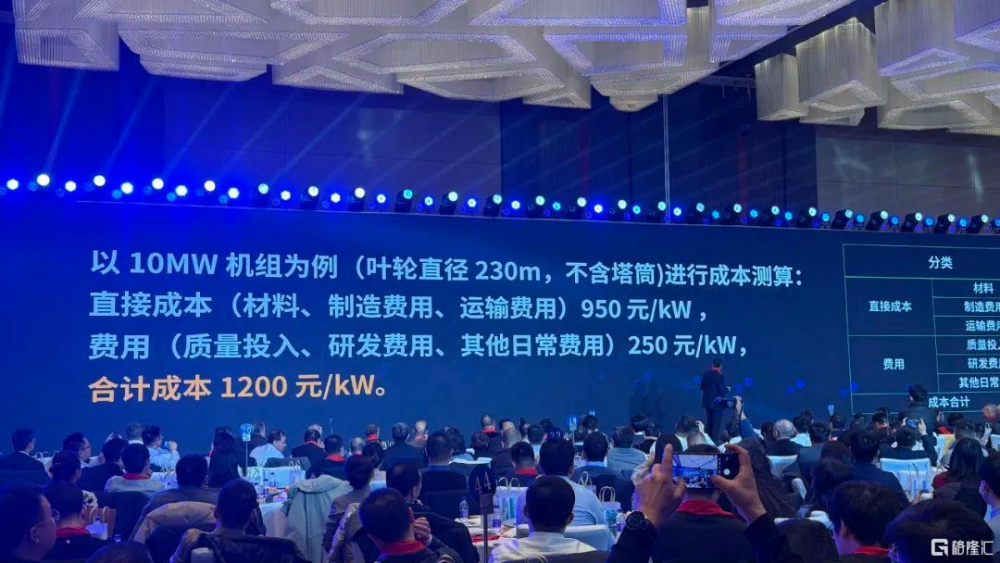

在年度風電新春茶話會上,秦海巖表示,10MW機組的合理成本測算爲1200元/kW。這意味着,1200元/kW應該是行業達成共識的“價格紅线”,在招標過程中不應被擊穿。

(1200元/kW成本測算現場PPT)

(1200元/kW成本測算現場PPT)

在風電行業的共同努力下,終於,風機價格在2024年第四季度开始出現回暖跡象,這被認爲是反內卷工作起到了實效。

但這一趨勢能否持續,仍要打個問號。在行業自律公約籤訂後,“技術性虧損”的搶標行爲依然存在,且非孤例,11-12月分別有1家電力央企和4家整機商突破紅线,以低於1200元/kW的價格中標6次。

若“價格紅线”穩不住,將會把好不容易建立起的共識推向懸崖邊,而整個行業也將再次掉進低價競爭的漩渦中。

就在最近,海風機組再度創下新低:某海上風電場招標公示,第一中標候選人投標報價爲2910元/kW(含塔筒),若去除塔筒成本,海上風機單價約在2600-2700元/kW。CWEA的數據顯示,2024年海上風機不含塔筒加權平均價格爲2775元/kW。

爲何仍有整機商要以低於紅线的價格進行投標?

有業內人士對華夏能源網(公衆號hxny3060)說了實話:站在开發商角度,當然希望風機價格越低越好,而1200元/kW“價格紅线”,是站在整機商角度的自我保護,爲了防止企業過度失血造成“劣幣驅逐良幣”,這條紅线對於整機商而言是有利潤溢出的,正因爲有利潤,所以才會出現低於“價格紅线”中標的事件。

另一位業內人士認爲,只要電力央企的評標規則不全面改變,就難以遏制風機價格下跌,甚至可能出現“陰陽合同”,即明面上不低於“價格紅线”,台面下卻會多籤一份補充協議,實際中標價格要低於紅线。

從這些業內聲音可以看到,“價格紅线”的落地困難重重。擺在風電行業面前的挑战是,若紅线僵化,可能阻礙技術進步與市場自然調節;紅线對整機商有一定約束力,但無法約束電力央企;自律公約的紅线也不具備法律效力,沒有相關部門出台懲罰機制,無法遏制惡性低價競爭行爲。

更關鍵的一重變量,在於風機大型化在繼續。理論上,大型風機成本還會進一步壓縮,企業利潤墊更厚,就難免再次發生低於“價格紅线”的中標現象。

從2023年初陸上10MW機型正式發布,短短兩年時間,10MW機型已成爲陸上主流風機,佔2024年招標總量的18.3%,15MW陸上風機實現批量裝機,其他更大的機型也在緊鑼密鼓推進中。

因此,即便現階段價格出現回暖跡象,但隨着大型化風機應用和其他方面的降本,成本在動態變化,“價格紅线”如果是一條死线,難免出現陽奉陰違的情況。

實際上,將視线拉長,這條1200元/kW紅线是必然無法守住的。所以,“價格紅线”並不是刻舟求劍中畫在船上的那道线,這場保衛战的核心是並未固守某一數值,本質是構建健康競爭生態,推動行業從低價惡性競爭轉向高質量發展,從“成本驅動”邁向“價值驅動”。最重要的是,改善電力央企的低價評標規則,建立起开發商與整機商的長效、動態的互利雙贏機制。

綜上可見,紅线保衛战注定是持久战。風電行業需要形成新的共識、觀念和秩序,行業自律只是這場保衛战的开端,未來的战事將漫長難熬、艱苦卓絕。

風電出海“逆流”幾時休?

面對國內低價“內卷”,風電出海勢在必行,到海外尋求更高的利潤增長成爲中國風企的必選項。

“中國風電迎來了國際化的巨大機遇,”秦海巖在2025中國風能新春茶話會上指出,到2030年,亞太地區除中國外,陸上風電產業鏈只有印度可基本滿足建設需求,海上風電產業鏈均不滿足本地與區域建設需求。

“離开中國的產業鏈供應鏈,全球其他地區基本不能實現規劃目標。”秦海巖在PPT上這句話,給在場的風電人描繪了未來的星辰大海。

(2025中國風能新春茶話會現場)

(2025中國風能新春茶話會現場)

不巧的是,當中國風電企業剛打开出海大門,等待着的卻是歐美政客高高舉起的“反風電”大旗,一場全球化逆流开始上演。

前不久,德國選擇黨推舉的德國總理候選人魏德爾(Alice Weidel)揚言“將拆除所有風機”;英國政客近日也接連跳腳,企圖污名化中國,宣揚中國風電威脅論;法國、意大利等國的政客也紛紛阻止風電場的建設,這爲風電全球化帶來巨大不確定性。(見華夏能源網此前文章:)

政客們不止是口頭大放厥詞,對風電施加“緊箍咒”,在政策方面也下出狠手。1月20日,特朗普上任第一天便籤發了“史上最嚴風電禁令”,暫停風電項目批准、許可和貸款,直接暴擊風電行業。

與此同時,歐美高築貿易壁壘,激烈的貿易摩擦爲中國風電出海蒙上了一層陰影——2019年以來,墨西哥、歐盟、加拿大、越南等國家和地區均對我國風電相關產品發起過反傾銷或反補貼調查,如今,逆風更甚。

去年4月,歐盟宣布依據《外國補貼條例》(FSR)對中國在歐盟五國的風力渦輪機供應商發起調查;去年12月底,越南對原產於中國的風塔及風電設備部件作出反傾銷肯定性終裁,決定對中國涉案產品的普遍生產商/出口商徵收97%的反傾銷稅。

歐美對中國風電設備出口步步緊逼,加徵關稅、設置進口配額等都還只是前菜,碳足跡追蹤以及供應鏈“本土化”也接踵而至。

去年5月,歐盟理事會批准通過的《淨零工業法案》提到,到2030年,歐盟至少40%的風力渦輪機在歐洲本土制造。

重重施壓、圍追堵截之下,中國風電的出口空間被急劇壓縮,整機商的海外訂單也無法及時轉化爲業績。

華夏能源網不完全統計,風電整機商2024年海外新籤訂單規模約在26GW左右,而2024年風機出口容量爲5.5GW,兩者相差約5倍,同時,風機出口增速約53%,相較於2024年海外新籤訂單接近300%的增速仍有較大差距。

面對各種困境,中國風企不得不思考新的出海路徑,开始將工廠建到海外,重構全球供應鏈。

不過,制造業外遷就能徹底解決問題嗎?答案顯然是否定的。

海外建廠不僅要面對當地法律法規、碳足跡認證、風電技術標准修訂、獨資還是合資等一系列新難題,還要時刻提防勞工文化差異,以及關鍵原材料限制、本土員工僱傭比例、融資附加條款等,合規問題的復雜性超乎想像,會迫使中國風企大幅提升投資、管理等成本,再度削弱中國風企的競爭力。

更殘酷的現實是,中國風企出海建廠的計劃剛提上日程,價格战就已出現加速“外卷”的跡象。

2023年以來,Vestas、Nordex等歐美風電巨頭的風機價格逐步上漲,與之相反的是,中國出口的風機價格卻在持續下跌。

據彭博新能源財經(BNEF)統計數據,2023年,中國出口的風機價格相較於西方競爭對手平均低了20%;2024年上半年,中位數較歐美風電整機商低28%,到了下半年,這一數字打到32%。

兩者的數值還在拉大。盡管中國風機在海外售價比歐美低近三成,但價格快速下跌趨勢無法忽視。此前有業內人士在接受媒體採訪時就提出,企業出海時一定要考慮清楚策略,不要貼着盈虧线報價,且注意回款與账期,風險總是與誘惑並存。

在挑战中如何擁抱機遇、平衡好風險與收益,是遭遇出海“逆流”的中國風企最需要找到的“技能包”。

新能源消納的堅冰難消融

在低價競爭、出海遇阻之外,長期困擾中國風電的並網消納難題也難以解決。

新能源發電遠離負荷中心早已不是新題,“三北”地區擁有80%的風電資源,而70%的用電需求主要在中東部地區,兩者相距800至3000公裏左右,這就造成了當風機葉片在西北的荒漠上轉動、光伏板在戈壁上熠熠生輝時,發出的綠電卻難以得到完全消納,棄風棄光現象成爲心頭之痛。

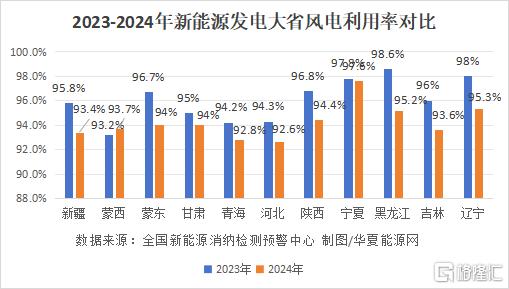

部分省份,因新能源裝機過快增長導致消納壓力陡升。2024年遼寧、吉林、黑龍江、甘肅、新疆、西藏等新能源發電大省的風電利用率,均比2023年有所下滑,平均在2個點以上。財新去年的一篇報道中,一名五大發電集團的人士稱,新疆實際的棄風棄光率已經達到30%-40%。

節能風電(SH:601016)也在最近的投資者活動中透露,“棄風限電”是影響公司經營業績最主要的因素。“三北”地區的風能資源豐富,全區域性的風電場建設速度快、規模大,但用電負荷中心又不在這些地區,向國內用電負荷集中區輸送電能的輸變電通道建設速度及規模跟不上風電等綠色能源的建設速度及規模,導致“棄風限電”現象的產生。

區域間資源稟賦與負荷需求不匹配,加劇了“西電東送”的調度難度。而棄風棄光的另一大原因,是電源側與電網側的投資比例失衡。

過去4年間,中國新能源裝機迅猛,由5.3億千瓦躍升至14.1億千瓦,風電和光伏新增裝機量接近8.2億千瓦,年均新增超2億千瓦,甚至在2023年和2024年連續兩年突破3億千瓦。

如此巨大的新能源裝機並網,直接挑战電網承載能力,與之相對應的卻是電網投資相對滯後:2024年全年電力工程投資超過1.7萬億元,其中電源投資11687億元,佔比66%;電網投資6083億元,佔比34%。從電源投資的結構看,新能源投資快、佔比高也給電網帶來巨大壓力,導致電網出現“接不進、控不住”的問題。

2025年开年,國家電網和南方電網下了一劑“猛藥”,電網投資陡增2200億元,預計今年總投資將超8250億元,直追近幾年來一直高位運行的電源投資。(見華夏能源網此前文章:)

“猛藥”能否見效,還需拉長周期觀察。短期內,加大電網投資仍難以根治當下電源與電網的不匹配矛盾。

一方面是由於新能源項目建設周期與特高壓工程建設周期存在時序差,特高壓工程的從規劃、核准、建設到投運需要數年時間,風電、光伏項目裝機僅需1-2年,往往是新能源電站迅速落成,特高壓工程卻跟不上節奏。“風電和光伏很快可以开建,但跨省通道开建前的工作就要四到五年”。時任國網甘肅電力副總經理行舟在接受央視採訪時就指出。

另一方面,新能源發電具有波動性、間歇性和隨機性,這種不可預測性在建設周期的時序差下被放大。

2024年上半年,全國風電、光伏發電量合計約佔全部發電量的20%,但電網靈活性資源(如新型儲能、抽水蓄能)的規模和調用效率仍不足,難以有效平抑波動,而電網在接納綠電時,面臨巨大的調峰壓力,爲了應急調峰,新能源發電量越大,越需要更多備份容量(多爲煤電)。

據業內人士測算,原來1.2千瓦煤電能爲1千瓦用戶供電,新能源接入後,1千瓦的用戶需求,需要“1.2千瓦的新能源+1千瓦的煤電”才能得到保障。

這不僅提升了電力系統的成本,也帶來了新的消納難題:每天大量煤電機組平時不开機,一旦有應急調峰任務,火電廠可能要在單日內多次啓停機組,去年多家火電廠設備損耗成本超過了調峰補償收益,甚至形成了“風火競爭”局面。

此外,電力市場對新能源的定價和補償機制尚未成熟,省間電力現貨交易規則未完全統一,也極大地制約着風電、光伏等新能源的消納——2024年上半年,西北新能源大省的風光電結算均價由“3”向“2”大幅下滑,也一度讓電力行業引起震動。

綜上可見,新能源消納堅冰非一日之寒,徹底緩解目前還看不到希望。這需要多時間來消融,更需要風電企業有足夠的耐心,熬到“新型電力系統”最終建成的那一天。

挑战與磨難,是中國風電成長路上的關鍵詞。在當下變局中,價格競爭、出海“逆流”和並網消納三大難題,是緊迫且持久的。未來新秩序的建立沒有捷徑可走,2025年是中國風電必經的荊棘之路。

標題:三大難題“泰山壓頂”,十字路口的中國風電何去何從?

地址:https://www.iknowplus.com/post/192118.html