2023年,清潔能源成爲中國經濟的主要驅動力

2023年,清潔能源爲中國經濟貢獻了11.4萬億人民幣(約合1.6萬億美元),使得該行業在經濟增長中所佔比重穩居首位。

根據官方數據和行業數據的分析顯示,去年中國清潔能源投資大幅增長。“新三樣”(即新能源汽車、鋰電池和太陽能)成爲投資的主要熱點。

在分析中,我們採用了廣義的“清潔能源”定義,包括可再生能源、核能、電網、儲能、新能源汽車和鐵路。這些都是中國在生產和能源使用中減少碳排放所需的技術和基礎設施。

本分析報告的其他要點包括:

·2023年,清潔能源投資同比增長40%,達到6.3萬億人民幣(約合8900億美元),清潔能源投資的增長相當於2023年中國全國固定資產投資總增長額。

·算上投資和產值,清潔能源行業在2023年爲中國經濟貢獻了11.4萬億人民幣(約合1.6萬億美元),同比增長30%。

·因此,該行業已成爲中國經濟增長最大的驅動力,佔2023年GDP增長的40%。

·如果沒有清潔能源領域的亮眼表現,中國GDP增長無法達到政府此前設定的目標,將僅增長3%,而不是5.2%。

2023年是中國房地產行業連續第二年收縮下行,對清潔能源的投資在這一背景下激增,使其不僅成爲中國能源和氣候政策的重要因素,也將其定位爲經濟和工業政策的關鍵點。

清潔能源的廣泛推廣、產能的大幅增加以及其成本的顯著降低,爲中國和世界的能源轉型开啓了一條比預期更快的路徑。要充分利用這些已經投入的資金,既需要穩步擴大國內清潔能源市場,也需要加強推動國際合作,共同助力其他國家加速能源轉型進程。

2023年清潔能源推動中國經濟增長

2023年對清潔能源領域的投資達到了約6.3萬億人民幣(約合8900億美元),較2022年增加了1.7萬億,同比增長40%。總體上,清潔能源在中國的固定資產投資中佔比達到了13%,高於2022年的9%。

鑑於2023年全國固定資產投資相比去年僅增加了1.5萬億人民幣,清潔能源佔據了所有的增長,而房地產等其他行業的投資則出現下降。

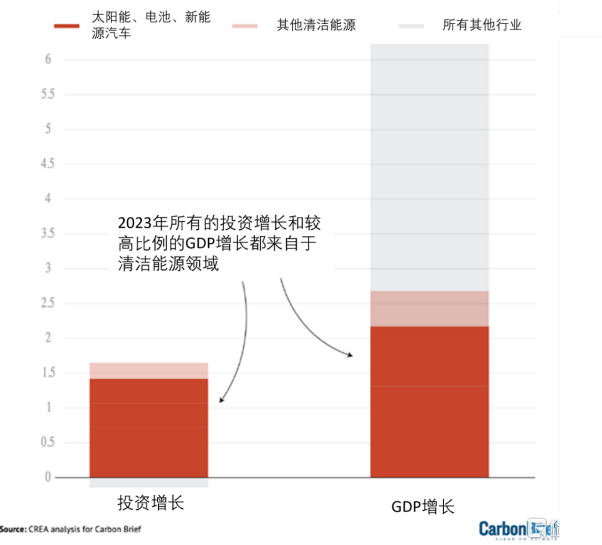

如下圖所示,我們能很明顯地看出清潔能源投資集中在“新三樣”領域。清潔能源是中國經濟整體增長最大的貢獻者,佔所有行業年度GDP增長的約40%。

2023年按行業劃分的中國投資增長(左)與總體GDP增長(右)貢獻,單位:萬億人民幣。數據來源:CREA, 圖表由Carbon Brief碳簡報制作

算上投資和產值,2023年清潔能源行業爲中國經濟貢獻了約11.4萬億人民幣(1.6萬億美元),同比增長30%。這意味着2023年清潔能源佔中國GDP的9%,高於2022年的7.2%。

如果沒有清潔能源對中國經濟增長的貢獻,在房地產危機和人口下降的背景下,2023年GDP的增長率會錯過國家設定的目標,將僅爲3%。

清潔能源在過去一年中所扮演的重要角色意味着該行業已經成爲中國經濟和工業發展的關鍵,該行業的經濟和政治相關性都可能進一步得到提高。通過壓低價格和確保供應,清潔能源行業有望對中國的氣候和能源政策提供支持,助力其實現雙碳目標。同時,該行業也將成爲制定經濟政策中的重要因素。

“新三樣”主導清潔能源投資

我們的分析基於政府發布的數據和行業數據及分析。具體方法因細分行業而異,詳見以下各小節。

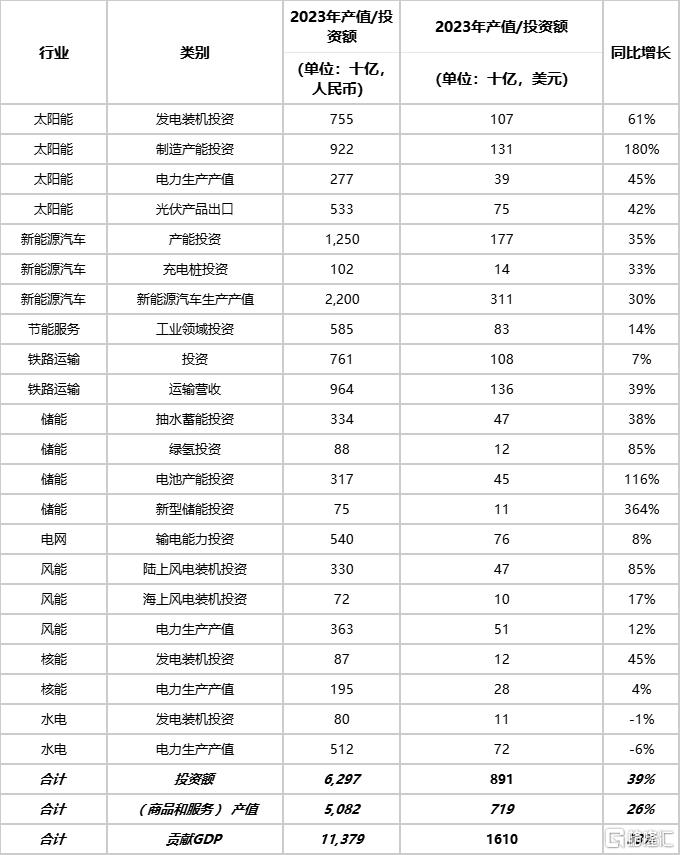

下表列出了清潔能源領域包括的各細分行業對2023年中國固定資產投資和對總體GDP貢獻的估算,以及自2022年以來的年度增長。

我們分析中的清潔能源細分行業包括:太陽能、新能源汽車(EVs)、節能服務、鐵路、儲能、電網、風能、核能和水電。這些都是中國在能源消費和供應中減少碳排放所必需的技術和基礎設施。

從表中我們可以看出,“新三樣” 在過去一年中經歷了強勁增長,表現亮眼。2023年太陽能、新能源汽車和電池的產能投資達到了2.5萬億人民幣(同比增長60%),清潔能源發電和儲能的投資達到1.7萬億人民幣(同比增長48%),清潔能源基礎設施投資達到了1.4萬億人民幣(同比增長9%,包括電網、充電樁和鐵路),節能服務行業的投資約爲6000億人民幣(同比增長15%)。

與此同時,2023年清潔能源行業(商品和服務的)產值達到了5.1萬億人民幣,同比增長26%,這包括了電力生產、新能源汽車銷售、光伏產品出口以及鐵路的貨運量和客運量。

太陽能(光伏)

2023年,光伏是中國清潔能源行業增長的最大貢獻者。光伏行業的新增投資和產值達到了1萬億人民幣,2023年總投資和產值達到2.5萬億人民幣,同比增長63%。

雖然中國長期以來在光伏制造和裝機領域都佔據主導地位,但2023年該行業的增長速度仍是空前的。在裝機領域,“整縣光伏”和“風光大基地”這兩個重要的中央規劃推動了裝機量的大幅增長。另外,爲了應對房地產行業的疲軟,中央政府在2023年年初推出了一項新政策,旨在鼓勵在闲置和現有建築用地上發展光伏產業。在2023年春季的全國兩會期間,15個省份將光伏產業發展納入了政府工作重點。

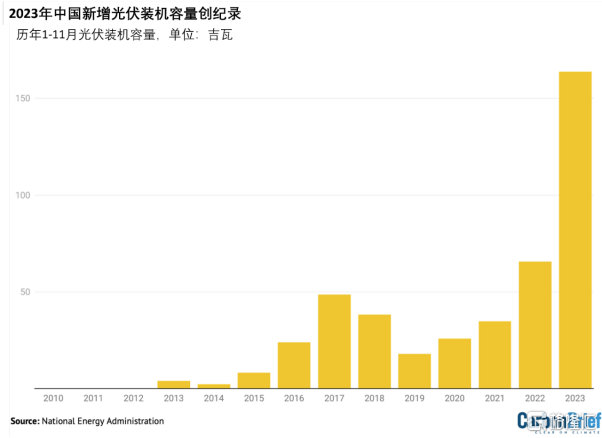

下圖顯示了歷年1-11月光伏裝機增長的詳細數據。2023年全國光伏裝機總量預計將達到200GW,這比2022年曾創下的87GW的記錄增加了一倍多。

中國歷年1-11月光伏裝機量,單位:GW

數據來源:中國國家能源局 制圖:Carbon Brief

同時,光伏制造業也經歷了創紀錄的增長。根據國際能源署IEA的數據,2023年,中國新增了340GW的多晶硅產能和300GW的光伏產品產能(包括硅片、電池片和組件)。

2023年,硅片、電池片和組件的出口量顯著增加。根據中國光伏行業協會的數據,1-10月份,以上三種產品的出口量分別達到55.7GW,32.4GW和177.6GW,同比分別增長了90%、72%和34%。然而,由於成本的下降,這一時期光伏產品的出口價值僅名義上增長了3%。值得注意的是,中國對“一帶一路”沿线國家、東南亞和非洲的光伏產品出口大幅增長。

我們分析了多個光伏項目,並匯總計算了光伏產業供應鏈中各環節的平均成本,以此估算光伏產能的投資額,但這樣計算出的成本明顯低於報道中的投資水平。我們分析認爲,地方政府對制造設備和基礎設施進行了直接補貼,根據報道中的投資額來看,直接補貼佔到了投資額的30%。

對光伏裝機的投資額估算是基於彭博新能源財經(Bloomberg NEF)提供的新增裝機容量數據,以及中國光伏行業協會提供的屋頂光伏成本。

光伏產品出口價值的計算是依據中國光伏行業協會2022年的數據和2023年的出口增長情況。我們沒有計算國內安裝的光伏設備的價值,因爲這部分價值與國內光伏項目的投資成本存在重疊。

風能

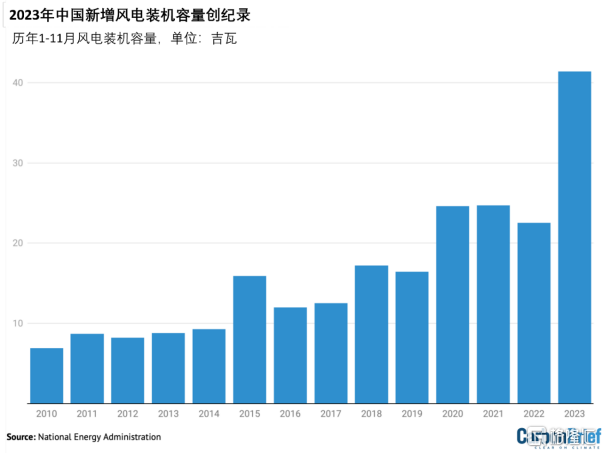

2023年1-11月,中國風電裝機容量新增了41GW,同比增長84%。根據中國銀河證券基於前幾年趨勢分析得出的數據,預計2023年陸上風電將新增60GW。此外,2023年海上風電增加了6GW。

下圖顯示了歷年1-11月中國新增的風電裝機容量。

中國歷年1-11月風電裝機量,單位:GW

數據來源:中國國家能源局 制圖:Carbon Brief

2023年年底,第一批“風光大基地”項目應已全部並網,這極大地促進了陸上風電裝機量的增長,特別是在內蒙古和其他的西北省份。接下來第二批和第三批風光大基地項目預計將繼續推動陸上風電的發展。此外,中央政府早前發布政策支持風電場退役管理和升級改造,促進退役風電設備循環利用,進一步推動風電市場的發展。與此同時,國家能源局提出的“千鄉萬村馭風計劃”也打开了分散式風電的市場空間,首批試點工程已开工。

2023年海上風電建設起步較慢,這一領域正從近海項目向深遠海項目、由單體項目向大基地的發展模式轉變。海上風電項目的審批流程相對復雜,涉及多個監管方,導致不確定性及安裝速度低於預期,然而相關部門也正在着手解決這些問題,2023年第四季度海上風電建設反彈加速,預計2024年將是項目交付大年。

2021年,中央政府先後取消了對陸上風電和海上風電的補貼。近年來,盡管技術進一步降低了成本,原材料價格上漲卻導致風電行業利潤率要低於光伏行業,因此在總體投資規模上,風電不及光伏。

新能源汽車

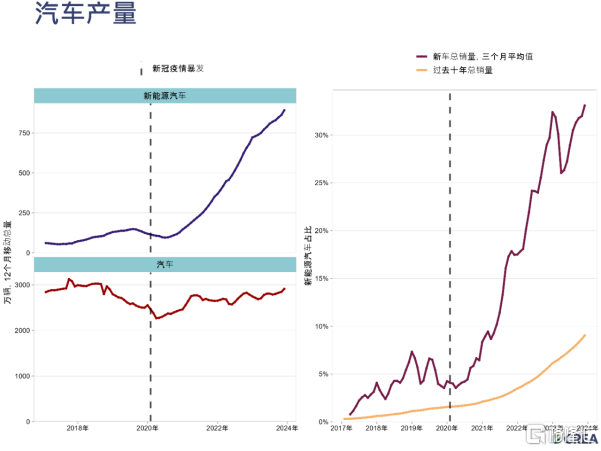

2023年中國新能源汽車的產量同比增長36%,達到960萬輛,佔國內汽車總產量的32%。

盡管新能源汽車購置補貼已於2022年年底終止,但中國生產的絕大多數新能源車仍是在國內銷售,並且銷量持續強勁增長。新能源汽車購置補貼是中央政府的一項持續了13年的財政措施,極大促進了行業的發展。購置補貼退出歷史舞台意味着對新能源汽車的需求從政策驅動已逐漸轉向市場驅動,轉向可持續增長。

2023年,中國制造的新能源汽車銷量達到950萬輛,同比增長38%。其中830萬輛在國內銷售,佔國內汽車總銷量的三分之一;新能源汽車出口達到120萬輛,同比增長78%。

新能源汽車的產量和銷量增長如下圖所示:

新能源汽車的生產和銷售數據來自國家統計局、中國汽車工業協會和Wind萬得金融終端。新能源汽車包括純電動汽車和插電式混合動力汽車。右側顯示了新能源汽車在所有新車銷售中的佔比,以及過去10年的累計佔比,作爲新能源汽車在道路上車輛總數中佔比的指標。

中國新能源汽車市場競爭激烈,至少有94個品牌生產的300多種車型,國內品牌佔81%,其中比亞迪、五菱、奇瑞、長安和廣汽在市場中扮演着領先角色。

新能源汽車行業要維持當前規模的增長,還需要在產能上進行大量投資。

我們的分析是基於中國國際科學技術促進會(CIAPST)的研究,CIAPST估算2021年中國新能源汽車產能的投資約爲7000億元人民幣。假設中國國家統計局在2022年和2023年報告的車輛產能投資增長全部歸因於新能源汽車,而傳統汽車的投資保持穩定,這意味2023年新能源汽車產能的投資達到了1.2萬億人民幣。這可能是相對保守的估計,因爲燃油車產量在下降,意味着相應的投資也在下降。

我們會在後面的小節單獨討論電池產能的擴張,盡管這是由新能源汽車產量增長帶動的。

基於國家統計局提供的機動車產量和平均新能源汽車價格,我們估算了包括國內銷售和出口的新能源汽車的產值。這些新能源車的價格包括了電池的價值,因此電池的產值在上表中沒有單獨列出。

與此同時,新能源汽車充電基礎設施也在迅速擴張,進一步推動了新能源汽車市場的增長。2022年,一线城市中心城區公共充電樁設施覆蓋率超過了80%,全國65%的高速公路服務區具備充電條件。

2023年,中國新增超過300萬個充電樁,包括93萬個公共充電樁和245萬個隨車配建私人充電樁。截至2023年11月,累計充電樁總數達到了860萬。基於每個充電樁的平均成本約爲3萬元,我們估算2023年新能源汽車充電基礎設施的投資約爲1000億人民幣。

節能服務

在降低能耗強度的目標要求下,中國各行各業都要降低每單位產出的能源消耗量,這就促進了對高效工藝技術和裝備的投資。

在分析中,我們通過估算節能服務市場的規模,反映工業領域和建築領域節能投資的情況。2023年,節能服務市場總產值超過了6000億人民幣,高於2022年的5000億人民幣。我們對行業平均增長的估算基於市值前十名的節能服務公司在2023年前三個季度或上半年的收入增長。

在過去二十年中,中國節能服務行業經歷了快速擴張,產值從2003年的18億人民幣增長到2021年的6070億人民幣。工業領域的節能服務投資一直是關鍵驅動力,約佔總投資的60%。然而2022年,受到工業增長不佳的影響,工業節能服務行業總產值出現了顯著下滑,建築節能服務行業則保持了增長。

我們估算中國在建築節能方面的年投資約爲800億人民幣。國家十四五規劃中也強調發展節能建築,要求每年翻新和新建8000萬平方米的綠色建築。但與中國每年完成近10億平方米的建築面積相比,這僅佔一小部分,因此,總投資的估值相對較低。

儲能和氫能

中國的儲能行業也在迅速擴張。這將在用電高峰時顯著減少對煤電和氣電的依賴,並有助於波動性大的太陽能發電和風電接入電網。

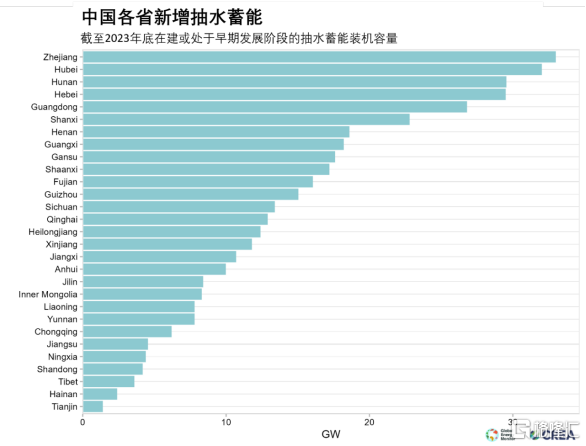

2023年,抽水蓄能電站建設提速,其在建容量已達到167GW,超過了2022年的120GW。

下圖展示了截至2023年年底在建或處於早期發展階段的抽水蓄能電站。

2023年底在建或早期發展階段的抽水蓄能項目,單位:GW

數據來源:Global Energy Monitor

全球能源監測組織(Global Energy Monitor)的數據顯示,中國目前還有大約250GW的抽水蓄能項目處於前期建設階段,這表明抽水蓄能容量將保持當前的增長勢頭。

我們預計抽水蓄能的年投資額與在建裝機容量成正比,將每瓦6元的建設成本分攤在三年內,估算出2023年的抽水蓄能投資約爲3000萬億人民幣。

電池產能的擴張也是投資的主要驅動力之一,約爲3000萬億人民幣。我們的估算基於中國汽車動力電池行業創新聯盟報告的新增電池容量,以及公开項目成本匯編中的每單位生產能力的平均投資成本。

2023年,對生產“綠氫”的電解設備投資幾乎翻倍,達到約900億人民幣,這一數據基於西南證券對上半年投資額的估算。盡管各分析報告和媒體公布的項目顯示中國在綠氫領域投資額更高,但這些通常包括發電的產值,我們在分析中會將這部分產值單獨計算。

新型儲能的投資也翻了一番多,達到750億人民幣,我們的估算是基於中國儲能聯盟報告的2023年新型儲能新增容量,以及根據國家能源局數據計算的平均投資成本。

鐵路

中國交通運輸部的報告顯示,2023年1-11月鐵路建設投資增長了7%,預示着全年投資額將達到8000萬億人民幣(包括客運和貨運)。道路運輸業投資相較去年略有減少,而鐵路運輸業投資則增長了22%。

得益於鐵路網絡的快速發展,中國鐵路貨物運輸量佔比從2017年的7.8%增加到2021年的9.2%。截至2022年,中國運行中的鐵路總長爲15.5萬公裏,其中包括4.2萬公裏的高速鐵路。2020年,鐵路總長爲14.6萬公裏,高速鐵路爲3.8萬公裏。2023年,中國鐵路客運和貨運總價值同比增長了39%,達到近1萬億人民幣。

核能

在過去一年中,中國批准了10台核電機組。中國核能行業協會在2020年曾設定預期每年新增6—8台機組,而2023年是核電核准連續第二年超出該預期。

目前中國運行中和在建的核電機組共有77台,全球排名第二。根據國家能源局1-11月的數據,2023年核電行業的年投資估計達到870億人民幣,同比增長45%。

電網

中國電力行業目前正致力於提升跨省跨區輸電能力,以及加強“西電東送”規劃中多條長途輸電线路建設。

國家電網計劃到2025年,將經營區內的跨省跨區輸電能力從2021年的2.3億千瓦提高到3億千瓦,到2030年進一步提升至3.7億千瓦,這將極大地促進西部風光大基地的發展。

中國電力企業聯合會報告顯示,2023年輸電領域的投資達到了5000億人民幣,同比增長8%。

2023清潔能源因何騰飛

清潔能源投資熱潮是中國宏觀經濟战略重大轉向的結果。投資流從房地產轉移到制造業,特別是清潔技術制造領域成爲投資的重點。

制造業投資同比增長9%,電力和熱力行業投資增長了23%。這些增長完全得益於清潔能源領域的投資增加,其他領域的投資則有所減少。因此,中國將重點轉向制造業實際上是專注於清潔技術制造業。

投資重點轉變背後的原因是房地產行業的萎縮。2022年房地產行業投資下降了10%,2023年進一步下降了9%。政府着力於解決行業金融風險和過度借貸的問題,盡管投資下降與政府的目標保持一致,但中國總體內需和地方政府的收入也因此產生了巨大缺口。

面對招商引資的巨大壓力,地方政府提供了大量的補貼並安排融資便利。與此同時,中央政府在疫情期間放寬了私營部門進入金融市場和獲得銀行貸款的條件,從而促進了清潔能源行業的發展。在傳統行業中佔主導地位的多爲國有企業,但低碳行業主要由私營部門構成。這些私營公司此前難以接觸到的信貸渠道得到开放,這爲低碳行業的發展提供了更多的資金支持。

投資重點轉變能夠得以實現,主要是因爲中國的清潔能源政策和工業政策已經爲其打下了堅實的基礎,使其發展到有實力迎接巔峰。信貸方面的推動與低碳技術成本的降低形成互補,進一步提升了清潔能源對化石燃料的競爭力。2020年,中國宣布了碳中和的目標,爲行業的進一步擴展提供了明確的政治推動力。

清潔能源發展對中國和世界的意義

長期以來,清潔能源行業是中國能源政策、產業战略和應對氣候變化工作的重要部分。去年,該行業首次成爲國家經濟的關鍵驅動力,這具有深遠的意義。

中國依靠清潔能源領域來推動經濟發展,實現GDP增長目標,這增強了該領域的經濟重要性。因此,清潔能源的推廣、新能源汽車的普及和推動其他清潔技術擴大內需,這些都會成爲宏觀經濟的重要考量。

2023年,中國在清潔能源行業產能和出口上的大規模投資,意味着中國在全球能源轉型以及开拓相關的出口市場方面具有極大的利益。

中國氣候談判首席代表蘇偉最近指出,去年12月COP28達成的《阿聯酋共識》中提出全球可再生能源產能增加三倍的目標,這對中國新能源產業的發展是重大利好。這意味着中國將進一步加強在海外投資和發展清潔能源項目。

在全球範圍內,中國清潔能源制造業的空前繁榮已經推動了價格的下降,太陽能電池板成本在2023年前平均每年約下降17%,2023年的同比降幅則達到了42%。同時,電池價格的降幅更爲顯著,達到了50%。成本的下降反過來又進一步促進了清潔能源和清潔技術的推廣。

特別是太陽能的發展已經遠遠超過預期。國際能源署(IEA)在其最新的《世界能源展望》中有專門相關的探討,IEA預測,如果全球太陽能和新型儲能的裝機能夠跟上其產能的擴張,那么2030年全球電力行業的煤炭消費和二氧化碳排放量會比基准情景降低15%。

在IEA的修正預測中,大部分新增的太陽能裝機都發生在中國。但其他國家也在加速推進,2023年中國對東南亞和“一帶一路”國家光伏產品出口的增長,說明了市場正在逐步擴展,這是一個積極的信號。

盡管清潔能源技術仍有拓展的空間,比如電解設備等新興領域,但中國經濟發展模式終將面臨轉型,以減少對投資的依賴。隨着全球市場逐漸飽和,持續的產能擴張會導致產能過剩的風險。

清潔能源的產能擴張已經證明是工業政策上的成功,它不僅爲中國能源轉型奠定了工業基礎,還鞏固了中國作爲全球供應商的領先地位。然而,要確保這一成功轉化爲經濟效益,需要面向下遊市場出台更具有前瞻性的政策,以激發國內外對清潔電力、新型儲能和新能源汽車等關鍵技術產品的需求。同時,中國還需在持續投資的推動下,尋找新的增長領域,以應對未來可能的市場變化。

標題:2023年,清潔能源成爲中國經濟的主要驅動力

地址:https://www.iknowplus.com/post/77007.html