中金:美國四大行4Q23業績略低於預期,利潤增速轉負

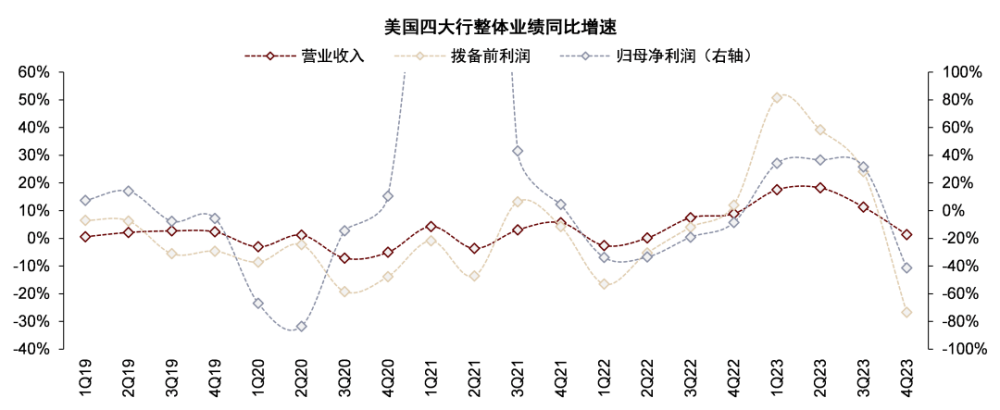

美國四大行摩根大通(JPM)、美國銀行(BAC)、富國銀行(WFC)、花旗集團(C)於近期披露4Q23業績,4Q23美國四大行營收、PPOP、歸母淨利潤同比變動1%、-27%、-41%,利潤增速由正轉負,低於市場預期,中金研究認爲主要來自非息收入、非息成本、撥備計提拖累,其中包括了較多特殊事項,而淨利息收入、資產質量整體符合市場預期。

摘要

特殊事項導致美國四大行4Q23利潤增速轉負,略低於預期。中金研究認爲主要由於:1)FDIC就硅谷銀行和籤名銀行破產造成的損失向大中型銀行徵收特別費用,導致非息成本增加;2)非息收入低於預期,主要來自JPM證券投資虧損、BAC因BSBY停用錄得非息損失、C交易收入下降;3)C針對俄羅斯和阿根廷風險計提撥備多於預期;4)淨息差如期見頂回落,但回落幅度因負債成本壓力緩釋而小於預期;5)信用成本上行,高利率環境對信用卡還款、商業地產造成影響,但各家銀行展望較爲積極,認爲“軟着陸”是基准情形,未來信用成本可保持相對穩定。

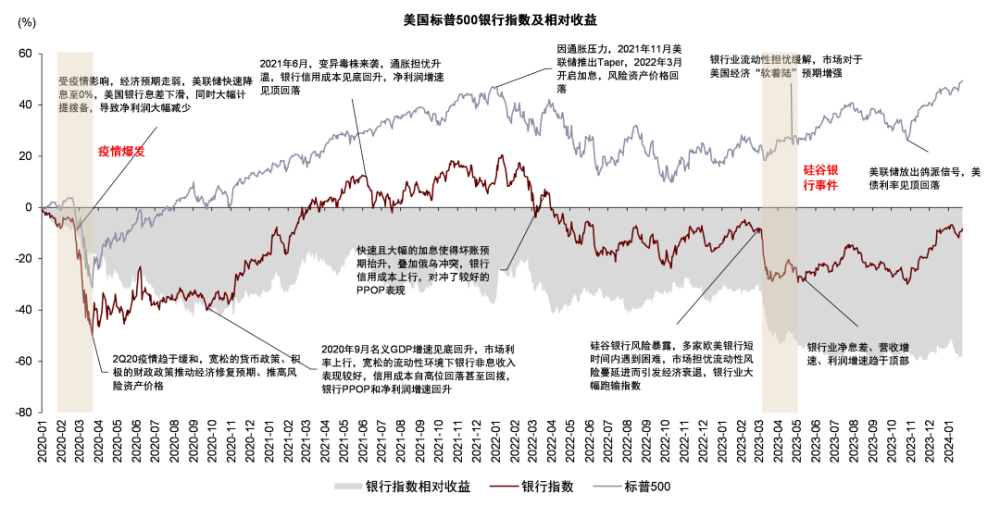

近期雖然美國四大行淨息差預計回落,但股價既有絕對收益、又有相對收益。自2023年10月美債利率見頂至2024年1月25日,JPM、BAC、WFC、C股價分別上漲23%、26%、26%、37%,較標普500指數平均跑出12ppt的相對收益。中金研究認爲雖然利率下行對銀行淨利息收入預期存在負面影響,但降息也讓市場強化“軟着陸”預期,對負債穩定性預期、資產質量預期、金融系統性風險預期有所助益,推動較好的股價表現。當然,因4Q23業績略低於預期,業績披露後股價小幅走低。

針對中小銀行危機推出的BTFP即將停止。銀行定期融資計劃(BTFP)於2023年3月的美國銀行業流動性危機時提出,旨在幫助存款機構應對流動性困難。2023年11月以來,隨着市場持續交易降息預期,美國1年期OIS利率下行,使得BTFP利率低於存款准備金利率,給予存款機構套利的空間,BTFP余額大幅上升。因美國銀行業流動性風險趨於穩定,1月25日,美聯儲宣布BTFP將在3月11日停止,同時爲阻止套利,宣布目前至3月11日期間新發放的BTFP貸款利率將不低於存款准備金利率。

風險

美國宏觀經濟不及預期,銀行資產質量或息差表現不及預期。

正文

美國四大行4Q23業績回顧

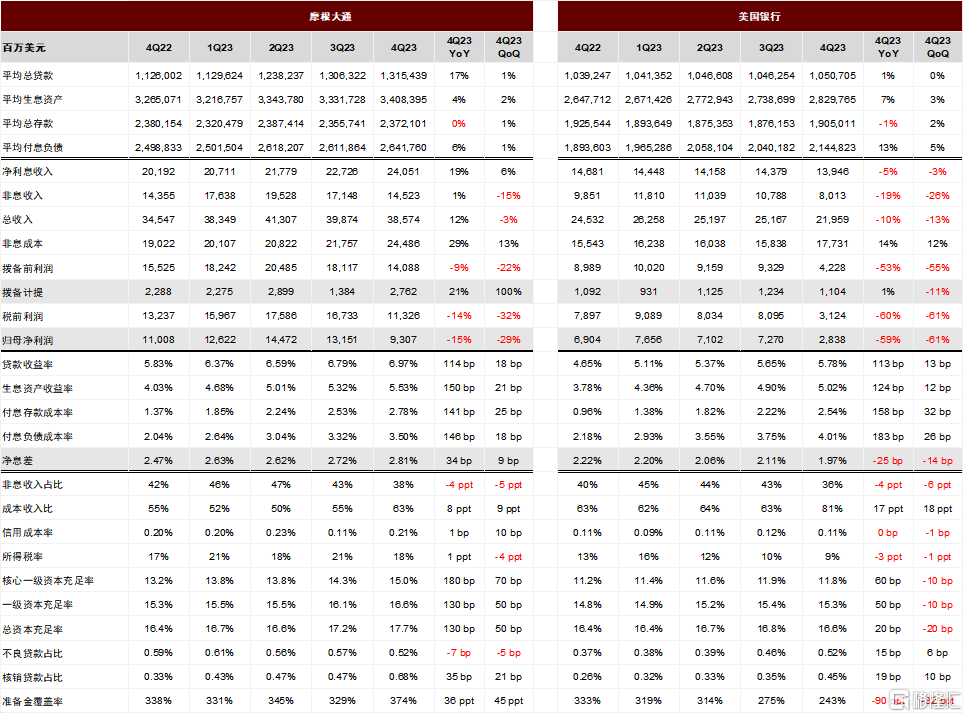

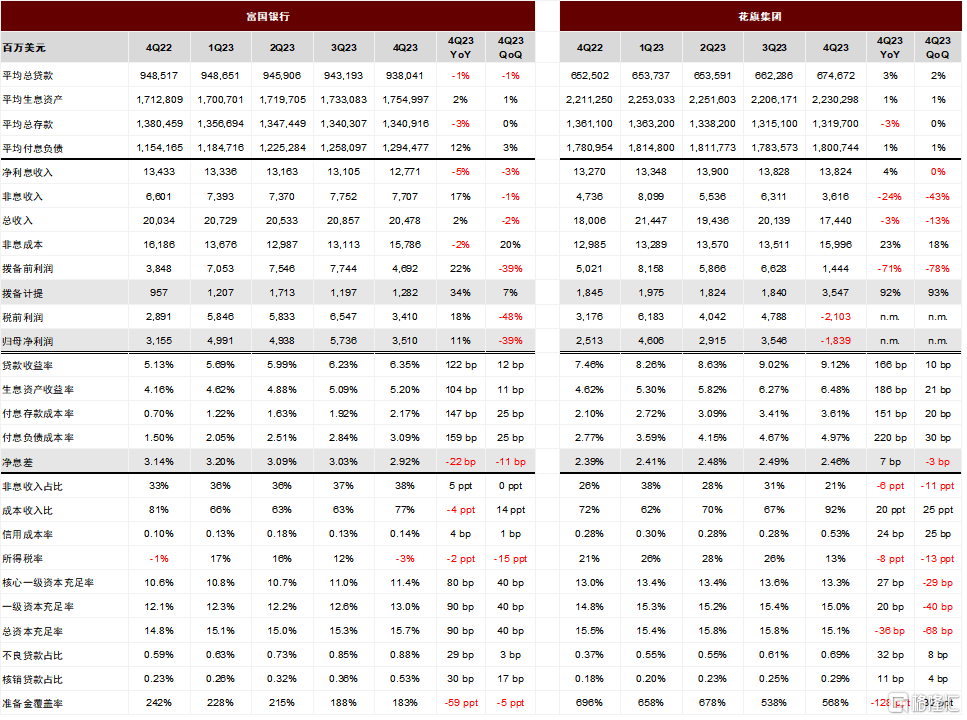

美國四大行4Q23業績略低於預期,利潤增速轉負。摩根大通(JPM)、美國銀行(BAC)、富國銀行(WFC)、花旗集團(C)於2024年1月12日披露4Q23業績,整體而言,營收同比增長1%,撥備前利潤同比減少27%,淨利潤同比減少41%,淨利潤增速自4Q22後首次同比負增長,低於市場預期,主要由於:1)FDIC就硅谷銀行和籤名銀行破產造成的損失向大中型銀行徵收特別評估費用(FDIC Special Assessment,以下簡稱FDIC SA),導致非息成本增加,2)非息收入低於預期,3)部分銀行撥備計提略多於預期,4)而淨利息收入略好於預期,主要由於負債成本壓力緩釋。

23年10月以來,美國銀行四大行股價既有絕對收益、又有相對收益,4Q23業績披露後小幅走低。自2023年10月美債利率見頂至2024年1月25日,JPM、BAC、WFC、C股價分別上漲23%、26%、26%、37%,較標普500指數平均跑出12ppt的相對收益。中金研究認爲雖然利率下行對銀行淨利息收入預期存在負面影響,但降息也讓市場強化“軟着陸”預期,對負債穩定性預期、資產質量預期、金融系統性風險預期有所助益,推動較好的股價表現。當然,因4Q23業績略低於預期,業績披露後美國四大行股價小幅走低。

圖表:4Q23美國四大行營收、PPOP、歸母淨利潤同比變動1%、-27%、-41%

資料來源:FactSet,公司公告,中金公司研究部

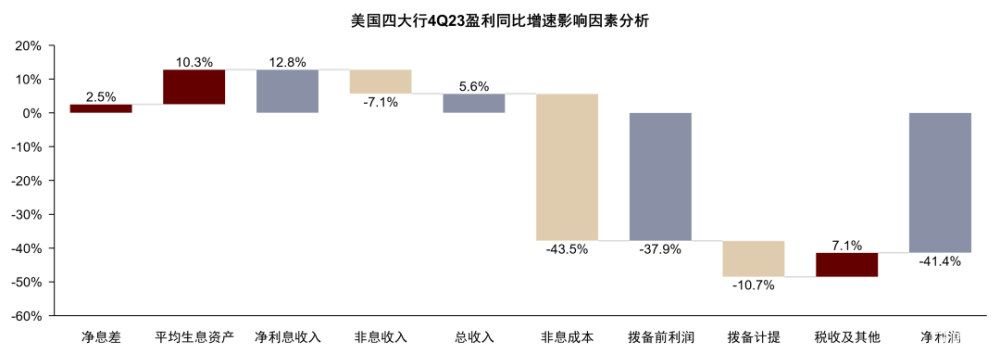

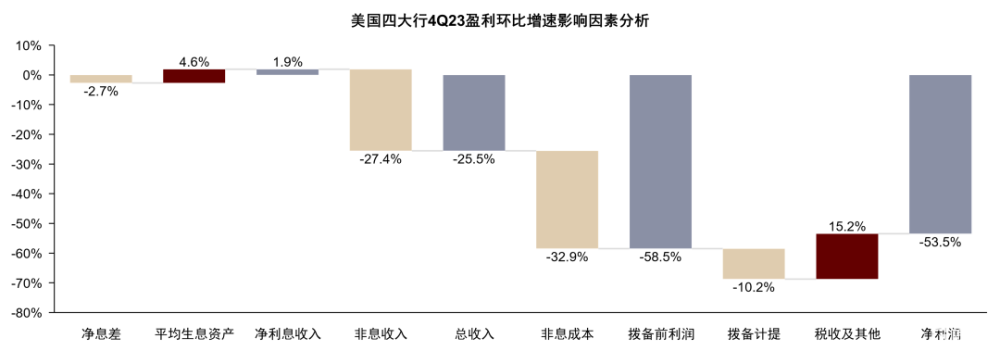

圖表:4Q23美國四大行盈利同比、環比增速影響因素分析

資料來源:公司公告,中金公司研究

圖表:美國四大行業績VS一致性預期

資料來源:FactSet,公司公告,中金公司研究部

圖表:2023年10月美國國債利率見頂以來,JPM、BAC、WFC、C股價分別上漲23%、26%、26%、37%,較標普500銀行指數平均跑出12ppt的相對收益;4Q23業績披露後小幅下跌又回升

資料來源:Capital IQ,中金公司研究部

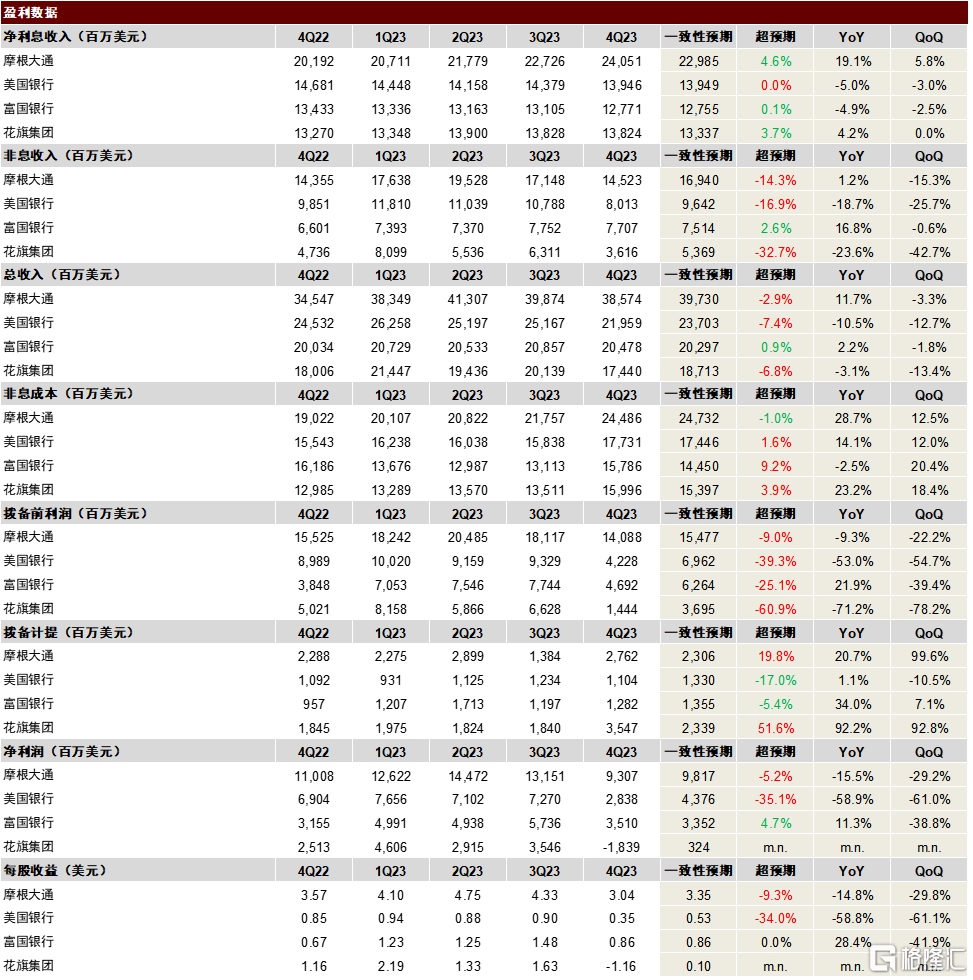

圖表:JPM與BAC財務數據匯總

資料來源:公司公告,中金公司研究部

圖表:WFC與C財務數據匯總

資料來源:公司公告,中金公司研究部

淨利息收入

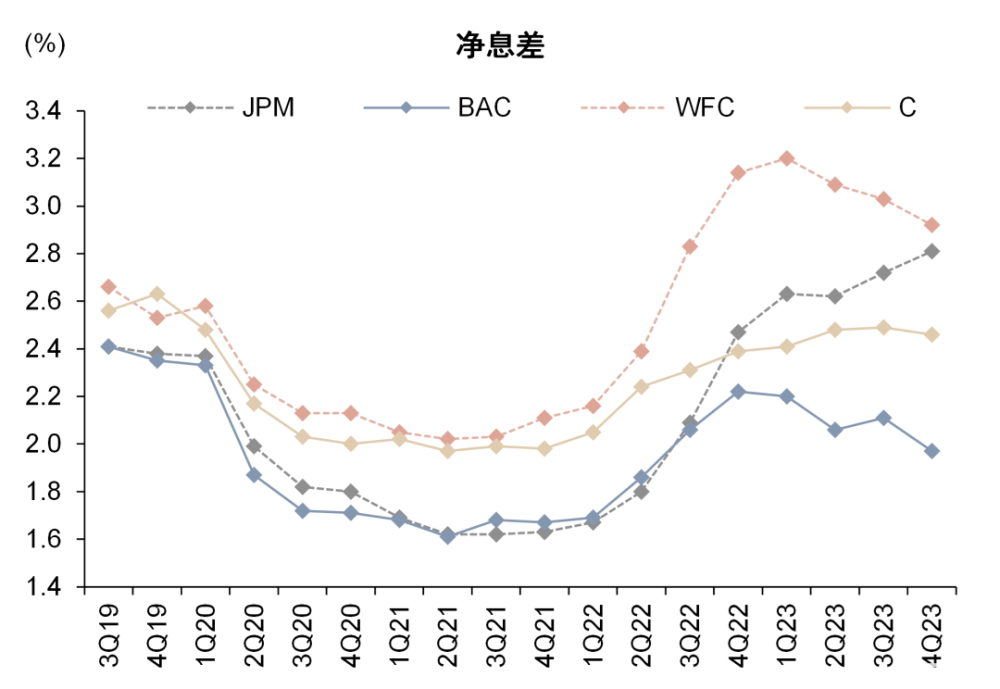

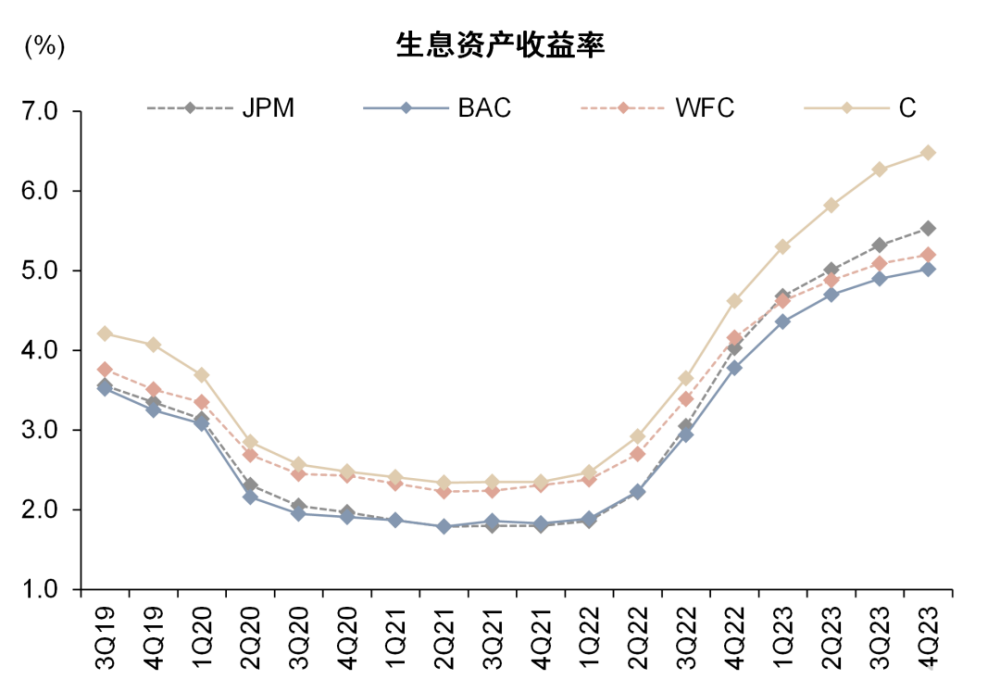

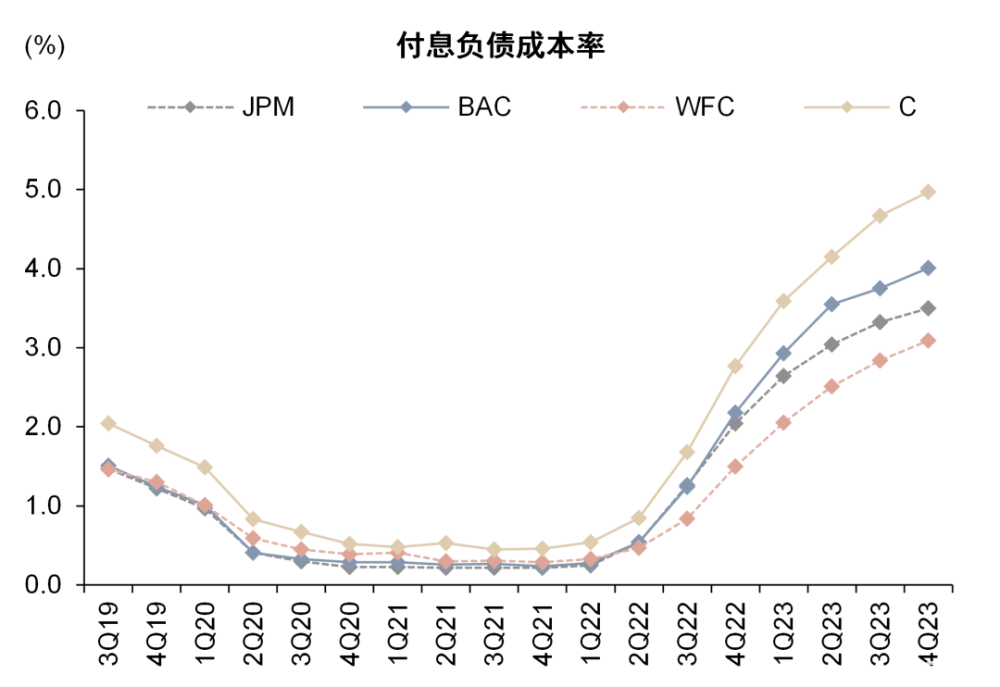

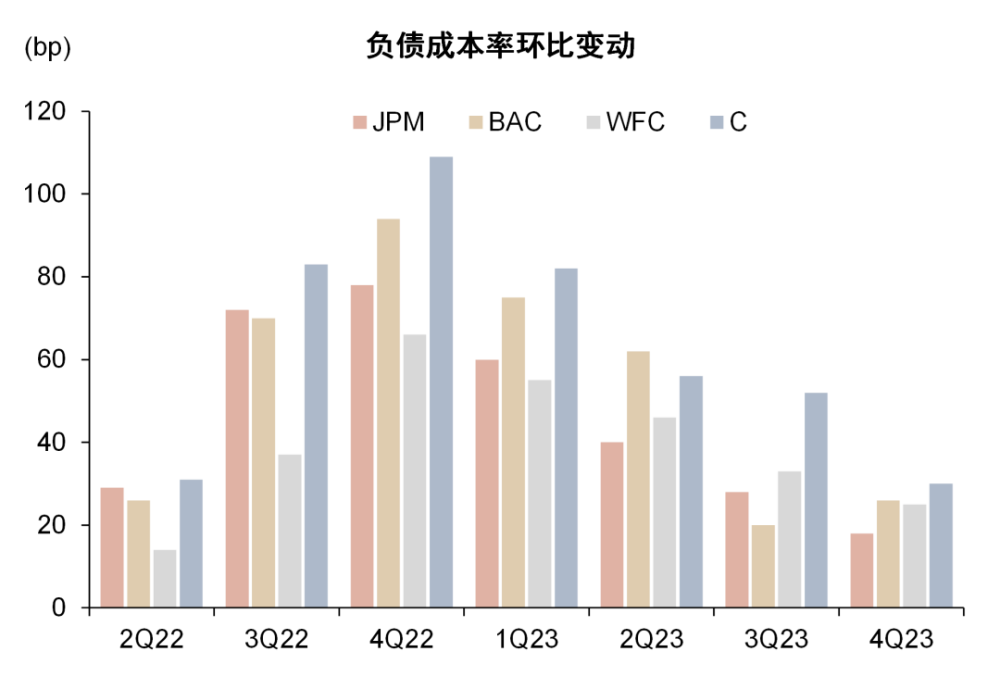

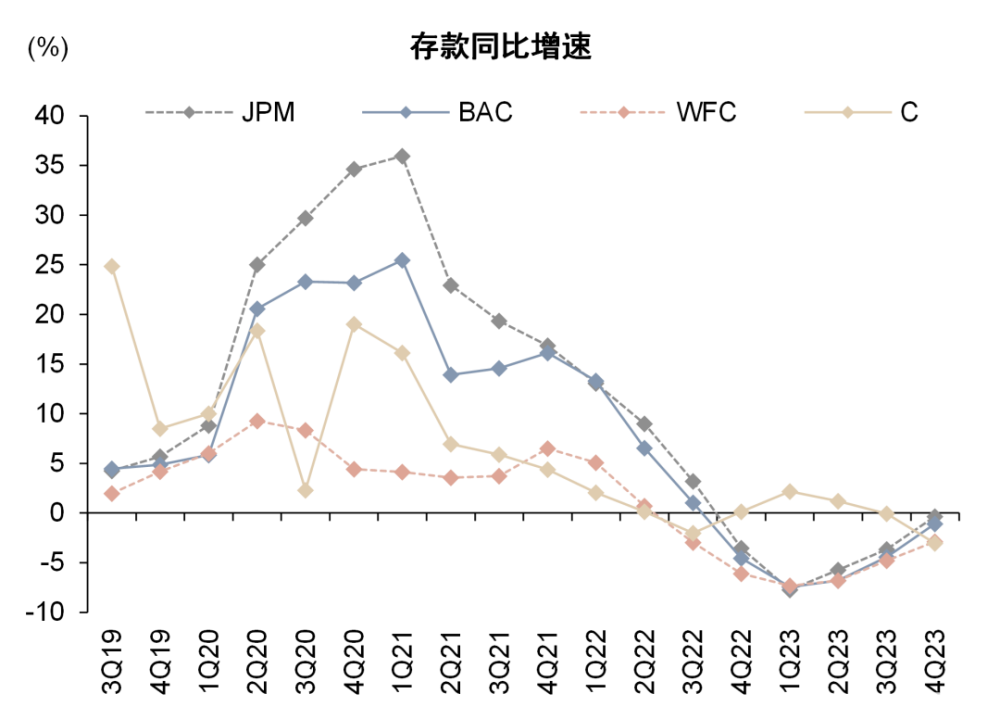

淨息差呈環比收窄趨勢,存款表現好於市場預期。JPM、BAC、WFC、C淨利息收入4Q23分別同比變動19%、-5%、-5%、4%,若剔除收購第一共和銀行(FRC)影響,JPM 4Q23淨利息收入同比增長12%。美國四大行淨利息收入表現整體好於市場預期,中金研究認爲主要原因在於存款重定價壓力及存款規模演變好於預期,4Q23 JPM、BAC、WFC、C平均存款余額分別同比變動-0%、-1%、-3%、-3%,(剔除FRC影響後JPM平均存款余額同比變動-4%),季度環比均有小幅上升。因此,雖然存款內部結構遷移仍然延續,但較好的存款基礎爲銀行提供穩定的低成本負債,4Q23美國四大行負債成本率的升幅整體呈現繼續收窄的趨勢。

銀行指引2024年淨利息收入小幅下行。展望未來,各家銀行認爲美聯儲开啓降息會導致淨利息收入下降。JPM指引2024年全年淨利息收入(剔除金融市場業務)880億美元,而2023年爲900億美元;BAC指引單季淨利息收入有望在2Q24見底並有所回升;WFC則指引2024年淨利息收入同比下降7-9%,並呈逐季下降趨勢。此外需要提示,各家銀行的指引均建立在美聯儲全年降息6次、累計降幅150bp的假設下。

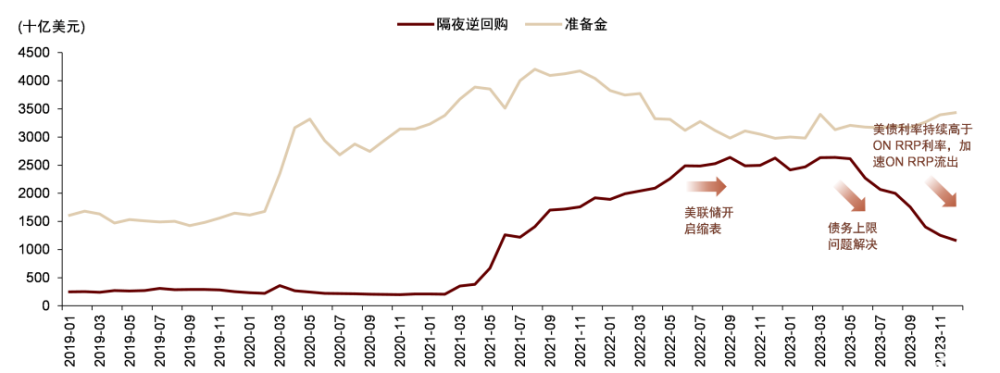

縮表放緩有望穩定存款。美國四大行本次亦討論了美聯儲2024年放緩縮表的可能性。截至2023年12月底,美聯儲隔夜逆回購(ON RRP)余額已從高點下降1.5萬億美元至1.2萬億美元,而銀行准備金余額保持相對穩定,這反映出ON RRP很大程度上對衝了美聯儲縮表與美債發行對流動性的影響,中金研究認爲這也是當前美國四大行存款表現尚可的重要原因。但持續的縮表終會傳導至銀行體系內,因此本次業績會上JPM、WFC均提及縮表放緩將有利於銀行存款的穩定。中金宏觀團隊認爲,如果未來數月ON RRP消耗殆盡,同時出現儲備金明顯下降的現象,那么放緩縮表的必要性將增加,最快情形下,美聯儲或於二季度調整縮表節奏[1]。

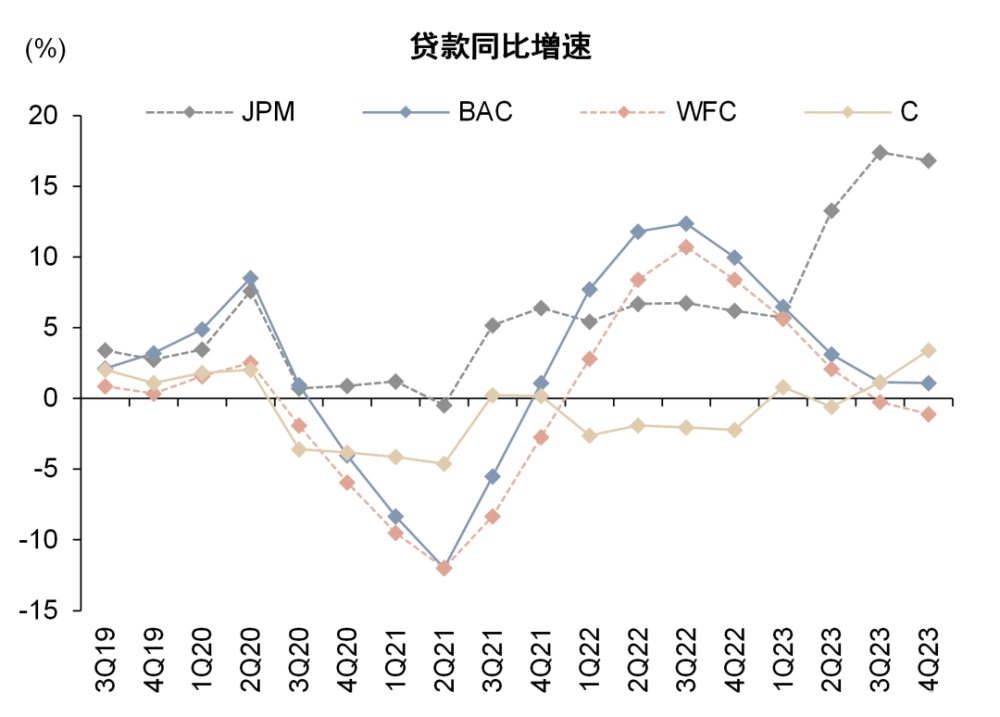

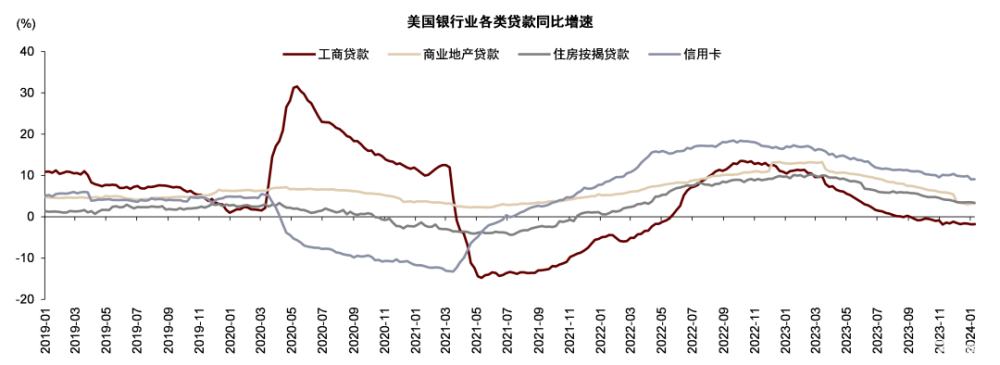

信用卡貸款增長保持強勁,對公需求不佳。JPM、BAC、WFC、C平均貸款余額4Q23分別同比變動17%、1%、-1%、3%,若剔除FRC影響,JPM 4Q23平均貸款余額同比增長4%。從貸款結構看,信用卡保持強勁的增長,4Q23美國四大行整體信用卡貸款同比增速仍保持在10%以上,而對公信貸需求受高利率環境影響表現較弱。展望2024年,JPM和WFC均預計平均貸款余額小幅下降,BAC則對2H24降息後規模增長預期較爲樂觀,認爲下半年有機會實現中低單位數貸款增長。從行業數據看,截至2023年12月27日一周,美國銀行業總貸款、工商貸款、商業地產貸款、住房按揭貸款、信用卡分別同比變動2%、-2%、3%、4%、10%。

圖表:4Q23美國四大行中除JPM外淨息差均環比收窄

資料來源:公司公告,中金公司研究部

圖表:4Q23美國四大行負債成本環比升幅整體收窄

資料來源:公司公告,中金公司研究部

圖表:美國四大行存款規模保持相對穩定

資料來源:公司公告,中金公司研究部

圖表:4Q23美國銀行業信用卡增長仍然強勁,工商貸款需求較弱

資料來源:美聯儲,中金公司研究部

圖表:美聯儲縮表致隔夜逆回購余額大幅下降,但銀行准備金水平仍然較高

資料來源:Haver,中金公司研究部

圖表:短期美債利率2023年5月以來持續高於隔夜逆回購利率

資料來源:Haver,Wind,中金公司研究部

非息收入

非息收入同比整體穩定,低於預期主要由於某些特殊事項影響(significant item)。JPM、BAC、WFC、C非息收入在4Q23分別同比變動1%、-19%、17%、-24%,若剔除FRC影響,4Q23 JPM非息收入同比減少3%。中金研究認爲若剔除某些特殊事項影響,JPM、BAC、WFC的非息收入同比保持基本穩定,特殊事項主要包括:1)JPM證券投資虧損約7億美元;2)BAC因BSBY停用產生非息收入負面影響約16億美元[2];3)C非息收入較弱主要由於阿根廷比索貶值損失約9億美元,利率、外匯交易收入下降的影響。

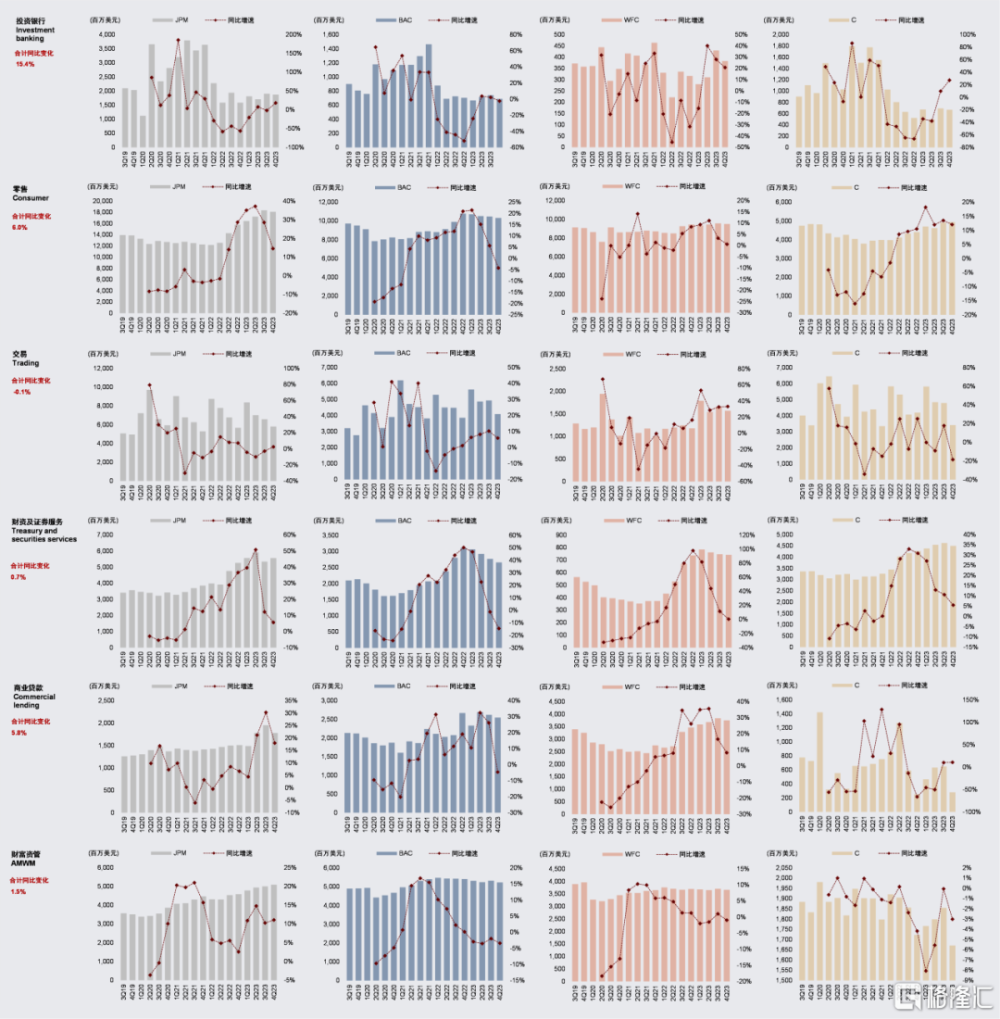

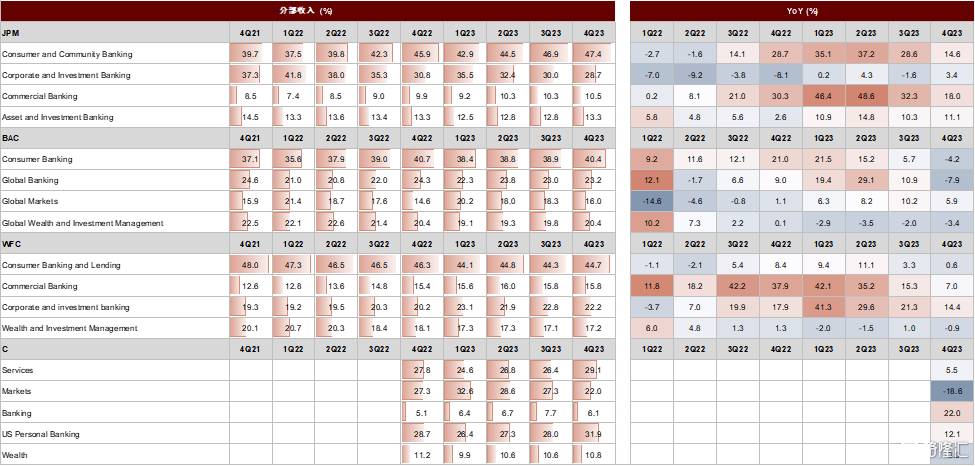

分業務看,美國四大行4Q23投資銀行、交易、財富資管業務收入分別同比變動15.4%、-0.1%、1.5%,投行業務繼續呈復蘇趨勢。JPM認爲良好的資本市場表現及利率下降的環境將利好ECM和DCM業務,公司預計有機會在2024年看到反彈。

圖表:降息有望帶動投行業務活躍度回升

資料來源:Capital IQ,中金公司研究部

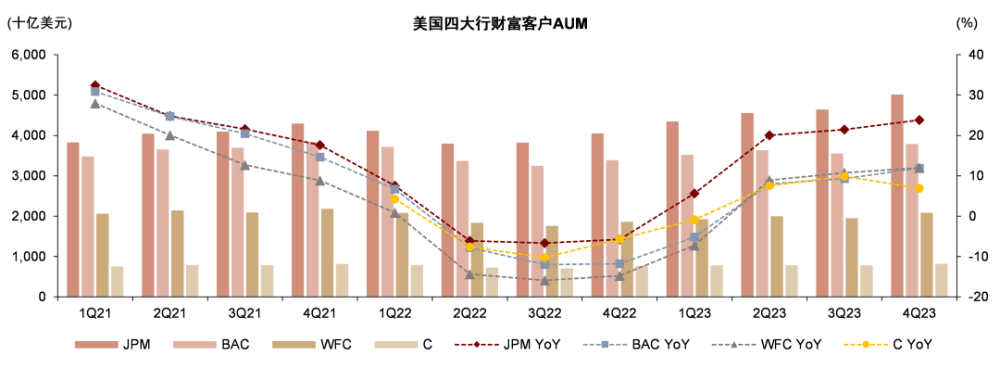

圖表:美國四大行財富客戶AUM保持增長

資料來源:公司公告,中金公司研究部

圖表:美國四大行分業務營收表現

資料來源:公司公告,中金公司研究部

非息成本

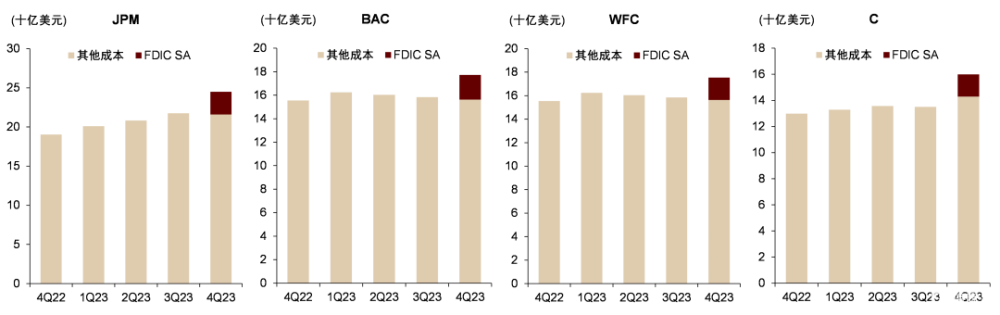

FDIC SA拖累非息成本。JPM、BAC、WFC、C非息成本4Q23分別同比變動29%、14%、-2%、23%,成本同比走高主要由於美國存款保險公司的特別評估費用(FDIC Special Assessment,以下簡稱FDIC SA)。FDIC SA這一費用主要用於收回在2023年救助硅谷銀行和籤名銀行破產時存款保險基金產生的損失,FDIC估計救助兩家破產銀行損失合計約爲163億美元。本次FDIC SA的規則主要包括:1)徵收基礎是2022年末受保存款機構的未受保存款余額(剔除前50億美元存款);2) 徵收對象主要爲總資產超過500億美元的大型銀行,其將支付存款保險基金總損失的95%以上;總資產低於50億美元的銀行機構無需支付費用;3)費率爲約13.4bp的年化費率,分八個季度收取,但會計上一次性反映在4Q23中;4)徵收時間爲自2024年的第一個季度評估期开始,支付日爲2024年6月28日。

除FDIC SA外,影響WFC和C非息成本的特殊事項包括:1)WFC遣散費用約10億美元及特別稅收優惠約6億美元;2)C重組費用約8億美元,這一重組費用主要用於組織架構精簡,C自2021年4月宣布退出多個國家和地區的零售業務以來,持續對業務條线和組織架構進行重組調整,企圖扭轉盈利和資本利用效率偏低的困境。

圖表:美國四大行4Q23非息成本走高主要來自FDIC SA

資料來源:公司公告,中金公司研究部

資產質量

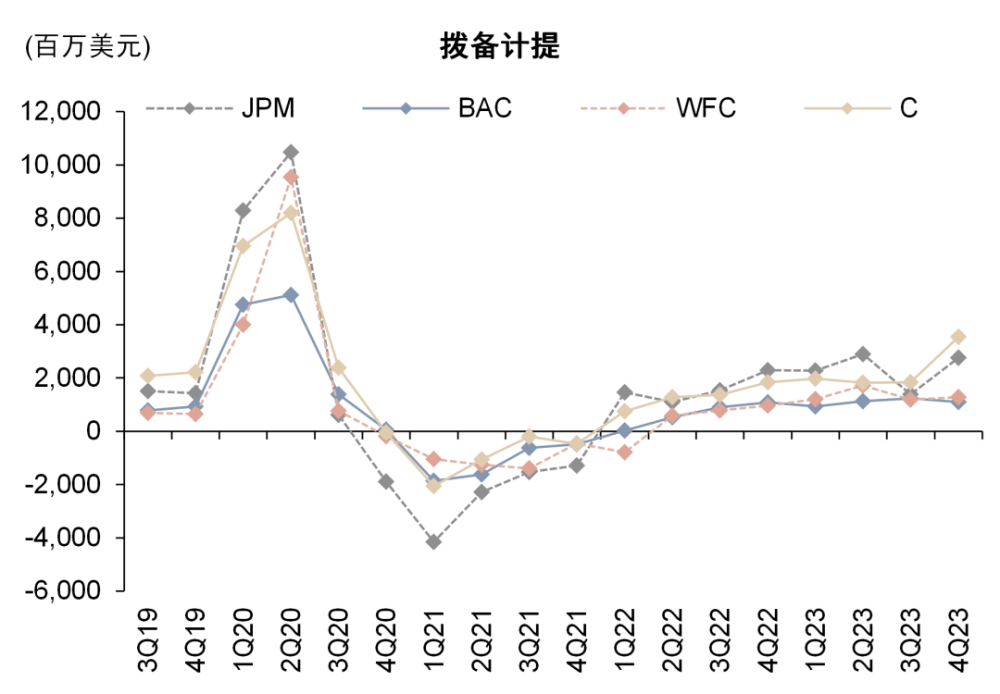

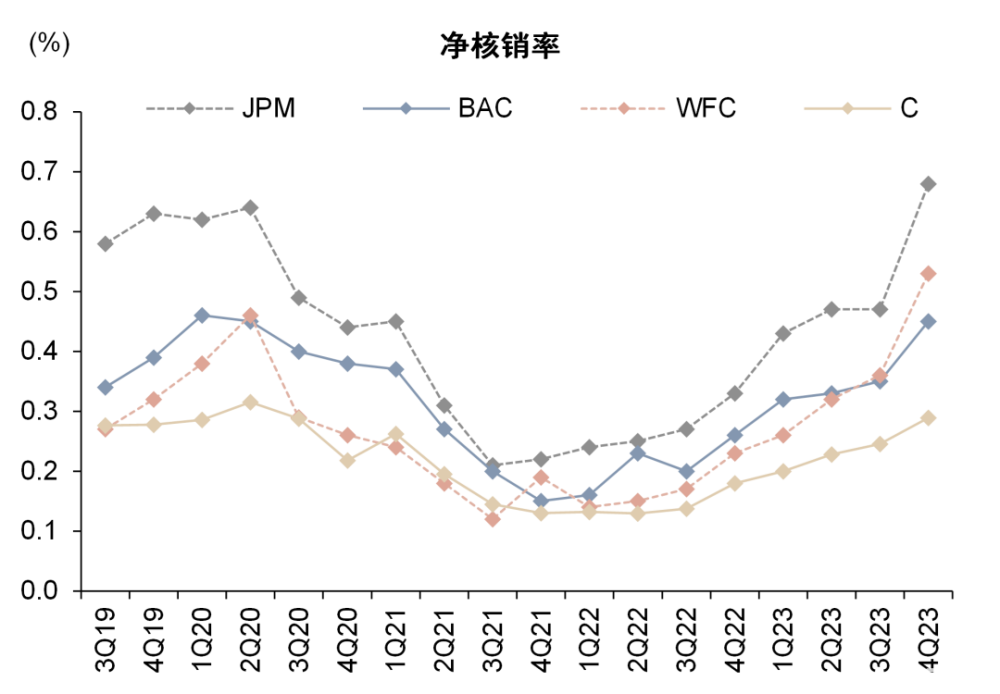

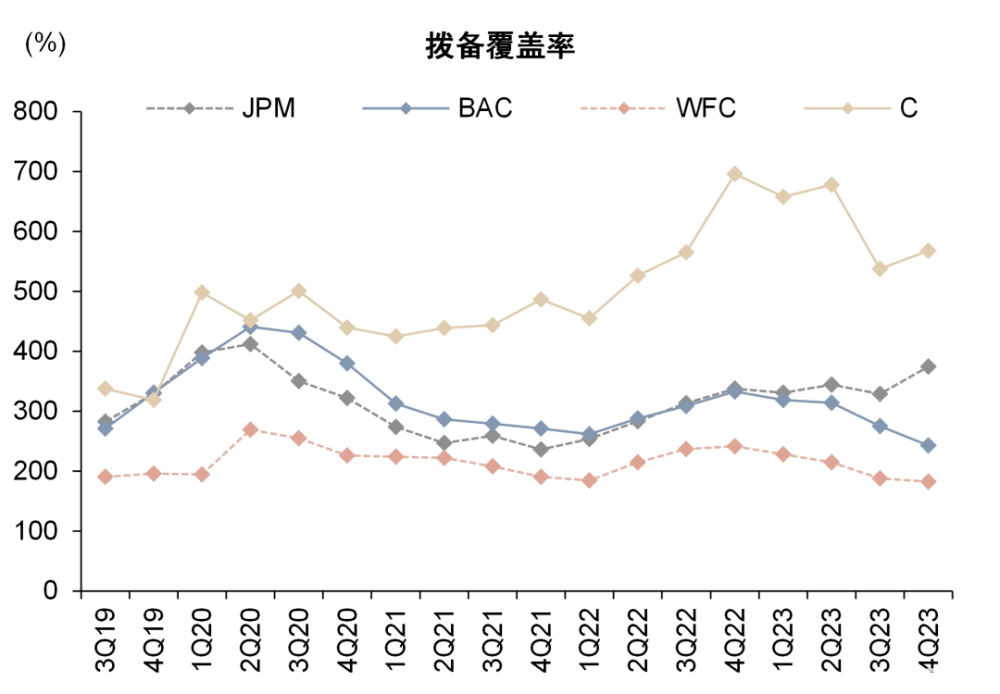

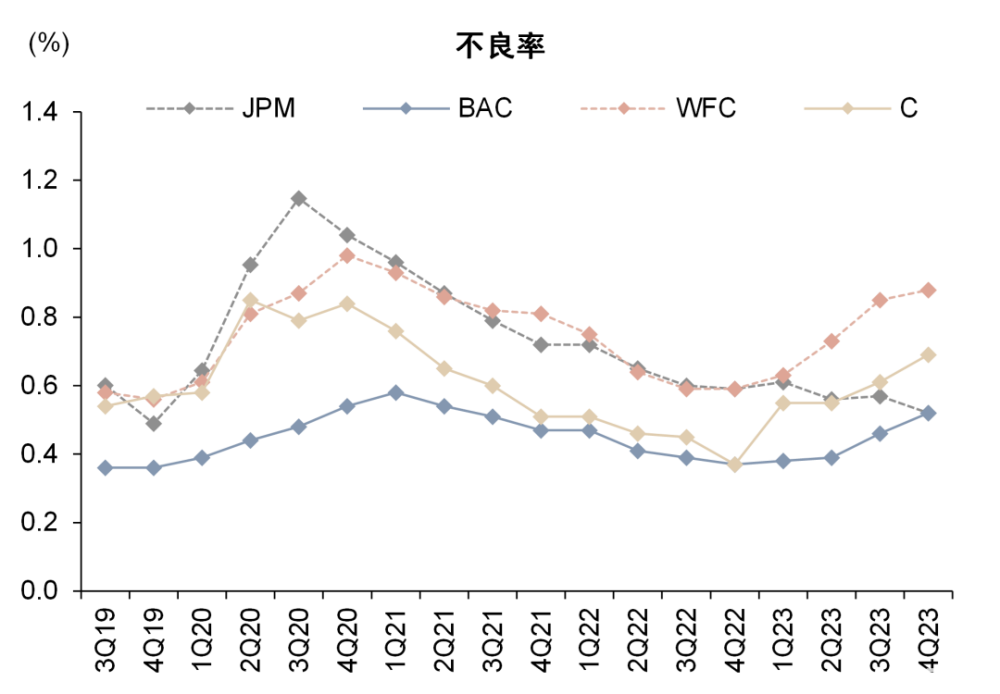

淨核銷率上行至疫情前常規水平,信用成本環比上行。美國四大行4Q23淨核銷率繼續上升,來到疫情前常規水平,其中JPM、BAC、C淨核銷率上升主要來自信用卡敞口,WFC則主要來自商業地產敞口。JPM、BAC、WFC、C信用成本在4Q23分別爲0.21%、0.11%、0.14%、0.53%,其中C若剔除特殊事項影響,信用成本爲0.33%,C針對俄羅斯、阿根廷風險計提撥備13億美元;BAC信用成本環比小幅下降,其他三家環比均有上行。

銀行表示“軟着陸”是基准情形。關於零售客戶,JPM與BAC均表示“軟着陸”是當前的基准情形,BAC強調就業、存款、消費數據反映出居民目前財務狀況較好,銀行信用成本水平已經接近穩態。關於商業地產,WFC表示當前淨核銷率走高主要來自寫字樓,其他敞口在3Q23後已趨於穩定,未來可能仍會針對寫字樓敞口增提撥備。

圖表:4Q23美國四大行撥備計提與淨核銷率繼續“正常化”

資料來源:公司公告,中金公司研究部

圖表:美國四大行不良率呈上升趨勢

資料來源:公司公告,中金公司研究部

資本

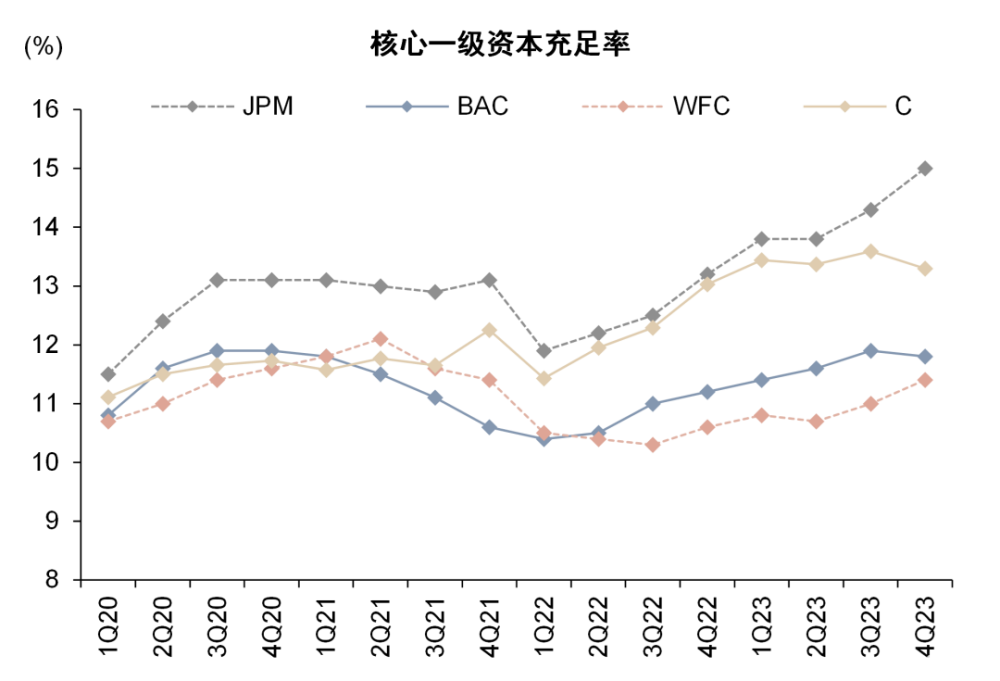

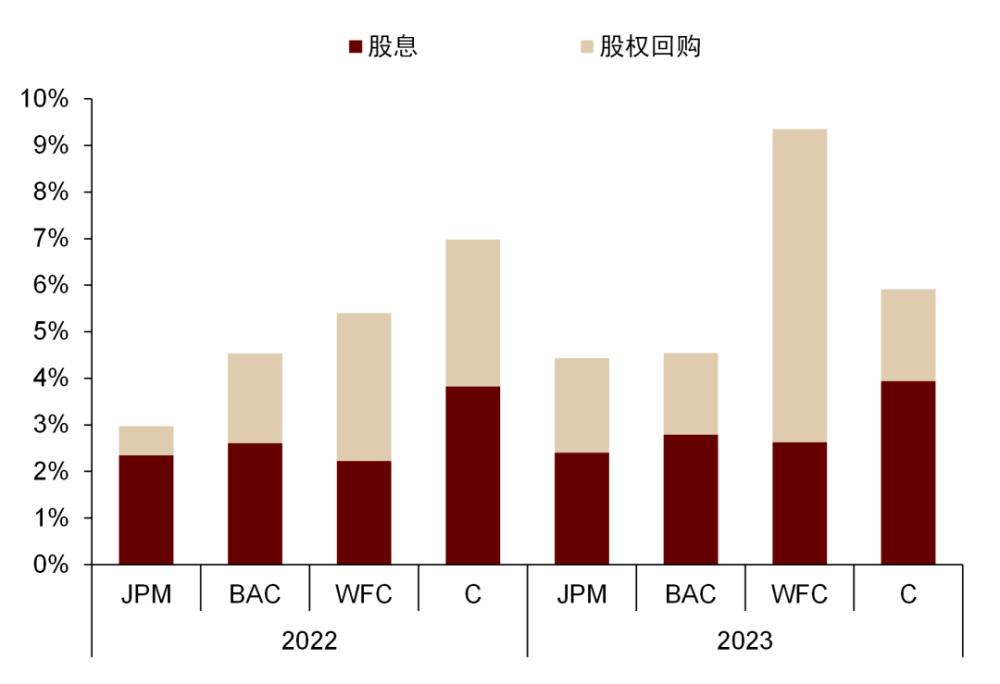

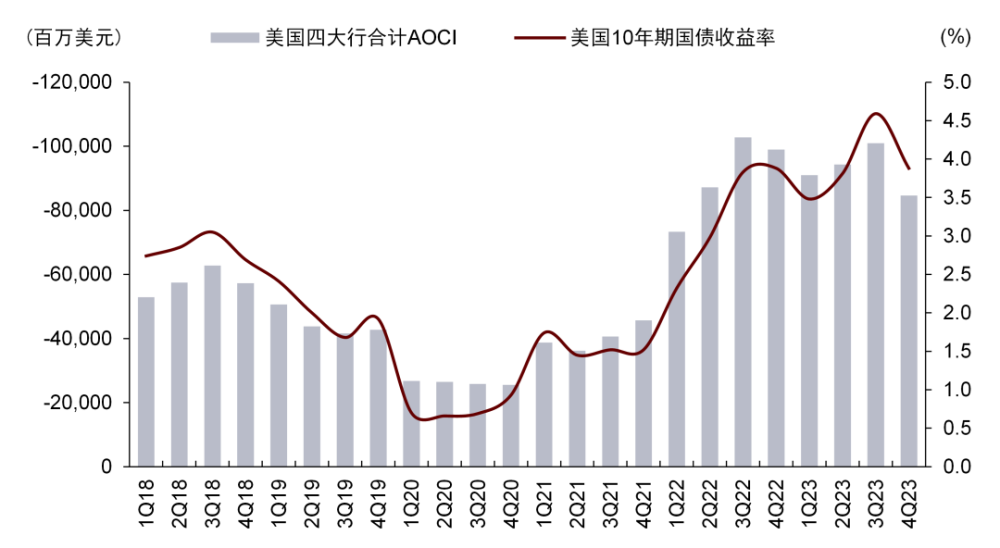

資本狀況良好,2023年股東回報率提升。JPM、BAC、WFC、C核心一級資本(CET1)充足率在4Q23分別爲15.0%、11.8%、11.4%、13.3%,分別環比變動0.7ppt、-0.1ppt、0.4ppt、-0.3ppt。中金研究認爲美國四大行4Q23資本充足率都受益於美債利率的下降,債券投資帶來的未實現虧損減少(體現在AOCI)。BAC的CET1資本充足率環比下降主要來自貸款增長及市場風險RWA上升,C則主要受特殊事項影響4Q23單季淨虧損。由於資本狀況較2022年明顯改善,美國四大行2023年股東回報率較2022年整體有所提升,JPM、BAC、WFC、C在2023年派息+回購回報率分別爲4.5%、4.6%、9.4%、5.9%。

圖表:淨利息收入增長帶動資本改善

資料來源:公司公告,中金公司研究部

圖表:美國四大行股東回報率

資料來源:公司公告,FactSet,中金公司研究部

圖表:美國四大行4Q23核心一級資本充足率較最低要求高出1.0-3.1ppt

資料來源:公司公告,Wind,中金公司研究部

圖表:4Q23美債利率回落帶動銀行AOCI虧損收窄

資料來源:公司公告,Wind,中金公司研究部

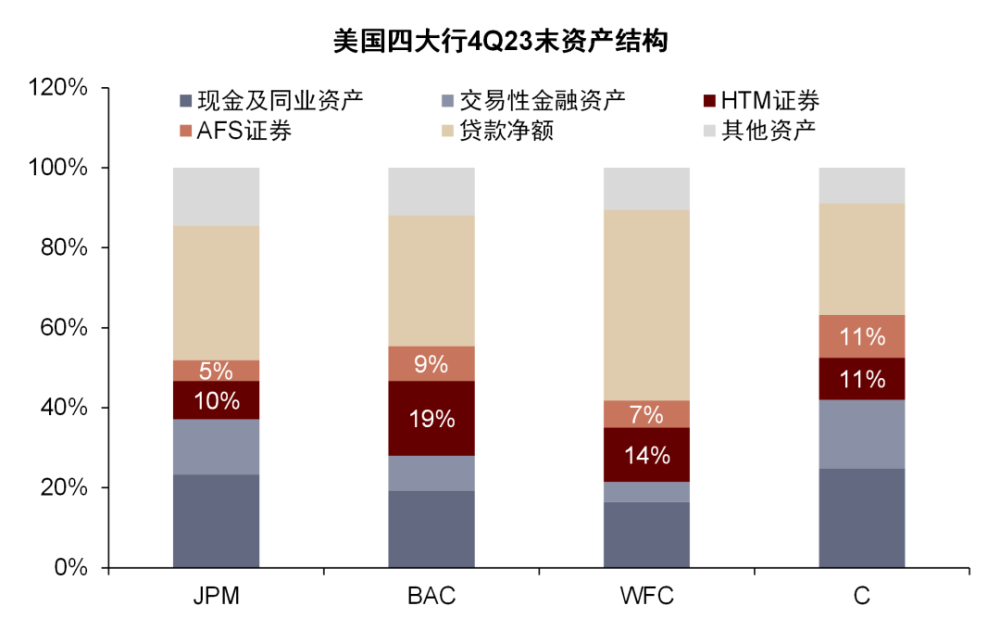

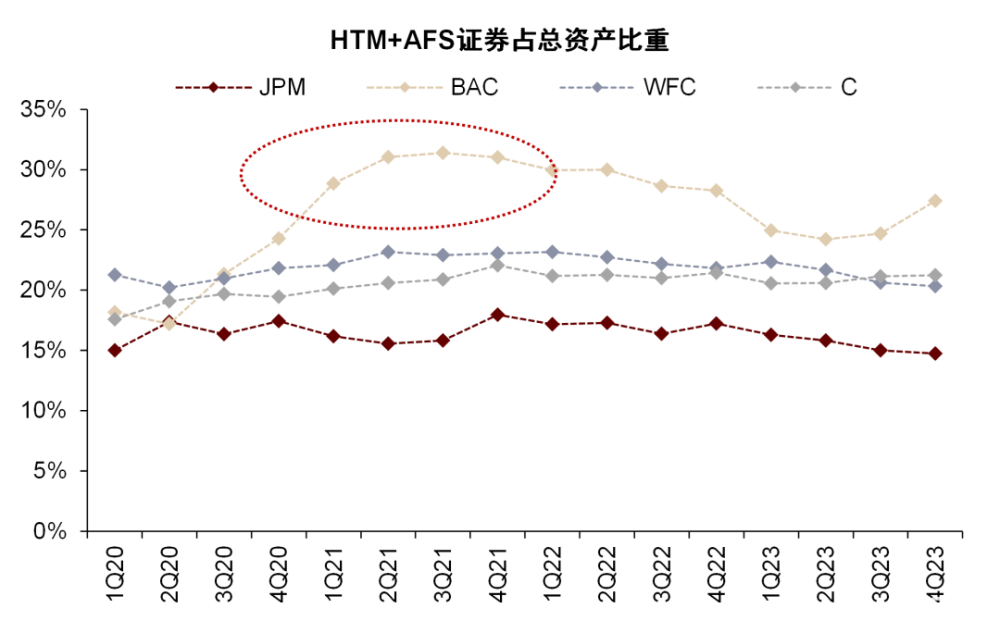

圖表:BAC 4Q23證券投資佔比再度上升,主要來自短期限債券

資料來源:公司公告,中金公司研究部

特殊事項

4Q23美國四大行業績受到較多特殊事項擾動。中金研究計算各項因素合計對美國四大行4Q23業績稅前的影響約143億美元,其中86億美元來自美國存款保險公司的特別評估費用(FDIC Special Assessment,以下簡稱FDIC SA)。

FDIC SA這一費用主要用於收回在2023年救助硅谷銀行和籤名銀行破產時存款保險基金產生的損失,FDIC估計救助兩家破產銀行損失合計約爲163億美元。本次FDIC SA的規則主要包括:1)徵收基礎是2022年末受保存款機構的未受保存款余額(剔除前50億美元存款);2) 徵收對象主要爲總資產超過500億美元的大型銀行,其將支付存款保險基金總損失的95%以上;總資產低於50億美元的銀行機構無需支付費用;3)費率爲約13.4bp的年化費率,分八個季度收取[3],但會計上一次性反映在4Q23中;3)徵收時間爲自2024年的第一個季度評估期开始,支付日爲2024年6月28日。

除FDIC SA外,本季各家銀行特殊事項主要包括:1)JPM證券投資虧損約7億美元;2)BAC因BSBY停用產生非息收入負面影響約16億美元[4];3)WFC遣散費用約10億美元及特別稅收優惠約6億美元;4)C針對俄羅斯、阿根廷轉移風險計提撥備約13億美元,阿根廷比索貶值損失約9億美元,及重組費用約8億美元。

圖表:美國四大行4Q23特殊事項對EPS影響統計

資料來源:公司公告,中金公司研究部

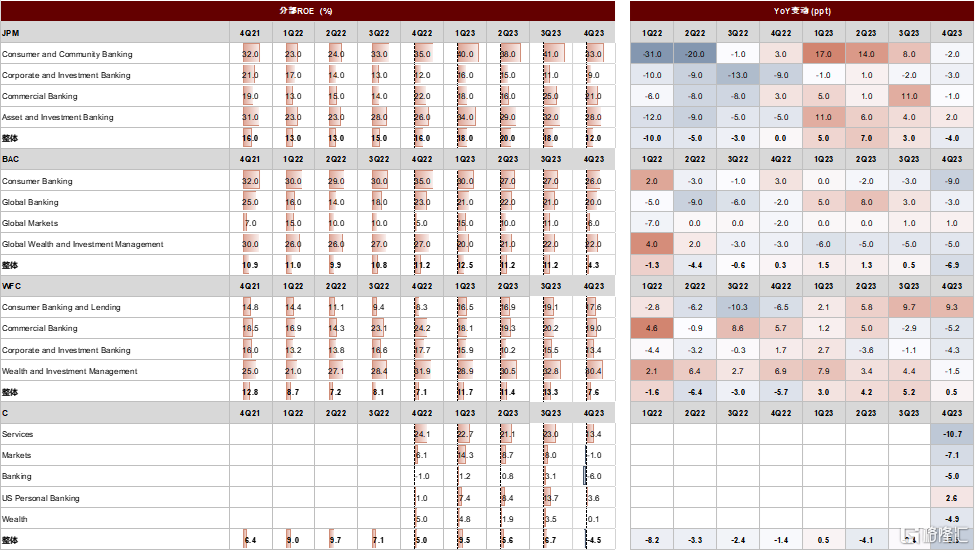

分部收入

圖表:美國四大行分部收入佔比

注:1)分部收入佔比分母爲圖示各主營業務加總,不考慮業務間抵消和其他項;2)C本季調整分部披露方式,僅展示4Q22-4Q23數據

資料來源:公司公告,中金公司研究部

圖表:美國四大行分部ROE

注:四家銀行整體均爲ROE,JPM分部數據爲ROE,BAC與WFC的分部數據爲return on allocated capital,C分部數據爲ROTCE

資料來源:公司公告,中金公司研究部

針對危機推出的BTFP即將停止

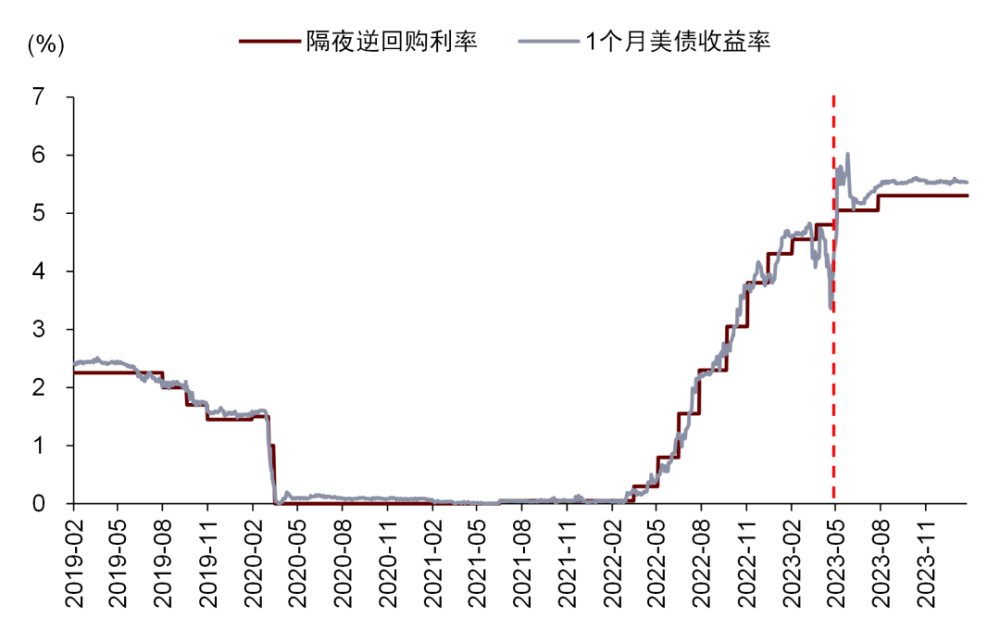

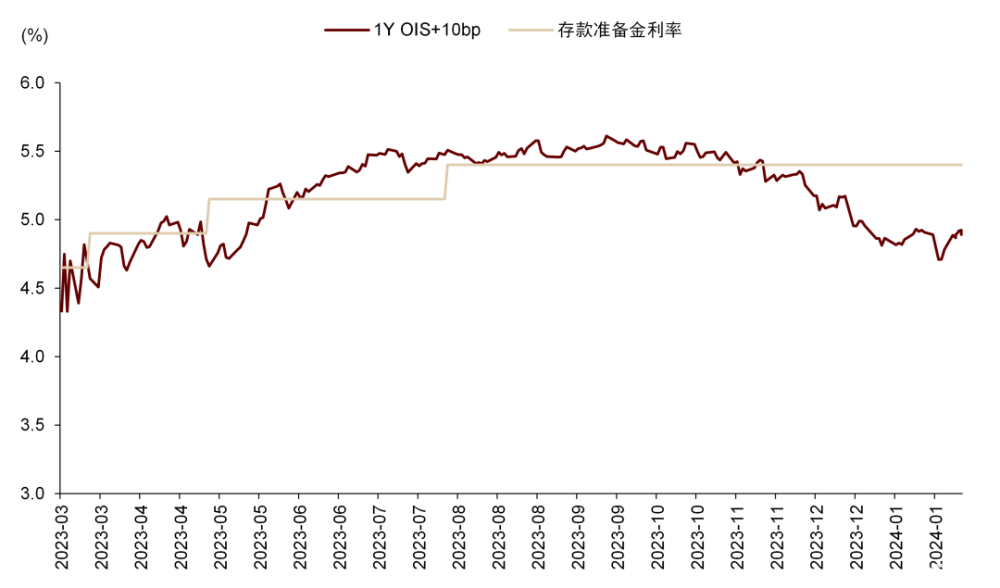

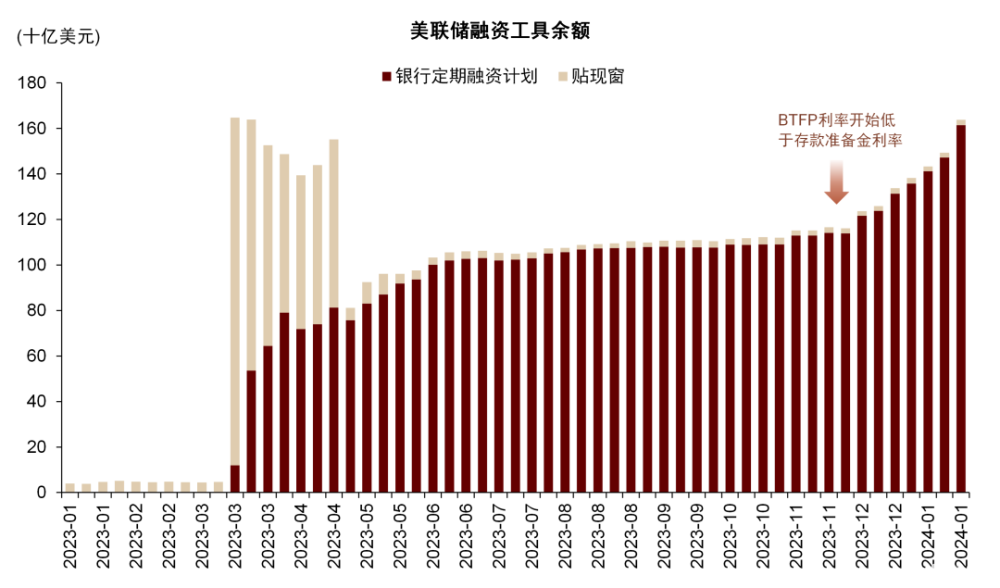

BTFP最初設立於2023年3月,旨在幫助銀行應對流動性困難。銀行定期融資計劃(Bank Term Funding Program,BTFP)於2023年3月的美國銀行業流動性危機時提出,向銀行、儲蓄協會、信用合作社和其他合格的存款機構提供最長一年的貸款,將美國國債、機構債務和抵押貸款支持證券以及其他合格資產作爲抵押,利率爲1年期OIS利率+10bp,以幫助存款機構應對流動性困難。如中金研究此前發布報告《從美國四大行1Q23業績看金融風險》中所言,BTFP設立後,美國銀行從美聯儲獲得短期流動性的方式主要有兩大類:美聯儲貼現窗(Primary credit)和BTFP。鑑於BTFP的利率水平更低且以票面價值和無折扣的方式估值,相比貼現窗融資性價比更高。因此,在2023年3月BTFP設立後,美聯儲貼現窗規模持續被BTFP擠壓。美聯儲提高BTFP利率阻止套利。2024年1月25日,美聯儲宣布BTFP將在3月11日停止,3月11日後銀行及其他存款機構可以繼續通過貼現窗的方式從美聯儲獲取短期流動性。2023年11月以來,隨着市場持續交易降息預期,美國1年期OIS利率下行,這也使得BTFP利率低於存款准備金利率,給予存款機構套利的空間,BTFP余額自11月末的1100億美元大幅增長至2024年1月18日的1600億美元,從銀行存款情況看,中金研究認爲近期BTFP大幅增長並非來自流動性困難,而是出於套利原因。因此,美聯儲本次宣布1月25日至3月11日期間新發放的BTFP貸款利率將不低於存款准備金利率[5]。

圖表:對比美國銀行獲得流動性的三種渠道

資料來源:美聯儲,聯邦住房貸款銀行,中金公司研究部

圖表:2023年11月以來降息預期增強,1Y OIS利率快速下行

資料來源:Haver,Wind,中金公司研究部

圖表:2023年11月以來BTFP借貸成本下降形成套利機會

資料來源:美聯儲,中金公司研究部

附錄:業績會要點

JPM[6]

淨利息收入

► JPM預計2024年淨利息收入(剔除金融市場業務)約爲880億美元,主要假設包括當前全年降息6次的利率曲线,以及存款余額小幅下降。如果年化4Q23水平會得到940億美元,這意味公司預計着2024年每個季度淨利息收入都會環比有所下降。

► 公司認爲美聯儲更加鴿派的態度和可能發生六次降息都有助於減輕存款重定價壓力。但另一方面,公司認爲存款內部結構的遷移仍會繼續,特別是從支票账戶、儲蓄帳戶轉移至定期存款,對公存款也會看到無息存款向付息存款的遷移。

資產負債表

► JPM預計信用卡強勁的貸款增長有望保持,但增速會較2023年放緩,這一定程度上可以對衝利率下降的影響。但在信用卡之外,貸款增長可能保持低迷。“軟着陸”預期越強,信用額度利用率就會越高,但如果宏觀經濟走弱,JPM認爲客戶企業的管理層則會對資本开支更加審慎。

► 公司預計存款余額小幅下降。雖然市場對2024年晚些時候美聯儲可能放緩縮表有一些猜測,但目前縮表仍在持續,且整個銀行業系統的貸款增長較爲低迷。

非息收入

► 對於股權資本市場業務,JPM認爲近期股市上漲是利好,2023年IPO遭遇了一些挑战,比如發行後表現不佳,因此這一程度上減少了項目需求。同時,更低的利率環境也會有利於債權資本市場業務。

資產質量

► JPM認爲本季度資產質量表現相對平穩,加權平均失業率的預測仍然是5.5%,同時公司再次強調這一預測是比較審慎的,因爲公司基准情形下的失業率預測數字爲4.6%。公司認爲美國經濟“軟着陸”的可能性大大增加。

► 在多戶住宅上沒有發現風險的擴散,JPM認爲部分市場的多戶住宅存在壓力,但這並不是公司的主要市場,當前壓力較大的主要是供應較多的高端品種,而價格相對便宜、供給受限的品種表現仍然強勁。

資本

► JPM計劃保持每季度約20億美元的淨股權回購。

BAC[7]

淨利息收入

► 展望未來淨利息收入,BAC認爲1Q24由於利息日數少一天,這大概有1.25-1.5億美元的影響,同時考慮利率曲线的變化,公司預計1Q24淨利息收入較4Q23下降1-2億美元。2Q24可能會環比更低一些,但從2024年下半年开始淨利息收入有望逐季改善。

► 雖然相比三季度指引時的利率曲线,2024年降息的預測從三次上升至六次,但4Q23的存款情況好於BAC此前預期,所以公司並未對淨利息收入的指引進行調整。

資產負債表

► BAC表示其債券投資在本季增加約920億美元,其中持有到期債券減少90億美元,可供出售債券增加約1000億美元。公司表示1Q24會繼續增加配置短期美國國債。

► BAC 4Q23貸款增長有所改善,信用卡和工商貸款的增長被商業地產和證券抵押貸款的下降所抵消。公司預計2024年下半年有望實現中低單位數的貸款增長和溫和的存款增長。同時公司解釋了貸款增速下降的原因,主要在於經濟活動和信用額度利用率走弱,但目前這一情況正在好轉,公司預計在低單位數GDP增長的環境下,公司同時會取得一些市場份額,因此貸款增長也有望實現低單位數,但這還要取決於利率的走勢。

資產質量

► BAC的研究團隊預計2024年美聯儲會降息,且經濟將實現“軟着陸”,4Q23消費者支出同比增速在4-5%,這與2017、2018、2019年美聯儲加息、通脹得到控制以及經濟增長在1.5、2%、2.5%時的情況類似,盡管公司預測美國經濟增長率將從3Q23的4.5-5%左右下降到2024年的1%,但居民仍然在消費,仍然有工作和收入,存款保持健康,住房按揭貸款利率鎖定在了較低的水平,因此“軟着陸”是BAC的核心觀點。BAC預計失業率將在2024年底達到接近5%的水平。

► BAC認爲信用成本已經非常接近穩態。零售客戶方面,當前是經濟的過渡期,也是銀行客戶的過渡期,客戶需要調整消費行爲來適應更高的利率,公司認爲未來1H24信用成本會逐步回到2018-2019年的水平並企穩。對公客戶方面,公司認爲資產質量狀況良好,有一些客戶出險了風險,但是公司計提了充足的撥備。

WFC[8]

淨利息收入

► WFC預計淨利息收入會從2023年的高點下降,考慮到公司資產端具有良好的敏感性,因此利率曲线會明顯影響公司淨利息收入表現,而目前美聯儲降息的時間和幅度存在較大不確定性。在過去的幾個季度中,公司淨利息收入在逐季下降,主要來自存款重定價和存款結構的變化,4Q23的年化淨利息收入較2023年全年水平低約3%左右。

► WFC預計2024年淨利息收入較2023年下降7-9%,主要包括幾個假設:1)利率水平下降;2)平均貸款余額小幅下降;3)低收益的債券再投資至更高收益的債券;4)存款下降及存款結構遷移繼續。

► WFC預計淨利息收入會在2024年底左右觸底。在存款方面,公司表示過去兩三個季度持續看到存款結構的遷移,但在某個時間點,存款結構會趨於穩定。對公方面存款beta已經很高,存款定價在2024年有望跟隨利率下降;零售存款方面定期存款佔比和促銷利率也有望跟隨降息下降。

資產負債表

► WFC預計對公和財富管理客戶存款在2024年保持穩定,但零售客戶存款可能會有下降。同時公司認爲縮表的結束會對存款有積極影響,因爲縮表會將流動性從銀行體系中移出。

非息收入

► WFC認爲2024年財富管理的咨詢費用收入會是非息收入重要的增長驅動。其他的業務如交易業務收入,更多要依賴市場的配合。

資產質量

► 對公淨核銷率走高反映商業地產敞口中寫字樓的損失在增加,其他敞口的損失在3Q23後开始企穩。WFC預計未來幾個季度會有更多的損失產生,且損失的金額會呈現不均勻、間歇性的特徵。目前公司的地產核銷並非集中在某些區域,而是較爲分散的。公司目前標記的風險較高的物業中,只有一小部分是因爲物業實際已經被出售而導致的核銷,大部分是因爲重新估價導致其價格明顯下降。

► WFC表示雖然整體流動性、存款余額、工資情況良好,但部分客戶群體正在面臨壓力,通脹對於收入、財富水平較低的人群已經產生影響,這些客戶的流動資金可能已經低於疫情前水平,因此他們需要增加信用卡借款。但公司也表示這些客戶只是整體敞口中的一小部分。

資本

►WFC 2023年累計股權回購120億美元,公司預計2024年回購會高於2023年。

C[9]

營業收入

► C預計2024年營收800-810億美元(2023年剔除業務退出影響的營收爲771億美元),主要驅動因素包括:1)財資及貿易解決方案、證券服務業務持續獲取新客戶並深化現有客戶關系;2)投行業務活動有望反彈,並且C有望在醫療、科技等領域取得市場份額;3)財富業務有望溫和復蘇;4)美國零售業務存貸款有望小幅增長,但淨利息收入小幅下降,主要來自利率下降和業務退出。

► C指引中期維度營收實現4-5%的復合增速(考慮持續的業務退出對營收的負面影響),費用則自2024年开始,進入下行通道中。

非息成本

► C指引2024年費用將從543億美元降至535-538億美元,取決於與業務量有關的費用。費用下降主要來自組織架構簡化、持續的業務退出,這一指引中包括遣散費及額外的組織架構簡化支出,合計約7-10億美元。

► 中期維度,公司希望將除墨西哥以外的員工數減少兩萬人,從而實現20-25億美元的成本節約,把成本壓降至510-530億美元的區間,這主要包括三方面的努力:1)組織架構簡化,包括管理層級的減少;2)退出全球零售業務會減少費用支出;3)通過科技和轉型實現效率提升。

資產質量

► C預期零售業務的淨核銷率會在2024年超過疫情前水平並達到峰值,2024年全年Branded Cards業務淨核銷率在3.5-4%,Retail Services的淨核銷率在5.75-6.25%。

► 從計提撥備的角度,C表示計提撥備的宏觀假設爲近八個季度的平均失業率5.0%、不利情形失業率達到6.8%。公司表示2024年撥備會受規模增長和宏觀環境變化的影響。公司預計信用卡增長的勢頭有望保持,從而實現美國零售業務貸款中單位數的增長。

注:本文摘自中金研究2024年1月26日已經發布的《特殊事項致利潤增速轉負——美國四大行4Q23業績點評》,分析師:嚴佳卉 S0080518110004;侯德凱 S0080523110001;張帥帥 S0080516060001

標題:中金:美國四大行4Q23業績略低於預期,利潤增速轉負

地址:https://www.iknowplus.com/post/77006.html