“出海”競爭:哪些新機遇?

概要

在激烈的全球競爭中,我國產業的供給優勢明顯,海外收入對企業盈利的支撐愈發顯著。通過挖掘海外的“需求”,提供“中國制造”的高質量“供給”,也會給我國企業帶來不少投資機會。

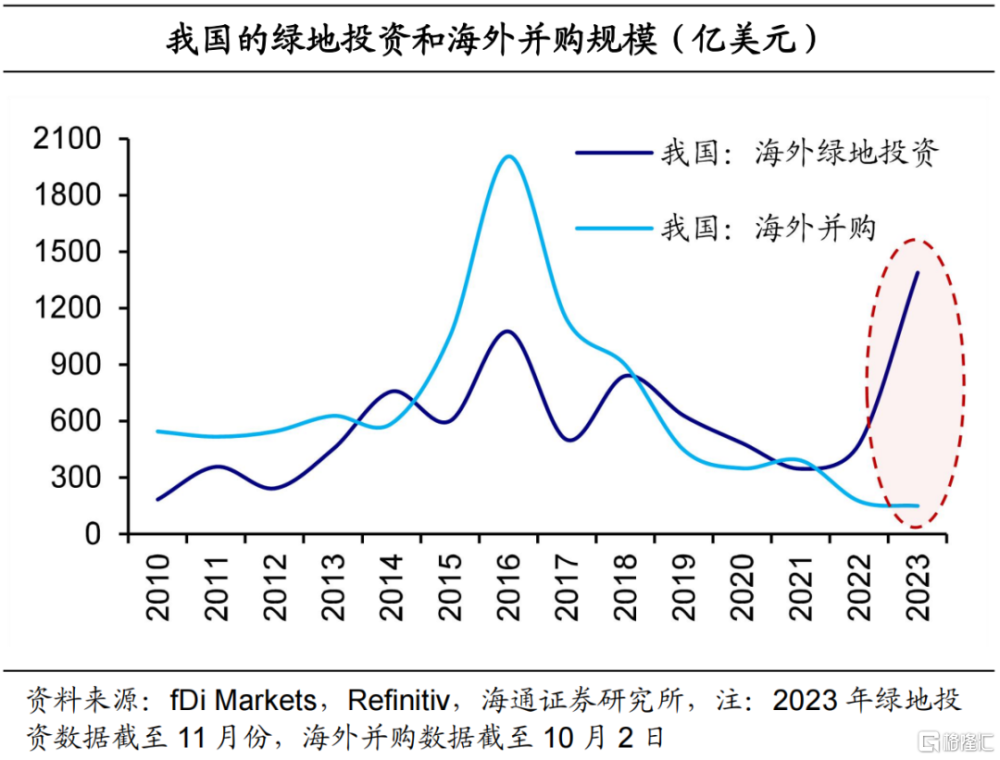

在宏觀層面,我國對外直接投資規模處於全球領先位置,流向東盟的對外投資規模強勁增長。從結構看,我國對外並購規模回落,意味着綠地投資等其他形式更加活躍。這體現了新一輪企業出海傾向於海外投資建廠,“產業輸出”特徵較爲明顯。

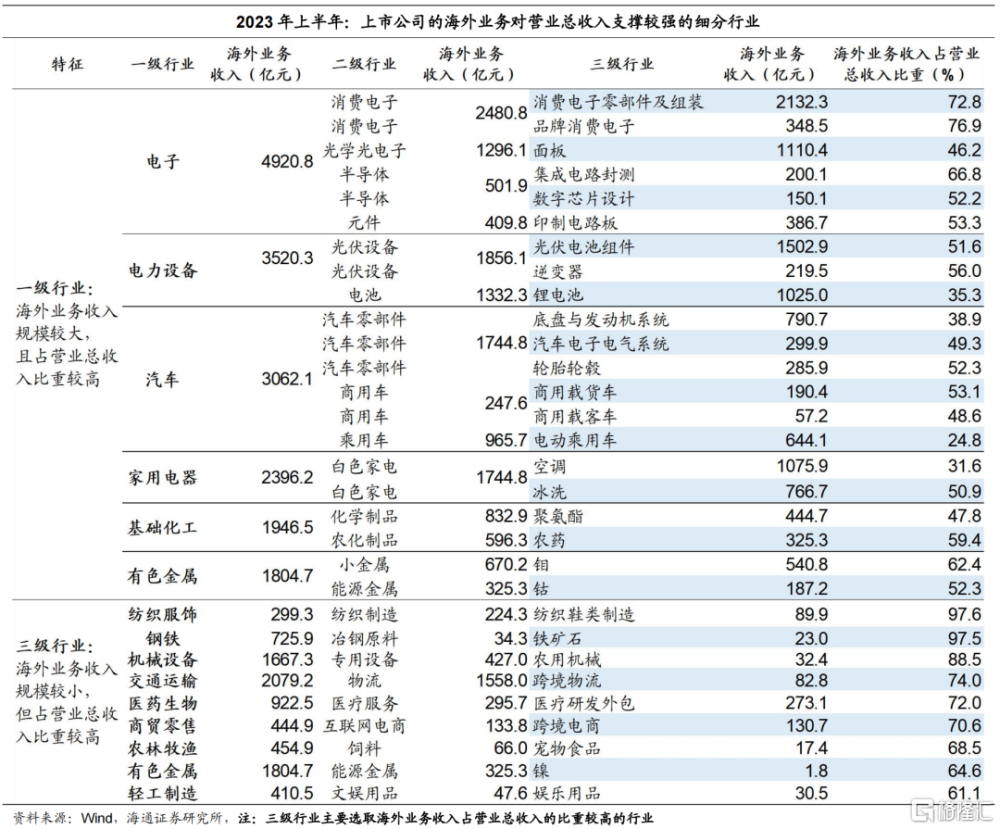

在微觀層面,從上市公司數據看,我國海外業務收入規模較大且佔總營業收入比重較高的子行業主要包括電子行業中的消費電子和光學光電子、電力設備行業中的光伏設備、汽車行業中的汽車零部件、家電行業中的白色家電等。在部分細分領域,海外收入規模相對較小,但是對自身的營業總收入的支撐較強,尤其是跨境電商、跨境物流、醫療研發外包、寵物食品等新興業態增長空間較大。

從綠地投資看,我國企業主要投向新興經濟體,且規模攀升。其中,在沙特、馬來西亞、越南的綠地投資規模在百億美元以上,投向摩洛哥、印尼、埃及、哈薩克斯坦的規模緊隨其後。從行業看,我國企業在金屬、電子元件、汽車OEM等行業的綠地投資規模領先,投向可再生能源、化學制品、礦物行業的規模緊隨其後。整體看,我國綠地投資與東道國的產業需求、政策、生產要素成本密切相關。在原材料、半導體、電子消費品等領域,我國綠地投資的區域投向集中度較高。此外,產業鏈協同發展有利於增強我國企業海外供給優勢。

風險提示:基本面超預期變化,政策不及預期。

1

“出海”競爭:哪些結構變化?

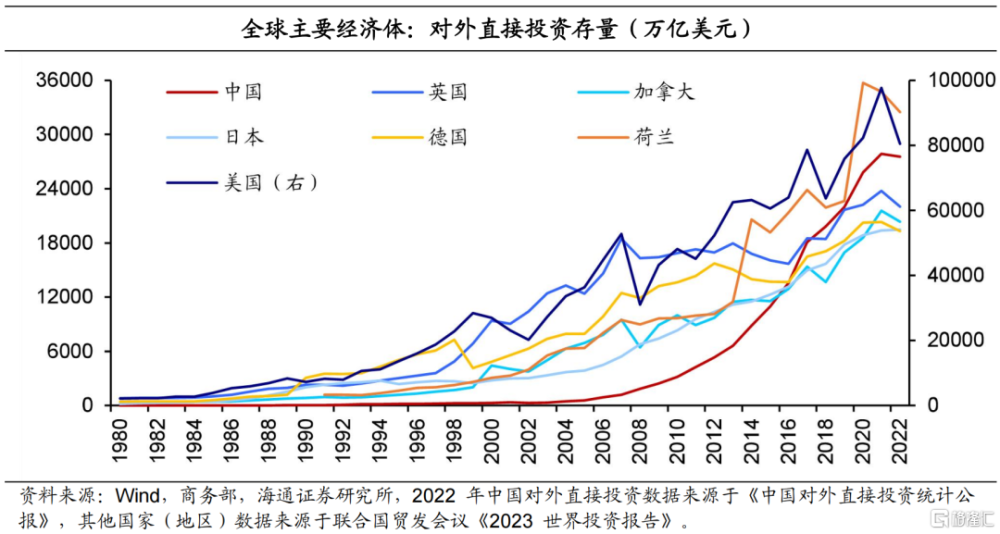

過去幾年,我國對外直接投資全球領先。根據我國《2022年度中國對外直接投資統計公報》和聯合國貿發會議發布的《2023年世界投資報告》[ 2022 年中國對外直接投資數據來源於《中國對外直接投資統計公報》,其他國家(地區)數據來源於聯合國貿發會議《2023 世界投資報告》],2022年全球對外直接投資流量1.5萬億美元,其中美國位居首位,達到0.37萬億美元,中國、日本規模緊隨其後,均在0.16萬億美元左右,三個國家合計佔比達到46.5%。

隨着流量多年保持高增,從2016年开始,我國對外直接投資存量先後超過加拿大、日本、德國、英國等經濟體。截至2022年末,全球對外直接投資存量39.9萬億美元,其中美國、荷蘭、中國、英國處於前列,規模分別達到8萬億、3.2萬億、2.8萬億、2.2萬億美元,合計佔比約40.8%。不難發現,我國對外直接投資規模處於全球領先位置,2022年流量、存量佔全球的比重分別達到10.9%和6.9%,位列全球第二和第三。

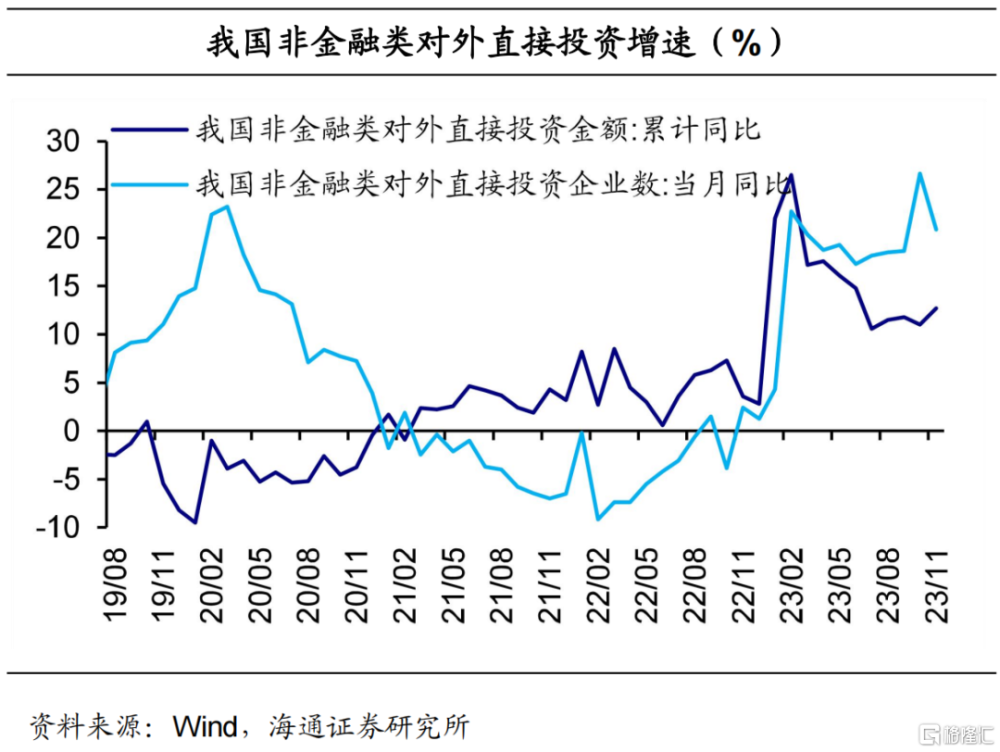

值得關注的是,一方面,2023年我國對外投資規模攀升。2022年,全球對外直接投資存量39.9萬億美元,比2021年下降6.6%。其中,美國、荷蘭、英國、加拿大、德國均出現回落,而我國小幅回落,降幅偏低。2023年前11個月,我國全行業對外直接投資1355.1億美元,同比增長2.9%。其中,非金融類直接投資1156.8億美元,同比增長12.7%。此外,我國非金融類直接投資的企業數目也快速增長。

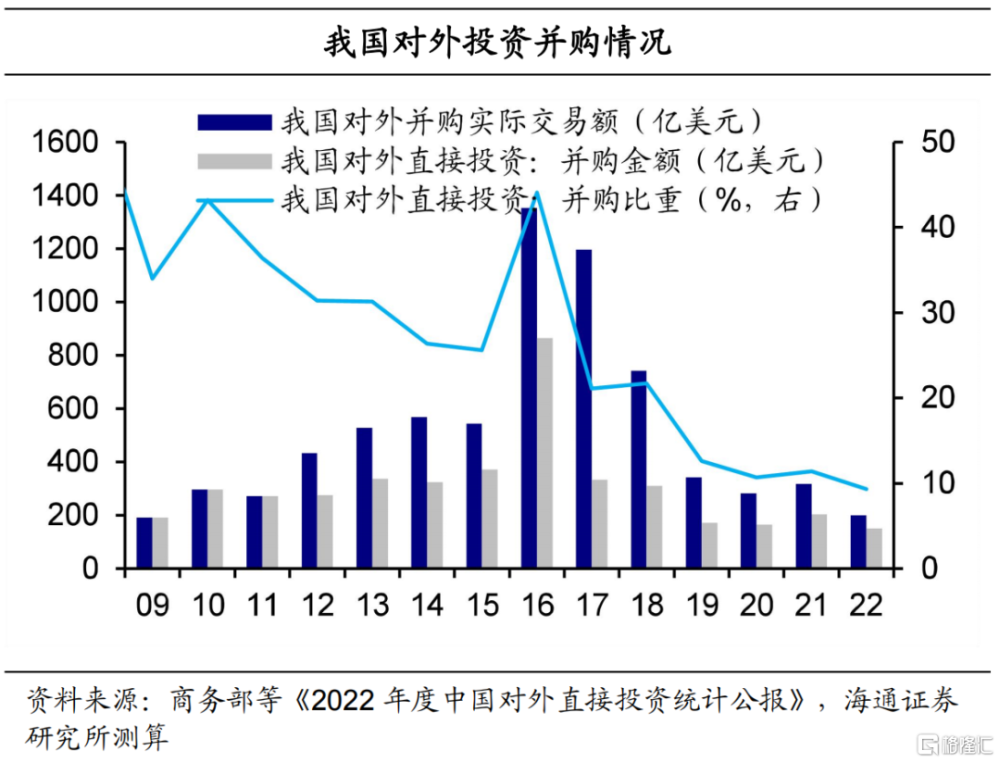

另一方面,我國對外並購規模回落,意味着其他形式的投資更加活躍。2022年,我國對外並購實際交易總額200.6億美元,比2021年下降37%,其中直接投資佔比75.7%,規模下降25.3%。在我國對外直接投資流量中,並購的佔比在2016年一度達到44.1%,但是隨後逐步回落到2022年的9.3%。這意味着,雖然我國對外並購的規模收窄,但是綠地投資的活躍爲對外直接投資給予有力支撐。

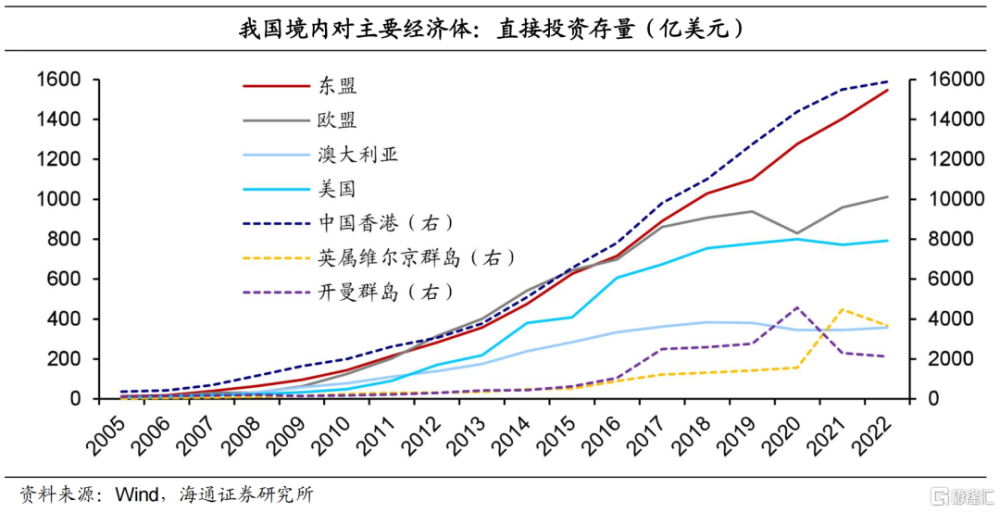

過去企業對外投資或趨於“跨境避稅”的動機。從對外直接投資存量看,截至2022年末,我國境內對中國香港的規模達到1.59萬億美元,或主要與地理區位等因素有關。在英屬維爾京群島、开曼群島的投資緊跟其後,規模分別達到0.37萬億、0.21萬億美元,或主要緣於“避稅天堂”的政策優惠。這三者合計佔比達到78.7%。

新一輪投資熱潮下,對外投資流向東盟的規模強勁增長。我國境內對开曼群島、英屬維爾京群島的投資在2021年、2022年先後回落,對歐盟、美國、澳大利亞的投資自2019年斜率放緩,而對於東盟的投資規模保持強勁態勢。究其原因,首先,隨着近年國際稅收治理體系的完善,全球因“避稅天堂”而對外投資的行爲已經收斂。其次,在“一帶一路”倡議的推動下,流向共建國家的對外投資增速穩步提升。

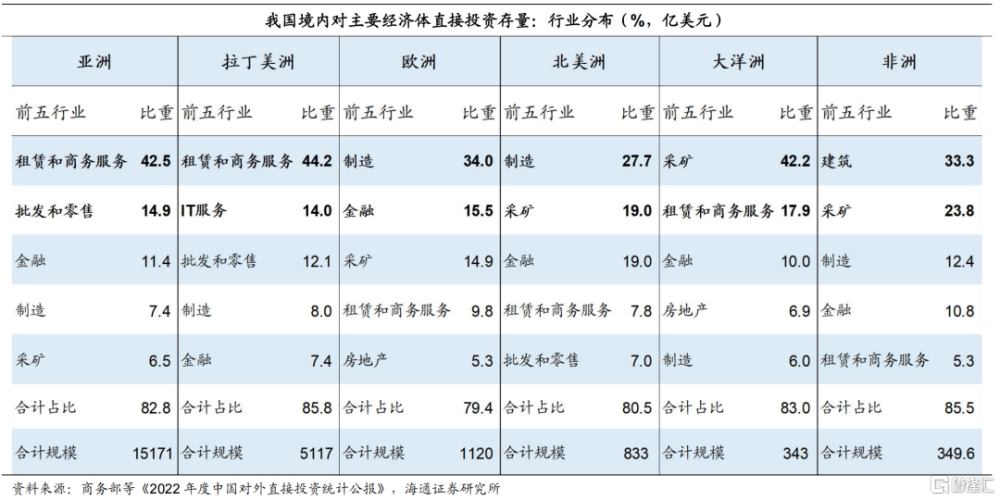

從行業分布看,2022年我國境內對外直接投資存量主要以租賃和商務服務業居首,規模超過萬億美元,佔比達到39%,然後批發和零售業、金融業、制造業、採礦業、IT服務業的規模超過千億美元,這五大行業合計佔整體的比重達到46.5%。值得一提的是,制造業是對外直接投資最爲活躍的主體,其中汽車制造業存量規模領先,2022年達到631.8億美元,計算機通信設備、專用設備、醫藥等制造業以及非金屬礦物制品等領域的規模也相對靠前。

雖然我國對外直接投資覆蓋範圍較廣,但是在不同的經濟體的產業布局不盡相同。租賃和商務服務業、批發零售行業的對外直接投資主要分布在亞洲、拉丁美洲。制造業的對外直接投資更多流向歐洲、北美洲。在大洋洲和非洲,採礦業、建築業的對外直接投資分別佔據主導,一方面與當地資源稟賦有關,另一方面,主要緣於需求的影響。

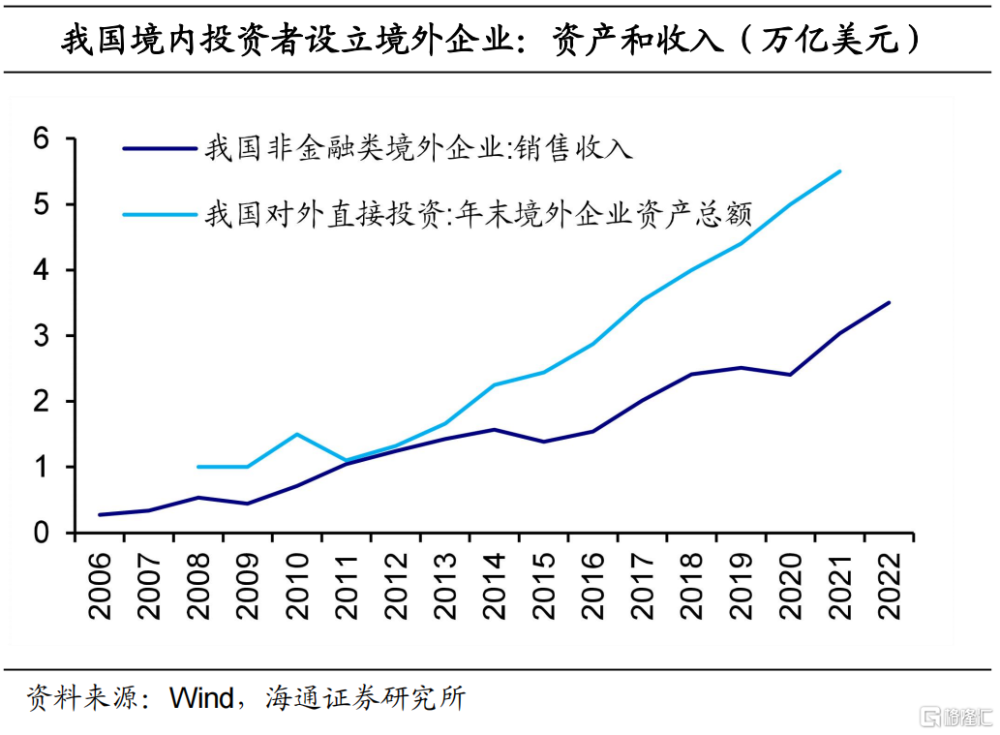

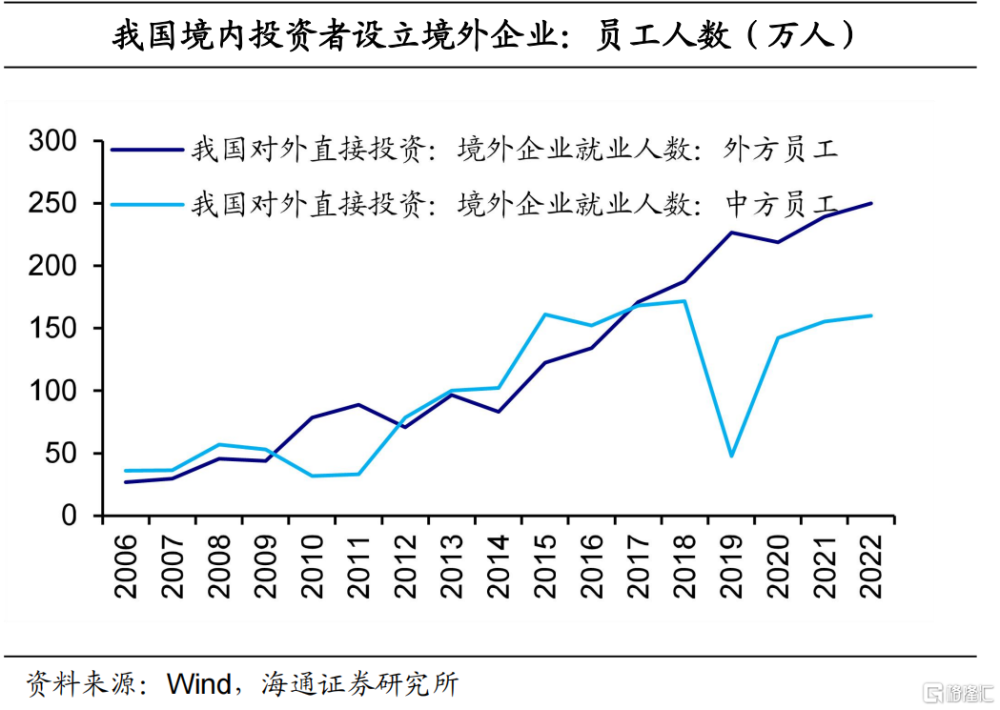

新一輪出海傾向於“產業”輸出,我國境內投資者在境外積極設立企業。根據商務部發布的《2022年度中國對外直接投資統計公報》,截至2022年末,我國2.9萬家境內投資者在國(境)外共設立對外直接投資企業4.66萬家,分布在全球190個國家(地區),對外直接投資累計淨額達到2.75萬億美元。這些境外企業不僅用工需求較大,而且營收增速較高。從2022年的情況看,一方面,僱傭員工超過410萬人,其中外方員工近250萬。另一方面,這些境外企業向投資所在地納稅750億美元,增長35.1%。非金融類境外企業實現銷售收入3.5萬億美元,增長14.4%。

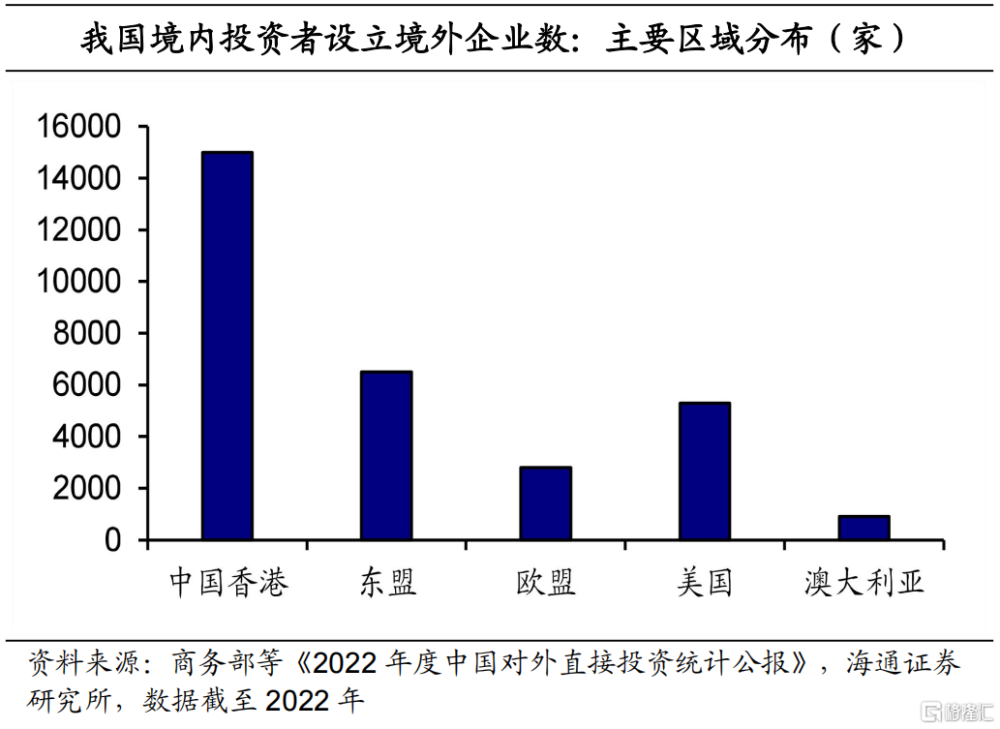

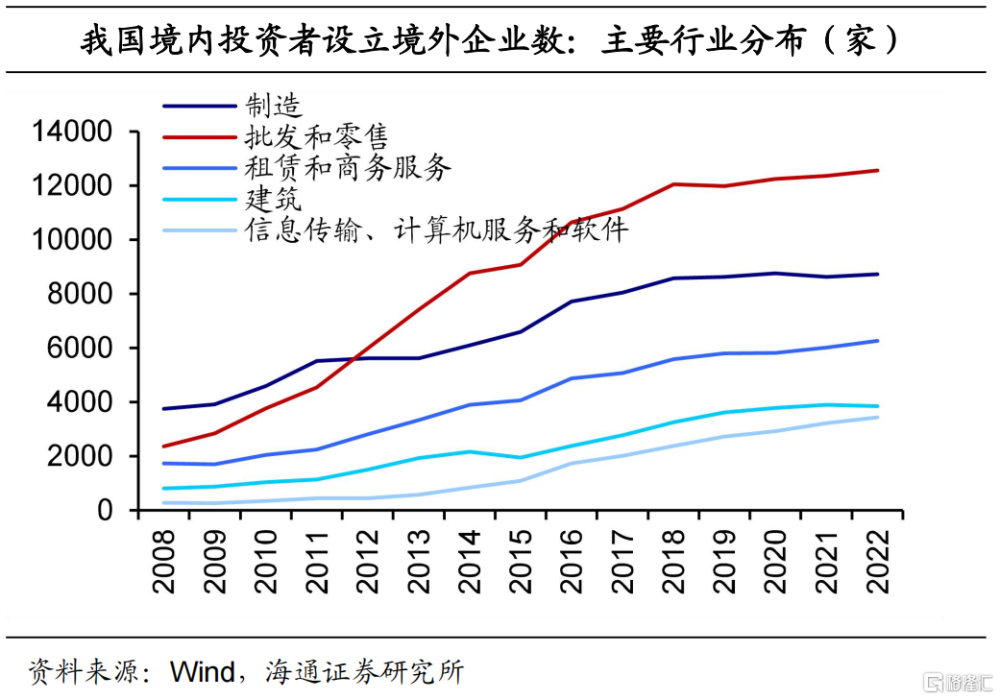

從區域看,2022年我國在東盟設立的境外企業已經超過歐盟、美國。從行業分布看,2011年起,批發零售業的數目超過制造業,隨後保持領先優勢。截至2022年,我國批發零售業、制造業、租賃商務服務業的境外企業數目分別達到1.3萬家、8734家、6273家,合計佔比約59.2%。

總結來看,我國OFDI規模、投資流向、產業分布已經發生明顯變化,背後反映的是新一輪企業出海模式較以往差異顯著。

2

“出海”創收:哪些行業佔比高?

由於數據更新等局限性,宏觀層面OFDI數據更多反映2022年及以前的情況,並且難以詳細考察企業出海的動機以及與出海相關的盈利狀況。因此,我們有必要借助上市公司等數據進一步從微觀層面探究。

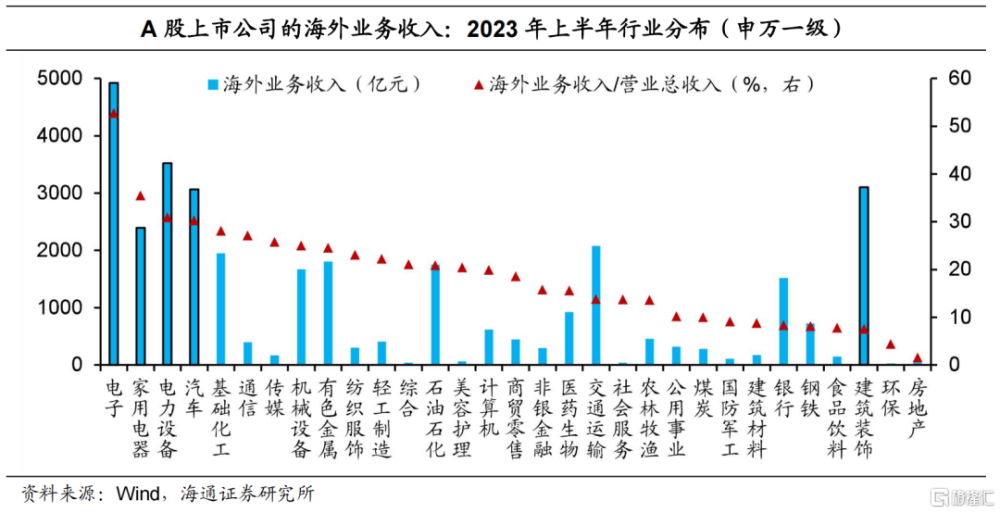

截至2024年1月,A股上市公司約5300余家,其中在2023年中報披露海外業務收入的有2478家。爲了同口徑可比,我們把樣本限定在披露海外收入的公司。2023年上半年,這些公司的海外業務收入合計達到3.4萬億元,佔營業總收入的比重18%。

在披露海外收入的公司中,2023年上半年,電子行業海外業務收入達到4920.8億元,佔營業總收入的比重爲52.7%,無論規模還是比重均位居首位。其次,電力設備、汽車、家用電器行業的海外業務收入規模較大,分別達到3520.3億元、3062.1億元、2396.2億元,佔營業總收入的比重分別爲30.9%、30.2%、35.5%。此外,基礎化工、通信、傳媒、機械設備的營業總收入佔比也在25%以上。建築裝飾行業的海外收入雖然規模較大,但是佔比較小。

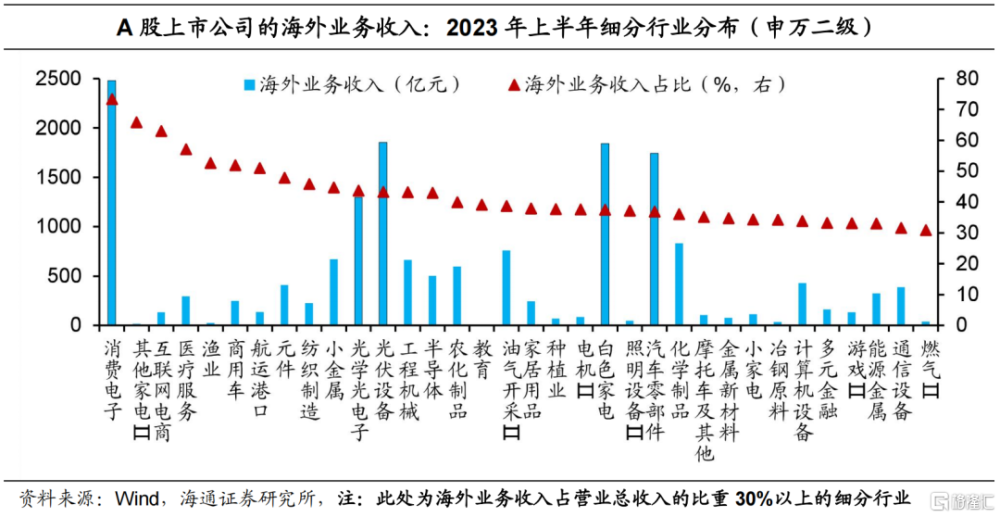

進一步考察細分行業,海外業務收入規模大且比重較高的子行業主要包括:電子行業中的消費電子和光學光電子、電力設備行業中的光伏設備、汽車行業中的汽車零部件、家電行業中的白色家電等。在這些行業的細分領域,海外收入比重的差異也較爲明顯,這有助於理解出海企業在海外市場的競爭優勢和趨勢。比如在汽車行業,與乘用車相比,商用車的海外收入規模較低,但是比重較高。部分原因在於,前期我國燃油車在海外難以取得優勢,主要依靠商用載貨車、載客車打开國際市場。而過去幾年,電動乘用車快速發展,在海外的市場份額逐步提升,相關收入對於企業盈利的支撐也有所提升。

需要提醒的是,在部分三級行業,雖然海外收入規模相對較小,但是細分領域的海外業務對自身的營業總收入支撐較強,尤其是跨境電商、跨境物流、醫療研發外包、寵物食品等新興業態。這意味着出海提速後,這些細分領域的海外收入具備較大的增長空間。比如,部分傳統外貿企業積極轉型跨境電商,通過海外建倉優化物流配送系統,帶動上下遊供應鏈協同發展,使得跨境物流領域的海外收入也同步增長。

3

從“產品”到“產業”:哪些行業領先?

長期以來,企業出海的形式多樣,商品服務的出口以及人員的外派已經持續多年,在全球產業鏈不斷變遷的時代,技術、管理、資本和文化的出口也受到更多關注,“產業出海”模式下的海外投資建廠是各國“走出去”競爭的焦點。雖然上市公司的海外收入能夠反映出海的整體趨勢和微觀特徵,但是它不僅包含境外子公司的收入,也涵蓋出口收入,對於出海的結構難以進一步剖析。鑑於此,我們從綠地投資的視角進一步考察我國企業出海在“深水區”的表現。

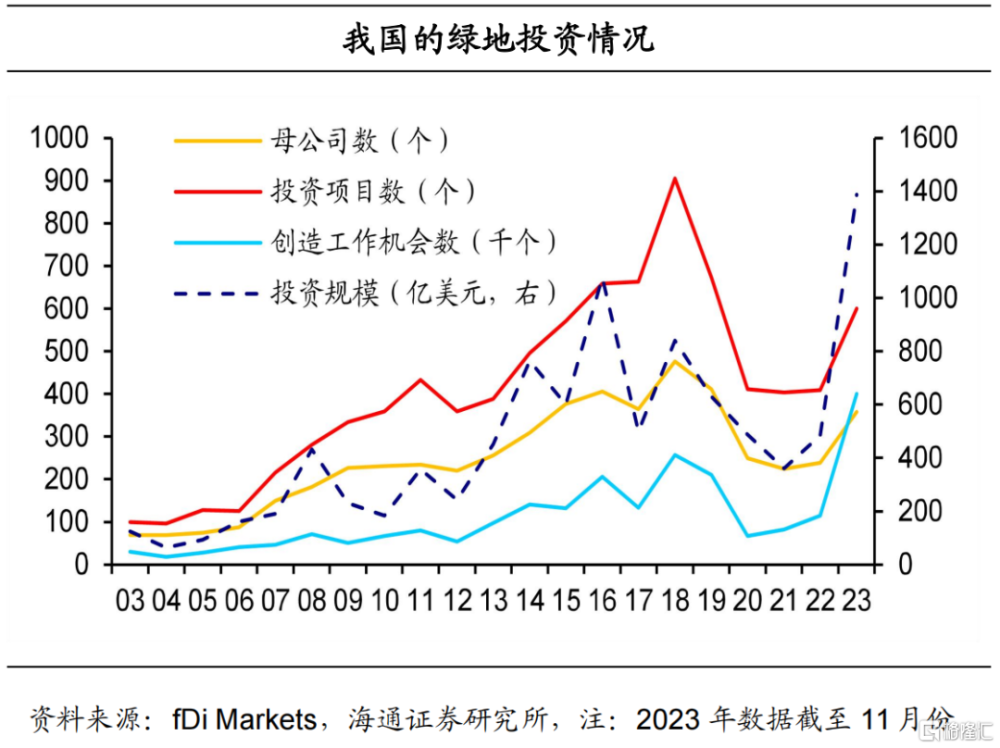

根據FDI Markets和Refinitiv的披露,2022年以來,我國海外並購規模回落,而海外綠地投資規模超過前者,並且在2023年進一步快速攀升。2023年前11個月,我國約358家企業开展綠地投資項目600個,投資規模約1388億美元,創造了40多萬個工作崗位,明顯高於2022年全年水平。

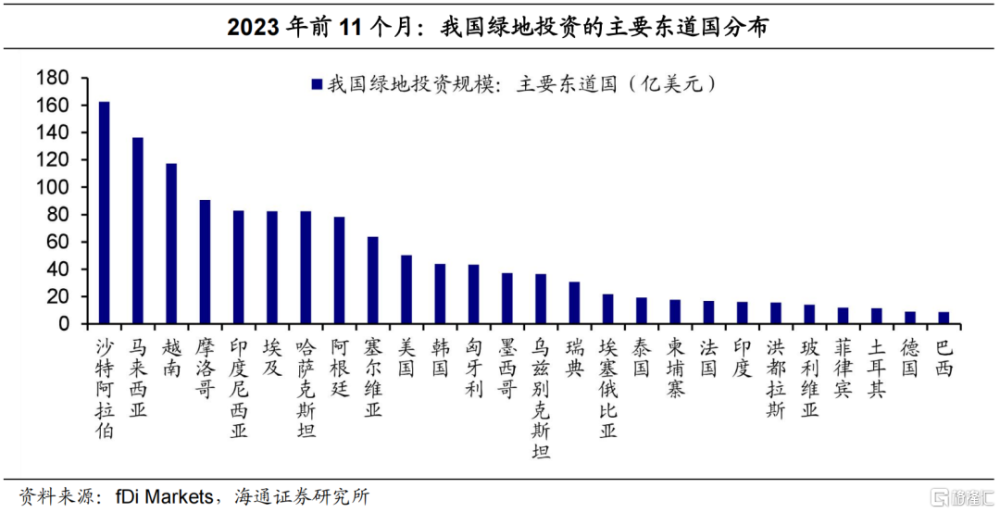

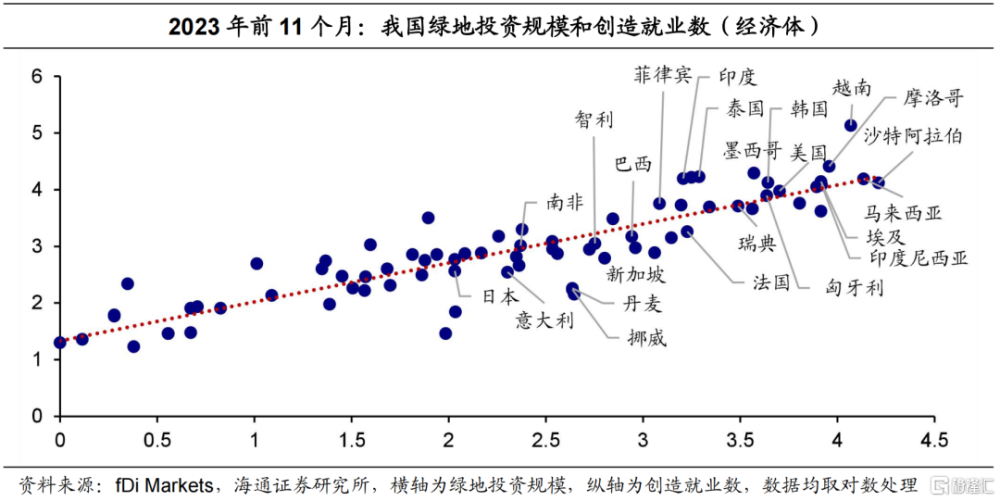

從我國綠地投資的經濟體看,主要以新興經濟體爲主,且規模攀升。2023年前11個月,我國在沙特、馬來西亞、越南的綠地投資規模分別達到162.6億美元、136.4億美元、117.4億美元,投向摩洛哥、印尼、埃及、哈薩克斯坦的規模緊隨其後,在80億美元以上。我國在發達經濟體的綠地投資主要以美國、韓國、匈牙利爲主,規模分別爲50.4億美元、44億美元、43.4億美元,但是相比2022年有所回落。

從我國綠地投資的經濟體看,主要以新興經濟體爲主,且規模攀升。2023年前11個月,我國在沙特、馬來西亞、越南的綠地投資規模分別達到162.6億美元、136.4億美元、117.4億美元,投向摩洛哥、印尼、埃及、哈薩克斯坦的規模緊隨其後,在80億美元以上。我國在發達經濟體的綠地投資主要以美國、韓國、匈牙利爲主,規模分別爲50.4億美元、44億美元、43.4億美元,但是相比2022年有所回落。

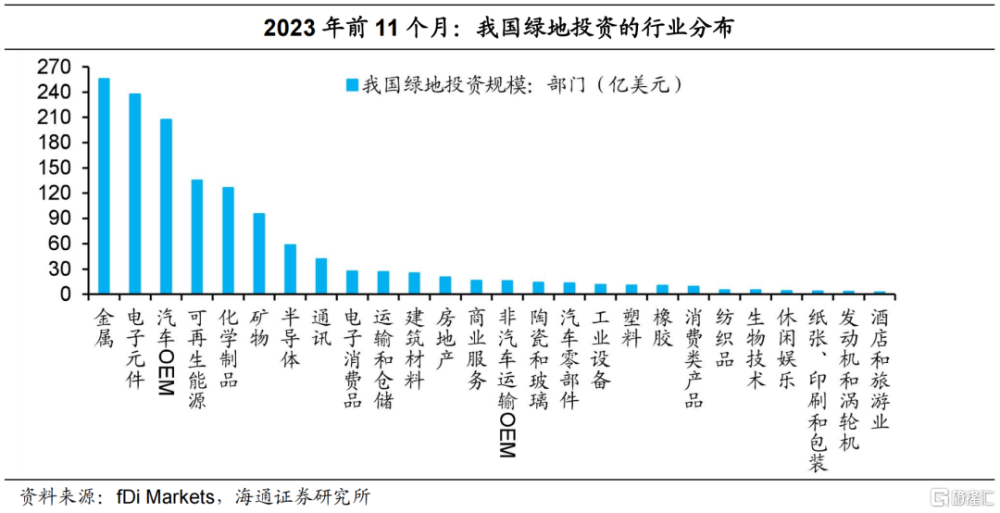

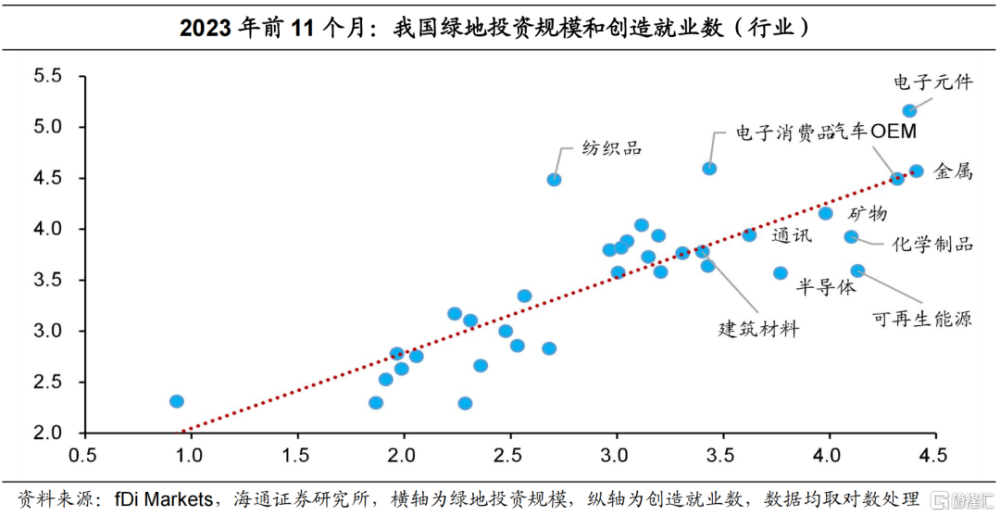

從我國綠地投資的行業看,新興行業規模較高。2023年前11個月,我國在金屬、電子元件、汽車OEM行業的綠地投資規模領先,分別爲255.4億美元、237.2億美元、207.2億美元,投向可再生能源、化學制品、礦物行業的規模緊隨其後,分別爲135.1億美元、126億美元、95.4億美元。此外,投向半導體、通訊、電子消費品、運輸倉儲、建築材料的規模也相對較高。

在我國綠地投資流入規模較大的經濟體和行業,創造的就業機會也更多,這反映了企業進行了實質性的經營活動。從經濟體看,我國綠地投資在越南、泰國、柬埔寨、馬來西亞等東盟地區以及摩洛哥、墨西哥等創造了較多崗位。從行業看,流向電子元件、電子消費品、金屬、汽車OEM、紡織品等綠地投資創造的崗位更多。

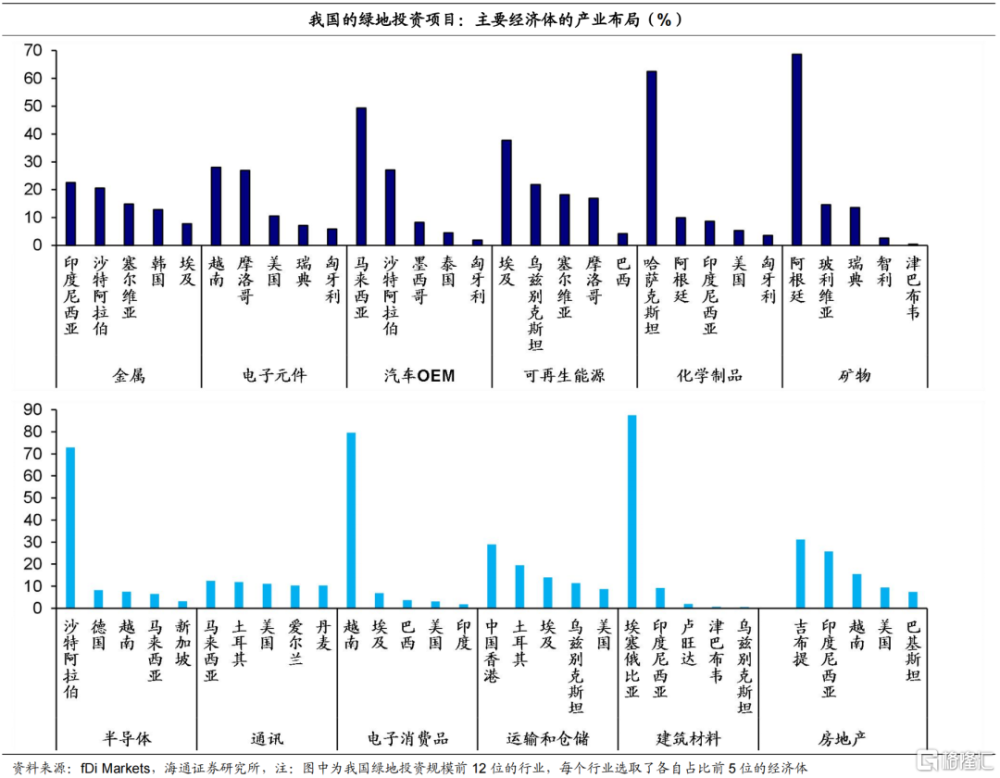

不難發現,我國多領域的業務在海外开拓市場,考察產業布局的差異能爲之後推動出海進一步擴張帶來啓示。一方面,在部分行業,我國綠地投資的區域投向集中度較高。在原材料領域,化學制品、礦物、建築材料的綠地投資分別以哈薩克斯坦、阿根廷、埃塞俄比亞爲主。在半導體、電子消費品領域,綠地投資主要分別流向沙特阿拉伯、越南。

另一方面,我國綠地投資與東道國的產業需求、政策、生產要素成本密切相關。在汽車OEM領域,我國綠地投資流向馬來西亞的佔比較高,推動了當地丹絨馬林的汽車高科技谷的建設。同時,流入佔比較高的沙特阿拉伯、墨西哥等區域的汽車市場需求較大。在可再生能源領域,埃及、烏茲別克斯坦、塞爾維亞等地區是我國綠地投資的主要投向。究其原因,這些地區積極推進清潔能源的發展。在電子元件領域,越南、摩洛哥針對電子行業推行引入外商的政策優惠,疊加勞動力成本因素,使得我國相關的綠地投資規模較高。同時,美國、瑞典、匈牙利等發達經濟體也是我國電子元件領域綠地投資的主要流向,或主要受當地產業需求的影響。

此外,產業鏈協同發展有利於增強我國企業海外供給優勢。除了前述的跨境電商、跨境物流互促互進,在電子消費品、電子元件領域,我國企業在越南的綠地投資均佔比較高,也反映出產業鏈條在各環節協同的重要性。

風險提示:基本面超預期變化,政策不及預期。

注:本文來自海通宏觀發布的《“出海”競爭:哪些新機遇?》;侯歡、梁中華

標題:“出海”競爭:哪些新機遇?

地址:https://www.iknowplus.com/post/76111.html