奢侈品漲不動了

如果說有什么是永遠不會下跌的,其中一樣肯定是奢侈品的價格。

從改革开放初期,法國設計師皮爾·卡丹在北京民族文化宮舉辦的內部時裝秀开始,奢侈品就一直保持着高貴的姿態。

在城鎮居民年人均可支配收入只有387塊的1979年,皮爾·卡丹的服飾箱包一件就動輒上千塊。

這樣 “揮霍浪費錢財,過分追求享受”的商品,使得 “奢侈”這個原本略帶貶義的詞,成爲了這些商品的統稱。

這些奢侈品講着高端的故事,如同施展魔法,讓奢侈品在價格不斷擡高的同時,反而讓消費者更加趨之若鶩。

幾十年過去,奢侈品的價格水漲船高,但隨着中國人均收入的飛速增長,奢侈品不再那么難以企及,中國也逐漸成爲了全球最大的奢侈品消費市場,中國人變成了不少奢侈品的最大客戶。

然而,隨着社會浪潮的改變,奢侈品越漲價、銷量越暴漲的魔法,似乎要失效了。

01

一直以來,奢侈品都被視爲最抗周期的產品體系。

過去一百多年間,衆多奢侈品品牌都是靠着漲價,抗過各種外部挑战和經濟周期。

只要通過給產品漲價,奢侈品就能收獲源源不斷的資金入账,這使得LVMH(路威酩軒)幾乎成了過去幾年全球經濟下行中,最爲得意的公司。

2019年至2023年間,LV最多的時候一年就進行了6次調價。2022年 ,LV實現銷售收入792億歐元,營業利潤211億歐元,同比全都增長23%,業績創下歷史新高。

營收和利潤率連年大漲,LV股價也一直維持高位,讓其創始人伯納德·阿爾諾多次登頂世界首富。

嘗到漲價甜頭的還有香奈兒。

2019年到2023年間,香奈兒熱門產品线的價格一路水漲船高,相比最初的價格已經上漲了超過100%。

與此同時,香奈兒的銷售業績也從2019年的123億美元上升到了2022年的172億美元,增長了近40%。

價格上漲使得奢侈品行業的利潤率整體上漲了5個百分點,從平均的21%上升到了26%。要客研究院的數據顯示,近三年來,頂級品牌包袋的平均價格漲幅超過32%,品牌由於漲價帶來的利潤增長超過150%。

但在狂熱的氛圍中,資本市場早已經察覺到了危險。

去年年末,摩根大通將LVMH集團公司評級下調至中性,摩根士丹利也將其評級從“超配”下調至“平配”,這也是大摩自2018年以來首次下調LVMH的評級。

果不其然,2024一开年,幾大奢侈品集團的股價便遭遇“开門綠”。LVMH 股價一开年就遭遇連續兩天下跌,近日Burberry 也因爲三個月來的第二次盈利警告,遭遇滑鐵盧。

這都是因爲,只要漲價就能銷量大漲的魔法失效了。

過往每次奢侈品漲價,线下門店都會大排長龍,想要搶購商品的人在店鋪裏摩肩接踵。

韓國樂天排隊購买LV的人群 來源:Luxury watcher

然而在最近一次漲價後,香奈兒門店已經一如往常,再也沒有原來的人潮湧動。

去年10月,幾大奢侈品集團接連發布2023年第三季度財報,讓人大跌眼鏡。

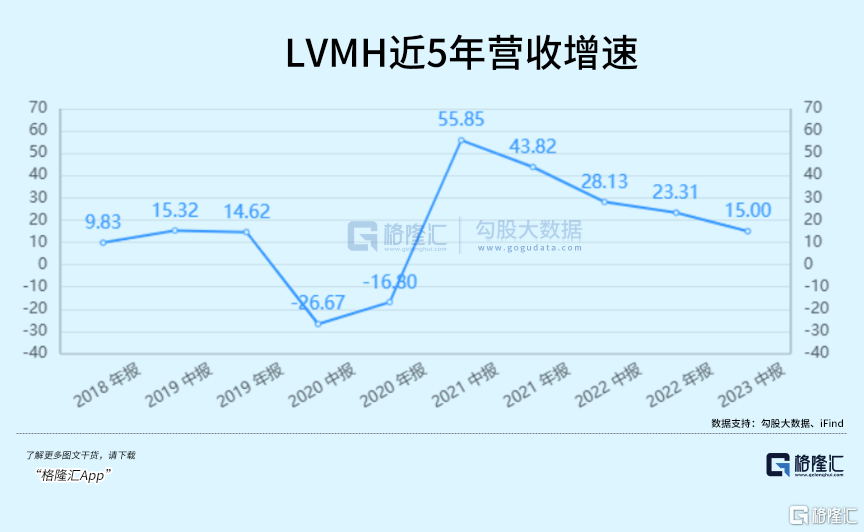

2023年第三季度, LVMH銷售額同比僅增長1%至199.6億歐元,剔除了並購、資產剝離、匯率影響後的收入增長9%,低於11.2%的增速預期。

對比之下,LVMH的2021年全年營收增速44%,2022年的增速爲23%。

愛馬仕2023年第三季度銷售額也僅同比上漲15.6%至33.7億歐元,2022年同期增速爲32.5%,出現明顯放緩。對比之下,愛馬仕2021年銷售額增速爲42%,2022年爲23%。

擁有GUCCI、YSL和巴黎世家等一衆奢侈品牌的开雲集團銷售額甚至同比下跌,2023年第三季度銷售額同比下跌13%至44.64億歐元,按固定匯率計算的跌幅爲9%。

盡管2023年年報還未公布,但是貝恩的數據顯示,奢侈品行業2023年整體銷售額僅增長8%,不僅如此,整個2023年,可能只有65%至70%的品牌會實現正增長,遠低於2022年的95%。

2024年,情況可能會更差。

貝恩預測,2024年奢侈品行業的整體銷售額可能僅增長1%至4%。高盛的研究也表示,歐洲奢侈品公司2024年的銷售增長可能會低於預期。

和銷量一起下跌的,還有對於漲價的預期。

匯豐銀行最近的一篇報告指出,2024年,奢侈品的整體價格可能會僅僅上漲2%到3%,遠低於過去三年平均10%左右的漲價幅度。

這篇報告的名字是《再見,恆星增長》。奢侈品行業過往靠着漲價驅動的、仿佛恆星般穩定的增長,已經難以爲繼。

奢侈品行業的轉折點,已經來了。

02

過去幾年,很多人大概已經理解了爲什么那么多人愛买奢侈品。

因爲在一片慘綠的市場中,什么都在跌,只有奢侈品的價格在不斷上漲。奢侈品成爲了最好的理財產品,奢侈品漲價幅度跑贏理財收益,炒股不如买包。

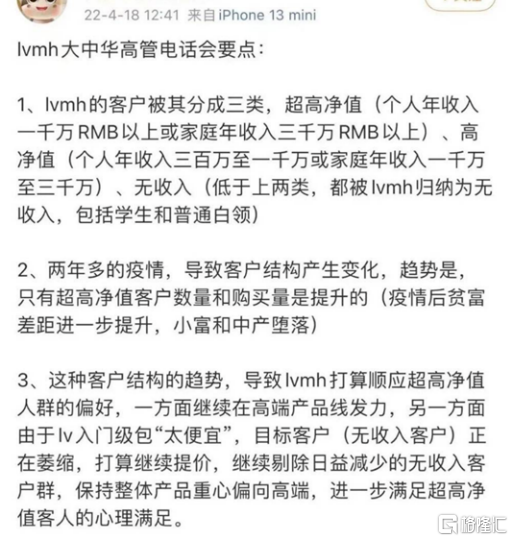

2022年,曾有一張LVMH大中華區高管的電話會議要點歸納截圖在網絡上廣爲流傳。

在截圖中,LVMH將客戶群體分成三類:超高淨值客戶,即個人年收入1000萬元以上或家庭年收入3000萬以上;高淨值客戶,即個人年收入300萬至1000萬或家庭年收入1000萬至3000萬;無收入客戶,則是低於上面兩類的都被歸納爲無收入,包括學生和普通白領。

對於“無收入客戶”的定義激怒了不少人,個人年收入三百萬以下、家庭年收入一千萬以下,已經篩選掉了全中國80%以上的人,這些人在奢侈品牌眼裏都是“無收入客戶”,LVMH甚至還想將這些人全都篩掉。

在概括中,LVMH大中華區高管認爲,在新冠疫情的影響下,奢侈品的客戶結構產生了變化,也即是小富和中產階級跌落,只有超高淨值的客戶數量和購买量在提升。

因此,LVMH需要順應超高淨值客戶的需求,對高端產品线發力,入門級產品則進一步提價,篩選掉“無收入客戶”。

盡管後來這條消息被證僞,但其中的某些觀點並不是無的放矢。

較爲符合現實的一點就是,漲價,確實是爲了迎合高端需求。

Louis Vuitton前CEO在《奢侈品管理》中說到,奢侈品是一種競爭獲得的物品,得到的阻力越大,人們想要得到的欲望就越強。

奢侈品高昂的定位,相當於一個無形的門檻,把人分成了“买得起”和“买不起”兩類。买得起的門檻越來越高,那么邁入這個門檻的人,跟別人的區別自然也就越大。

這裏的奢侈品不再只是一個商品,而是一張可以挎在肩上、拎在手上的財富證明。

但是同樣的,不停上漲的價格也如同一個不斷收緊的篩網,被篩除出去的消費者會越來越多,最終導致“涸澤而漁”。

這也是目前奢侈品牌面臨的困境。

一直以來,奢侈品和高收入人群掛上了鉤,所以富裕階級樂於購买。

但是相比絕對的富豪,數量龐大的中產其實才是奢侈品的現金奶牛。

相比已經固化的富裕階級,中產階級有更大的增長空間,而中產階級也普遍相當樂意用一個奢侈品來鞏固自己的中產認知。

近幾年來,奢侈品掀起訪華潮,正是出於這個原因。

中國不見得有全球最多的富豪,但是絕對有最多的中等收入人群,正是這些中等收入人群,撐起了中國的奢侈品消費市場,佔據了全球奢侈品消費近40%的份額。

但在寒冬之中,不掌握生產材料的中產階級也最先感受到寒意。同樣是資產縮水,富裕階級和中產階級感受到的力度,也是大大不同。

很多中產的資產都被套在房產裏,想要維持現有生活水准,只能“开源節流”。而在削減的收入中,最先縮減的,無疑就是非常“奢侈”的奢侈品支出。

奢侈品的漲價,實則是在測試這些中產階級的耐受度,一再提高門檻,如果中產階級能夠接受,那么漲價就會永無止息。但一旦平衡被打破,奢侈品也將徹底墜落。

因此,奢侈品的漲價魔法與其說是失效,不如說是,大量中產跌落之後,奢侈品失去了魔法實現的土壤,難以落地。

03

結語

“中產返貧”的話題近幾年相當火熱,和“消費降級”似乎成爲了一體兩面,變成了這個寒冬最好的注腳。

從另一個角度看,在消費上做出的種種改變也可以看作是一種敘事方式的落幕。

不管是普通品牌造出溢價的噱頭,還是奢侈品牌所謂的高端故事,在凜冽的寒風中都碎如齏粉。

而消費永遠都存在,只不過會從一個地方,流動到另一個地方。

在寒風中,賺錢的企業從聯合利華變成活力28,從巴黎世家變成李寧安踏,也未嘗不是一種新的發展方向。

標題:奢侈品漲不動了

地址:https://www.iknowplus.com/post/72349.html