廣發基金馮漢傑:現在投資的重心應該慢慢往成長性資產遷移

2024年揭开序幕,1月新基發行已定檔。從已披露的基金發行公告看,新年發行的主動權益基金中,實力派的擬任基金經理不在少數。

如擬於1月22日起發售的廣發信遠回報混合型基金(020168),擬任基金經理爲廣發基金馮漢傑。根據公开資料,馮漢傑有着14年證券從業經歷,4年公募基金管理經驗。

2009年,清華大學數學本碩畢業後,馮漢傑加入泰康資產從事投資研究工作,看過宏觀,也覆蓋過煤炭等周期領域。

他於2016年加入中歐基金從專戶投資做起,2018年末在中加基金开始管理自己的首只公募產品。算起來,也有7年多的管錢經驗。

從結果來看,馮漢傑管理時間最長的產品——轉型動力混合基金,在任職的4年多時間中共取得了144.13%的總回報,年化收益23.06%。

圖1:馮漢傑任職時間較長的產品業績情況

數據:choice,基金歷史業績不代表未來表現

單看業績展現出來的數字已然相當漂亮,更加難得的是,這只基金在馮漢傑任職期間的最大回撤僅有13.35%。

在2022年4月的市場下跌中,滬深300的最大回撤一度達到34.84%,而轉型動力的同期回撤僅爲11.15%。

在這一業績背後,源自馮漢傑一套極有特色的投資框架和方法論支撐。

比如他放棄了行業輪動,不會頻繁進行以景氣度邊際變化爲驅動的行業輪動;而是聚焦個股精選,持股周期相對比較長,換手率低。

同時,由於在大多數情況下,他都能在各個行業找到自己覺得比較滿意的投資機會,因而組合中的行業配置天然就比較分散,從而有助於平滑淨值走勢。

另外,在倉位管理上,馮漢傑對待“擇時”的態度也很理性,既非長期保持高倉位,也不是中短期頻繁操作,而是選擇長周期的低頻擇時。而適度的低頻擇時,有助於追求長期可持續的穩健收益。

近期,馮漢傑參加了主題爲“長期視角下的價值投資”的交流活動,分享了其將風控“內化”在投資策略裏,從源頭控制好風險的投資方法論。

基於歷史業績和持倉數據分析,再結合基金經理路演時闡述的方法論,我們初步勾勒出馮漢傑的三大風格特色:一是善於把握大波段,精於長周期擇時;二是放棄行業輪動,專注於精選高質量個股;三是注重安全邊際,好公司也要有好價格。

一、把握大波段,精於長周期擇時

在“內化”風控的投資策略中,馮漢傑的擇時動作起到了至關重要的作用。

在2022年4月的市場快速下跌中,馮漢傑的提前降倉動作,是其所管組合回撤要遠遠低於市場的一大關鍵。

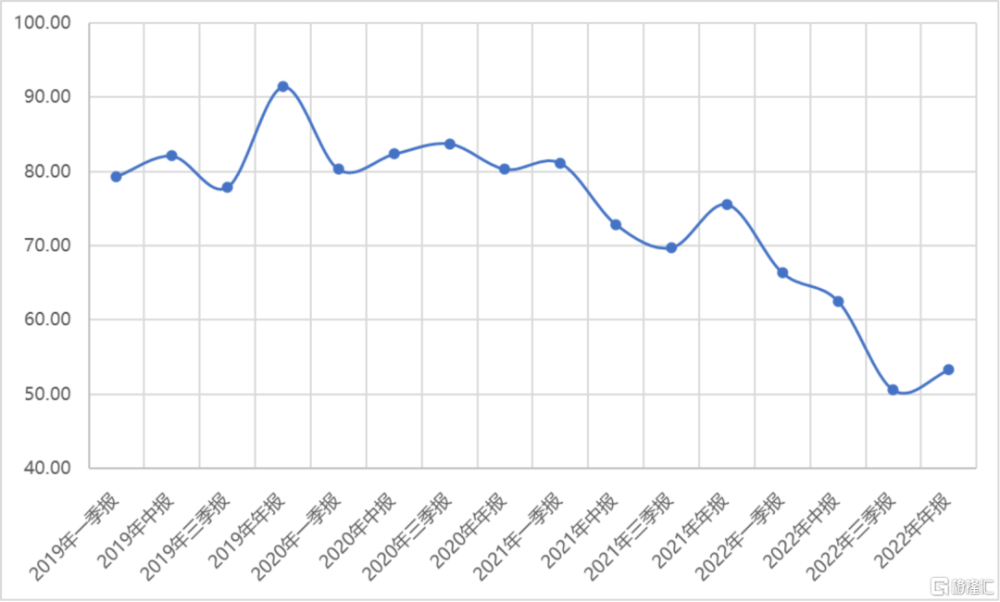

以轉型動力爲例,2021年三季報顯示,該基金股票市值佔基金資產市值的比例降至69.76%,相較一季度末(82.13%)的倉位降幅超過12個百分點。

值得一提的是,六裏投資報注意到,2021年三季末,轉型動力還持有7.06%的股指期貨倉位,這代表着,實際股票倉位佔基金資產市值的比例約爲62.70%。

圖2:馮漢傑任職期間轉型動力的股票倉位變化

數據來源:基金定期報告,choice,下同

因此,我們可以看到,這只基金在2022年熊市中僅下跌了6.14%。

在馮漢傑看來,短周期的擇時准確率很低,但長周期擇時卻是有必要的。

相較於短周期擇時,長周期擇時准確率相對較高,難度低很多,而市場往往會對將要到來的大幅波動給出一些預警。

因此,循着這些預警和蹤跡,可以對未來相對較長時期的倉位水平進行判定。

過去幾年,馮漢傑僅做過三次這樣的長周期擇時:

第一次發生在2017年的年底,馮漢傑減倉賣出,隨後迎來2018年調整市;

第二次發生在2018年年底,馮漢傑开始加倉,之後是連續幾年的結構性牛市;

第三次就是在2021年末,馮漢傑降倉賣出,隨後就是2022年的回調。

雖然擇時的頻率不高,但卻實實在在地把握住了幾次市場的拐點,這也是馮漢傑能夠在下跌的市場中能夠控住回撤、保存收益的關鍵。

二、放棄行業輪動,聚焦個股精選

如果說對倉位的判斷是馮漢傑投資中自上而下的部分,那么對組合中個股的挑選,則是一個純粹自下而上的過程。

在對倉位進行判斷之後,馮漢傑在行業層面上不會做任何刻意分散的動作。

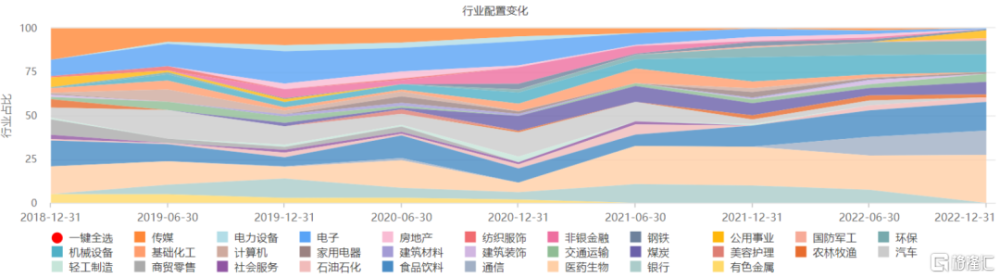

盡管從結果來看,馮漢傑過往的持倉在行業層面上表現得十分均衡——

可以看到,馮漢傑的第一大重倉行業往往只有13%、14%左右,

並且行業配置隨時間有明顯變化,既有側重傳統價值股的時候,也有重倉成長股的時間段。

圖3:馮漢傑任職期間中加轉型動力的行業配置變化

數據來源:基金定期報告,choice,下同

馮漢傑自己曾在路演時解釋過這一點,

“我們沒有偏好的行業風格,行業配置分散是自下而上選股的結果,因爲在大多數情形下,發現的個股機會的行業分布是分散的。”

用直觀的話來表達,馮漢傑選股是的核心標准之一是看回報率。這兩年價值股風格回報率比較高,他的組合持倉偏價值;2020年之前,成長風格回報率比較高,他選出來的標的偏成長。

“這個變化並不是先驗的判斷,比如我認爲2022年和2023年就是價值股要跑贏,所以买價值,而是我們時時刻刻尋找最好的標的,它完全是自下而上選股的動態變化。”

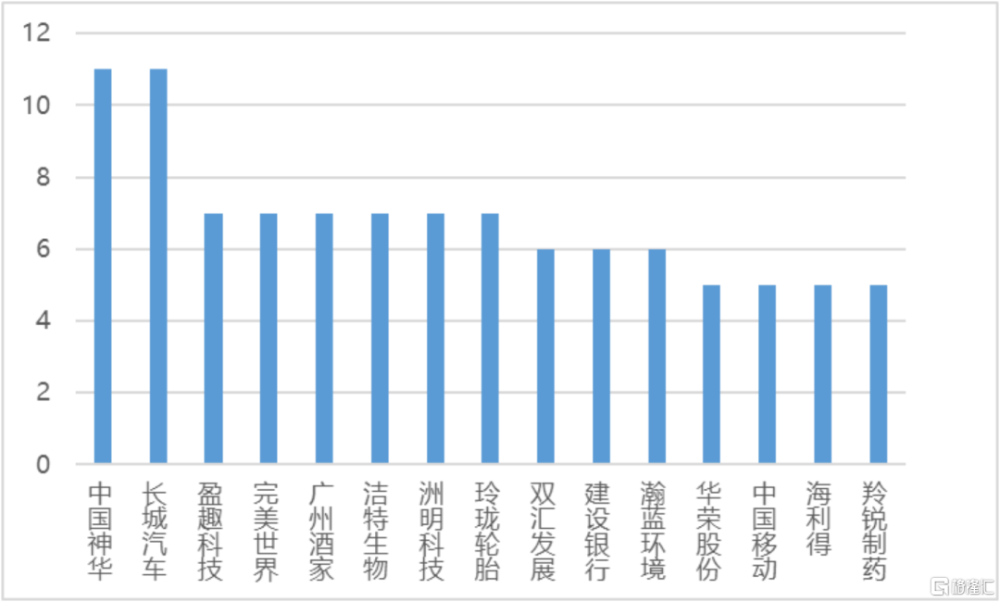

所以,從統計數據也可以看出,中加轉型動力過往持有頻次最高的重倉股中,

既有像中國神華、中國移動這類的傳統行業價值股,也有長城汽車、盈趣科技、玲瓏輪胎這樣的成長股。

圖4:馮漢傑任職期間中加轉型動力持有頻次較高的重倉股

數據來源:基金定期報告,以上數據僅作爲展示,不做個股推薦

根據基金定期報告,我們可以看到,在基金持有上述個股的時間段,從2019至2021年,長城汽車三年的漲幅超過7倍;

中國神華從2020年的第三季度至2023的第一季度漲幅超1倍,中國移動從2022的第一季度至2023第一季度的漲幅超40%。

圖5:長城汽車歷史股價走勢

三、重視安全邊際

好公司也要有好價格

在選股上面,馮漢傑自我總結了三條簡單易懂的標准:

即賠率夠高、風險較低、理解較深。

賠率夠高顧名思義,更多是從預期收益率的角度出發來選股;

而風險較低,則是馮漢傑對安全邊際的思考。

在馮漢傑的投資裏面,安全邊際是一項不可忽視的要素,好公司還必須要有好價格,好價格是選股的必要項。

一家特別好的公司,但價格很貴,你可能掙不到錢。一家公司沒那么好,價格很便宜,反而可能掙很多錢。

馮漢傑認爲,所謂高質量公司的重要意義在於不要买太差的公司,比如他不买ROE低於10%的公司,但不一定非要买ROE達到50%的公司。

如果好公司的價格過高,那么馮漢傑會選擇退而求其次,選擇價格合適、質地也不差的公司。

這樣一種原則,也能使得馮漢傑避开估值泡沫風險,不會在高位重倉熱門股;

因爲一般來說,淨值的巨大回撤大多數發生在重倉泡沫資產的操作上;所以,只要能堅持自己的選股原則,注重中長期收益,遠離泡沫化的領域,通常能讓組合不會受到大的傷害,自然也就能在一定程度上控制淨值的回撤。

比如,在2020年消費白馬被普遍熱捧之後,馮漢傑的組合中卻很少有熱門公司,因爲股價估值並不合適,反而ROE在10%、質地中上的標的更多。

對馮漢傑來說,無論是選擇高質量公司,還是重視安全邊際,亦或長周期擇時,這些方法都是在投資中把“風控”內化在策略中,從源頭對組合風險敞口進行控制,而不是靠事後的止損。

展望2024:組合重心逐步往成長資產遷移

根據路演時分享的觀點及與投資者交流的內容,六裏投資報整理了馮漢傑對2024年的市場看法,並對其投資之道(詳見下方的對話內容)有了更深入的理解。

“組合重心應該慢慢往有成長的東西去遷移,2023年成長股收益普遍比較低,價值股收益相對高一點,現在價值股的收益率也低下來了。從大方向來講,我傾向於在成長類資產找機會。” 馮漢傑說近期在關注醫藥、機械、消費等行業,略微傾向成長類資產。

問:對於投資,你的目標是怎樣的?

馮漢傑:對於投資人而言,選擇什么樣的標准作爲自己的目標,是工作的第一步,而這一步可能更多植根於投資人的偏好、個性。

正如俗語說,“性格決定命運”。

作爲資產管理行業的一員,我認爲,保持優良品行、重視持有人利益,對於長期的成功可能會更加重要。

因而我的投資理念是絕對收益風格的價值投資。

但我理解的絕對收益,並非追求在某個時段內一定不虧錢,而是專注於可得的機會本身,力求在其中獲得最好的風險調整後收益。

展开來說,收益是我管理組合的第一目標,但不是唯一目標,還需要綜合考慮收益和所承擔的風險。

具體到實際操作,我的原則是“不懂不做”,專注在自己看得懂的領域尋找最好的投資機會,最終實現組合的風險調整後收益最大化。

問:那你是如何理解價值投資的?

馮漢傑:在我的認知中,價值投資的本質是安全邊際基礎上的成長投資,因爲能夠保持長期優秀基本面的最主要方式就是靠成長;

在仰望星空和腳踏實地間取得平衡,更注重的是做從1到N的發現,而非從0到N的暢想。

具體來說,我們可以從三個層面解析價值投資。

公司層面上,價值投資是選擇好的公司投資,不是選擇低估值的公司投資。

也就是說,好的公司永遠是投資的第一個門檻,是決定是否买入的最重要因素。

其次是安全邊際。

價值投資是以好的價格投資,龍頭公司也要在乎估值,沒有人能百分百准確預測公司的未來,價格是必要的保護。

第三個是長期視角。

價值投資是以長期的視角去考察投資對象,不是一味強調長期持有,思考的出發點是長期,是先求不敗。

但是若目標已經實現,則不一定非要繼續持有。

問:在日常的管理中,你是如何落實投資理念的?分享下你構建組合的過程。

馮漢傑:方法論方面,我的方法是自上而下與自下而上相結合。

從宏觀角度出發,對各項經濟數據進行分析後,確定市場平均回報水平。

近兩年市場主流指數表現出較爲明顯的結構性分化,市場中位數與指數出現一定偏離,因此需要兼顧考慮主要的權重行業。

綜合考慮以上因素得出對市場整體的看法,進而確定投資組合的倉位水平。

自下而上則是從長期的視角,精選高質量的好公司,在具有安全邊際的好價格上买入。

問:具體是怎么自上而下確定倉位水平的?

馮漢傑:主要是結合宏觀研究框架對市場長期收益率的中位數做出預期。

根據市場預測定下配置倉位,預期偏低會考慮減倉,反之亦然。宏觀研究是一個很透明的領域,我並沒有什么獨特的金指標或框架,更多是在思考的視角或者周期上可能跟大多數人有一些區別。

我只做長期或大幅度的波動預測,在系統性風險和機會較大時做適度擇時,以平滑組合波動。

問:自下而上精選個股具體怎么來選?

馮漢傑:對於好公司的判斷,我們認爲在同行中能夠展現出明顯競爭力的就是好公司。

所謂的企業競爭力,可能體現在很多方面,如成本控制、技術實力、渠道能力等。

爲了在有限的精力上尋找到確定性高的優質公司,我們會通過財務指標對企業競爭力做初篩,再經過逐個研究形成一個關注列表並動態更新。

在財務指標中我們較爲關注以ROE、利潤率等爲代表的盈利能力指標。雖然這樣一定會漏掉一些好的機會,但是這也是和精力分配所做的平衡,我也並不追求要抓住所有的機會。

在滾動2〜3年基礎上,預測所關注公司的收益率、實現條件、潛在風險等等,綜合評估預期回報做出具體买賣決策。

總體而言,我選中納入重倉持有的個股,通常具備三大標准:

一是賠率夠高,二是風險較低,三是理解較深。

賠率夠高,顧名思義,更多是從預期收益率的角度出發來選股;

而風險較低,指的是好公司還必須要有好價格,好價格是選股的必要項。一家特別好的公司,但價格很貴,你可能掙不到錢。一家公司沒那么好,價格很便宜,反而可能掙很多錢。

如果好公司的價格過高,我會選擇退而求其次,選擇價格合適、質地也不差的公司。

至於第三條標准——自己很懂,我以前在定期報告中寫過這么一句話:“投資不理解的標的,在長期來看是一個負收益的行爲。”

當然,每個人對“懂”的定義不一樣,以我自己的標准來看,自己理解較爲透徹的股票大概有七八十只,但稱得上“很懂”的股票,嚴格來說可能不超過10只。

問:在風險控制上,你是怎么做的?

馮漢傑:比起事後的客觀限制如止盈止損制度,風險控制更應該內化在事前的投資策略中,從源頭對組合風險敞口進行控制。

具體而言,風險控制策略主要體現在三方面:

一是優選高質量個股,從源頭控制組合風險。

通常而言,組合的巨大回撤大多數發生在重倉泡沫資產的操作上。

堅持考慮長期收益可以很好地規避估值泡沫風險,而保持清醒的自我認知則決定了組合不會輕易重倉。

兩者結合通常能夠保證組合不會出現太大的回撤。

二是結合宏觀擇時框架,低頻擇時回避風險。

通過自上而下的宏觀策略擇時,在出現系統性的風險時予以適當回避。

在資產配置層面,會對倉位控制有所保留,一旦市場出現大的轉折點,我會做倉位的選擇,以規避系統性風險。

三是行業配置分散的組合配置特徵有利於風險控制。

在組合的結構層面,我幾乎不做行業輪動,純粹自下而上選股,這在一定程度上使投資組合呈現出行業比較均衡的狀態,抗風險能力較強。

問:如何看待收益、風險與回撤這幾者之間的關系?

馮漢傑:我理解的風險並非回撤率,控風險也不是控回撤。

我理解的風險是較長期、較大幅,對長期收益影響較大的回撤。這種回撤才有必要去控制,也有可能去控制,因爲這種級別的回撤通常都不會是不可預測的,是有跡可循的。

股票市場的波動性極高,總會有無法預測的甚至是沒有理由的下跌出現。如果想回避所有的波動,只能永久性地保持低倉位,但這長期看會大幅犧牲收益。

總的來說,我的原則是追求可持續的長期收益,收益是第一目標,所以一定要適度的承擔風險,但是不能給予相應回報的風險是不應該承擔的。

標題:廣發基金馮漢傑:現在投資的重心應該慢慢往成長性資產遷移

地址:https://www.iknowplus.com/post/72348.html