美聯儲會放緩縮表嗎?

美聯儲負責監管的副主席巴爾1月9日表示不太可能會延長銀行定期融資計劃(BTFP)[1],此後紐約聯儲主席威廉姆斯也稱,BTFP完成了它提供流動性的使命[2]。與此同時,達拉斯聯儲主席洛根表示,由於隔夜逆回購的快速下降,美聯儲應考慮放慢縮表(QT)的速度[3]。如何看美聯儲資產負債表政策的可能變化?

我們認爲BTFP或在2024年3月份到期後結束,原因是對銀行流動性的擔憂已下降,而銀行利用BTFP進行套利,這降低了該工具存在的意義。另外洛根對於放緩縮表的暗示值得高度關注,如果後續隔夜逆回購(ON RRP)消耗殆盡且儲備金明顯下降,不排除美聯儲最早於二季度調整縮表節奏。國債縮減速度可能調整爲目前速度的一半,即300億美元/月。

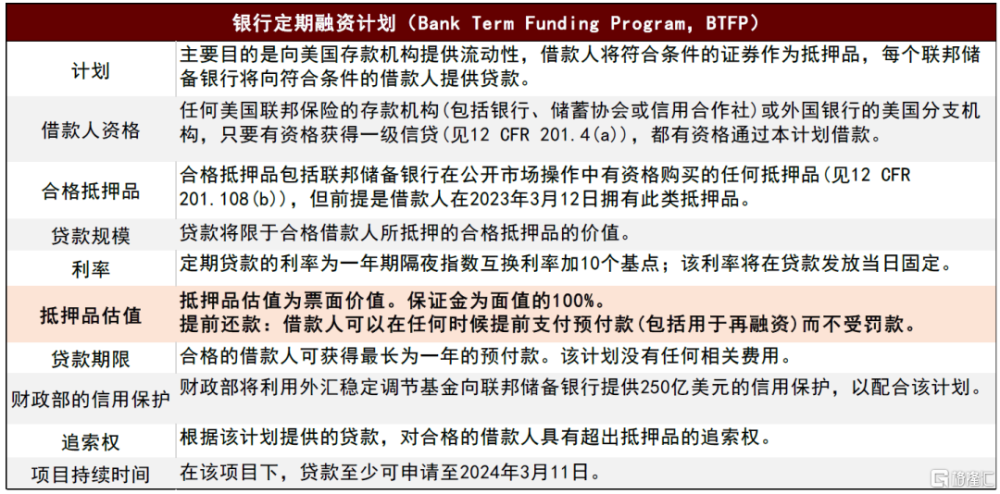

BTFP是在2023年春季的美國銀行業危機中推出的,美聯儲當時爲了緩解銀行短期衝擊下的流動性短缺專門設立了一個新的流動性工具——銀行定期融資計劃(Bank Term Funding Program,BTFP)[4]。該計劃可向符合條件的存款機構(包括銀行、儲蓄協會、信用社等)提供長達一年的貸款,這些貸款以美國國債、機構債務和抵押支持證券(MBS)等爲抵押品,且抵押品的價值按照票面價值而非市值計算,抵押品要求是在2023年3月12日之前所購买的(圖表1)。貸款利率則按貸款發放日一年期隔夜指數互換(OIS)外加10個基點計算,爲固定利率,而且比貼現窗口的利率要更低[5]。BTFP在設計之初期限就設爲一年,也就是說在2024年3月11日之前,銀行仍可以申請爲期一年的該流動性工具[6],計劃的到期並不意味着短期流動性會受到瞬時衝擊。

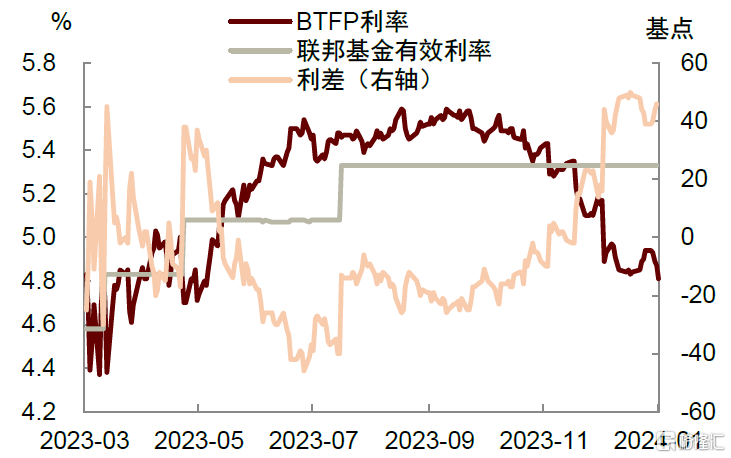

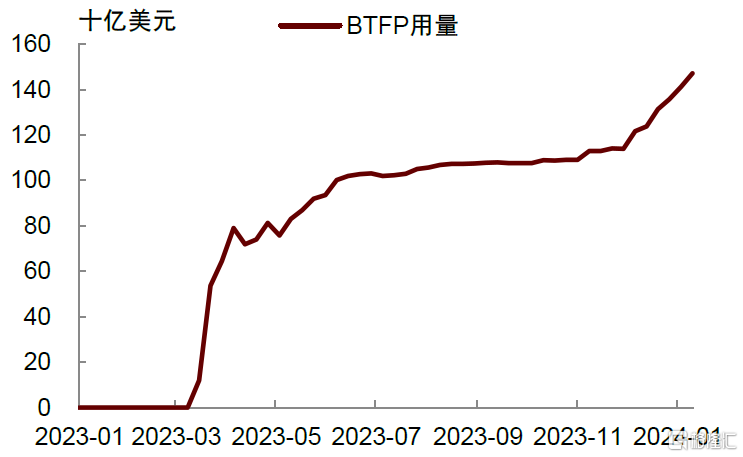

BTFP或將在今年3月份到期後結束,原因是對於銀行流動性的擔憂已下降,而銀行利用BTFP進行套利,這也降低了該工具存在的意義。過去兩個月,因爲美聯儲降息預期升溫,一年期OIS掉期利率下行,BTFP的利率也隨之降至4.9%左右(圖表2)。對銀行而言,這帶來了套利機會,即銀行通過BTFP借款,然後將所得資金存入美聯儲,以賺取儲備金余額的利息——目前爲5.4%[7]。兩者利差達到約50個基點,而且風險較低,這使得BTFP的使用量在2023年11月以後大幅上升,超過1400億美元(圖表3)。

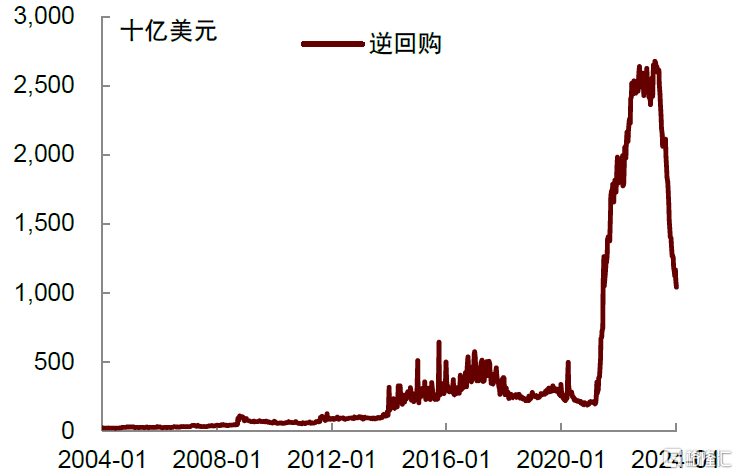

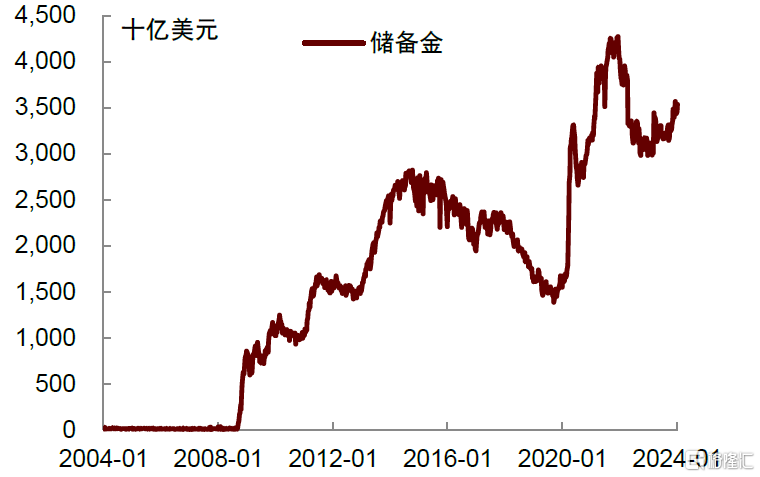

我們認爲BTFP的終結對銀行間流動性影響或有限,原因是當前儲備金余額仍然充足。過去數月美聯儲縮表的影響大部分體現在隔夜逆回購(ON RRP)的下降,而非儲備金的消耗(圖表4、圖表5)。美聯儲雖然通過縮表在資產端持有了更少的證券,但負債端的儲備金反而在2023年年初以來持續上升,目前仍有3.5萬億美元的水平,這是因爲ON RRP降得更多,抵消了儲備金的上升。不過,達拉斯聯儲主席洛根在1月6日的講話中稱,由於隔夜逆回購的快速下降,經濟總體流動性不確定性可能會增加,美聯儲應考慮放慢縮表的速度。從長遠來看,更慢的縮表速度可以平滑流動性的再分配,降低不得不過早停止縮表的可能性[8]。

洛根關於縮表的講話值得高度關注,她提出的縮表應“更慢更久(slower for longer)”或將爲美聯儲下一步的政策提供指引。洛根以前曾在紐約聯儲長期擔任美聯儲公开市場账戶(SOMA)經理,負責管理美聯儲8萬多億美元的證券投資組合,她也是對市場流動性最了解的美聯儲高級官員之一,對縮表的理解具有一定權威性[9]。事實上,在美聯儲12月的會議紀要中已經出現了關於調整縮表節奏的討論。紀要稱,ON RRP在過去數月的縮表過程中下降較多,主要反映了資金從貨幣市場基金向收益率較高的國債與私人市場回購轉變,未來隨着縮表繼續推進,當准備金余額降至略高於“充裕准備金水平(ample reserves)”時,美聯儲將減緩並停止縮表,並提議FOMC應該在做出決定之前(well before such a decision was reached)提前討論相關技術因素以向公衆提供適當前瞻指引[10]。

隨着ON RRP持續消耗,美聯儲或在未來兩次會議上加大對縮表的討論,最早或於二季度調整縮表節奏。相比於信號作用更強的降息,放緩縮表更容易獲得FOMC委員們的通過,而且緩步行進降低的是瞬時流動性衝擊的風險,拉長貨幣政策正常化的時間,也並不意味着快速轉向寬松,只是留出更多余地。從時間點看,由於放緩縮表旨在降低流動性風險,因此需要看到流動性下降的信號。我們認爲如果未來數月ON RRP消耗殆盡,同時出現儲備金明顯下降的現象,那么放緩縮表的必要性將增加。最快情形下,美聯儲或於二季度調整縮表節奏。

假如放緩縮表,節奏會是怎樣?我們可以參考上次的經驗:上一輪縮表結束於2019年,當時是在1月會議上對於縮表進行討論,3月會議上給出前瞻指引,5月开始放緩縮表,並於同年9月因債券市場隔夜擔保利率飆升而正式結束縮表。提出放緩縮表時,進度爲國債縮表上限規模砍半,MBS由於其收款不確定性,縮表上限不變,本金支付將先被再投資於國債,再通過減少國債的持有有序完成縮表 。當前,美聯儲每月最多縮減600億美元的國債和350億美元的MBS債券,這個縮表的速度大致是2019年時期的兩倍(當時每月縮表上限爲300億美元的國債和200億美元的MBS)[11]。如果參照上次的經驗,後續國債縮減速度也可能調整爲目前速度的一半,也即300億美元/月。但也需要注意,如果不出現類似2019年那樣的隔夜擔保利率飆升,且經濟沒有發生衰退,那么這次縮表持續的時間或將比上次更久,這也意味着未來12個月美聯儲重新擴表的可能性降低。

圖表1:美聯儲推出的銀行定期融資計劃(BTFP)具體內容

資料來源:美聯儲,中金公司研究部

圖表2:美聯儲降息預期升溫,爲銀行帶來套利機會

資料來源:美聯儲,中金公司研究部

圖表3:降息預期升溫後,BTFP用量持續增加

資料來源:美聯儲,中金公司研究部

圖表4:縮表开啓以來,ONRRP下降較多

資料來源:美聯儲,中金公司研究部

圖表5:銀行儲備金仍有余量

資料來源:美聯儲,中金公司研究部

注:本文摘自中金公司2024年1月15日已經發布的《美聯儲會放緩縮表嗎?》;肖捷文 分析員 SAC 執證編號:S0080523060021、張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:美聯儲會放緩縮表嗎?

地址:https://www.iknowplus.com/post/71862.html