煤炭供需階段性偏緊:印度視角

印度煤炭供需兩側或將保持增長,但地域錯配可能導致印度出現階段性的煤炭供需偏緊,從而導致該國增加進口海外煤炭的需求,一定程度影響全球尤其亞太地區的煤炭供需格局,對國際煤價形成刺激。

摘要

印度是僅次於中國的煤炭消費大國。煤炭是印度最主要能源消費來源,佔該國能源消費總量50%以上,煤炭消費量由2000年的2.35億噸標准煤增加至2022年的6.85億噸標准煤,期間對應CAGR爲5.0%。隨着煤炭消費增長,印度已成爲全球第二大煤炭消費國,佔2022年全球煤炭消費量的12%左右。

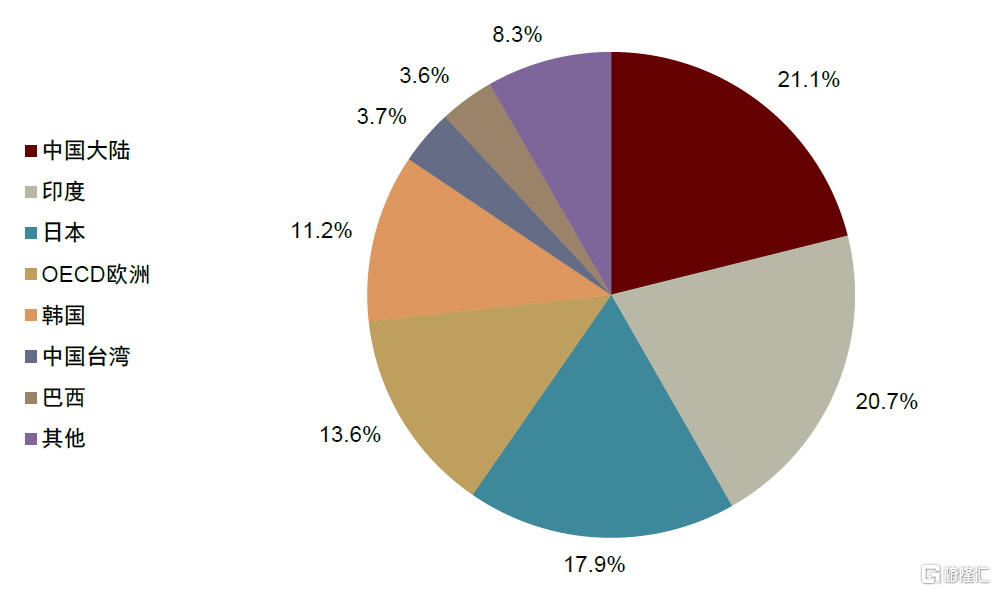

印度煤炭進口需求影響國際貿易市場。由於缺乏優質煤且運力不足,印度仍需進口煤補充,煉焦煤尤甚,2021-22財年(2021年4月至2022年3月)煉焦煤進口依賴度爲85.5%,動力煤依賴度爲11.9%。對進口煤高度依賴使其成爲全球煤炭重要進口國之一。印度煤炭總進口量由2007年的4,900萬噸升至2022年的2.34億噸,期間對應CAGR達11%,2022年印度煤炭進口量佔全球總進口的16%(廣義動力煤進口量佔全球15.2%,煉焦煤進口量佔全球20.7%),在全球煤炭貿易中具備一定影響力。

印度煤炭需求展望:1)基於GDP增速和電力需求彈性系數假設,我們預計2023-27財年(2023年4月至2027年3月)印度發電量將保持7-8%左右的增速,對應印度電煤需求增速將分別爲9.4%、5.7%、6.3%、6.9%。2)根據印度政府計劃,到2030年該國粗鋼產能將增加至3億噸(對應2022-30財年10%以上的CAGR),我們認爲理想情況下印度鋼鐵用煤需求有望保持快速增長。

印度煤炭供給展望:基於在建煤礦項目投產進度以及產能爬坡節奏,我們預計2023-27財年,印度煤炭產量將同比增長9.6%、2.5%、8.0%、8.7%。但由於供需地域錯配、部分煤炭品質差異、及煤礦項目投產的不確定性,我們認爲印度煤炭供給的釋放存在一定不確定性。

地域錯配難改,運輸配套欠缺,印度面臨階段性煤炭供需偏緊。印度火電機組地域分布相對均衡,而煤炭產量集中在東部地區,供需地域錯配明顯,且未來西部、北部和南部地區的電力需求增長可能相對更高,因此我們認爲印度煤炭供需錯配局面短期難改,不排除進一步錯配的可能,而解決錯配的關鍵在於運輸,但該國運輸存在瓶頸,運力改善需要時間。

風險

供給釋放不確定性;需求增長不及預期。

正文

印度煤炭需求情況分析

印度煤炭消費較快增長,增量主要來自電力需求

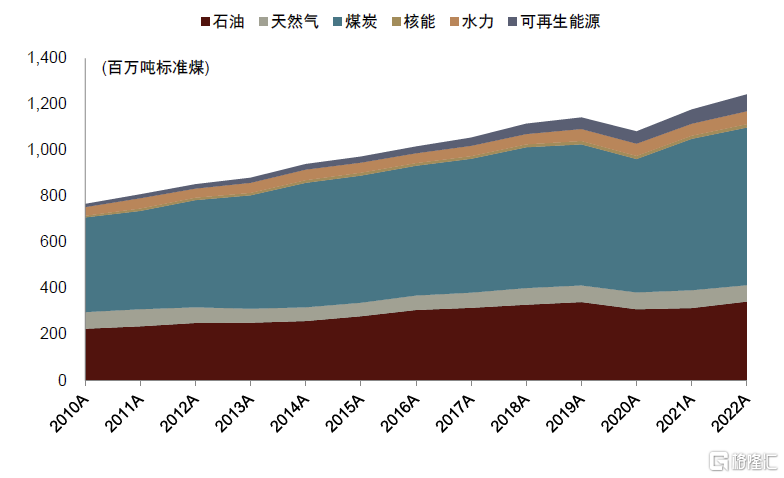

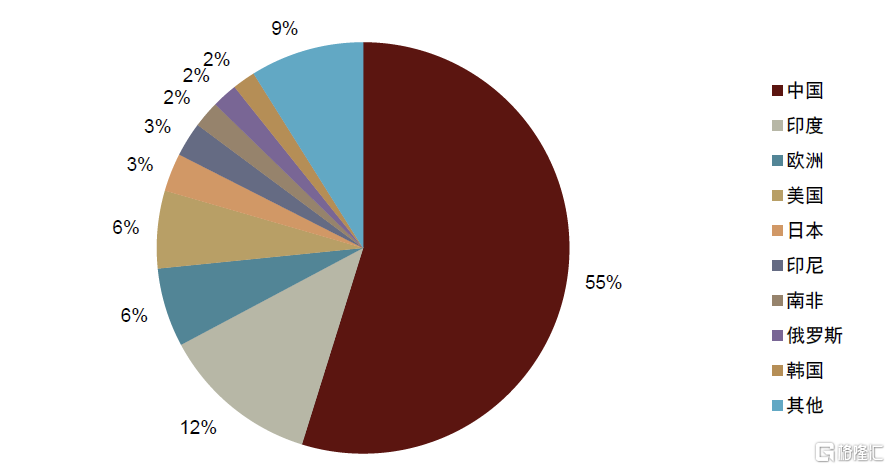

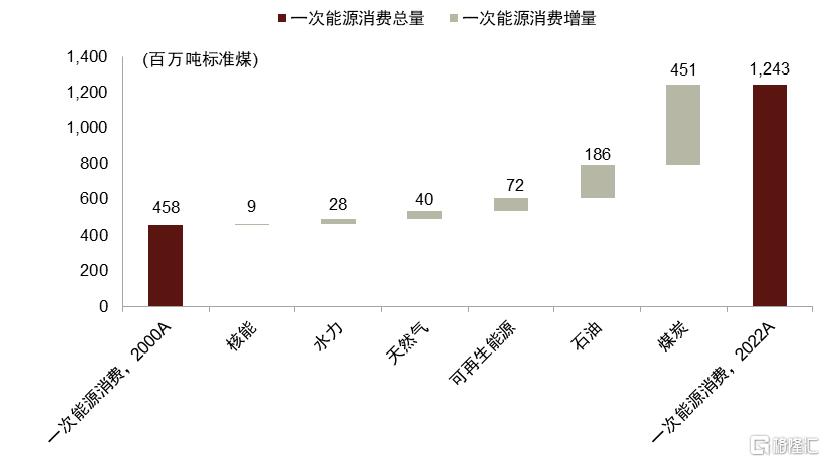

印度煤炭消費量佔該國一次能源消費總量的50%以上,佔全球一次能源消費總量的12%。隨着經濟增長,Energy Institute數據顯示印度能源消費量由2000年的4.58億噸標准煤增加至2022年的12.43億噸標准煤,期間對應的CAGR達到4.6%。其中,煤炭是印度最主要的能源消費來源,佔該國能源消費總量的50%以上,煤炭消費量由2000年的2.35億噸標准煤增加至2022年的6.85億噸標准煤左右,期間對應的CAGR達到5.0%。隨着煤炭消費量增長,印度已成爲全球第二大煤炭消費國,佔全球煤炭總消費量的12%左右。

圖表1:印度一次能源消費量

資料來源:Energy Institute,中金公司研究部

圖表2:印度煤炭消費量佔全球的比重約爲12%

注:數據截至2022年

資料來源:Energy Institute,中金公司研究部

圖表3:印度一次能源消費增量主要是煤炭

資料來源:Energy Institute,中金公司研究部

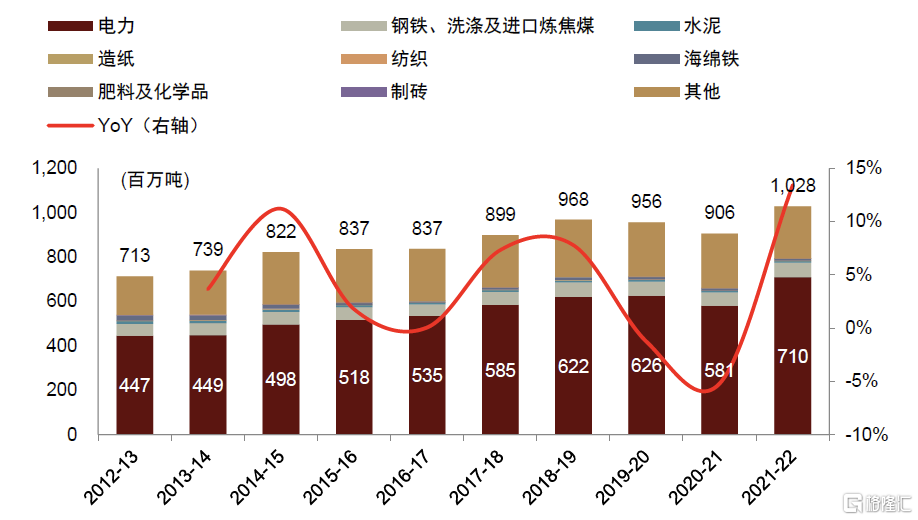

從煤炭實物消費量角度來看,2021-22財年印度煤炭及褐煤消費量同比增長14.0%。根據印度煤炭部,2021-22財年(2021年4月1日至2022年3月31日),印度煤炭(未含褐煤)消費量達到10.28億噸,同比增長13.4%。褐煤消費量爲4,908萬噸,同比增長27.5%。煤炭及褐煤消費量合計同比增長14.0%。

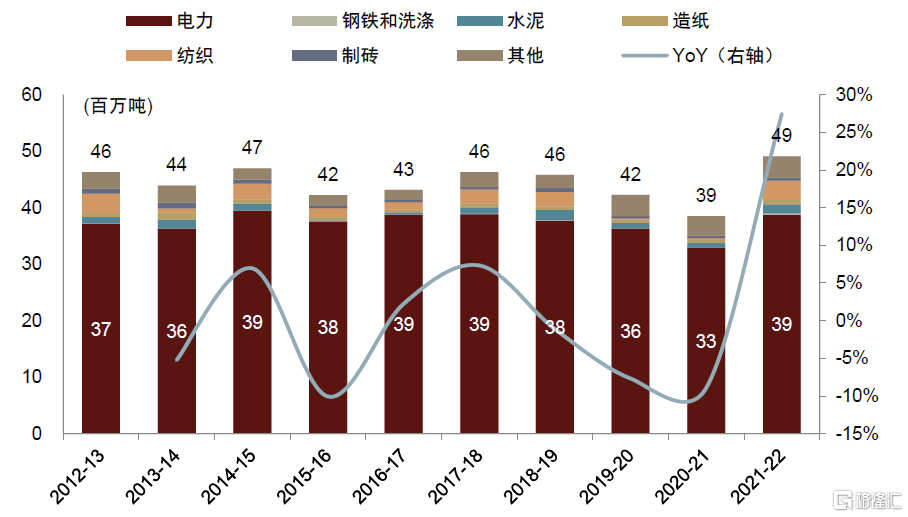

從消費結構來看,印度煤炭需求主要來自電力,其次是鋼鐵。電力用煤需求佔印度煤炭需求(未含褐煤)的比重在60%以上(2021-22財年,印度電力用煤需求達7.1億噸,佔全國煤炭需求的69%),鋼鐵用煤需求佔比約6-7%(2021-22財年,鋼鐵用煤需求爲6,538萬噸,佔全國煤炭需求的6.4%),建材、化工等領域用煤需求相對偏少,2021-22財年用量分別爲730萬噸、130萬噸,佔比分別爲0.7%、0.1%。褐煤角度看,2021-22財年印度電力用褐煤約3,876萬噸,佔比更高,達到79%。

圖表4:印度煤炭分行業消費量

注:印度財年(4月1日至次年3月31日)

資料來源:印度煤炭部,中金公司研究部

圖表5:印度褐煤分行業消費量

注:印度財年(4月1日至次年3月31日)

資料來源:印度煤炭部,中金公司研究部

印度電力用煤需求仍有增長空間

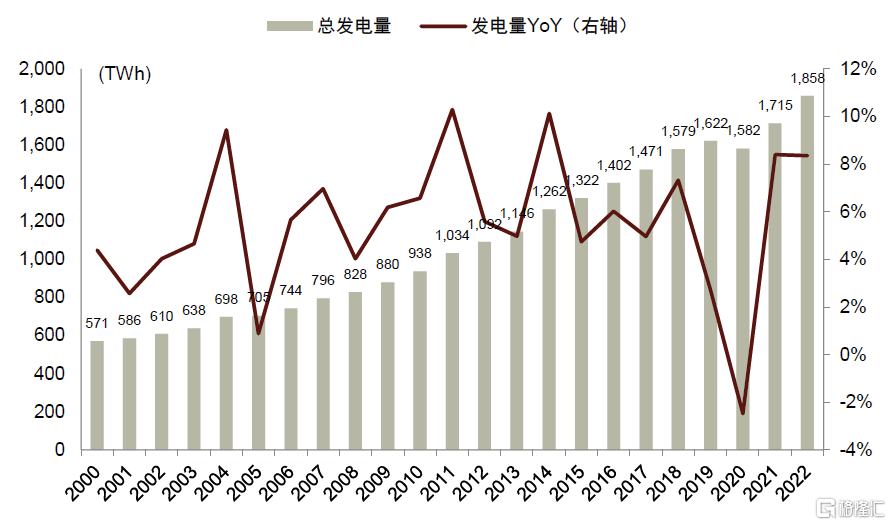

印度發電量增長較快。印度發電量由2000年的571太瓦時增加至2022年的1,858太瓦時,期間對應的CAGR達5.5%。從發電增速與GDP增速的彈性系數來看,2022年印度發電量增速與GDP增速的比值爲1.19。過去20年(2002至2022年),印度發電量增速與GDP增速的平均比值約爲0.9。

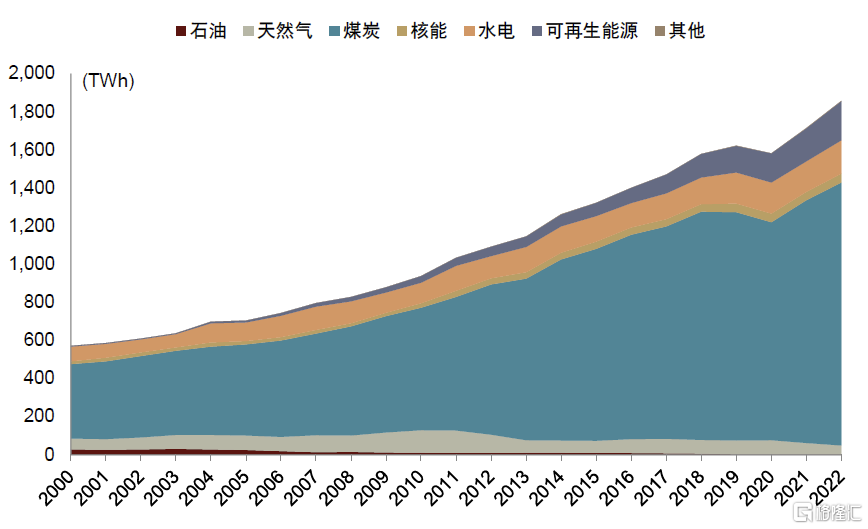

印度發電量主要來自煤電,煤電發電量由2000年的390太瓦時增加至2022年的1,380太瓦時,期間對應的CAGR爲5.9%,煤電佔總發電的比重由2000年的68%進一步提升到了2022年的74%。

圖表6:印度發電量

資料來源:Energy Institute,中金公司研究部

圖表7:印度發電主要爲煤電

資料來源:Energy Institute,中金公司研究部

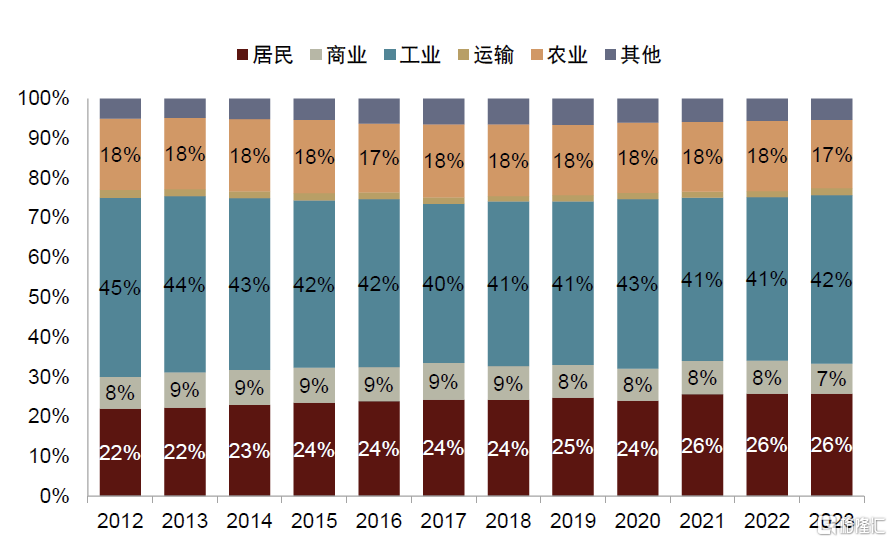

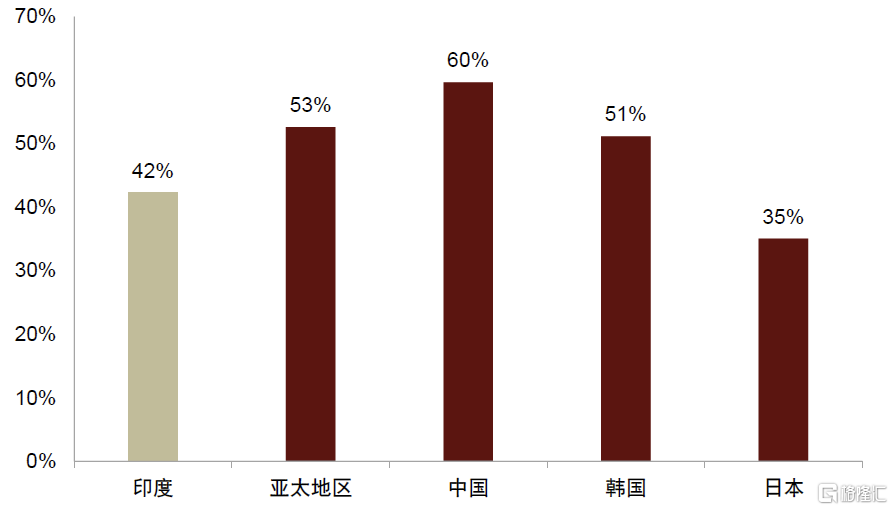

電力消費以工業生產與居民生活爲主,工業用電佔比存在上升空間。2022-23財年印度全國電力消費量達到140.3萬GWh,其中工業用電佔比爲42.4%,居民生活用電佔比25.8%。工業用電所佔比重低於亞太地區53%的平均水平,對比中國、韓國等地區仍存在差距。我們認爲隨着印度進一步發展工業,尤其是推進鋼鐵等高耗能行業的發展,該國工業用電佔比有望進一步提升。

圖表8:印度電力消費分行業

注:每年統計截至日期與印度財年一致,爲3月31日

資料來源:印度能源部,印度國家統計局統計和計劃執行部,中金公司研究部

圖表9:對比亞太部分地區工業用電佔比,印度相對偏低

注:數據截至2022年

資料來源:印度電力部,IEA,中金公司研究部

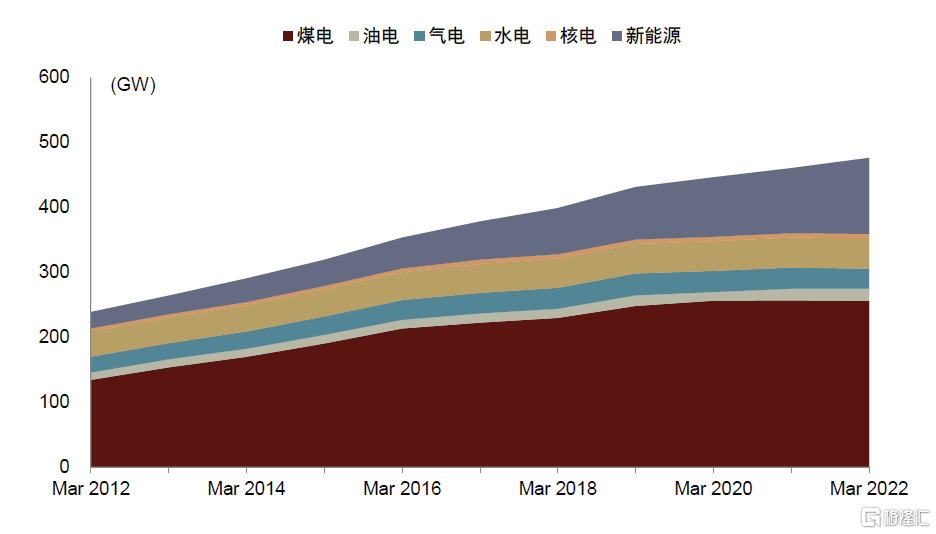

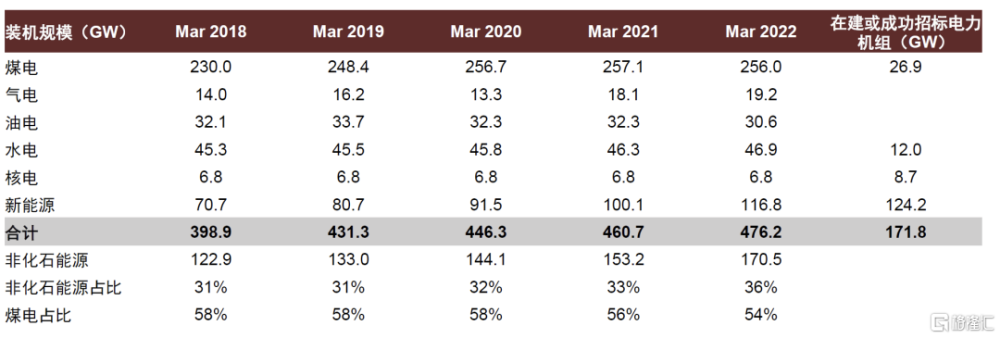

從電力裝機角度來看,印度煤電裝機佔比高,且是主要裝機增量來源。根據印度中央電力局,印度電力裝機規模由2012年3月末的239.3GW增加至2022年3月末的476GW(包括電廠裝機和非電企業裝機,2022年電廠、非電企業裝機分別爲399.5GW、76.7GW),其中煤電裝機規模截至2022年3月末約爲256GW,佔總裝機規模的54%。煤電裝機10年間累計增加121GW,新能源累計增加91GW,分別佔裝機增量的51%、39%。

圖表10:印度電力裝機量分結構

注:含電廠和非電企業裝機

資料來源:印度國家統計局統計和計劃執行部,中金公司研究部

圖表11:印度電廠及非電企業電力合計裝機規模,與在建和已中標電力機組裝機規模

注:在建或成功招標電力機組統計數據截至2023年4月

資料來源:印度中央電力局,中金公司研究部

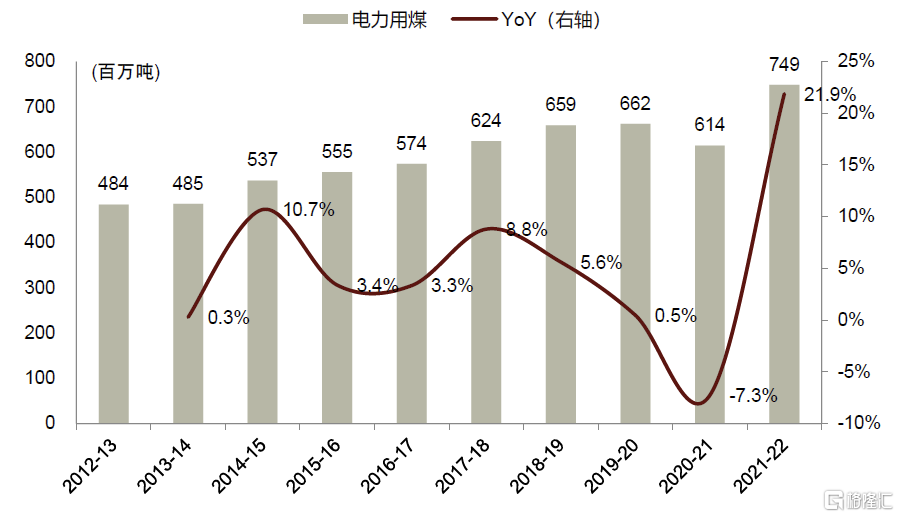

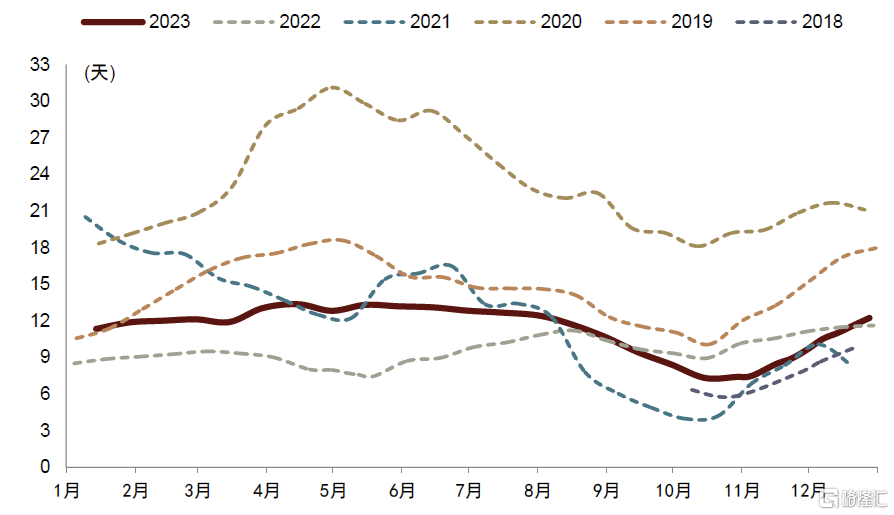

印度發電用煤快速增長,電廠庫存可用天數低位運行。隨着印度能源需求增加,該國煤炭消費量擡升,2021-22財年印度電力行業煤炭及褐煤消費同比增加21.9%至7.49億噸。2023年1-11月,印度電廠煤炭消費量達到7.67億噸,同比增加10.2%,保持較快增長。在此背景下,印度國內供給有所提升(2023年1-11月印度國內煤炭向電廠發運的總量累計7.08億噸,同比增加7.3%),煤炭進口相應增加(2023年1-10月煤炭進口約2.1億噸,同比增加4.5%),但在需求旺盛之下,電廠存煤天數繼續處於低位,截至12月28日電廠庫存使用天數爲12.3天。

圖表12:印度電力用煤消費量(含煤炭及褐煤)

注:印度財年(4月1日至次年3月31日)

資料來源:印度統計和計劃執行部,中金公司研究部

圖表13:印度電廠煤炭庫存使用天數

資料來源:印度中央電力局,中金公司研究部

印度鋼鐵用煤增長空間可期

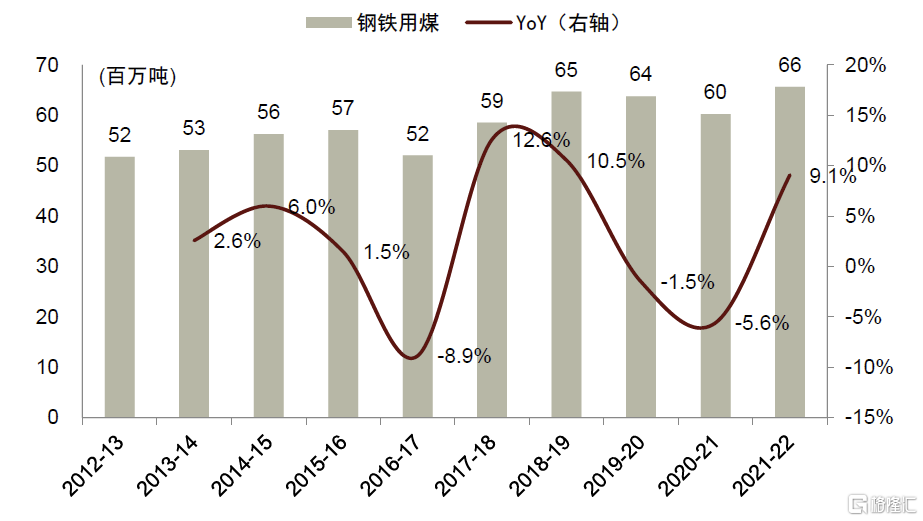

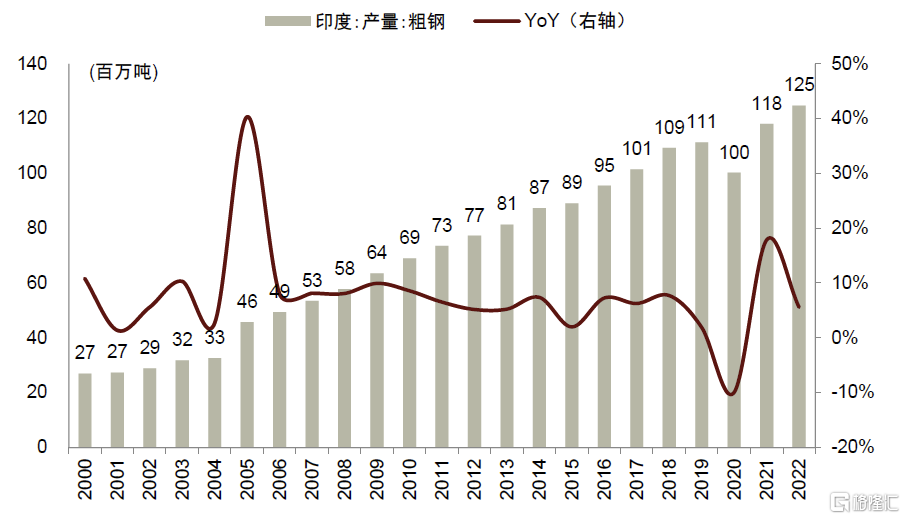

印度是全球第二大鋼鐵生產國。2022年印度粗鋼產量同比增長5.6%至1.25億噸,2012年至2022年10年對應的CAGR爲4.9%。根據印度煤炭部,2021-22財年印度鋼鐵用煤(含煤炭及褐煤)爲6,565萬噸,同比增長9.1%。

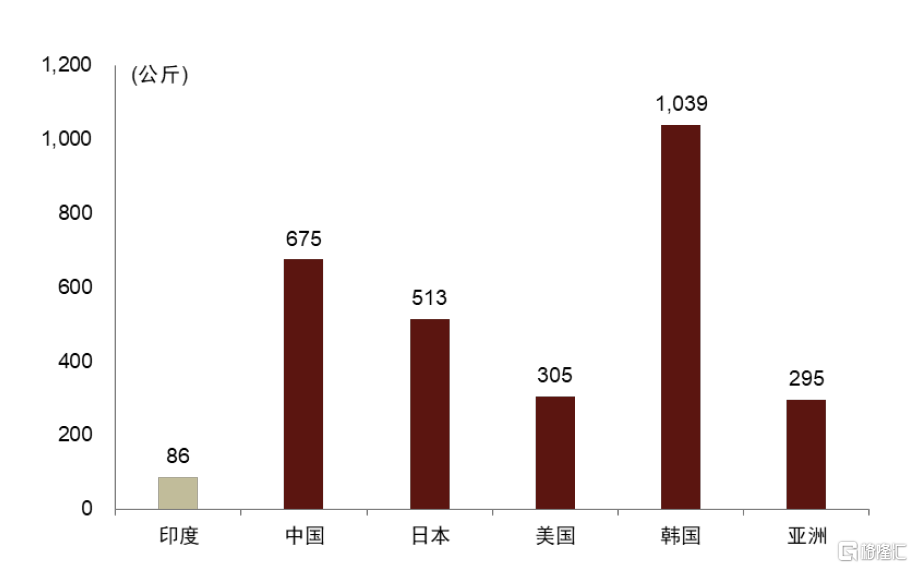

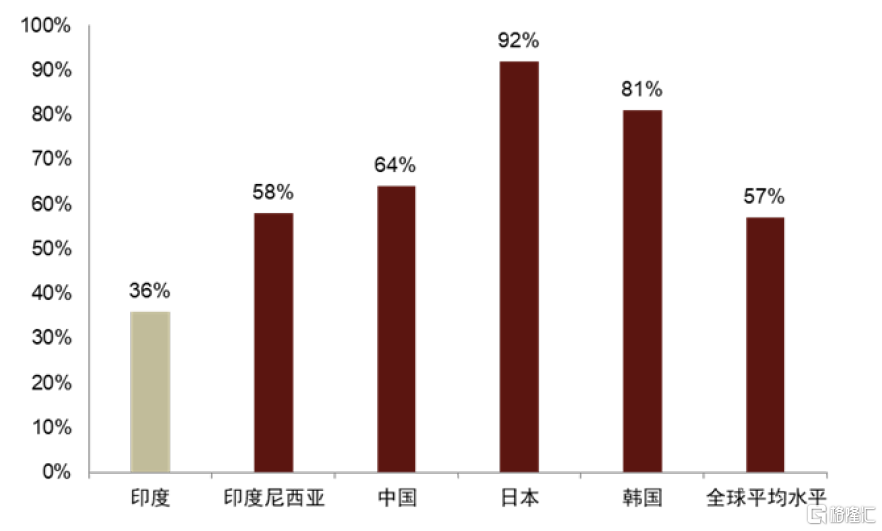

印度鋼鐵用煤需求增長空間可期。根據世界鋼鐵協會,2022年印度鋼鐵總消費量爲1.21億噸,我們測算對應人均鋼鐵消費量約86公斤,落後於發達工業國家和地區。我們認爲城鎮基礎設施建設可能是印度鋼鐵消費增長的重要驅動力之一,截至2022年印度城鎮化率爲36%,低於世界平均城鎮化率的57%。隨着印度城建需求增加,我們認爲該國鋼鐵用量有望提升。此外,印度鋼鐵部也在《印度國家鋼鐵政策2017》(NSP 2017)中提出將於2030年前達成人均鋼鐵年度消費量160公斤的目標,以及計劃到2030年全國粗鋼產能達到3億噸。考慮印度鋼鐵需求增長,我們預計該國鋼產量將相應增加,理想情況下2022-30財年8年對應的CAGR或達到10%以上。

圖表14:印度鋼鐵用煤消費量(含煤炭及褐煤)

注:印度財年(4月1日至次年3月31日)

資料來源:印度國家統計局統計和計劃執行部,印度煤炭部,中金公司研究部

圖表15:印度鋼鐵產量

資料來源:印度煤炭部,Wind,中金公司研究部

圖表16:2022年部分國家和地區人均鋼鐵消費量

資料來源:印度鋼鐵部,世界鋼鐵協會,中金公司研究部

圖表17:和全球部分國家和地區相比,印度城鎮化率相對偏低

注:截至2022年

資料來源:世界銀行,中金公司研究部

印度煤炭供給情況分析

印度煤炭資源相對豐富,但地域分布不均

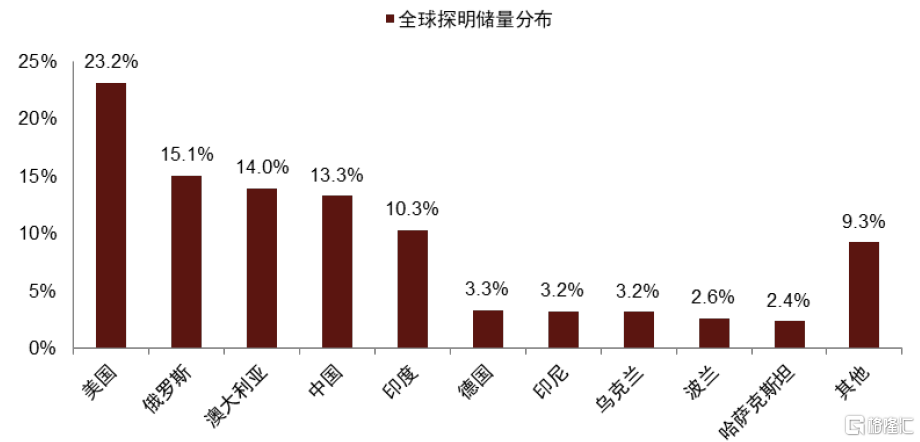

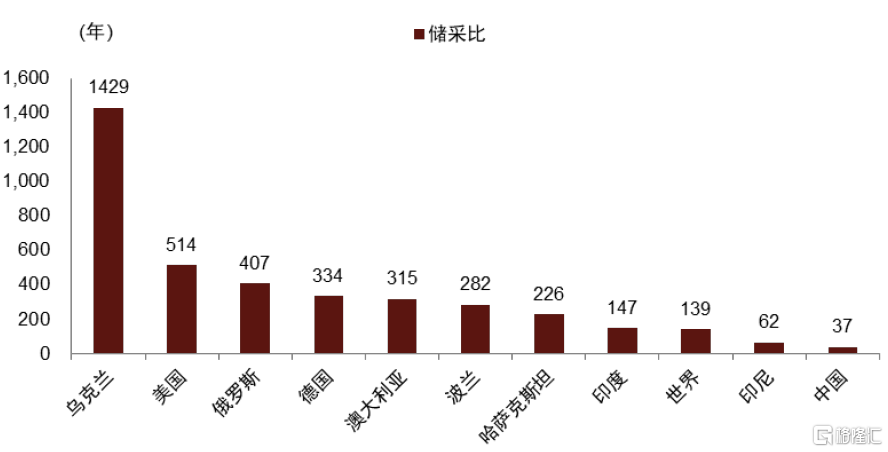

印度煤炭資源相對豐富。根據Energy Institute統計,截至2020年末,全球煤炭探明資源儲量爲1.074萬億噸,其中印度探明資源儲量爲1,110.5億噸,佔全球的10.3%,位居全球第五位。從可採年限的角度來看(截至2020年儲量除以當年產量),印度煤炭儲採比爲147年,略高於全球平均的139年。

圖表18:截至2020年,印度煤炭探明資源儲量佔全球約10%

資料來源:Energy Institute,中金公司研究部

圖表19:印度煤炭儲採比略高於全球平均水平

資料來源:Energy Institute,中金公司研究部

探明煤炭儲量有所增加。根據印度國家統計局統計和計劃執行部,截至2022年4月1日,印度預估煤炭儲量(包括表明儲量、推斷儲量和探明儲量)爲3,614.1億噸,其中表明儲量、推斷儲量和探明儲量分別佔40.74%、7.49%、51.77%(過去兩年印度探明儲量有所提升,我們認爲除了與該國資源勘探增加以外,也與煤價中樞擡升,資源的經濟可採範圍增加有關)。

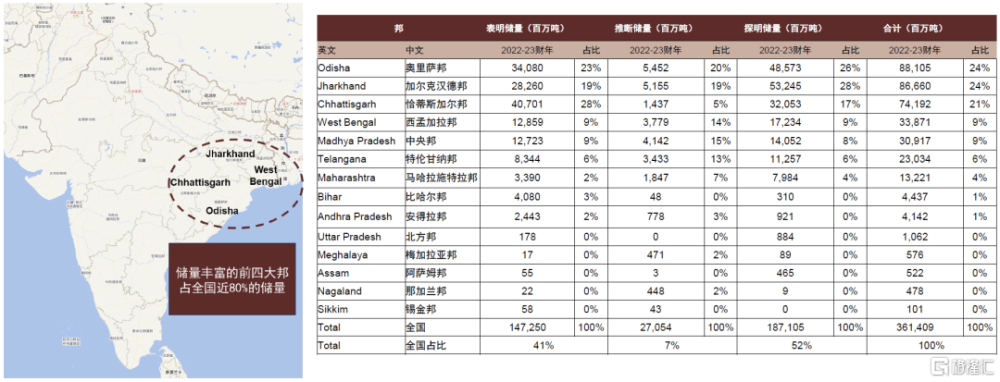

印度煤炭資源主要集中在中東部地區。從資源地域分布來看,截至2022年4月,奧裏薩邦、加爾克漢德邦、恰蒂斯加爾邦、西孟加拉邦和中央邦等五個邦合計佔印度全國煤炭儲量的87%。除了中央邦位於印度中部地區以外,其余四邦均位於印度東部地區,四邦合計煤炭儲量佔印度總儲量的78%,一定程度反映出該國煤炭資源地域集中度較高。

圖表20:印度煤炭儲量分布情況,截至2023年4月1日

注:2022-23指印度財年(4月1日至次年3月31日)

資料來源:印度國家統計局統計和計劃執行部,中金公司研究部

印度動力煤熱值相對偏低,煉焦煤資源相對稀缺

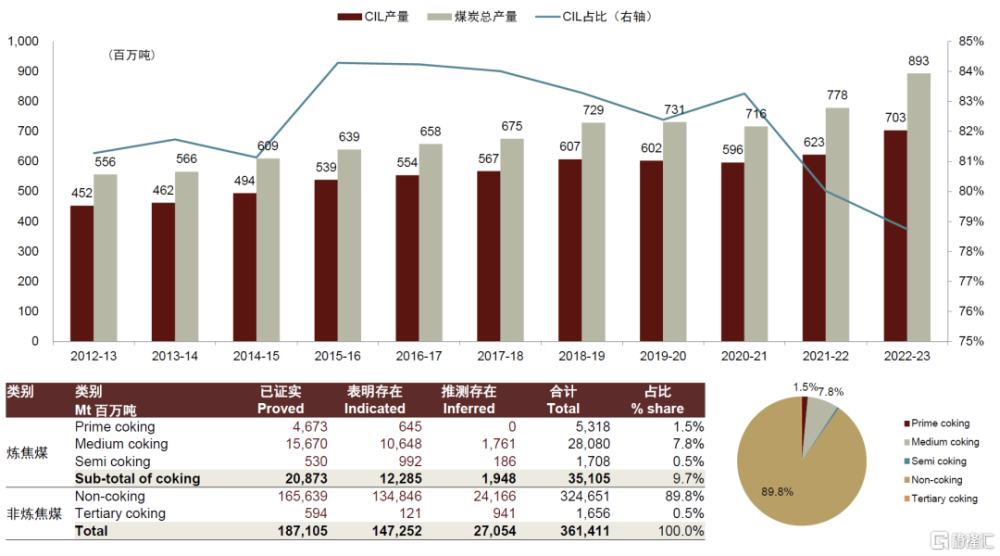

煤炭熱值偏低,主要產出中低熱值煤炭。CIL(Coal India)是印度最大的煤炭公司,年產量佔印度煤炭總產量的8成左右,CIL產出煤炭整體存在高灰、低硫的特點,平均熱值GAR在4400Kcal左右。根據印度煤炭部統計,CIL爲當地電廠供應的煤炭的平均熱值在4000-4300Kcal左右。

煉焦煤資源較爲稀缺。根據CMPDI(印度煤炭中央礦山規劃設計研究院),截至2022年4月1日,印度煉焦煤資源儲量約350億噸,佔印度煤炭資源儲量的10%左右,其中主焦煤儲量53億噸,佔印度煤炭資源儲量比重僅1.5%,反映出印度煉焦煤較爲稀缺,尤其是主焦煤。

圖表21:CIL佔印度煤炭總產量的8成(上);印度煤炭儲量分布情況,截至2022年4月1日(下)

注:1)2022-23指印度財年(4月1日至次年3月31日);2)非煉焦煤可理解爲廣義動力煤;3)總儲量與上圖口徑存在一定誤差

資料來源:公司公告, CMPDI,中金公司研究部

印度煤炭產量持續增長,主要增量來自動力煤,煉焦煤產量相對穩定

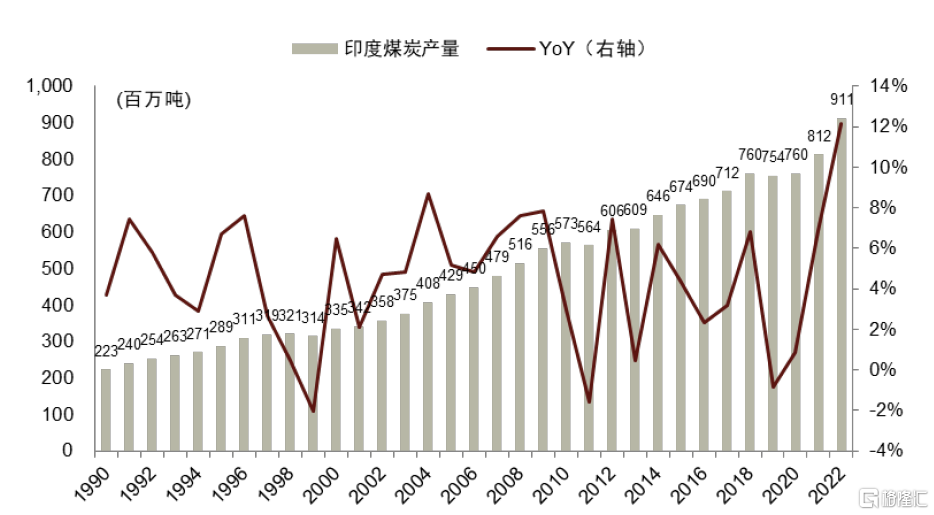

隨着煤炭資源的开發及需求的日益增長,印度煤炭產量持續增長。Energy Institute數據顯示印度煤炭產量由2000年的3.348億噸增加至2022年的9.109億噸(包括褐煤),期間對應的CAGR爲4.7%。2022年,在國際煤價創新高的背景下,通過增產保供,印度煤炭產量同比增長12.1%,錄得過去30年多來同比最大增幅。2023年印度煤炭產量保持較快增長,2023年1-11月印度煤炭產量累計達8.58億噸,同比增長10.2%。

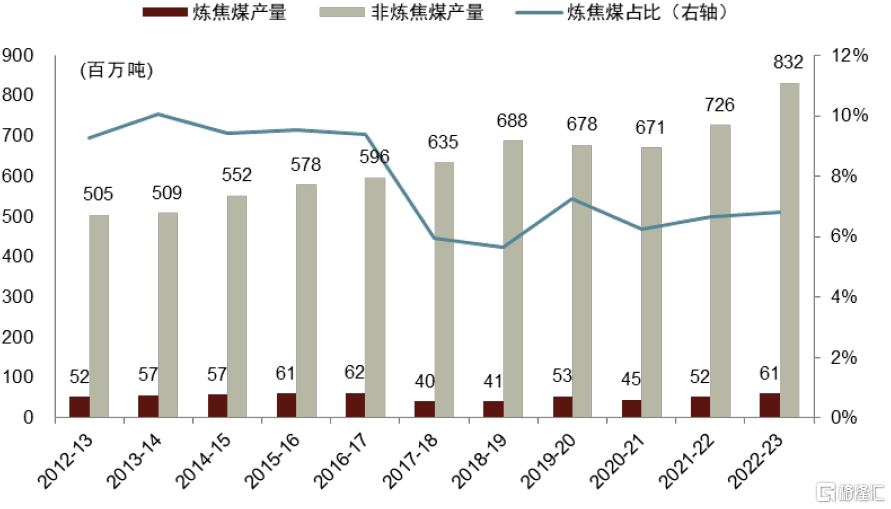

不過產量增長主要來自動力煤,煉焦煤增長平穩。根據印度煤炭部,動力煤(印度按煉焦煤和非煉焦煤口徑統計,我們將非煉焦煤劃分爲廣義動力煤)由2012-13財年的5.04億噸增長至2022-23財年的8.32億噸,期間對應的CAGR爲5.1%。而同時期煉焦煤僅由5,160萬噸增長至6,080萬噸,期間對應的CAGR爲1.7%,增速相對平緩。

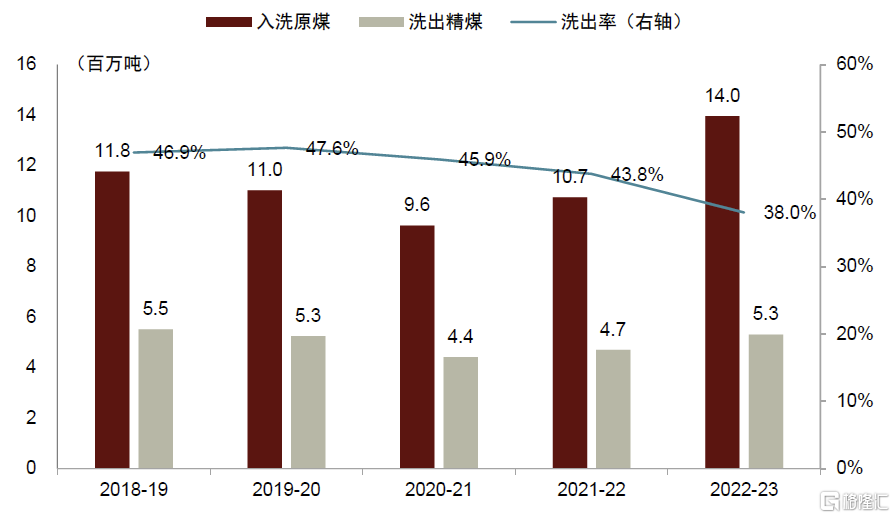

本土煉焦煤質量偏低,精煤洗出量難滿足國內需求。雖然2022-23財年印度本土煉焦煤產量達6,080萬噸,但大部分沒有入洗,入洗原煤僅1,400萬噸,洗出精煤531萬噸,洗出量僅佔國內煉焦煤消費量的8.1%。究其原因不是洗選產能不足,而是印度本土煉焦煤灰分含量相對較高,入洗難度高,且部分洗出精煤並不能滿足鋼廠對原料的要求[1],因此印度本土煉焦煤產出效率低,有效產出不足。

圖表22:印度年度煤炭產量

注:包括褐煤

資料來源:Energy Institute,中金公司研究部

圖表23:印度動力煤產量增長較快,煉焦煤產量增長有限

注:1)未包括褐煤;2)2022-23指印度財年(2022年4月1日至2023年3月31日)

資料來源:印度煤炭部,中金公司研究部

圖表24:印度煉焦煤洗出率和焦精煤產量

注:印度財年(4月1日至次年3月31日)

資料來源:印度煤炭部,中金公司研究部

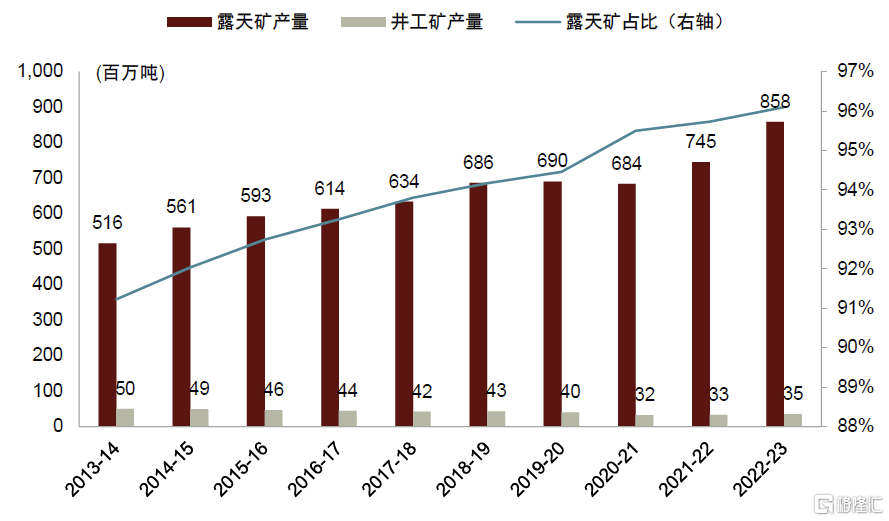

印度煤炭以露天开採爲主。印度煤炭資源埋藏深度相對較淺,多數煤炭爲露天开採,根據印度煤炭部統計,截至2022年4月1日,印度55.01%的煤炭資源處於300米煤層深度以上,31.89%的煤炭資源處於300-600米的煤層中。

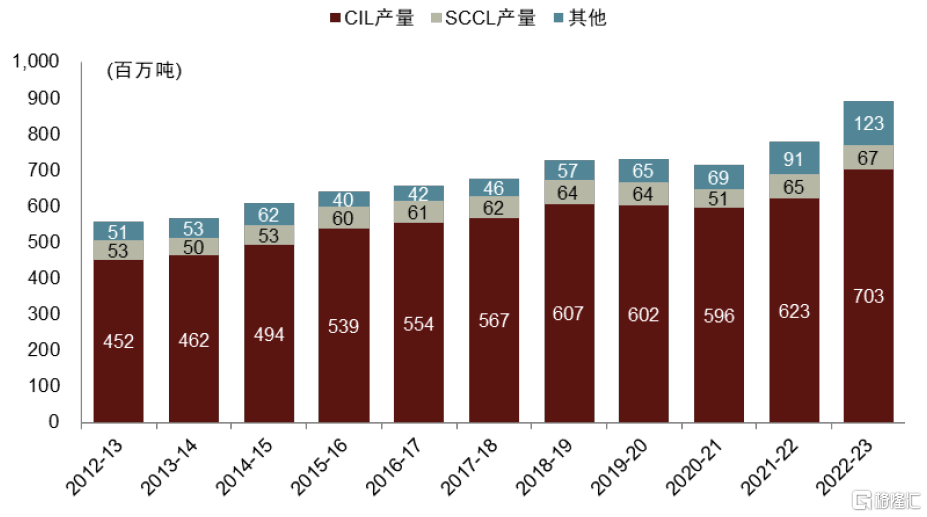

印度煤炭產量都相對集中。印度煤炭开採主要集中在兩家國營企業,CIL(Coal India)和SCCL(Singareni Collieries)。CIL產量佔全國產量80%左右,SCCL佔比接近10%左右。其他參與者包括NTPC、RRVUNL、WBPDCL、NCL等電力公司及Tata鋼鐵等非電企業,但這些參與者的產量佔比都相對有限。此外,CIL和SCCL的礦區也主要集中在印度東部和中部地區,而印度西部和南部地區的在產礦區稀少,基本與印度煤炭資源分布特徵一致。

圖表25:印度煤炭主要爲露天开採

注:1)產量指原煤產量;2)印度財年(4月1日至次年3月31日)

資料來源:印度煤炭部,中金公司研究部

圖表26:印度煤炭產量主要由CIL貢獻

注:1)產量指原煤產量;2)印度財年(4月1日至次年3月31日)

資料來源:印度煤炭部,中金公司研究部

印度煤炭供給釋放存在不確定性,供給地域錯配問題顯著

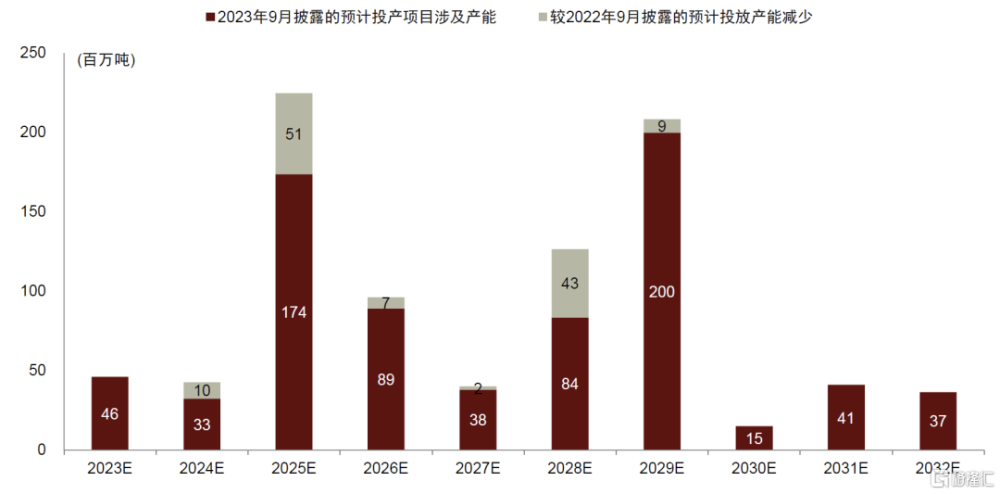

印度煤炭供給有望增長,但存在不確定性。根據印度煤炭部,未來幾年印度煤炭項目有望陸續投產,預計2024至2026年將有約接近3億噸產能投產。但是,我們認爲這其中存在一定不確定性:1)一是項目投產規劃存在不確定性。例如,印度煤炭部2022年9月數據統計,印度預計2024、2025年投產產能分別爲4,300萬噸、2.25億噸,而2023年9月的統計數據剔除了原計劃中的2024年兩個項目合計1,020萬噸產能、2025年四個項目合計5,100萬噸產能,反映出印度項目規劃存在不確定性。2)二是項目投產存在延遲風險。例如,2023年9月數據統計顯示,9個於此前於2022年9月統計的規劃投產項目(合計1.95億噸產能)投產時間延遲,平均每個項目延遲3.39年。

圖表27:印度煤炭項目投產規劃顯示出,去年規劃的部分項目或無法按原計劃在未來投放

資料來源:印度煤炭部,中金公司研究部

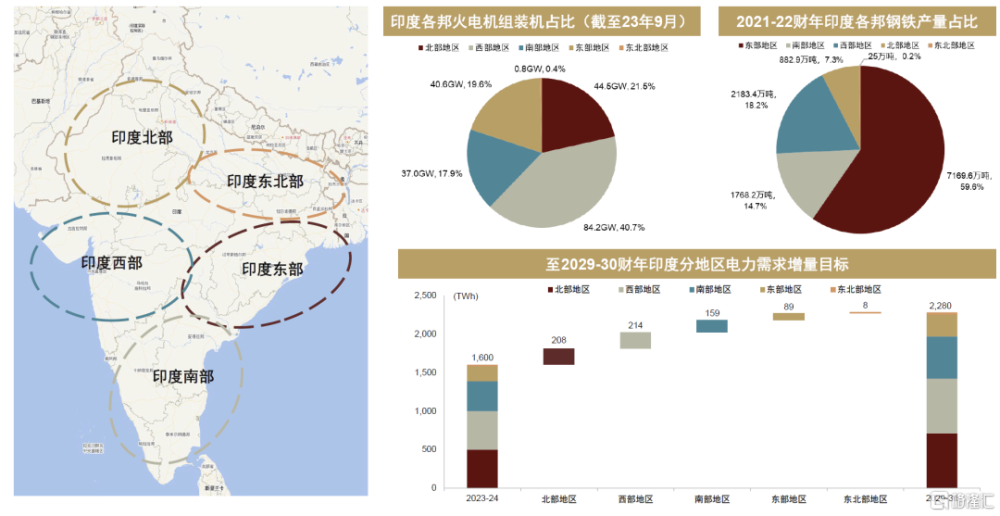

除了項目投產存在不確定性以外,印度煤炭供給與消費的地域錯配不可忽視。

► 動力煤:火電機組分布相對均衡,西部地區供給缺口較大。截至2023年9月,印度火電裝機產能共計425.4GW,其中59%的裝機位於煤炭資源相對缺乏的西部及南部地區,導致這些地區需要對應的運力調送東部地區動力煤來保障能源供應。

► 煉焦煤:鋼鐵與煉焦煤地域配置好於動力煤,但煉焦煤內生供給偏弱。印度東部是鋼鐵主產區,根據印度鋼鐵部,2021-22財年印度鋼鐵產量爲1.2億噸,其中約六成集中於印度東部地區。由於東部地區爲煤炭主產地,印度煉焦煤供給和消費的地域配置相對好於動力煤,但我們認爲印度煉焦煤面臨的問題並非地域錯配,而更在於其本土煉焦煤品質問題,導致實際自給能力偏弱,當地鋼廠因而仍需高度依賴進口煉焦煤。

► 往前看,我們認爲供需地域錯配的局面短期可能仍難改變。由於地區發展不平衡,印度能源需求增長存在地域性。根據印度中央電力局預測,到2029-30財年,在印度電力需求增長中,西部、北部和南部地區的需求增量相對更高。因此,考慮到當地煤炭供給增量可能仍集中於東部地區,我們認爲印度煤炭供需地域錯配局面短期仍難改變,甚至不排除進一步錯配的可能。

圖表28:印度東西部主要地區煤炭資源錯配(左)、印度火電機組、鋼鐵生產分布地區(右)

注:1)印度財年(4月1日至次年3月31日);2)2023-24、2029-30財年電力需求爲印度中央電力局預測數據

資料來源:改造印度國家研究院,印度能源部,印度中央電力局,自然資源部,中金公司研究部

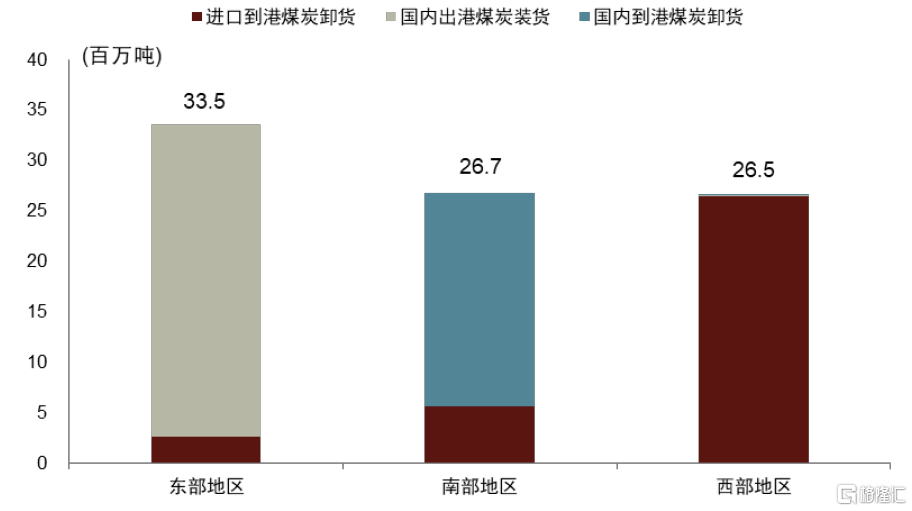

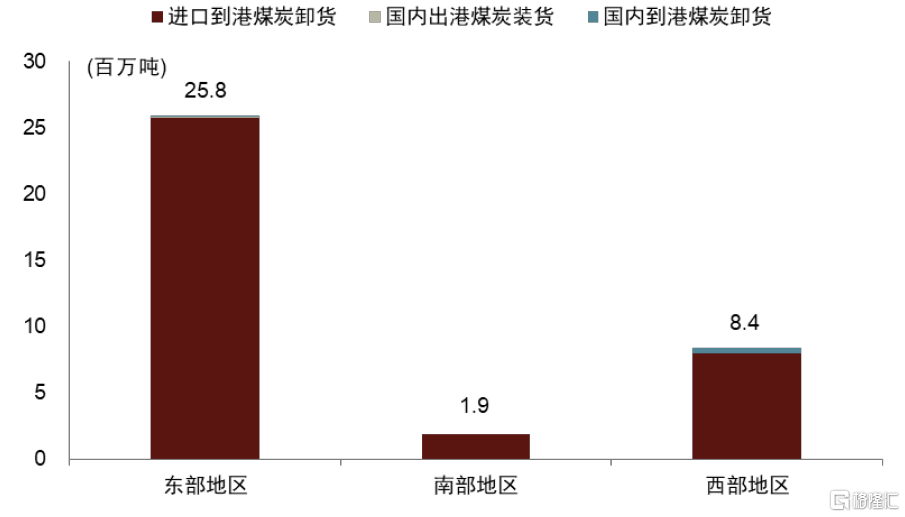

不同區域港口裝卸煤炭的分化情況,也反映了供需地域錯配這一特點。根據印度港口航運水路部統計,2021-22財年印度主要港口海外煤炭進口卸貨量7,039萬噸,主要港口國內煤炭裝貨量3,100萬噸、卸貨量2,153萬噸。東部地區是印度煤炭主要供給地區,港口動力煤裝貨量較大。此外,該地煉焦煤到港卸貨量也較大,反映出煉焦煤消費集中於該地。西部地區因煤炭資源缺乏,當地港口對海外及印度國內動力煤的卸貨量大,反映該地煤炭自給能力相對有限。

圖表29:2021-22財年印度主要港口動力煤裝卸貨

注:印度財年(4月1日至次年3月31日)

資料來源:印度港口航運與水運部,中金公司研究部

圖表30:2021-22財年印度主要港口煉焦煤裝卸貨

注:印度財年(4月1日至次年3月31日)

資料來源:印度港口航運與水運部,中金公司研究部

印度煤炭運力不足,運輸成本偏高

在地域錯配下,煤炭運力不足、剛性運輸成本較高,一定程度制約了印度國內煤炭供給有效釋放。

► 印度煤炭主要通過鐵路、汽運等方式運輸。根據Woodmac,2017至2021年印度平均53%的煤炭供給通過鐵路進行運輸,37%的煤炭通過汽運。公路運輸方面,連接印度金奈、孟买、德裏和加爾各答的東西南北金色四邊形公路线,組成了印度16%的運輸網絡,但承擔着全國50%左右的客運流量及60%左右的貨運流量,運能緊張,常年利用率處於115%-150%[2],難以疏解煤炭運輸壓力。

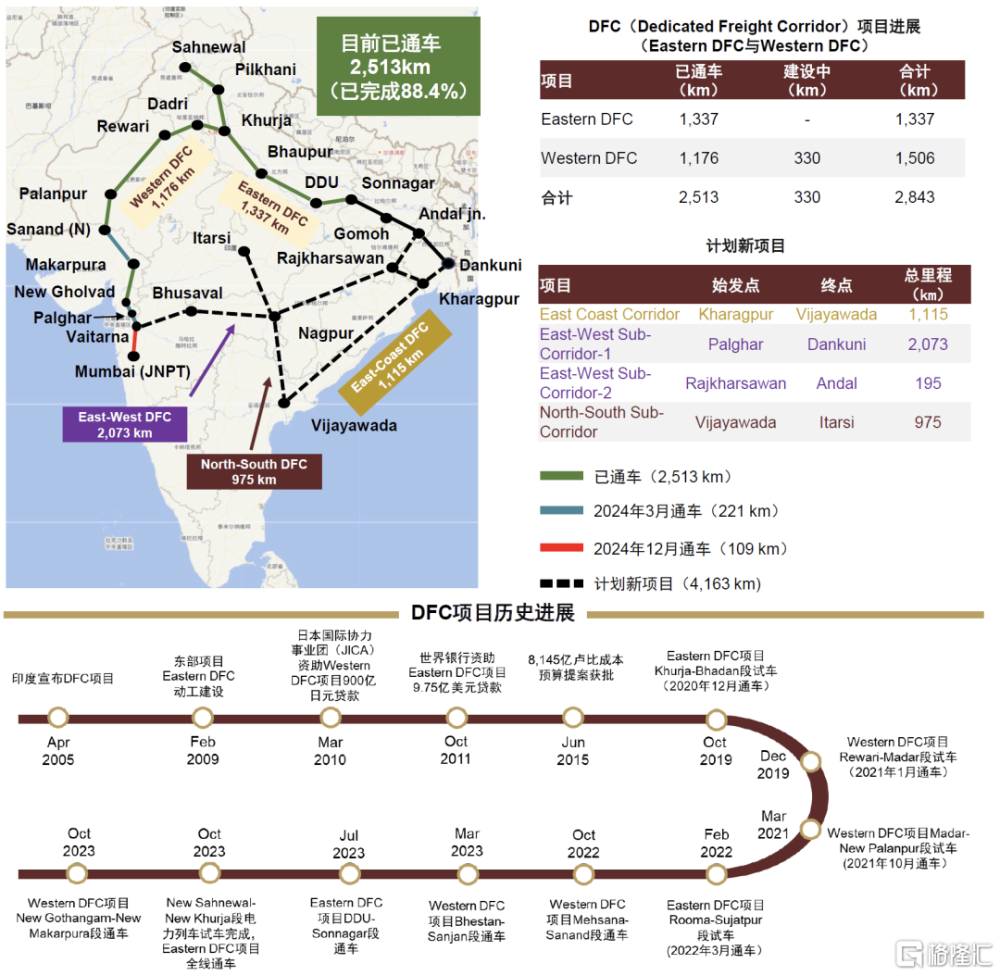

► 在汽運運力緊張以及運輸經濟性驅動下,印度煤炭鐵路運輸量和佔比提升,但短期內煤炭鐵路運力可能偏緊。爲緩解運輸壓力,印度已經开始修繕鐵路线,如建設專用貨運走廊項目(DFC, Dedicated Freight Corridor)。根據印度鐵路部,東部走廊(Eastern DFC)和西部走廊(Western DFC)大部分鐵路线已於過去三年陸續投建通車,但我們認爲鐵路投運後可能仍需要調試和運能爬坡,短期能夠貢獻的運輸增量可能相對有限。此外,印度鐵路部計劃的東西向貨運走廊(East-West DFC)、南北向貨運走廊(North-South DFC)以及東海岸貨運走廊(East-Coast DFC)若能建成並投運,我們認爲印度煤炭運輸條件有望進一步改善。但是,考慮到東部、西部走廊的建設時間以及投資成本等因素,我們預計這三個計劃項目的推進存在不確定性。

► 此外,鐵路運輸的成本較高。煤炭是印度鐵路的重要收入來源,根據Woodmac,當地50%的鐵路運輸貨物和收入來自煤炭。同時,爲交叉補貼客運的低票價,印度煤炭鐵路運費相對偏高。2021年,印度煤炭的平均噸公裏鐵路運費約2.07盧比(基於2023年平均匯率,相當於約0.025美元或0.18元人民幣),高於當地其他一般貨物1.39盧比的噸公裏運費。這意味着,印度東部礦區的煤炭若通過鐵路運輸至孟买,理論情況下鐵路運費可能達到300元人民幣/噸左右,爲CIL噸煤完全成本的2.0-3.0倍左右。

圖表31:印度DFC鐵路運輸項目規劃

資料來源:印度鐵路部,自然資源部,中金公司研究部

印度煤炭進口存剛需

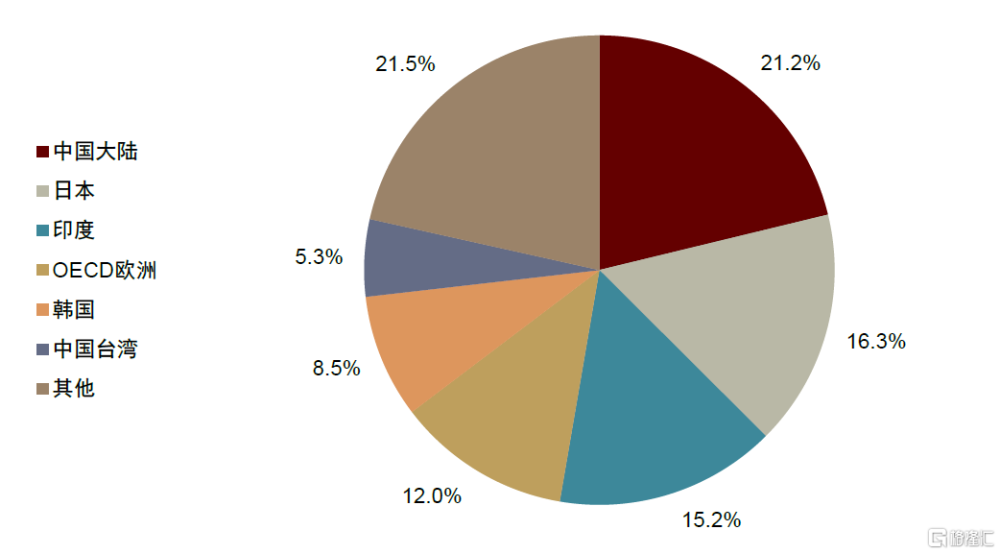

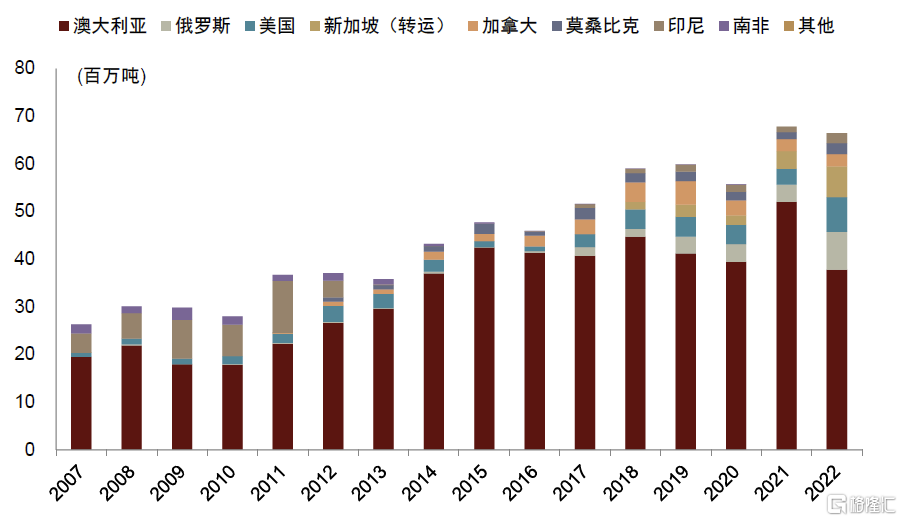

印度是煤炭進口大國。隨着印度國內能源需求的持續增長,在供需存在一定地域錯配的情況下,印度煤炭進口量逐漸增加,總進口量由2007年的4,900萬噸左右提升至2022年的2.34億噸,期間對應的CAGR達到11%。從市場佔比角度看,根據IEA數據,2022年印度煤炭進口量佔全球總進口的比重爲16%(其中,廣義動力煤進口量佔全球的15.2%,煉焦煤進口量佔全球的20.7%),在全球煤炭貿易市場中具備一定影響力。

圖表32:2022年印度動力煤進口量佔全球比重約15%

資料來源:IEA,中金公司研究部

圖表33:2022年印度煉焦煤進口量佔全球比重約21%

資料來源:IEA,中金公司研究部

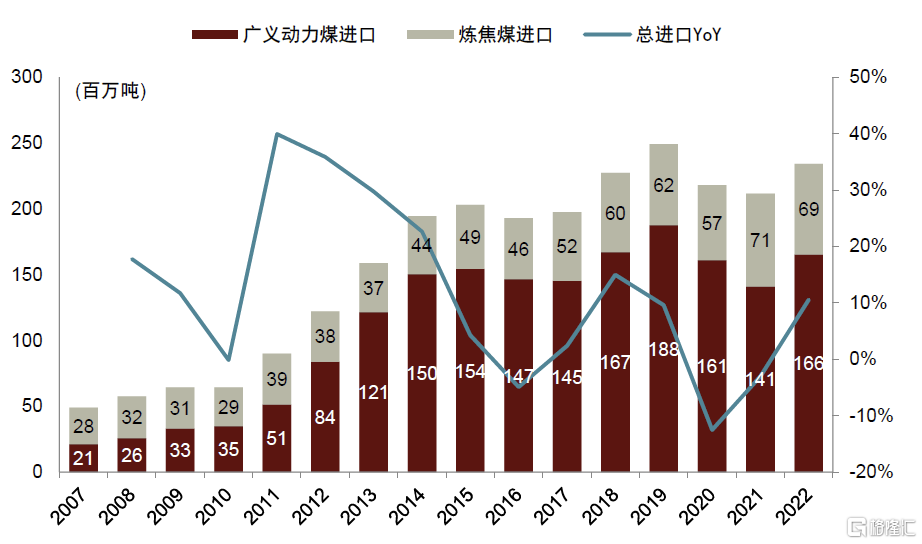

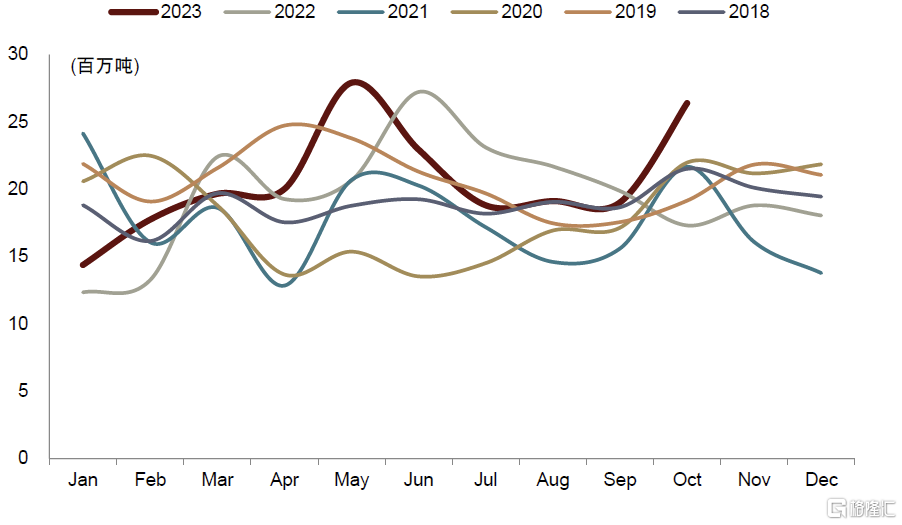

2022年印度煤炭進口量反彈增加,2023年以來增長相對平穩。2022年,在全球以及印度當地能源供需緊張的背景下,印度進口煤炭需求有所提升,進口量同比增長11%至2.34億噸(根據IHS McCloskey數據,其中,廣義動力煤同比增加16.5%至1.68億噸,煉焦煤同比減少2.0%至6,647萬噸),總量上結束2020、2021年兩年的下滑。2023年1-10月,印度煤炭進口量同比+4.5%至2.06億噸。

圖表34:印度煤炭年度進口量

資料來源:IHS McCloskey,中金公司研究部

圖表35:印度煤炭月度進口量

資料來源:IHS McCloskey,中金公司研究部

海外煤炭價格高於印度國內,但國內因缺乏優質煤且運力不足,因此仍需進口煤補充。根據印度中央電力局,目前CIL供給電廠的煤炭價格與海外煤價相比具備優勢。經我們測算,不同熱值煤炭印度國內到港價相比進口煤到港價存在一定折讓。但是,我們認爲印度仍有進口需求,主要是其本土煤炭質量與運力問題短期難解決。

在本土供給釋放存在一定不確定性的情況下,印度對進口煤炭存在剛性需求,煉焦煤進口依賴度更高。2021-22財年印度整體煉焦煤進口依賴度爲85.5%,動力煤依賴度爲11.9%,對進口煤尤其進口煉焦煤的高度依賴使得其成爲全球煤炭進口大國之一。

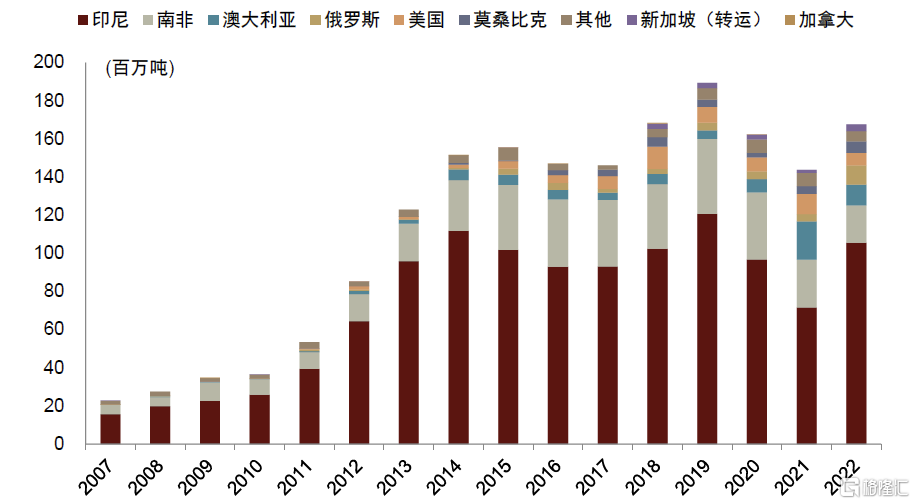

動力煤最主要進口來源地是印尼。在印度的動力煤進口中,印尼、南非、澳大利亞是最主要的進口來源國,2022年印度進口這些國家的動力煤分別爲1.06億噸、1,953萬噸、1,092萬噸,佔動力煤總進口量的比重爲63%、12%、7%。由於地緣衝突影響和俄羅斯煤炭折價帶來的性價比,2022年印度進口俄羅斯動力煤的體量也有所增加,由此前400萬噸以下的水平(2021年爲379萬噸)增加至2022年的1,009萬噸,佔比提升至6%。

煉焦煤最主要進口來源國是澳大利亞。在印度的煉焦煤進口中,澳大利亞、俄羅斯、美國是最主要的進口來源國,2022年印度進口這些國家的煉焦煤分別爲3,781萬噸、792萬噸、727萬噸,佔煉焦煤總進口量的比重爲57%、12%、11%。

圖表36:印度進口廣義動力煤分國別

資料來源:IHS McCloskey,中金公司研究部

圖表37:印度進口煉焦煤分國別

資料來源:IHS McCloskey,中金公司研究部

印度供需有望雙增,但階段性偏緊難免

我們認爲印度煤炭供給和需求將保持增長,但地域錯配問題可能導致印度出現階段性的煤炭供需偏緊,從而增加進口海外煤炭的需求。

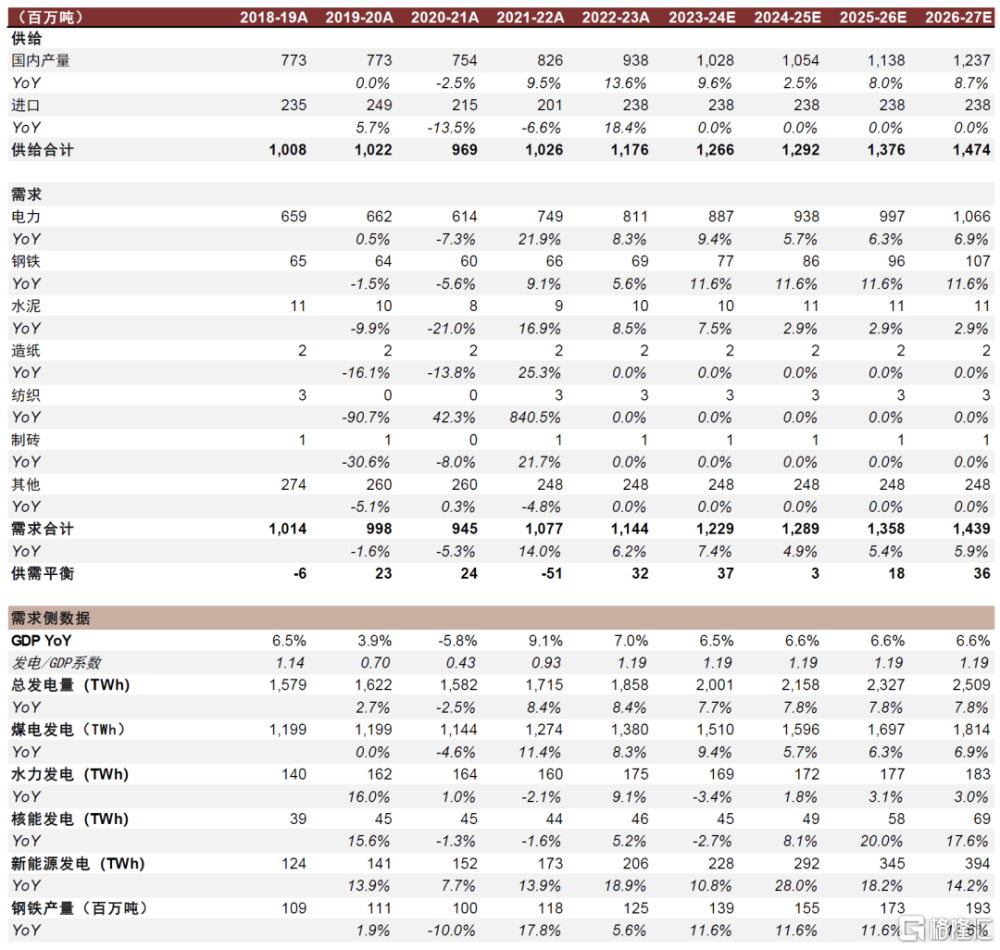

► 需求方面,我們預計印度煤炭及褐煤消費量將保持穩步增長,2023-27財年(2023年4月至2027年3月)增速分別爲7.4%、4.9%、5.4%、5.9%,具體而言:1)電力用煤方面,基於GDP增速(世界銀行預計2023年印度GDP增速爲6.3%)和電力需求彈性系數(假設與2022年一致),我們預計2023-27財年印度發電量將保持7%左右的增速。考慮到非化石能源裝機的提升,我們測算2023-27財年印度電煤需求增速分別爲9.4%、5.7%、6.3%、6.9%。2)鋼鐵用煤方面,根據印度政府計劃,到2030年印度粗鋼產能將增加至3億噸(對應2022-30財年10%以上的CAGR),我們預計印度鋼鐵用煤需求將保持較快增長。

► 供給方面,我們預計2023-24財年全年印度煤炭產量將保持10%左右的增速增長。往前看,基於在建煤礦項目投產進度以及產能爬坡節奏,我們預計2023-27財年,印度煤炭產量將同比增長9.6%、2.5%、8.0%、8.7%。不過,由於供需地域錯配、部分煤炭品質差異、及煤礦項目投產的不確定性,我們認爲印度煤炭供給的釋放存在一定不確定性。

► 印度火電機組地域分布相對均衡,而煤炭產量集中在東部地區,供需地域錯配明顯,且未來西部、北部和南部地區的電力需求增長可能相對更高,因此我們認爲印度煤炭供需錯配局面短期仍難改變,甚至不排除進一步錯配的可能。而解決錯配的關鍵在於運輸,但我們認爲該國運輸存在瓶頸,運力改善需要時間。因此,雖然印度煤炭需求和產量有望實現雙增,但我們認爲階段性的煤炭供需偏緊情況可能難免。

圖表38:印度煤炭供需情況

資料來源:印度煤炭部,Wind,世界銀行,IEA,中金公司研究部

風險提示

供給釋放不確定性;需求增長不及預期

供給釋放不確定性。由於印度煤炭產能投放存在不確定性,若該國供給釋放不及預期,我們認爲其進口需求可能相應提升,邊際影響全球煤炭貿易市場供需形勢。

需求增長不及預期。印度煤炭消費總量和增量僅次於中國,且對進口煤存在剛性需求。若印度煤炭需求增長不及預期,我們認爲國際煤價可能一定程度受到拖累。

注:本文摘自中金公司2024年1月8日已經發布的《煤炭供需階段性偏緊:印度視角》;分析員 陳彥,CFA SAC 執證編號:S0080515060002 SFC CE Ref:ALZ159

標題:煤炭供需階段性偏緊:印度視角

地址:https://www.iknowplus.com/post/69992.html