PSL重啓,債市改變降息交易?

摘要

PSL有什么作用?

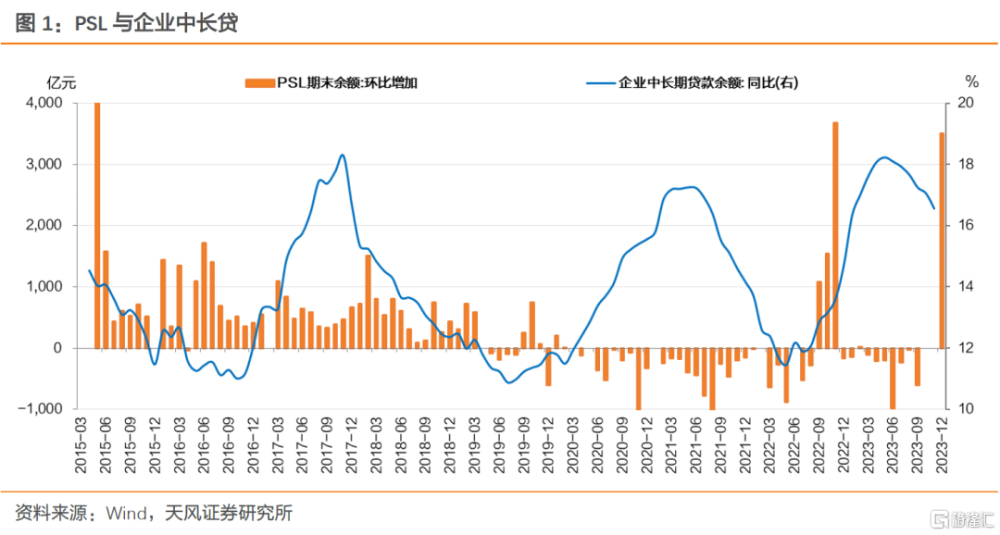

PSL作爲央行定向流動性支持,引導金融機構向特定實體領域進行信貸投放,其作用就在於帶動微觀主體信用擴張,直接表現爲對企業中長期貸款的帶動。

對於PSL寬信用撬動效果,參考其它結構性貨幣政策運用,PSL槓杆效應按3倍估計,邏輯上3500億新增PSL對應多增貸款1萬億左右。

PSL是一個重要的政策信號,意味着財政行爲之後,穩增長層面增量政策又有了更積極的行動。

對於債市,該如何評估PSL重啓的影響?

首先觀察其對信用的實質帶動作用。市場需要考慮是否調高1月甚至1季度信貸預期。

其次,預期層面,在於進一步政策組合。後續關鍵在於PSL持續投放情況、央行信貸引導和其他政策行爲的觀察,特別是進一步的財政、地產和結構工具的配合運用,很可能決定了在1月降息預期的背景下,市場是否需要對比參考2022年1月-2月和2022年8月到10月的情況。

最後是資金面,PSL“先貸後借”,對資金面並非利好。後續若央行運用“PSL+MLF”,而無降准,則資金面最多就是不緊,對應於債市曲线偏平。

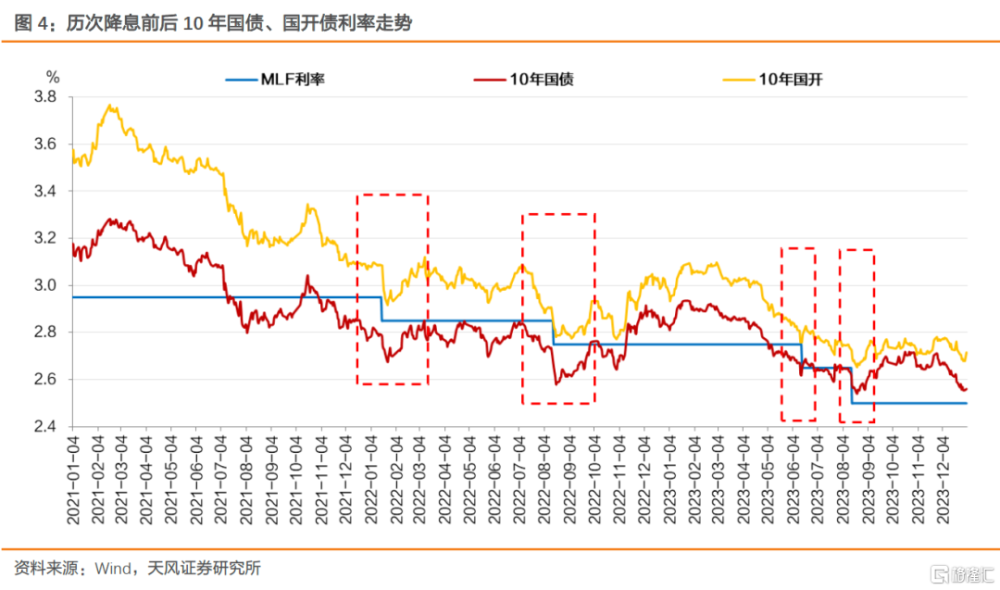

對於1月債市,PSL是漸變因素,重心還是在於降息甚至降准,我們預計降息落地以前,利率或仍有下行空間。PSL若有影響,可能在於降息落地之後。(對比借鑑2022年1月)

正文

2023年12月PSL余額新增3500億元,爲2022年11月以來再次PSL余額大幅正增長。

1. PSL有什么作用?

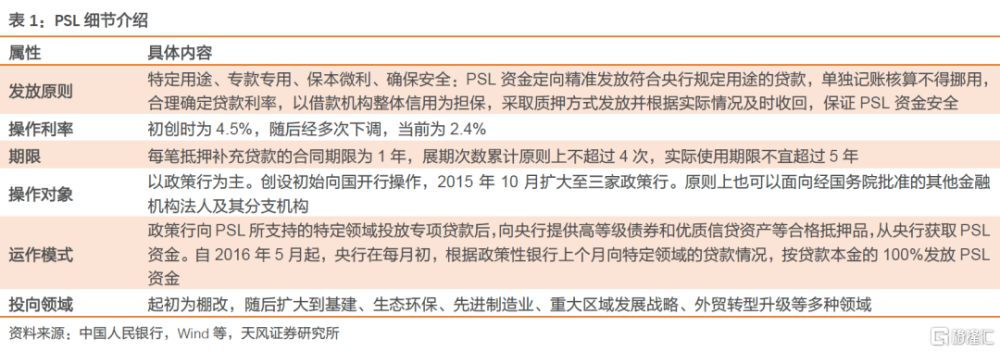

PSL(抵押補充貸款)是一種結構性貨幣政策工具。

PSL作爲央行定向流動性支持,引導金融機構向特定實體領域進行信貸投放,其作用就在於帶動微觀主體信用擴張,直接表現爲對企業中長期貸款的帶動。

對於PSL寬信用撬動效果,參考其它結構性貨幣政策運用,PSL槓杆效應按3倍估計,邏輯上3500億新增PSL對應多增貸款1萬億左右。

最近的一次大規模運用是2022年9月-11月。當年9月央行重啓PSL並下調操作利率至2.4%,與調增政策行信貸額度、設置政策性开發性金融工具等共同驅動信用擴張。事後看,一系列政策組合運用下,9月开始企業中長期貸款顯著回升。

2. PSL重啓,如何影響債市?

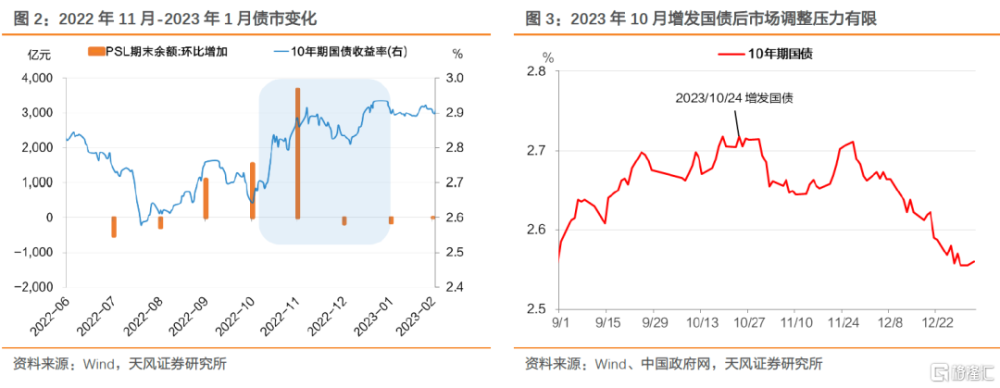

2022年11月-2023年1月期間,財政增量(盤活2019年以後結存5000億專項債限額)搭配地產增量,再加上PSL等結構性工具運用和防疫政策優化,帶來債市3個月左右的調整。

2023年10月24日全國人大常委會批准增加1萬億國債增發,但是債市反應較爲有限,原因在於中央政府加槓杆之後,還需要地產增量和結構性政策工具配套實施,需要央行進行貨幣向實體傳導的銜接和配合。

這就是我們此前所說的“一個好漢需要三個幫”,財政需要貨幣、地產和結構性工具形成合力。(觀點來自團隊年度策略報告《2024,交易不確定》,2023年12月5日)

從上述情況出發,PSL是一個重要的政策信號,意味着財政行爲之後,穩增長層面增量政策又有了更積極的行動。

對於債市,該如何評估PSL重啓的影響?

首先觀察其對信用的實質帶動作用。在信貸均衡投放的政策要求下,之前市場對於2024年1月信貸开門紅預期不高,考慮到政策的增益變化,就當前情況而言市場需要考慮是否存在預期差,是否要調高1月甚至1季度信貸預期。

其次,預期層面,在於進一步政策組合。對於PSL重啓,市場在11月有過預期,但是預期很快沒有兌現,12月重啓有所超預期,後續關鍵不在於3500億新增PSL,而在於PSL持續投放情況、央行信貸引導和其他政策行爲的觀察,特別是進一步的財政、地產和結構工具的配合運用,很可能決定了在1月降息預期的背景下,市場是否需要對比參考2022年1月-2月和2022年8月-10月的情況。

PSL重啓之後,建議市場關注土儲專項債的恢復可能。

最後是資金面,PSL運作機制爲“先貸後借”,這一機制從基礎貨幣和資金面角度,對債市並不友好。後續央行如果採取“PSL+MLF”投放基礎貨幣,而無降准操作,資金面最多就是不緊,流動性環境偏中性,對應於債市曲线偏平。

對於1月債市,PSL是漸變因素,重心還是在於降息甚至降准,我們預計降息落地以前,利率或仍有下行空間。PSL若有影響,可能在於降息落地之後。(對比借鑑2022年1月)

風險提示:增量政策超預期、貨幣政策不及預期、基本面修復超預期

注:本文來自天風證券股份有限公司2024年1月3日發布的《PSL重啓,債市改變降息交易?》,報告分析師:孫彬彬 SAC 執業證書編號:S1110516090003,隋修平 SAC 執業證書編號:S1110523110001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:PSL重啓,債市改變降息交易?

地址:https://www.iknowplus.com/post/68099.html