陳洪斌重磅分享:通貨緊縮將是明年全球關鍵議題,歐美日韓向下,我國大體觸底反彈

12 月20 日,格隆匯主辦的“第八屆·全球投資者嘉年華·2024”峰論壇上,鵬揚基金首席經濟學家、總經理助理陳洪斌發表主題爲《2024年宏觀經濟及市場展望》的演講。

在這場交流中,陳洪斌認爲2024年全球最重要的議題是通貨緊縮。

從經濟周期位置上看,歐美日韓等發達經濟體整體向下,我國大體觸底反彈。

考慮到美國M2增速處於歷史低位,2024年美國大選拜登支持率高於特朗普,大選年兩院對立引發赤字收縮等,預計美國經濟放緩概率高。

此外,陳洪斌還認爲,歐元區硬着陸風險很大。歐元區M3創歷史新低,而上一次是在歐債危機。

在談及國內經濟時,陳洪斌表示社融、經濟增長都在下降,並不代表中國經濟不好,而是基數越來越大。

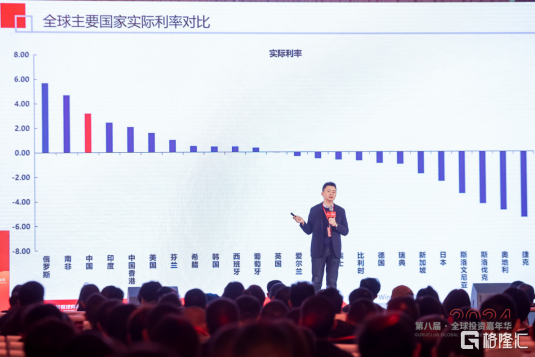

陳洪斌還談到了利率,稱經濟與利率只要有-個是正面的,股票市場就可以上漲。他稱,從名義利率看,美國高,但從實際利率看,美國利率遠遠低於中國,且我們的實際利率接近2008年4萬億之後的水平。

最後對未來展望時,陳洪斌認爲未來三到五年,中國A股前十大市值是操作系統、人工智能、算力、智能駕駛、衛星互聯網等一系列,這才是中國即將到來的未來。

以下爲格隆匯整理的精華內容:

在《2024年宏觀經濟及市場展望》主題演講中,陳洪斌就全球經濟、國內經濟環境以及資本市場、未來值得投資的一些領域進行深入分享。

1

2024年全球最重要議題是“通貨緊縮”

首先,陳洪斌談對全球經濟的看法,陳洪斌認爲2024年最重要的主題是全球性通貨緊縮,這並不是指CPI的具體數據,而是趨勢,即全球物價水平、利率水平和經濟水平均是下行的。

資本市場表現上,近期美國十年期國債收益、美元指數、原油價格都在下降,而人民幣卻大漲。

對於原油,9月曾和市場大部分觀點不一致,全球主要投資機構認爲原油價格會上漲,最高達150美元,陳洪斌則認爲原油價格會下降,主要的原因是全球經濟出現了明確拐點向下。

從經濟周期位置上看,歐美日韓等發達經濟體整體向下,我國大體觸底反彈;此外,大體向下的經濟體約佔全球經濟總量80%。

從美國經濟來看,就業率下降,失業率上升,加上明年美國大選特朗普略微佔優勢,拜登政府這兩年的政策明年大概率不會繼續,大選年兩院對立引發財政赤字收縮,陳洪斌表示明年美國經濟很難維持。美國經濟的先導指標——貸款出現了嚴重下滑,上次跌停零負线是在2009年,美國經濟可能存在一些問題。

歐洲經濟硬着陸風險很大,歐元區M1處於歷史極致位置,M3創歷史最低值,而上次是在歐債危機。

2

經濟和利率二者只要有一個是正面的,

股市就可以上漲

在談中國經濟以及國內資本市場時,陳洪斌首先回顧了2023年各國股市表現,今年,全球各個國家的股票指數都是正收益,而國內所有指數(滬深300、創業板、恆生指數等)都是負收益。

而這些國家,有的正在發生战爭,有的嚴重通貨膨脹,有的打內战,有的政府馬上破產,國家經濟在崩潰的邊緣,但共同特點是股票都在漲。

從這些經濟體、國家股票市場來看進入牛市好像並不難。

陳洪斌認爲,2024年中國股市仍然有上漲的機會。他指出經濟和利率二者只要有一個是正面的,股票市場就可以上漲。

2008年、2009年次貸危機,全球經濟陷入二战後的低潮期,但由於全球央行寬松貨幣政策,全球股市上漲,美股一鼓作氣漲了11年,2020年新冠疫情爆發,全球經濟爆跌,但是全球央行量化寬松,中國A股上漲。

所有最艱難的時刻,央行一旦寬松貨幣政策股市則漲,利率作用立竿見影,股市不是經濟的晴雨表是貨幣的晴雨表的說法有一定道理。

如果貨幣不行但是經濟好,股票市場就可以上漲。經濟增長的速度非常好,意味着企業賺錢的總和特別好,反之經濟不好,企業都不好。如果經濟不好、利率也不對的話,股市就會下跌。

一般而言政策是逆周期的,有時候全球經常出現政策的空檔期,會出現特別好的形勢,同時也意味着更大的風險。因爲兩者無法一直同時出現。

地產是周期之母。房地產指數都在歷史極低位置,經濟面臨的困難其中最重要的問題是地產,社融整體走穩,但比較好的主要是政府融資,切換到居民部分則處於歷史低位,貸款不好主要在於地產,中國居民沒有借錢消費的習慣。

從金融數據看,社融總體走穩。相對M2,M1更爲重要,目前M1還在繼續下降,歷史上每次M1下降都會對股票市場形成比較大的制約,即使大家看好市場,低估值,但市場仍然表現較弱。因爲M1低,大家手裏沒錢被迫做空。

2020年的新冠疫情爆發,2021年底,2022年初發生過幾次股災,M1也是下降的。

3

社融、經濟增長下滑不代表經濟不好,

而是基數越來越大

消費數據上,每期數據都不錯,但股票市場表現仍然弱勢。從過去兩年來計算,全球只有中國CPI爲負,這個條件下並不是說經濟不好,這樣的經濟環境對股票市場構成很大的支撐不算客觀,按照中央經濟工作會議的口徑,陳洪斌認爲未來經濟會好,但短端有一些檻要過,會有些小困難。

在談及利率時,2.6的國債收益率在中國歷史上處於比較低的位置,利率不看絕對值,而是相對值,社融、經濟增長都在下降,並不代表中國經濟不好,而是基數越來越大,任何基數大都會增速下降,系統不允許任何事物基數大了之後增速往上走。

名義利率上,美國高;但從實際利率看,美國利率遠遠低於中國,且我們的實際利率接近2008年4萬億之後的水平。

當利率水平和經濟增長比較接近時,意味着我們這些年努力、加班、投資,努力一年是賠錢的,說明投資不如存款劃算。因爲增長是有風險收益,利率是無風險收益。

如果利率水平過高,則會出現一個問題,躺平的收益要比努力經營還要更誇張,等於鼓勵所有人躺平,這種情況下大部分資產會流向存款,這是對社會資源極大的浪費。

CPI負值、房價下降,違約事件加上股市下跌,我不認爲這是經濟不好的表徵,而是我們的利率太高了。

接下來經濟增長會不會更好?股市能不能好?陳洪斌認爲最核心的問題是利率問題,如果利率持續很高的水平,做宏觀對衝市場風險資產恐怕會比較謹慎。如果利率下來了,利率和經濟增長形成正向推動關系,風險資產會好一些。

4

未來三到五年最有前景的行業會是

人工智能、算力、智能駕駛、衛星互聯網等

最新兩年我國提出高質量增長。同時也看到中國人口是緩慢下降的,數據極速下降比較明顯的年份是2018、2020年。

站在中央战略的高度上決策我們國家不能再依賴於勞動密集型、重資產、高耗能、高污染、低增長的行業,所以要做战略調整,調整既是前瞻性的也是依據現實經濟生活必須做出的選擇。

緊接着地產社會資源佔用下降,制造業、工業部門快速上升,高端制造業,先進制造、智能制造不斷在經濟中起到主導作用。

上個世紀初美國排名前十上市公司主要是鋼鐵、石油、鐵路、機械、化工、橡膠這些行業,以初級工業品爲主,重資產結構特徵明顯,高污染。

二战之後到1967年美國最大的上市公司變了,資產結構整體變得輕快很多,制造業附加值提升。

美股現在排名靠前的上市公司是Google、蘋果、微軟、亞馬遜,這些公司中前三個是操作系統,亞馬遜則屬於電商平台,芯片、社交軟件,智能駕駛等等,結構在變。

反觀中國,陳洪斌認爲發生這種變化不會很漫長。十年前中國前十大首富九個半是房地產,而現在中國的前十大首富主要是制造業和互聯網電商平台。

未來三到五年,隨着社會變遷、經濟轉型,陳洪斌認爲中國A股前十大市值是操作系統、人工智能、算力、智能駕駛、衛星互聯網等一系列,這才是中國即將到來的未來。

近期我國實現非常重要的科技突破,陳洪斌認爲這是一場科技革命,中國當今的技術是全球領先的。

當經濟、利率等這些條件和環境沒有發生改變,抱怨市場好還是不好不是投資人應該做的工作,要做的就是看到經濟中的亮點,做的是亮點。(全文完)

標題:陳洪斌重磅分享:通貨緊縮將是明年全球關鍵議題,歐美日韓向下,我國大體觸底反彈

地址:https://www.iknowplus.com/post/65650.html