牟一凌:市場或將觸底,遊戲行業政策或能加速“悲觀”情緒出清

【報告導讀】海外商品需求恢復將進一步強化國內實物需求強於企業盈利的格局。對於近期市場而言,正視實然世界,底部就在眼前。

摘要

1 以“軟着陸“的名義,走向“二次通脹”

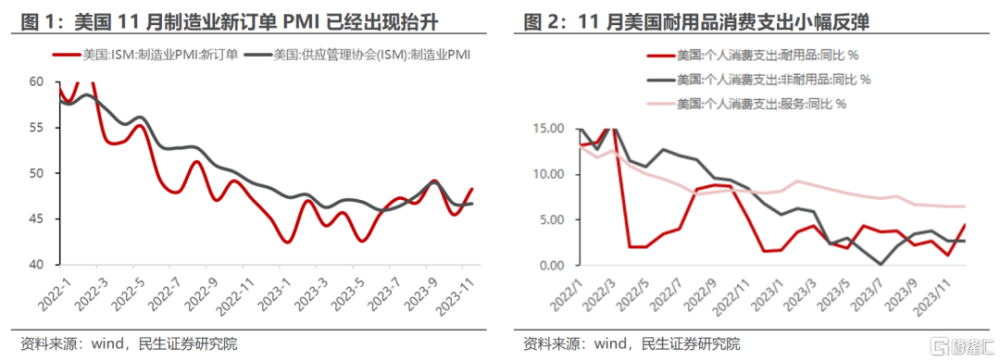

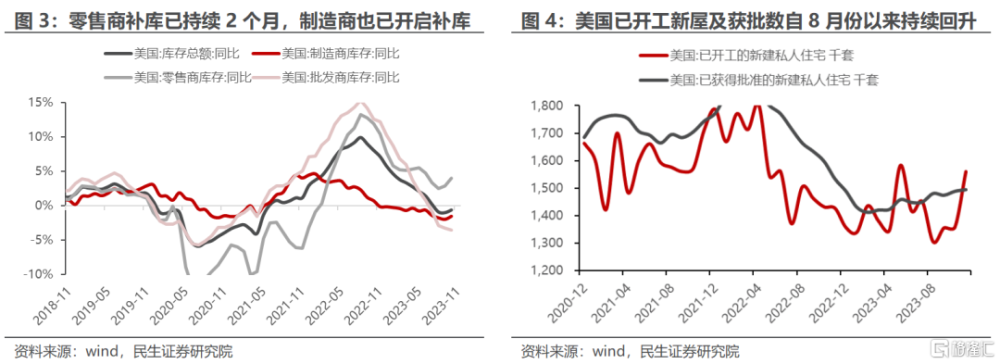

當前海外商品需求邊際復蘇跡象明顯。美國商品需求的回溫不僅來自於個人耐用品消費的反彈,新屋开工在下半年的見底回升同樣對其有所提振。此外,零售商從8月开啓補庫,並帶動制造商的補庫周期,長達一年多的去庫周期或迎來尾聲。美國經濟似乎正按“軟着陸”的場景演繹。

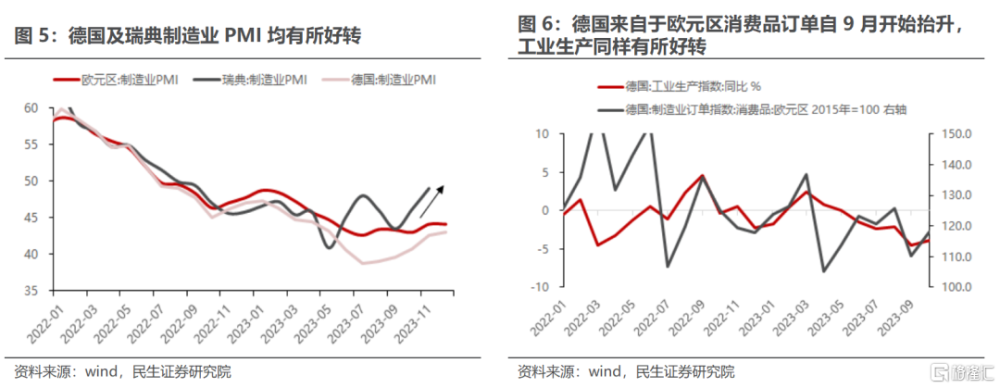

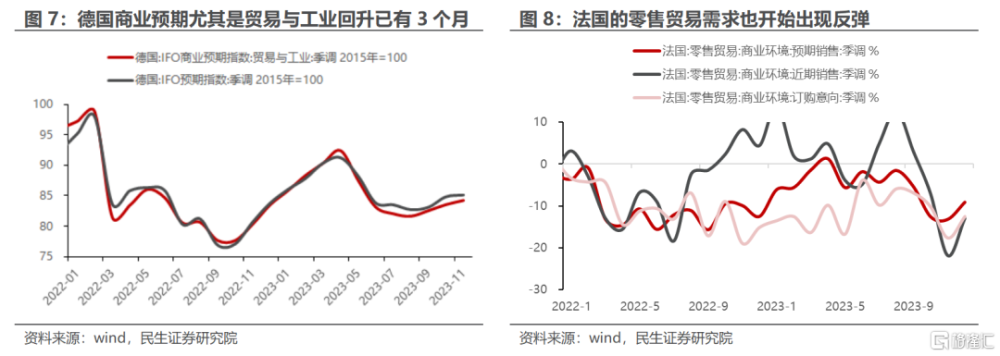

前期被大幅看空的歐洲,近期經濟同樣有起色。重要商品供給方的德國和瑞典近期制造業PMI延續上行趨勢。德國自歐元區內部的消費品訂單自9月开啓回升,帶動了整體的工業生產企穩。作爲歐元區重要的需求國,法國近期零售貿易經歷了三季度的持續下行後,見底反彈。

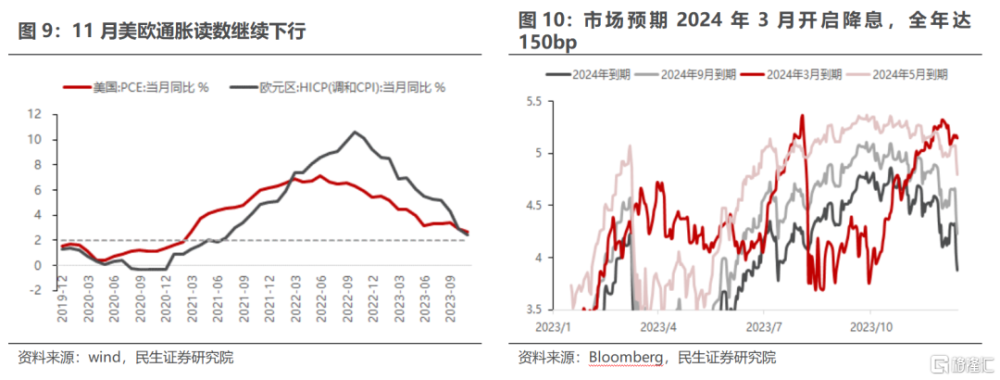

歐美需求的邊際反彈或來自於通脹下行的推動,通脹的超預期下行堅定了市場對於降息的期待。11月能源價格的持續下行,給通脹的降溫帶來了助力。11美歐通脹數據延續下行趨勢,兩者距離2%的通脹目標更近了一步。通脹的順利下行疊加經濟並未失速下行導致市場對於2024年降息的期待更爲堅定。當下的宏觀敘事或圍繞“軟着陸”展开,市場更傾向於交易小幅但頻次較高的降息路徑,同時關注“通脹回落”仍然是對利率定價的錨。

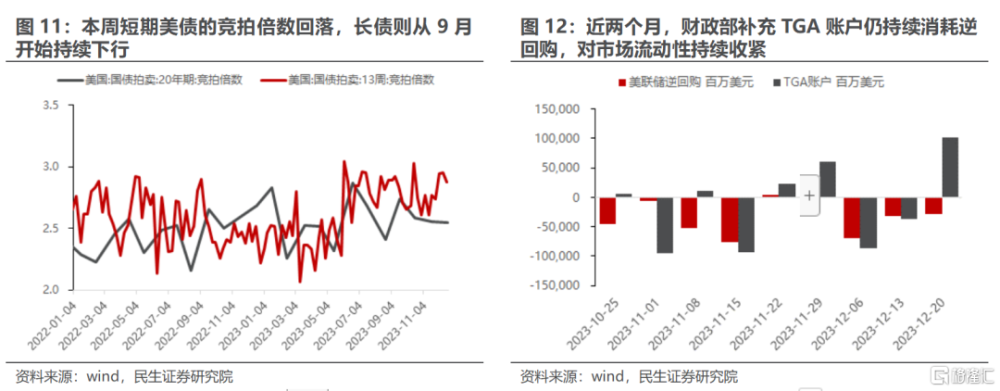

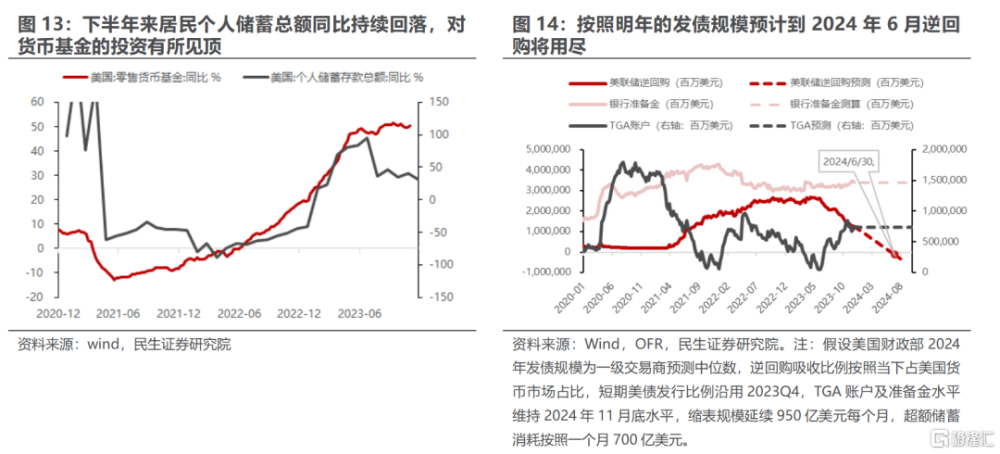

但需要關注的是,美國財政部補充存款的行爲持續對金融市場流動性造成收緊。財政部近期的拍賣結果顯示當下市場對長債的需求弱,更青睞於短債。然而,短債的資金來源於流動性強的逆回購及貨幣基金。往後看,爲逆回購提供子彈的居民部門已經後繼無力,財政部持續發債融資的行爲或將“抽幹”金融市場的短期流動性。我們在《諾亞方舟》中測算,若金融系統購买財政部發行的短期美債僅動用貨幣基金市場,那么在2024年6月逆回購或將用盡,屆時將導致美債利率出現較大的波動。

爲應對類似於2019年的“逆回購危機”,其貨幣政策寬松行爲或許比市場基於通脹和經濟增長的定價要更爲激進,二次通脹或已經進入孕育期。

2 紅海事件或是上述宏觀場景下“二次通脹”的助推器

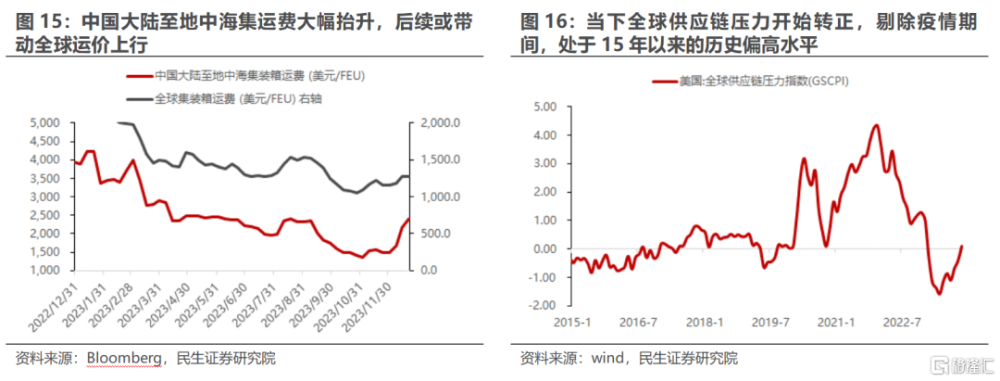

紅海問題導致大部分船只繞道好望角造成航程多增10-14天。由於地緣衝突導致運輸時間的不確定性,或使得發貨時間前置,進一步加大航運壓力。本周中國至地中海的集運費相較月初漲幅超60%,隨着事件的進一步發酵或導致全球海運價格的上行。全球供應鏈壓力指數已經大幅上行。前期美國名義利率上行壓制了全球在大宗商品、耐用品和制造業的庫存水平,當下貨幣政策的轉向疊加產業對安全庫存的需求,供應鏈壓力的問題可能也給未來二次通脹埋下隱患。

3 多關注“實然世界”,不受“應然“的情緒影響。

近期監管政策出台,我們認爲後續市場定價的重點並不是政策本身,而是政策對市場結構的影響。從2021年开始,“百年未有之大變局“开始更多環節影響資本市場。對於資本市場而言,一方面會在各個領域站在上市公司ROE的視角,看到諸多壓力和挑战;另一方面,投資者在部分偏好行業喜歡基於供給出清、行業估值低位等邏輯嘗試進行左側布局。對於整個市場而言,”看空不做空“或者”悲觀不減倉“是一種常態。

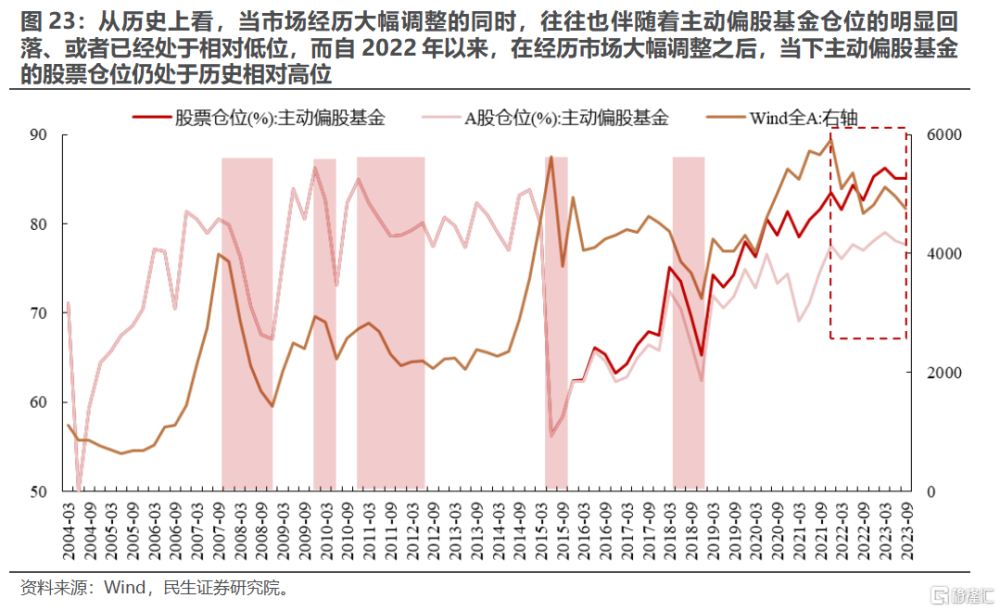

正是因爲如此,資本市場往往會在一些群體關注事件變化後,反而出現階段性的底部。2021年7月教育部出台“雙減”政策後的市場表現,全A經歷短暫陣痛期後快速上漲;同樣的,2022年二十大召开後,A股同樣見底反彈。前期主動偏股基金的股票倉位仍處於歷史相對高位,其中不乏大量倉位往經濟弱相關領域騰挪,市場悲觀情緒釋放後,上證指數的底部反而已經出現。

4 底部已經出現,擁抱資源,關注大盤。

在中國去金融化過程中,出口需求的恢復將繼續推動中國工業較強的格局,最終的結果就是我們年度策略《諾亞方舟》中提及的商品消費優於GDP增長優於上市公司利潤的格局會長期存在。

我們的建議是:第一,受益於生產端中遊制造流量恢復、同時存在供給瓶頸的上遊資源行業的價值重估正在進行中,推薦油、煤炭、油運、銅、鋁、黃金。第二,在成長性相對較弱的環境下,可以產生穩定現金流、具有紅利股特徵的壟斷行業正在變得更具性價比,推薦電力、水務、燃氣、公路。第三,投資者可以开始適當布局滬深300指數的企穩。

風險提示:海外超預期衰退;海外加息超預期。

1. 金融不穩定下:

以“軟着陸”之名走向二次通脹

1.1 海外商品需求的恢復已經开始

當前美國經濟邊際復蘇跡象明顯。商品需求的回落趨勢已經持續接近兩年,近期這一趨勢有逆轉的跡象。一方面,個人耐用品的消費同比增速在近期出現明顯反彈跡象;另一方面,新屋开工在下半年同樣迎來見底回升。盡管制造業PMI反彈幅度較小,但近期制造業新訂單PMI已經出現明顯升溫,這個好轉不僅來自於居民需求的提振,也來自於企業端的補庫行爲。從庫存周期來看,零售商庫存率先從8月底的階段性底部反彈,並帶動制造商緊隨其後,庫存增速自9月开啓反彈。商品需求的回溫將部分對衝服務需求的增速放緩,美國經濟陷入衰退的概率隨着制造業的回暖大幅回落。

前期被大幅看空的歐洲,近期經濟同樣有起色。作爲歐洲制造業頂梁柱的德國自7月制造業PMI見底後,持續上行。瑞典同樣也是歐洲重要的商品出口國,其制造業情況對於整個歐洲地區具備領先意義,其PMI在11月也迎來了明顯的反彈,並接近榮枯线。生產端,德國近兩個月的工業生產明顯出現企穩跡象,來自歐元區內部的消費品訂單自9月开啓回升。需求的好轉同樣使得商業預期延續了樂觀的情緒,即使整體商業景氣預期下半年上升趨勢放緩,但貿易與工業的樂觀情緒持續上行,且上行幅度較穩定。作爲歐元區重要的需求國,法國近期零售貿易經歷了三季度的持續下行後,見底反彈,尤其是實際銷售反彈幅度較大。

歐美需求的邊際反彈或來自於通脹下行的推動,通脹的超預期下行堅定了市場對於降息的期待。11月能源價格的持續下行,給通脹的降溫帶來了助力。11美國月PCE數據較預期更低,而歐元區CPI下行幅度更快,已經跌破2.5%,兩者距離2%的通脹目標似乎並不遙遠。通脹的順利下行疊加經濟並未失速下行導致市場對於2024年降息的期待更爲堅定,2024年3月降息概率超70%,整年的降息幅度或在150bp。疊加經濟再次出現邊際復蘇的跡象,當下的宏觀敘事或圍繞“軟着陸”展开,市場更傾向於交易一個小幅但頻次較高的降息路徑。

1.2 潛在的金融市場流動性擔憂

財政部補充存款的行爲持續對金融市場流動性造成收緊。本周(2023年12月18日-2023年12月22日,下同)財政部進行了兩場美債拍賣,期限從最短的8周至20年不等。從供需結構看,短債的競拍倍數高位小幅回落,長債則是持續下行,當下市場對長債的需求仍然偏弱,更青睞於短債。然而,金融市場購买短債的資金需求更多的來自於流動性較強的逆回購及貨幣基金。近兩個月,爲補充財政部TGA账戶,美聯儲負債端的逆回購體量持續減少。爲金融市場提供子彈的居民部門,近期持有的貨幣基金體量並未進一步大增,同比增速則是出現見頂的跡象,更有甚者,其總儲蓄量同比持續下行。一旦居民無法爲金融市場提供資金,那么財政部持續發債融資的行爲將“抽幹”金融市場的短期流動性。我們在《諾亞方舟》中測算過,若金融系統購买財政部發行的短期美債僅動用貨幣基金市場,那么在2024年6月,逆回購或將用盡,屆時將導致美債利率出現較大的波動。爲應對類似於2019年的“逆回購危機”,美聯儲或不得不开啓購債行爲,爲市場注入流動性,其貨幣政策寬松行爲或許比市場基於通脹和經濟增長的定價要更爲激進。

2. 地緣衝突對全球供應鏈產生擾動,低庫存下爲“二次通脹”埋下伏筆

紅海擁堵事件疊加近期歐洲需求的復蘇,或給當下供應鏈造成壓力。地緣衝突導致紅海的運輸再次面臨難題,蘇伊士運河作爲歐线的重要航道將給當下的海運造成困擾。2021年3月,蘇伊士運河就出現過擁堵的問題,疊加當時全球需求大幅反彈,供給緊張導致全球供應鏈斷裂。雖然當下的需求不及2021年疫情放开之時,問題不會上升至全球供應鏈斷裂,但壓力可能正在蔓延。爲了能夠保證航线的安全,大部分船只選擇繞道好望角,這也將導致航程多增10-14天。由於地緣政治的不穩定性以及運輸時間的不確定性,也可能導致發貨時間前置,進一步加大航運壓力。本周中國至地中海的集運費相較月初漲幅超60%,隨着事件的進一步發酵或導致全球海運價格的上行。

當下的全球供應鏈壓力指數已經大幅上行,若該事件短期內無法解決,疊加歐洲需求的恢復,或進一步推升供應鏈的壓力。前期美國名義利率上行壓制了全球在大宗商品、耐用品和制造業的庫存水平,當下貨幣政策的轉向疊加產業對安全庫存的需求,供應鏈壓力的問題可能也給未來二次通脹埋下隱患。

3. 國內:實物需求的韌性

“突如其來”的政策或許是底部信號

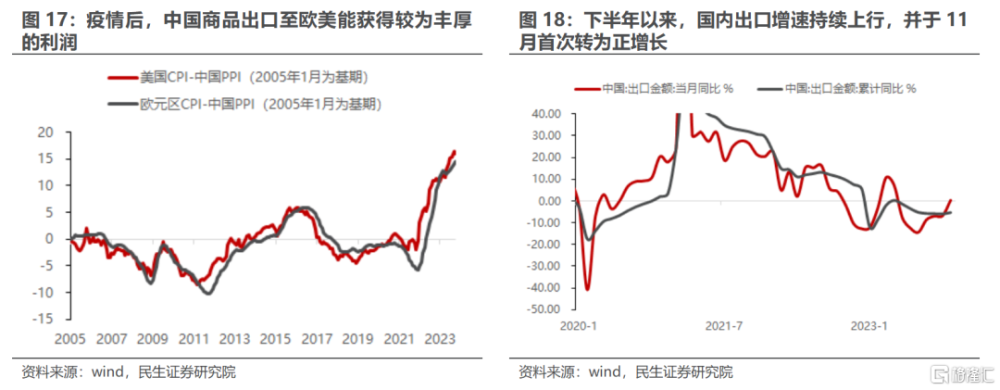

我們在年報《諾亞方舟》中提及,在去金融化、中間環節被壓縮的時候,實物世界的韌性顯而易見。當下,當中國的經濟增長更多被高端制造、出口所拉動而房地產的金融屬性壓縮。一方面,海外商品需求的好轉,疊加相對於海外較高的商品價格,國內企業的成本優勢更強,兩者不僅能帶動國內出口量的上行,也能給制造業企業帶來更豐厚的利潤。另一方面,中遊企業面臨的不僅是當下每單位增加值對於的實物消耗回到了2015-2016年的水平,以及“內外卷”流量必然使得其價格擡升空間有限,企業利潤將從中遊向上遊轉移。中國經濟活動正常的恢復仍然可以期待,市場集中於利潤環節壓縮的悲觀預期有望緩解。

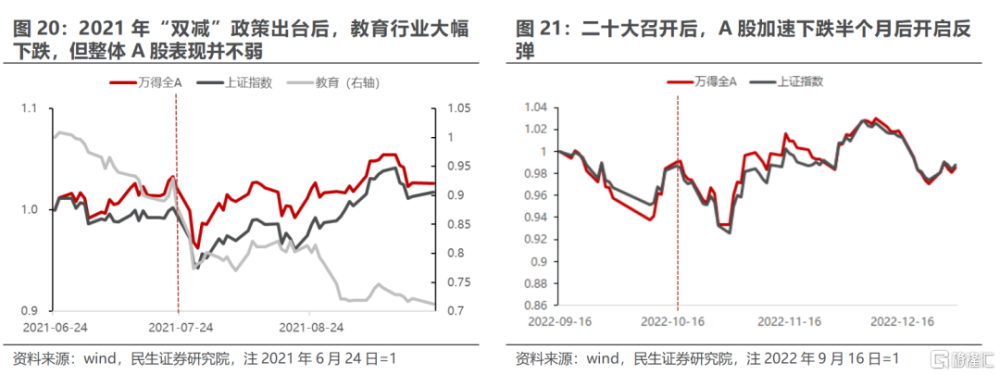

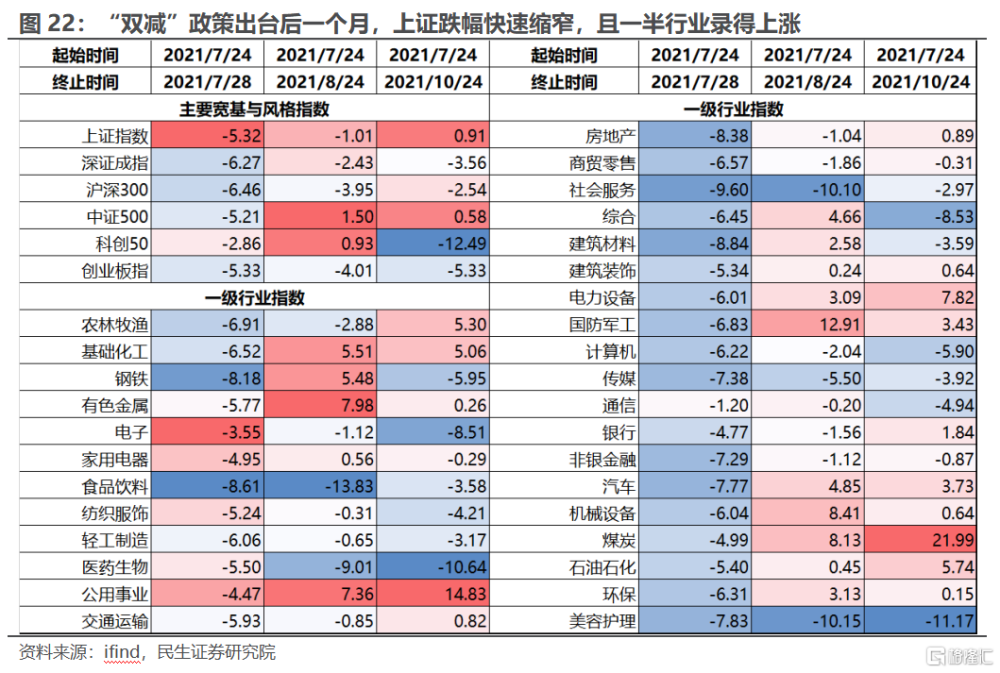

本周有關遊戲行業的新規出台後,市場對此反應較爲激烈,騰訊當日跌幅超12%。回顧2021年7月教育部出台“雙減”政策後的市場表現,或許並不像市場所“想象”的那么悲觀。“雙減”政策出台後,教育板塊整體大幅下行,但A股卻在政策公布的兩個月內走出前期震蕩行情,經歷了短暫的“陣痛”期後上漲。從行業來看,政策出台後的一個月,50%的行業均收漲,尤其是周期行業漲幅超5%。2022年二十大召开後,A股同樣經歷了快速下行見底隨後反彈,並在一個月內收復前期所有跌幅。

突發型的群體關注事件,有望扭轉市場“看空”不“做空”的困局,市場底部因此形成。從歷史上看,當市場經歷大幅調整時,也伴隨着主動偏股基金倉位的明顯回落、或者已經處於相對低位,而自2022年以來,在經歷市場大幅調整之後,當下主動偏股基金的股票倉位仍處於歷史相對高位。本輪遊戲行業的政策或許能加速“悲觀”情緒的出清,隨着情緒轉向積極有望帶動持倉上更爲積極的調整。

4. 市場或將觸底

擁抱資源股

關注大小盤風格轉換的孕育

在當下動蕩的外部環境以及新政策頻出的宏觀環境下,我們看到的或許是另一種生機。歐美的需求正走在邊際復蘇的道路上,通脹的下行也給需求帶來了喘息的機會,市場在“軟着陸”的預期下已然开啓了降息交易。然而,地緣衝突對於供應鏈的壓力不容忽視,美國的寬財政也給金融系統不穩定埋下了地雷。

國內政策的出台或許會加速底部的到來從而帶來深遠的上漲。在中國去金融化過程中,出口需求的恢復將繼續推動中國工業較強的格局,最終的結果就是我們年度策略《諾亞方舟》中提及的商品消費優於GDP增長優於上市公司利潤的格局會長期存在。在當前環境下,我們的推薦如下:

第一,受益於生產端中遊制造流量恢復、同時存在供給瓶頸的上遊資源行業的價值重估正在進行中,推薦油、煤炭、油運、銅、鋁、黃金。

第二,在成長性相對較弱的環境下,可以產生穩定現金流、具有紅利股特徵的壟斷行業正在變得更具性價比,推薦電力、水務、燃氣、公路。

第三,滬深300的企穩逐步值得期待,大盤成長盡管有反彈訴求,但是大盤價值的性價比可能更高(銀行、保險、房地產)。

風險提示

1)海外超預期衰退。如果海外超預期衰退,那么通脹將迅速下行。

2)海外加息超預期。如果全球貨幣政策超預期收緊,對全球資產將產生較大負面作用。

注:本文來自民生證券2023年12月24日發布的證券研究報告《A股策略周報20231224:市場或將觸底》,分析師:牟一凌 SAC編號S0100521120002 | 胡 悅 SAC編號S0100122080044

標題:牟一凌:市場或將觸底,遊戲行業政策或能加速“悲觀”情緒出清

地址:https://www.iknowplus.com/post/64982.html