金融流動性還能支撐美股多久?

摘 要

今年末美聯儲意外轉向和美債利率快速下行吸引了市場所有目光,但實際上,金融流動性的變化也是左右美股市場走勢、甚至決定美聯儲是否需要提前降息的一個關鍵力量。

金融流動性“量”的視角:左右美股走勢和美聯儲提前降息的關鍵力量

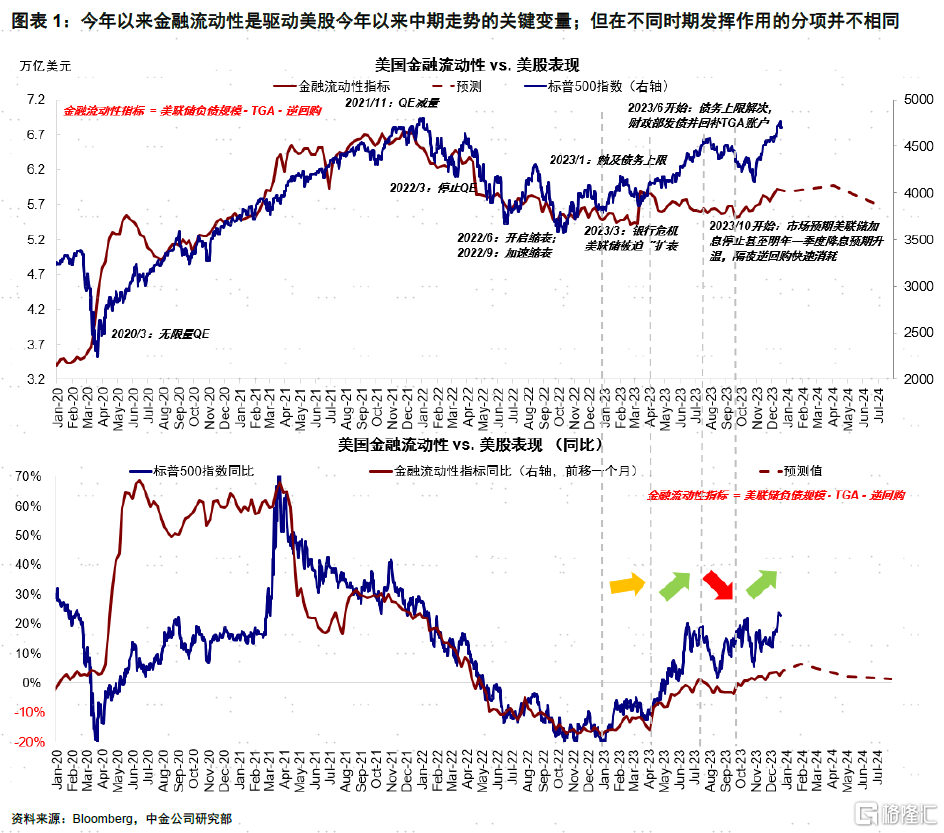

金融流動性指標爲美聯儲負債-TGA-逆回購,今年以來其變化基本對應了美股走勢。1)3月~7月中,美股上行,對應美聯儲“擴表”釋放資金。2)7月中~9月,美股回調,對應財政發債回補TGA回籠資金。3)10月~至今,美股新高,對應逆回購加速釋放資金:TGA回補完成,不再抽離資金。

決定未來金融流動性走勢的關鍵:逆回購還能對衝多少縮表

逆回購是左右未來流動性變化的關鍵,其主要持有者爲包括貨幣基金在內的非銀金融機構。當市場形成利率見頂甚至轉爲下行的預期,會促使機構重回市場买入債券,進而釋放資金對衝美聯儲縮表影響,也就是過去一段時間發生的情況。

逆回購還能支撐多久?當前壓力不大,美股仍有支撐;明年二季度或再度轉向收縮,除非停止縮表

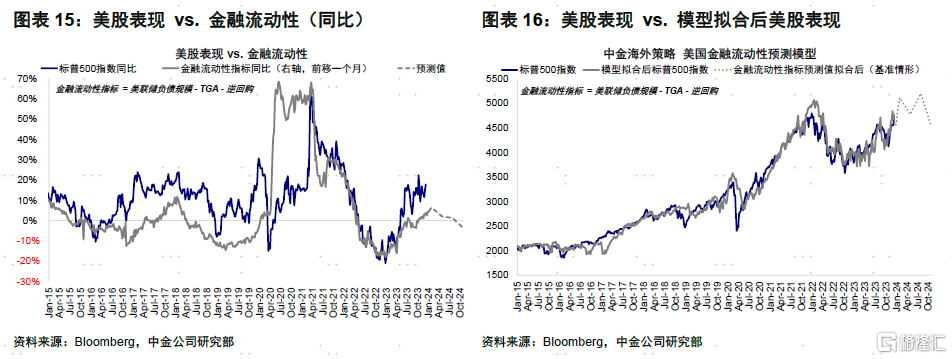

往前看,逆回購能撐多久取決於財政部短債發行速度與逆回購的余額。當前逆回購還有1.15萬億美元,一季度超4600億美元的短債淨發行或使其回落3900億美元,仍可對衝同期縮表規模;但二季度短債淨發行將明顯放緩甚至轉負,這或將使得余下逆回購釋放速度放緩。如果同期縮表還在繼續,那么二季度金融流動性將开始轉爲收縮。所以美股當前的流動性壓力不大,但明年二季度或再面臨一定壓力,除非美聯儲停止縮表。

美聯儲是否提前降息和停止縮表?基本面並不支持,但流動性收縮算一個理由

當前基本面並不支持過早降息,但從對衝流動性收緊角度,美聯儲也有“理由”提前降息、結束縮表、甚至擴表,2019年9月“錢荒”就是例子。按照當前路徑測算,明年二季度縮表會重新开始導致流動性收縮並消耗准備金,進而再對美股市場產生壓力,除非美聯儲屆時停止縮表。不過如果美聯儲決定“預防式”解決問題,也可能是其提前降息的一個可能理由。

2023年末美聯儲意外轉向和美債利率的快速下行吸引了市場幾乎所有的目光(《12月FOMC:美聯儲开始轉向》)。相反,美國金融流動性的“量”變則被其所掩蓋。實際上,金融流動性的變化也是左右美股市場走勢、甚至決定美聯儲是否需要提前降息的一個關鍵力量,不應該被忽視,更何況我們預期這一影響在2024年初可能又會逐漸顯現出來。我們在本文中對這一問題和後續影響做出探討。

金融流動性“量”的視角:左右美股走勢和美聯儲提前降息的關鍵力量

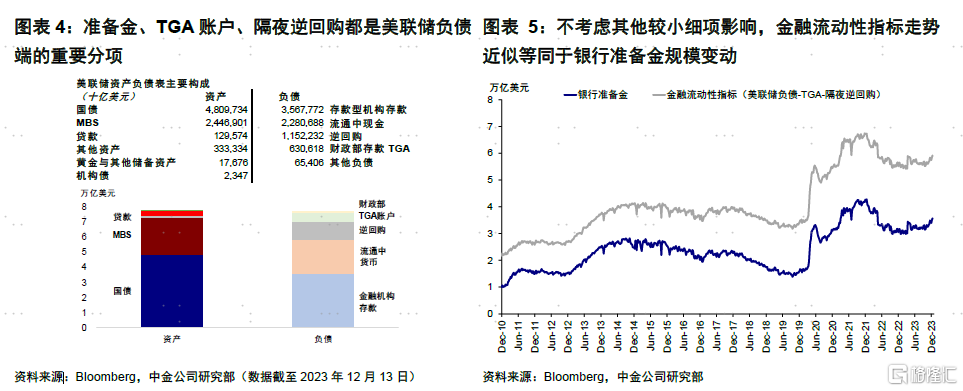

我們在《失去流動性“助力”的美股》報告中對美國金融流動性指標做了分析介紹,由三部分組成,分別是1)美聯儲持有證券或借款(通過QE和各種流動性便利投放的流動性),2)財政部現金账戶(TGA,減少意爲釋放流動性,增加代表回收流動性);3)隔夜逆回購(ON RRP,貨幣市場基金等存放在美聯儲的資金,同樣減少意爲釋放流動性,增加則代表回收流動性)。因此,金融流動性最終呈現爲,美聯儲負債-TGA-逆回購,扣掉其他一些細項,基本等於銀行准備金。

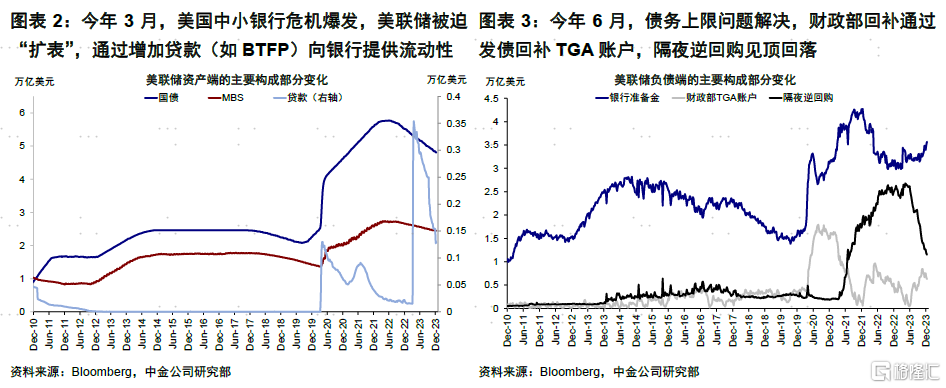

這一指標今年以來起伏變化,基本對應了美股的走勢脈絡。具體來看,1)3月~7月中,美股上行,對應美聯儲“擴表”釋放資金:美國中小銀行危機爆發導致美聯儲被迫“擴表”(通過BTFP爲銀行提供流動性),表現爲上述第一項的增加,金融流動性從5.4萬億美元升至5.8萬億美元,3月中高峰5.9萬億,這成爲美股3月後上行的關鍵。

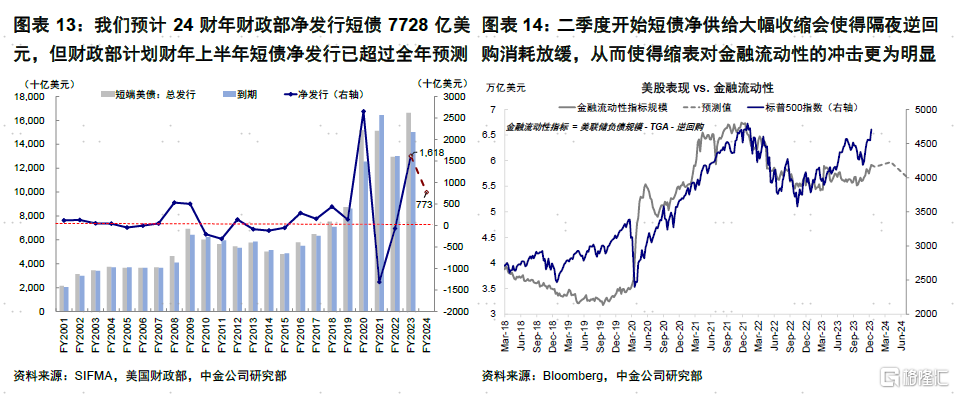

2)7月中~9月,美股回調,對應財政發債回補TGA回籠資金:債務上限解決後,財政部需要發債補充資金,TGA快速回補(從不到2500億美元升至7000億美元),加上縮表繼續(每月600億美元國債+350億美元MBS)都使得整體金融流動性掉頭往下,從5.8萬億美元降至5.5萬億美元,美股因此從7月中見頂回落,我們在7月16日報告《失去流動性“助力”的美股》中提示了這一拐點。

3)10月~至今,美股新高,對應逆回購加速釋放資金:TGA账戶於10月回補完成至財政部計劃的7500億美元,不再抽離資金。與此同時,逆回購卻加速釋放,從9月的1.8萬億美元進一步降至當前1.2萬億美元以下,完全對衝了同期縮表的影響,使金融流動性不降反升,從5.5萬億美元升至5.9萬億美元,這也是在美債利率下行之外,四季度美股持續上行的另一個重要原因。

決定未來金融流動性走勢的關鍵:逆回購還能“對衝”多少縮表

往前看,在上述三個因素中,美聯儲縮表還在繼續,TGA回補已經完成,逆回購自然就成爲左右未來流動性變化的關鍵。爲了更好的分析其未來走向,有必要了解其基本機制與決定因素。

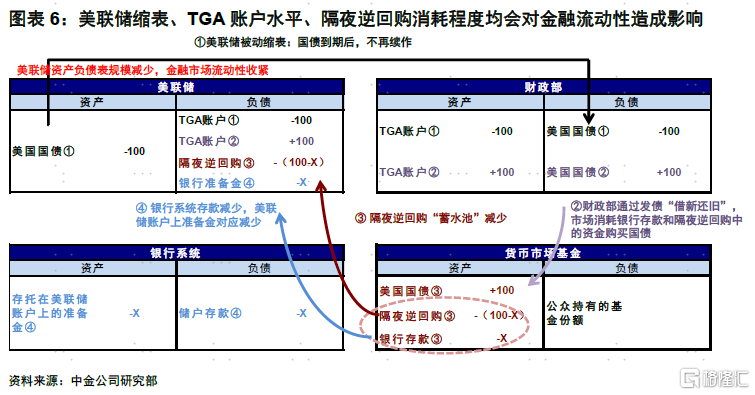

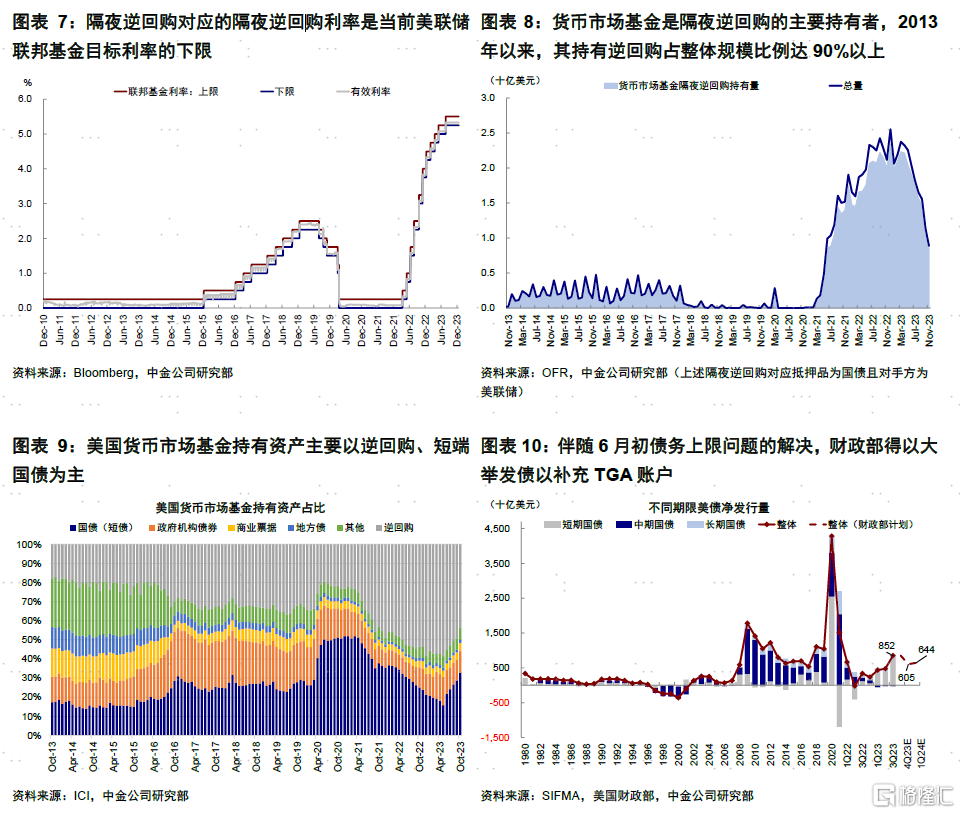

逆回購是什么?隔夜逆回購是美聯儲負債端的重要組成(主要包括流通中現金、逆回購、及包括銀行准備金和TGA在內的存款,當前逆回購在其中佔15%),主要使用者爲不符合參與准備金账戶的非銀金融,參與者包括一級交易商(Primary dealers)、貨幣基金(MMF)、銀行和聯邦住房貸款銀行(FHLBs)、房地美、房利美等政府支持企業(GSE)。其中,貨幣基金是逆回購最主要參與者,佔整體規模的90%以上。因此,逆回購可以理解爲面向非銀金融機構的“准備金账戶”,用於存放冗余流動性。

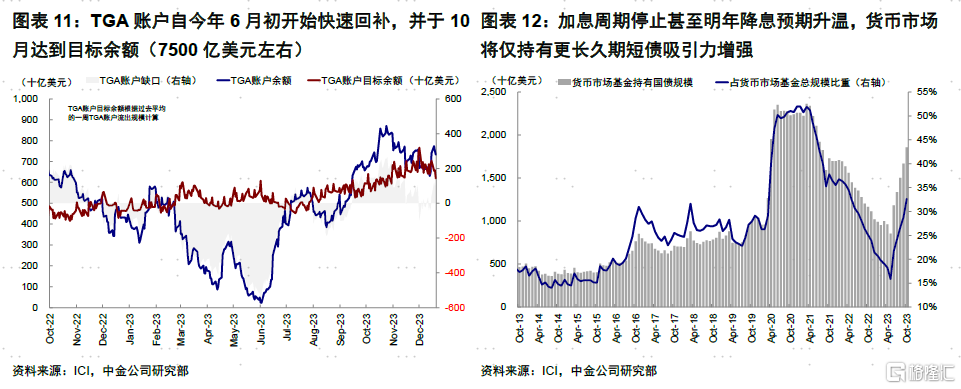

逆回購由什么決定?當這些機構有大量冗余資金但缺乏合適投資機會時,會選擇存在美聯儲账上獲取較低但安全的逆回購利率,即聯邦基金目標利率下限(《如何理解美聯儲逆回購激增與利率走廊機制?》),也就回籠了市場流動性。但今年下半年的操作恰恰相反,債務上限解決後財政部發債加速(三季度短債淨發行7940億美元,是一二季度加和的兩倍,四季度短債淨發行預計爲4000億美元),市場對美聯儲加息停止預期不斷升溫。

當市場形成利率見頂甚至轉爲下行的預期,會促使這些機構重回市場买入債券,進而釋放資金對衝美聯儲縮表影響,也就是過去一段時間發生的情況。以貨幣基金爲例,其業績指標是七天收益率。四季度以來降息預期不斷升溫,對於短債而言,只要不加息就不會出現明顯價格壓力,5%以上的票息也有相當吸引力,使得貨幣基金更愿意重新購买美債。

逆回購還能支撐多久?當前壓力不大,美股仍有支撐;明年二季度或再度轉向收縮,除非停止縮表

但逆回購能夠釋放的流動性畢竟不是無限的,總有消耗完的一天。屆時,如果美聯儲不停止縮表,金融流動性就會重新轉向收縮,進而給市場造成壓力。往前看,逆回購能撐多久,取決於財政部短債發行速度與逆回購的余額。

當前逆回購余額還有1.15萬億美元,而美國財政部在11月給出的明年一季度發債計劃中預計淨發行4676億美元短債。如果以今年6-11月逆回購1.36萬億美元降幅對應同期1.68萬億美元短債淨發行81%的比例計算,逆回購有望從當前的1.15萬億美元降至明年一季度的0.76萬億美元(回落3900億美元),依然可以對衝同期3300億的縮表規模。不過進入二季度,根據我們測算,美債發行規模將明顯放緩甚至轉負,這或將使得余下的逆回購釋放速度放緩。按此假設,如果同期縮表還在繼續,那么二季度金融流動性將开始轉爲收縮,從明年一季度5.97萬億美元的降至5.69萬億美元。

金融流動性對美股走勢有較高的解釋度,同比變化高度一致。因此基於流動性測算和假設,美股當前的流動性壓力不大,仍有支撐,我們預計明年二季度或再面臨一定壓力,除非美聯儲停止縮表。不過,我們測算據此測算美股的跌幅有限,在8~10%左右,隨後在降息影響下再逐步修復。

美聯儲是否提前降息和停止縮表?基本面並不支持,但流動性收縮算一個理由

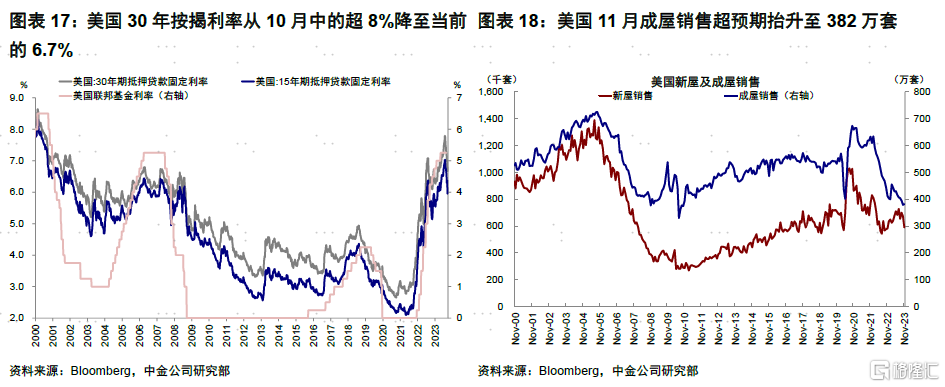

美聯儲12月的意外轉向超市場預期,因爲從基本面角度並不支持過早降息,反而可能會導致地產需求再度擡升推高房租和通脹的風險,例如近期公布的11月成屋銷售和耐用品訂單都意外超預期,30年按揭利率從10月中的超8%降至當前的6.7%,已經低於7%左右的租金回報率。但是,如果對衝流動性收緊的角度,美聯儲也可以有“理由”提前降息、結束縮表、甚至擴表(《美聯儲若提前降息,會因爲什么?》)。

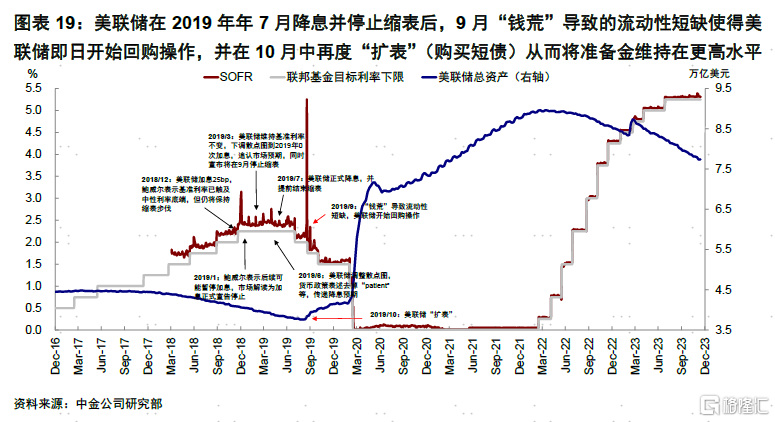

12月FOMC會上,鮑威爾表示目前逆回購快速下降導致准備金回升,但若逆回購用盡,縮表就會开始消耗准備金,美聯儲會在准備金規模略高於充裕水平時停止或放緩縮表[1]。然而,什么是合理充裕水平本身是動態甚至非线性變化的,2019年9月“錢荒”就是因爲忽略了日中流動性的緊張所致[2],被迫使得美聯儲在同年7月停止縮表後,9月开始回購操作、並在10月再度購买短債“擴表”以解決銀行准備金過低問題[3]。

因此,按照當前路徑測算,明年二季度縮表會重新开始導致流動性收縮並消耗准備金,進而屆時再對美股市場產生壓力,除非美聯儲屆時停止縮表。不過,如果美聯儲決定“預防式”的解決這一問題,倒也可能成爲其提前降息的一個可能理由。明年一季度,金融流動性的影響都會重回視野,影響資產走向甚至美聯儲決策,值得密切關注。

注:本文摘自中金公司2023年12月23日已經發布的《金融流動性還能支撐美股多久?》

劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

李赫民 分析員 SAC 執證編號:S0080522070008 SFC CE Ref:BQG067

標題:金融流動性還能支撐美股多久?

地址:https://www.iknowplus.com/post/64983.html