聯儲轉向後,美國經濟&全球資產價格怎么走?

核心觀點

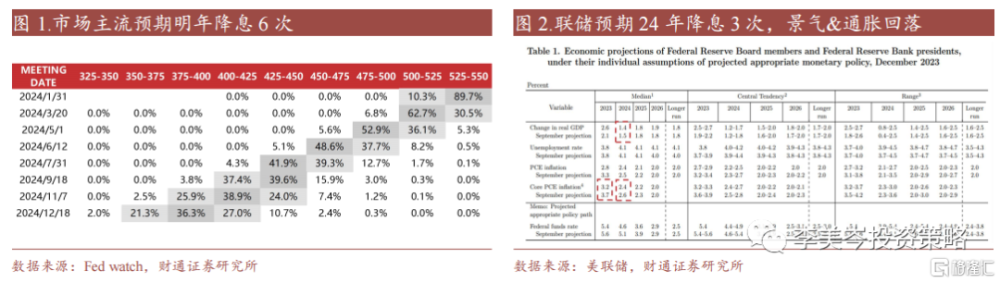

12月聯儲會議態度顯著轉向。聯儲12月如期不加息,但點陣圖顯示預計聯儲官員預計24年降息3次,較9月預期多降息2次,對降息態度轉變明顯。對景氣和通脹判斷回落或爲快速轉向主因。聯儲23年核心PCE預期從9月的3.7%降至3.2%,24年GDP/核心PCE預期從9月的1.5%/2.6%降至1.4%/2.4%。當前市場已預期24年3月开始降息,全年降息6次。

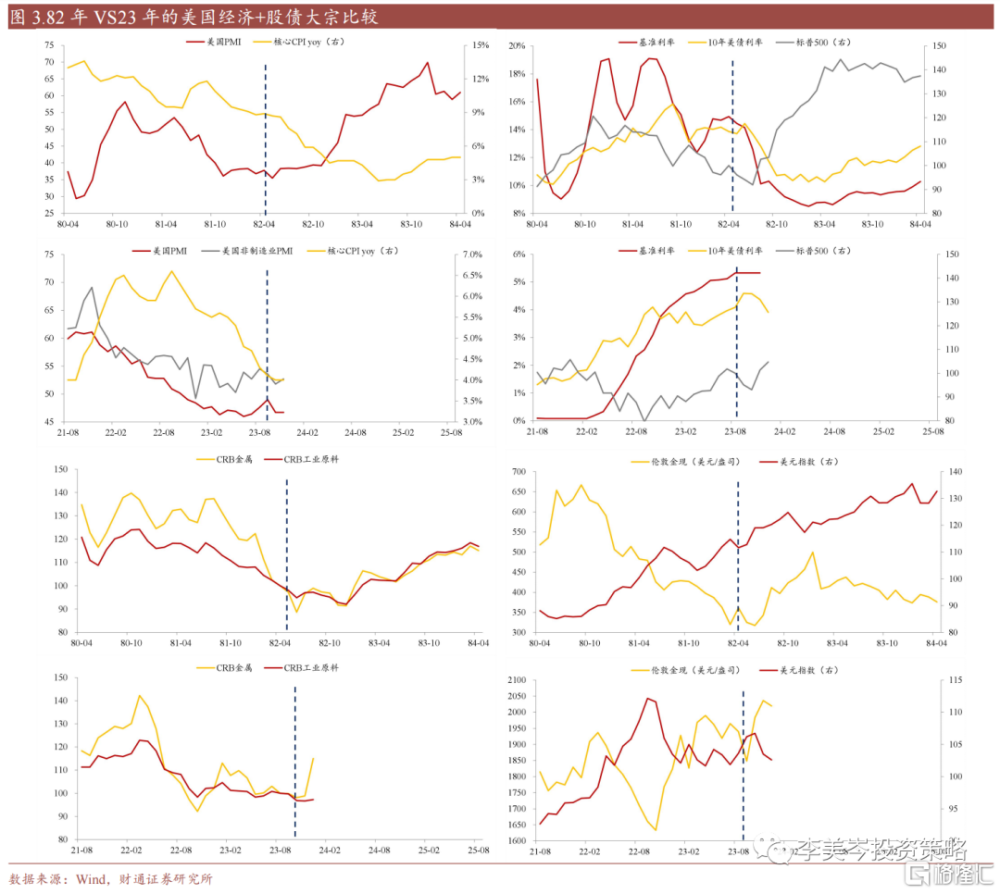

對比1982年4月聯儲結束高利率&高通脹逐步緩解經驗,預期後續股債大宗價格將長期向上。經濟先經歷了6個月衰退→12個月復蘇→6個月再通脹,各類資產情況看,美債歲基准利率趨勢回落,股票/工業金屬/黃金均觸底回升,在復蘇期趨勢向上,股票/黃金上行近1年,上漲超50%;金屬上行近2年,上漲約30%。23年10月聯儲轉向以來,通脹已持續改善,景氣仍在低位,股債大宗拐點向上,和82年情況接近。

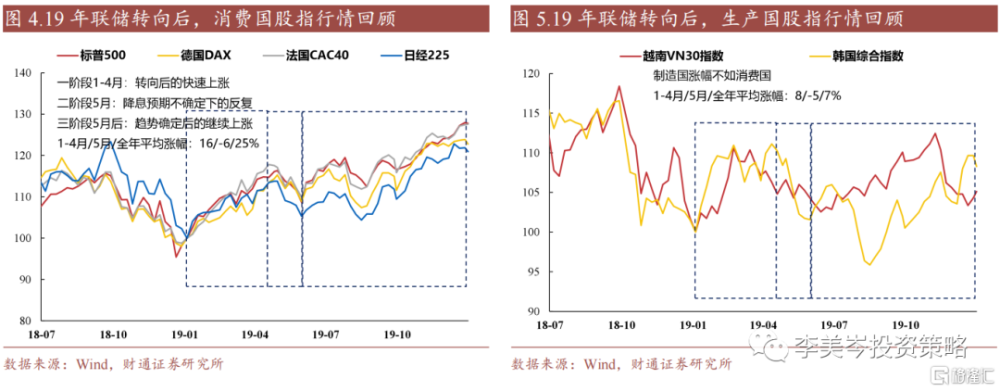

對比2019年聯儲態度轉向後的行情節奏:18年底市場感受到聯儲態度轉變後,19年股市快速回升。具體經歷3階段:一階段(1-4月)分母端壓力大幅緩解,行情快速上升。二階段(5月)市場防範不會快速降息,行情有所回落,三階段(5月後)趨勢明確後行情再起。結構看,消費國(美日歐)>制造國(韓越,中國當年經歷外資大幅流入),本輪可能也是消費國(美國、歐洲、日本)先漲,制造國(中國、韓國、越南)再漲。

風險提示:美聯儲加息超預期、海外金融風險超預期、歷史經驗失效等。

注:文中報告節選自財通證券研究所已公开發布的研報《加息結束後全球資產如何演繹--A股策略專題報告(20231217)》,報告分析師:李美岑S0160521120002、 張日升S0160522030001、任緣 S0160523080001

標題:聯儲轉向後,美國經濟&全球資產價格怎么走?

地址:https://www.iknowplus.com/post/63457.html