中信證券:政策減小地產下行斜率,期待預期來年走穩

我們認爲,京滬兩地降低按揭貸款利率下限和最低首付要求,調整普宅認定標准,有利於促進有效需求釋放,將顯著減小市場下行的斜率,並爲2024年市場的企穩創造有利的條件。我們認爲,當前重要龍頭开發企業的股價已經包含了市場較弱的預期,估值具備吸引力。同時,我們相信2024年核心城市一二手房交易GTV會好於市場當前預期。

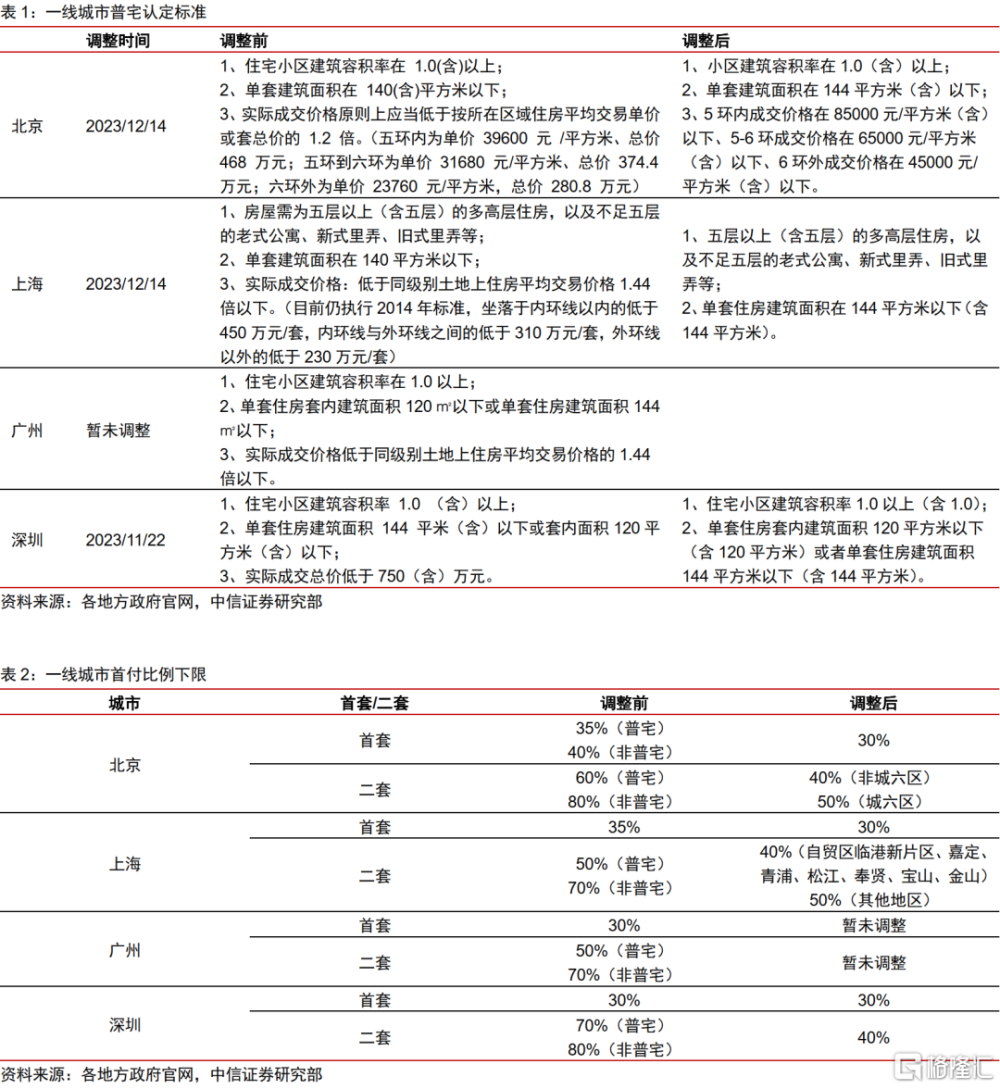

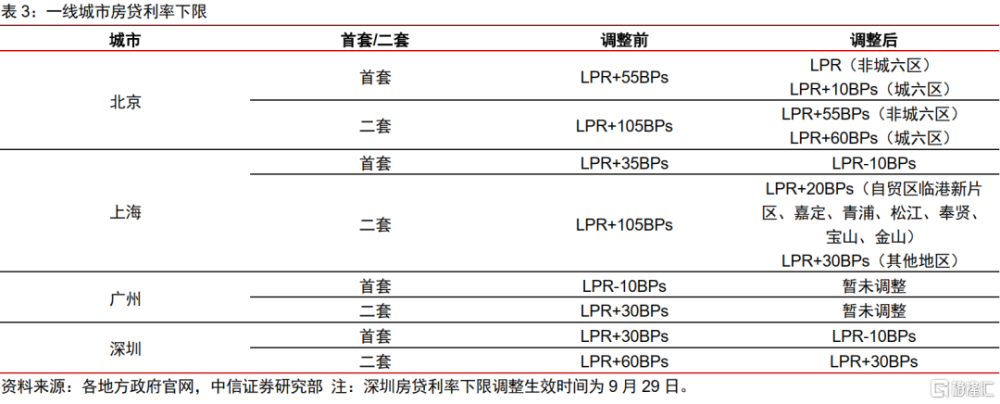

▍12月14日,北京發布調整優化普通住房標准和個人住房貸款政策的通知,優化普宅認定標准,下調按揭最低首付比例、延長貸款期限,降低按揭利率政策下限,更好支持剛性和改善性住房需求。上海也調整普通住房標准和優化差別化住房信貸政策。這是9月出台認房不認貸後京滬對房地產需求的進一步放松。

▍普宅標准調整將顯著降低二手房交易成本,其中北京影響更大。

按照目前房屋交易稅費,北京和上海家庭出售滿兩年住房時,均採取普住免稅、非普差額徵收增值稅(約爲增值部分5.5%)。普宅標准調整,更多價格段的房屋實現了增值稅免稅。其中,由於北京普宅標准經年未有調整,此次邊際變化比上海更爲明顯。我們預計北京交易住宅中普宅佔比將大幅提升到接近70%。在普宅標准變化之前,出於避稅的考慮,北京實際計稅總價往往和交易總價經常有顯著差別,影響了居民所能獲得的真實槓杆,普宅標准調整實際上也增加了居民的槓杆率,保障了居民槓杆使用。

▍降低按揭貸款利率下限和最低首付要求,爲購房人減負。

在9月認房不認貸降低首套標准基礎上,本次政策京滬均降低首付比例及按揭利率。北京首付比例最低限從35%調到30%,貸款年限從25年提升到30年,首套房貸利率從最低LPR+55BP,下調到LPR+10BP。上海的個貸利率下限則低至LPR-10BP。我們測算,由於京滬一直實行嚴格首套認定標准及較高的首付比例,住房交易中槓杆率保持很低的水平,2022年分別約18%及20%。新的按揭政策直接降低購房門檻,有助於剛需和改善型購房者需求穩定釋放。

▍預計政策將有效釋放需求,減小市場下行的斜率,但預期走穩仍有待政策進一步出台。

我們統計,自年初以來重點城市二手房市場報價持續呈現下降勢頭,而掛牌數量則上升超過25%,先行指標顯示市場十分疲弱。我們預計,政策能夠有效釋放需求,促進成交,從而減小市場下行的斜率,避免房價加速下跌。但是,整體而言我們認爲達4.2%的個人貸款利率,相對於當前物價水平而言仍然明顯偏高,相對於按揭貸款歷史定價(即按揭貸款相對於市場平均利率的水平)而言也並不低,且居民對收入財富增長和置業的預期仍然不穩。我們預計,房價預期的穩定還有賴於新的政策繼續出台。我們有信心,在政策積極應對的前提下,2024年的中國房地產市場走向平穩健康發展。

▍不必擔心“虹吸”效應,一线城市的房地產市場有價格風向標的重要意義。

有市場觀點擔心放开一线城市的購房限制,鼓勵京滬兩地的需求釋放,可能會對其他城市形成“虹吸”效應。實際上,中國房地產市場發展進程裏頭,財富效應遠遠大於替代效應。例如,環京區域房地產市場景氣程度最高的時期,恰恰是北京房地產市場政策最爲寬松的時期。一线城市的房價具有風向標意義,扭轉一线城市房價持續下跌的預期,對於扭轉全國房地產市場的悲觀預期有積極影響。

▍風險因素:

政策效果不及預期,市場繼續下行的風險;居民置業行爲受收入和財富預期變動影響的風險;房地產企業的存貨跌價准備風險。

▍投資策略。

我們認爲,京滬兩地降低按揭貸款利率下限和最低首付要求,調整普宅認定標准,有利於促進有效需求釋放,將顯著減小市場下行的斜率,並爲2024年市場的企穩創造有利的條件。我們認爲,當前重要龍頭开發企業的股價已經包含了市場較弱的預期,估值具備吸引力。同時,我們相信2024年核心城市一二手房交易GTV會好於市場當前預期。

注:本文節選自中信證券研究部已於2023年12月14日發布的《房地產行業重大事項點評一政策減小下行料率,期待預期來年走穩》;陳聰 張全國 劉河維

標題:中信證券:政策減小地產下行斜率,期待預期來年走穩

地址:https://www.iknowplus.com/post/61790.html