M1下行趨勢不改

摘要

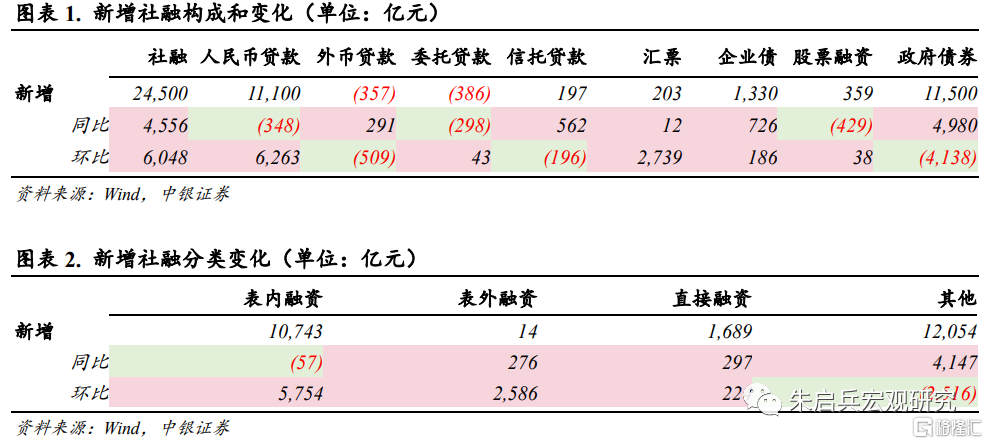

事件:11月份社會融資規模增量爲2.45萬億元,比上年同期多4556億元,小幅低於市場預期。11月社融存量同比增長9.4%,較上月上行0.1個百分點。

11月新增社融小幅低於市場預期,財政政策發力下政府債仍是主要貢獻項,整體來看政策發力下信貸節奏保持穩定,我們認爲後期關注點主要包括:1. 12月12日中央經濟工作會議中提出“社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配”,將貨幣政策中介目標進一步細化,提升了通脹在貨幣政策考量中的權重,結合M1連續回落,通脹下行存在一定風險,在企業中長貸下行、居民中長貸收縮的背景下,政府支出還需加快;2. 中央經濟工作會議還新增了“促進社會綜合融資成本穩中有降”,這意味着降息的重要性有所提升,後續央行啓動降息帶動存貸款利率下行的可能性加大。

政府債持續貢獻主要同比增量。11月社融各分項中,表內融資同比少增57億元,表外融資同比多增276億元,直接融資同比多增297億元,整體融資節奏保持平穩,其中人民幣貸款保持穩定,政府債券貢獻主要增量,企業債券呈現多增。11月社融口徑人民幣貸款新增11.1萬億元,同比少增348億元,人民幣貸款呈現季節性弱勢,受政策引導信貸投放節奏平滑。企業債發行同比多增726億元,主要受到低基數影響,股票融資持續同比少增。11月政府債券新增1.15萬億元,同比多增4980億元,延續8月以來擴張態勢,是11月社融超預期的主要貢獻項。

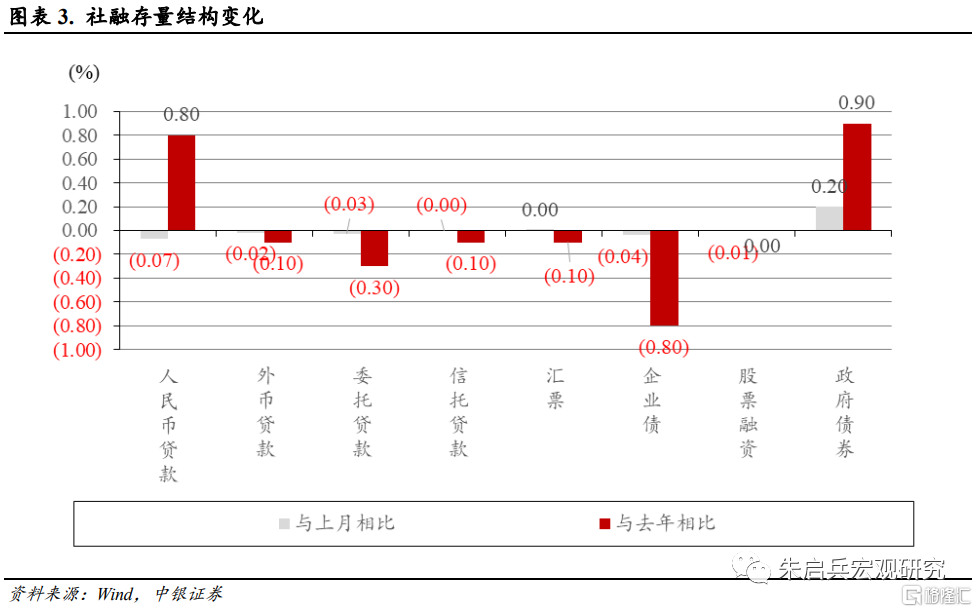

四季度社融持續擴張,直接融資佔比持續下降。從社融存量結構來看,2023年11月與上月相比,人民幣貸款佔比下降0.07%,政府債券佔比上升0.20%,直接融資佔比下降0.05%。與去年同期相比,人民幣貸款和政府債券佔比分別上升0.80%和0.90%,企業債券佔比下降0.80%。政府債券成爲四季度社融增長主要貢獻,直接融資佔比持續下降。

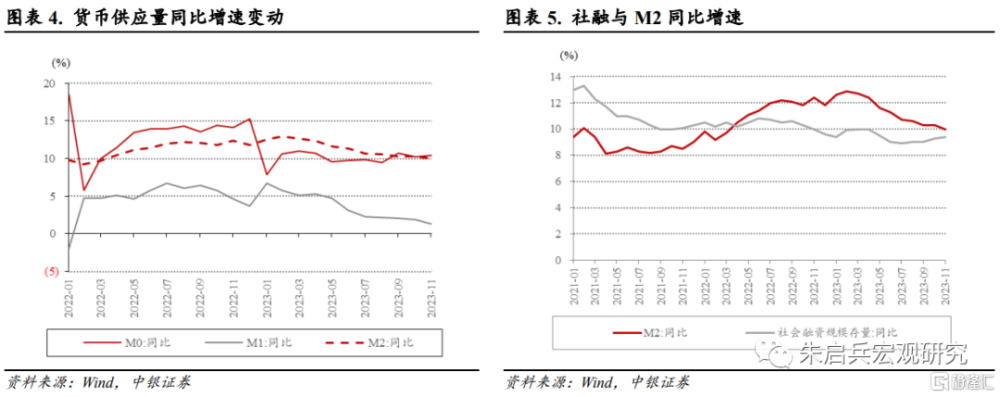

M2-M1剪刀差再度走闊,M1連續10月回落。11月M2同比增長10.0%,較上月下降0.3個百分點;M1同比增長1.3%,較上月下降0.6個百分點,企業活化程度持續下降;M0同比增長10.4%,較上月上升0.2個百分點。11月M2-M1剪刀差再度走闊至8.7%,且M1同比增速持續下降,反映出企業活化程度仍舊不足的情況,這與11月PMI維持在榮枯线以下相互印證。M2下行至10.0%,社融-M2剪刀差收窄,可能與銀行一級認購政府債券但還未形成財政淨支出有關。

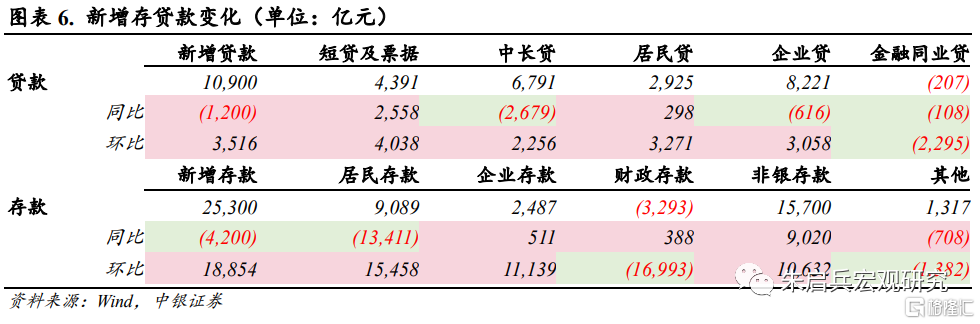

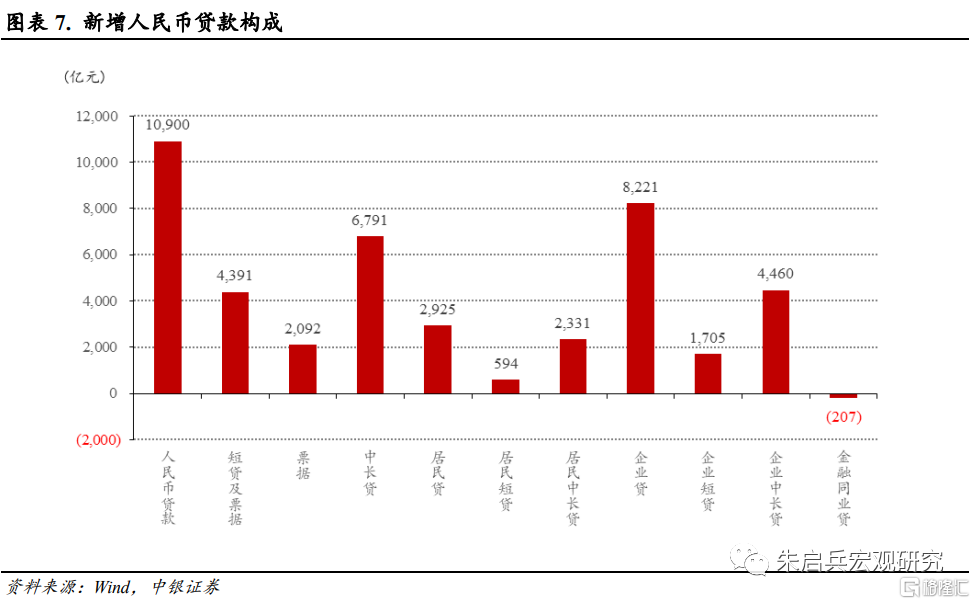

企業貸結構弱化,居民貸維持平穩。11月新增貸款1.09萬億元,同比少增1200億元,低於市場預期。其中居民貸新增2925億元,同比多增298億元,企業貸新增8221億元,同比少增616億元。11月信貸弱於往年,主要是中長期貸款拖累:企業端方面,企業中長貸新增4460億元、短貸增加1705億元、票據增加2092億元。企業部門中長期貸款同比少增2907億元,連續5月呈現同比少增,增發國債對基建的拉動可能還要延後。同時結構有所弱化,短貸及票據呈現同比多增。居民部門中長貸新增2331億元、短貸新增594億元。11月居民中長貸保持增長,在存量房貸利率調整政策以及“認房不認貸”等多項政策放松以後,居民購房情緒維持改善,連續三月呈現同比多增,綜合2022年-2023年來看,前11月居民中長貸分別爲2.56萬億元和2.40萬億元,較2016年-2021年水平大幅下降但或許將保持平穩。

非銀存款大幅多增。11月人民幣存款新增2.53萬億元,同比少增4200億元,其中居民存款新增9089億元,同比多減1.34萬億元,企業存款新增2487億元,同比多增511億元,財政存款減少3293億元,同比少減388億元,非銀存款新增1.57萬億元,同比多增9020億元。11月居民存款回歸正常水平,存款定期化有所緩解。非銀存款大幅多增,或指向居民認購理財產品數額增加。財政存款同比少減,顯示財政支出仍需加力。

風險提示:經濟下行壓力加大;流動性超預期收緊;地產復蘇不及預期。

注:本文來自中銀宏觀於2023年12月14日發布的《【中銀宏觀:11月金融數據點評】M1下行趨勢不改》,證券分析師:朱啓兵 孫德基

標題:M1下行趨勢不改

地址:https://www.iknowplus.com/post/61451.html