美股科技股後續走向如何?

特朗普政府關稅鬧劇出現階段性緩和跡象,美股科技股最艱難時候或已過去。通過談判推動關稅鬧劇的平息,進而實現經濟、金融活動的恢復正常、有序,是當下最爲可能的方向,後續關稅談判積極進展,企業業績預期的明朗化等,都將是市場企穩、上行的核心催化劑。中信證券將美國經濟軟着陸視爲當下的基准情形,此情形下預計美股科技企業全年業績平均下修0%~10%,且影響主要集中於二季度。仍未被破壞的板塊業績上行周期,疊加合理的估值水平等,謹慎樂觀看待當下美股科技板塊投資機會,中信證券的偏好順序爲:半導體、互聯網、軟件和硬件。

▍市場調整:人禍主導的關稅鬧劇。

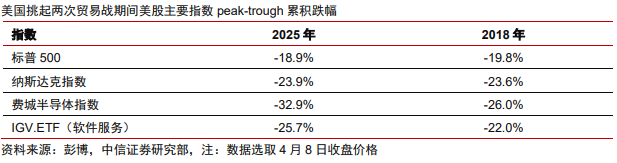

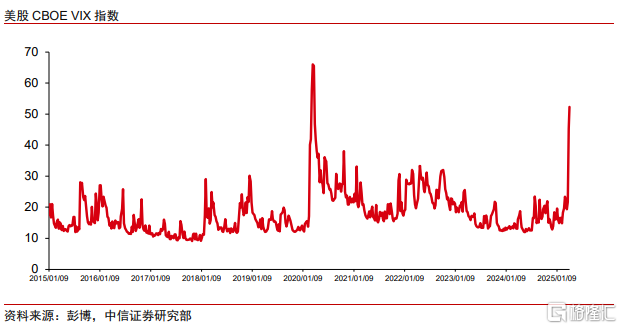

4月9日,伴隨美國總統特朗普宣布對大部分國家的對等關稅暫緩90天執行後,美股市場在經歷近期的持續下跌之後出現大幅反彈,納斯達克指數上漲12%。由於特朗普政府在關稅層面系列難以捉摸的操作,自年內高點到4月8日,納斯達克指數累積下跌24%,正式進入技術性熊市,在此期間美股科技相關指數累計跌幅和2018年貿易摩擦時候基本接近。和歷次熊市見底時候的特徵類似,相對便宜的估值水平、偏低的多頭倉位,以及政策的轉向等,帶來了4月9日美股市場的大幅反彈。但歷史經驗亦告訴我們,市場從低谷走出和企穩,核心仍然需要基本面邊際改善的配合。而這也是當下美股科技股投資者最希望分析清楚的問題。

1)直接影響:手機、PC等硬件。目前進入到美國的IT硬件產品,主要在美國以外的地區生產和組裝。而其中影響最爲明顯的則是手機和PC,其生產&組裝线主要集中於亞洲地區。以蘋果爲例,美國地區手機銷量約佔其全球銷量的30%左右,若按照30%左右的關稅(對等關稅+baseline關稅)計算,並假設蘋果採用兩種極端方式消化關稅成本:全球售價上漲6%,或者企業承擔導致利潤下降17%左右。測算表明,關稅將對蘋果等相關企業短期業績產生顯著的影響。

2)間接影響:降低市場總需求、造成供應鏈停擺,對應互聯網、軟件、半導體等。互聯網、軟件直接受關稅影響相對較小,同時目前特朗普政府尚未推出針對半導體的關稅政策,因此上述三部分免於直接關稅影響。但關稅帶來的貿易成本上升、全球供應鏈停擺等,會影響市場總需求,進而影響企業在线廣告投放、IT支出、終端消費需求等。

▍情形推演:鬧劇快速平息,經濟損害有限爲基准情形。這場所謂“膽小鬼”博弈遊戲中,博弈復雜度遠遠超乎我們的理解和分析範疇,依據當下公开信息,最終的結果可簡單分爲兩種可能的情形:

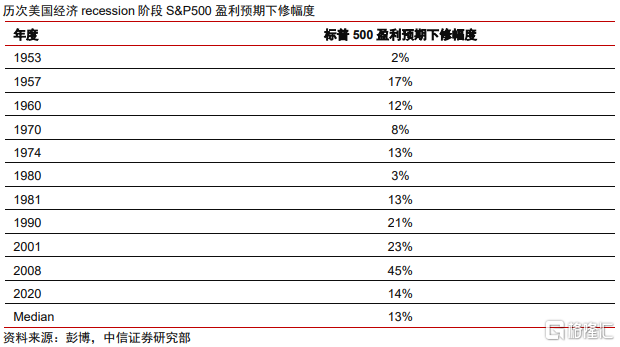

1)基准情形:鬧劇短時間內平息,基本面損傷相對有限。對於特朗普政府而言,最優的策略便是在極短時間窗口之內達成自己的目的,並將對經濟的影響和幹擾降到最低,時間越長,其面臨的來自經濟、金融領域的反噬壓力越大。目前美國經濟的硬數據仍具有韌性,軟數據出現明顯走弱跡象,但歷史經驗顯示,預期和真實數據之間本身並不具有必然的邏輯對應。中信證券預計美國經濟軟着陸仍將是大概率事件,美股科技企業業績受損程度相對較小,且極可能主要影響二季度業績。同時中信證券預計在基准情形下美股科技企業全年業績平均下修幅度爲0%~10%。

2)小概率:反復拉鋸,美國經濟陷入衰退。目前baseline關稅仍在執行,同時美國和其他國家地區之間的貿易談判仍存在諸多不確定性,疊加當前持續偏緊的金融市場流動性,市場的風險仍未完全解除,若後續特朗普政府繼續進行系列難以理解的操作,美國經濟進入衰退仍是可能情形。

貿易談判的積極進展,以及財報季中企業基本面受損程度明晰等,均是短期決定市場走勢的核心變量。基准情形假設下,即使考慮後續業績預期下修風險,當下估值也已能提供良好的保護,中信證券在基本情形下的投資建議是積極穩健,板塊偏好排序依次爲:半導體、互聯網、軟件、硬件。1)半導體,AI(最具確定性方向之一)、存儲芯片&模擬芯片(周期復蘇)、半導體設備;2)互聯網,一线科技巨頭,以及廣告平台、金融科技平台企業;3)軟件SaaS,較低的基數、合理估值水平、AI催化等有利支撐,偏好基礎軟件領域的數據管理、應用軟件+AI,以及信息安全領域高成長方向(Identity、數據安全&備份等);4)硬件,優先關注網絡設備、AI服務器等。

▍風險因素:

關稅鬧劇持續升級風險;特朗普政府行事風格不確定性風險;AI核心技術發展不及預期風險;科技領域政策監管持續收緊風險;全球宏觀經濟復蘇不及預期風險;宏觀經濟波動導致歐美企業IT支出(尤其是AI支出)不及預期風險;企業數據泄露、信息安全風險;行業競爭持續加劇風險等。

▍投資策略:伴隨特朗普政府關稅鬧劇出現階段性緩和跡象,判斷美股市場最艱難時候或已過去。中信證券將美國經濟軟着陸視爲當下的基准情形,並預計在此情形下美股科技板塊企業全年業績平均下修0%~10%,疊加當下較爲合理的估值水平,中信證券謹慎樂觀看待當下美股科技板塊投資機會,中信證券的板塊偏好依次爲:半導體、互聯網、軟件和硬件。

注:本文節選自中信證券研究部已於2025年4月11日發布的《前瞻研究行業美股科技板塊資本开支專題—美股科技股後續走向的思考》報告,分析師:陳俊雲S1010517080001;賈凱方S1010522080001;高飛翔S1010523060003;許英博S1010510120041

標題:美股科技股後續走向如何?

地址:https://www.iknowplus.com/post/211143.html