3月美國物價數據點評:仍需警惕通脹上行風險

投資要點

2025年3月美國通脹超預期降溫。3月美國CPI同比增速爲2.4%,較2月明顯回落0.4個百分點,低於市場預期(2.5%)。核心CPI同比爲2.8%,較1月回落0.3個百分點。環比來看,3月CPI環比爲-0.1%,較2月回落0.3個百分點;核心CPI季調環比爲0.1%,較2月回落0.1個百分點。

通脹回落主要受能源和除租金外的核心服務通脹放緩影響。商品分項方面,3月能源通脹帶動CPI同比和環比增速均回落近0.2個百分點,核心商品通脹增速維持穩定,食品通脹有所反彈。服務分項方面,租金通脹總體穩定,非租金的核心服務通脹明顯降溫。其中,交通運輸通脹在機票價格下降的影響下有明顯回落。

美元信用根基動搖使得美國市場股、債、匯三殺,3月通脹數據對市場的影響相對有限。特朗普關稅政策在破壞全球貿易體系的同時也動搖了美元信用根基,使得投資者持有美元資產的意愿下降。3月通脹數據超預期降溫,但考慮到關稅對通脹的效果或尚未完全顯現,並未引起市場顯著的反應。

美債利率或存在進一步上行風險。若未來美國貿易、金融等政策使得投資者對美元資產的不信任程度進一步加大,美元與美債存在進一步走弱的可能。此外,關稅對通脹的影響或將在二季度逐漸顯現。在美元信用根基動搖以及潛在通脹壓力下,美債利率或存在進一步上行風險。

風險提示:美國關稅政策超預期,通脹反彈壓力超預期。

美國通脹超預期降溫。3月美國CPI同比增速爲2.4%,較2月明顯回落0.4個百分點,低於市場預期(2.5%)。核心CPI同比爲2.8%,較1月回落0.3個百分點,同樣低於市場預期的3%。

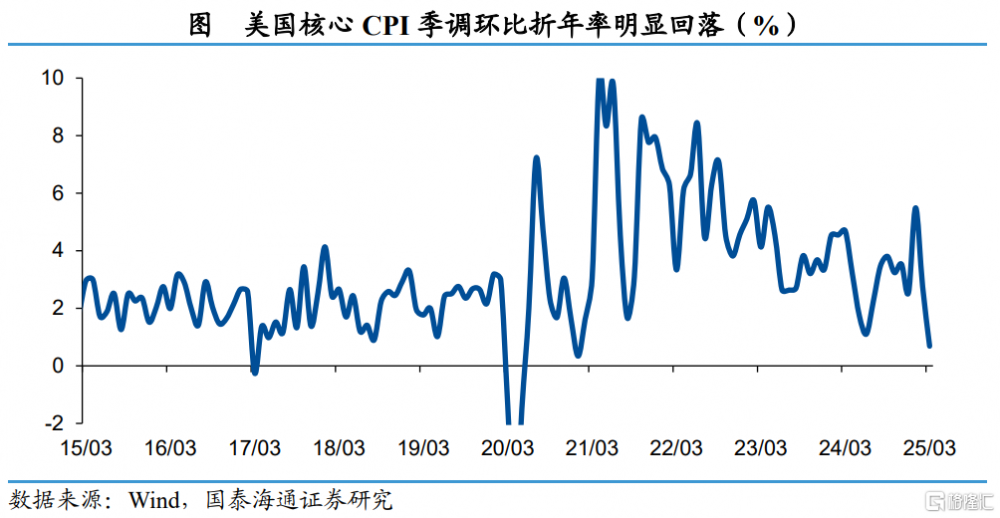

從環比來看,3月CPI環比爲-0.1%,較2月明顯回落0.3個百分點,爲2022年7月以來首次回落至負值區間;核心CPI季調環比爲0.1%,較2月回落0.1個百分點。此外,3月核心CPI季調環比折年率由2月的2.8%明顯回落至0.7%。

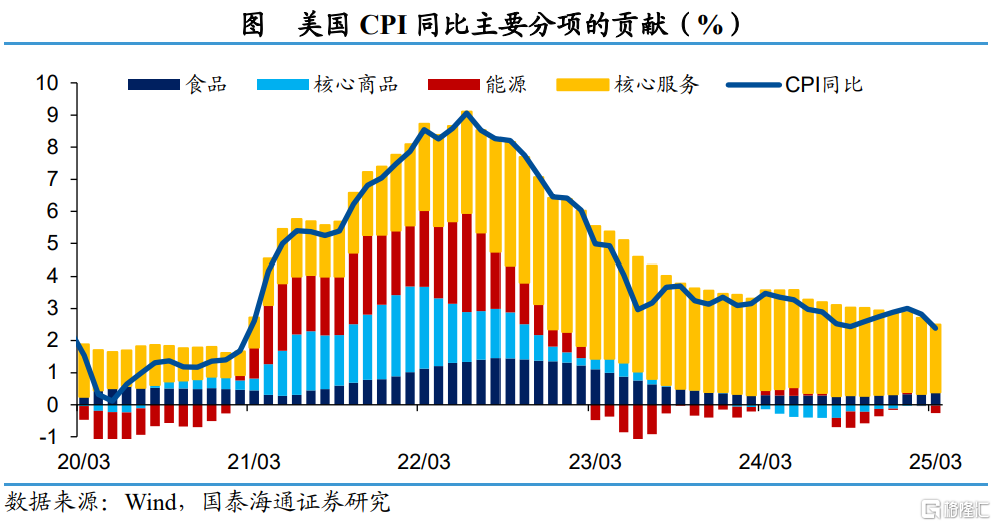

3月美國通脹回落主要受能源和除租金外的核心服務通脹放緩影響。具體來看,商品通脹的回落主要由能源分項拉動。3月能源通脹同比爲-3.3%,較2月明顯回落了3.1個百分點,環比由2月的0.2%回落至-2.4%,帶動CPI同比和環比增速均回落了近0.2個百分點。

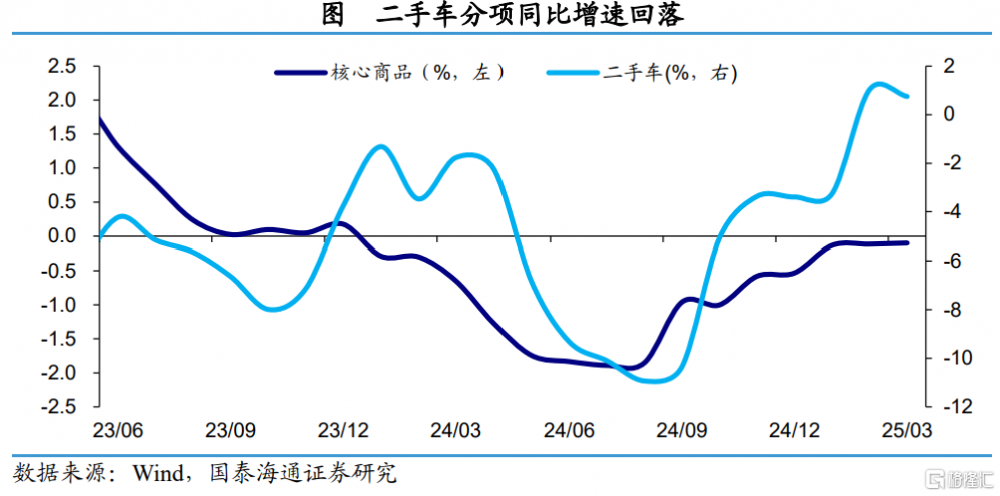

除能源分項之外,核心商品通脹對通脹回落的貢獻相對較小。其中,二手車分項同比回落0.2個百分點至0.6%,環比回落1.6個百分點至-0.7%,時隔6個月後再次增速轉負。相比之下,食品分項同比與環比增速在肉類等食品價格上漲的影響下有所反彈。

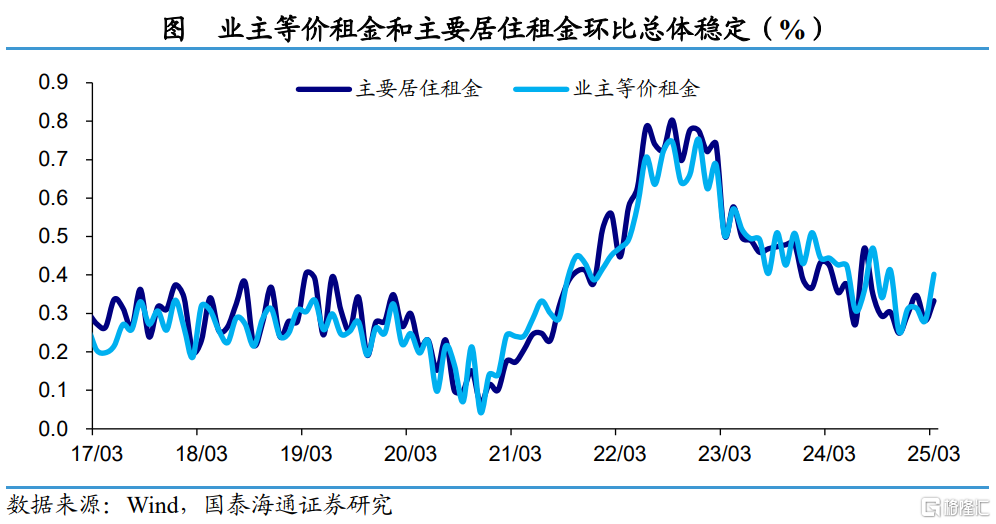

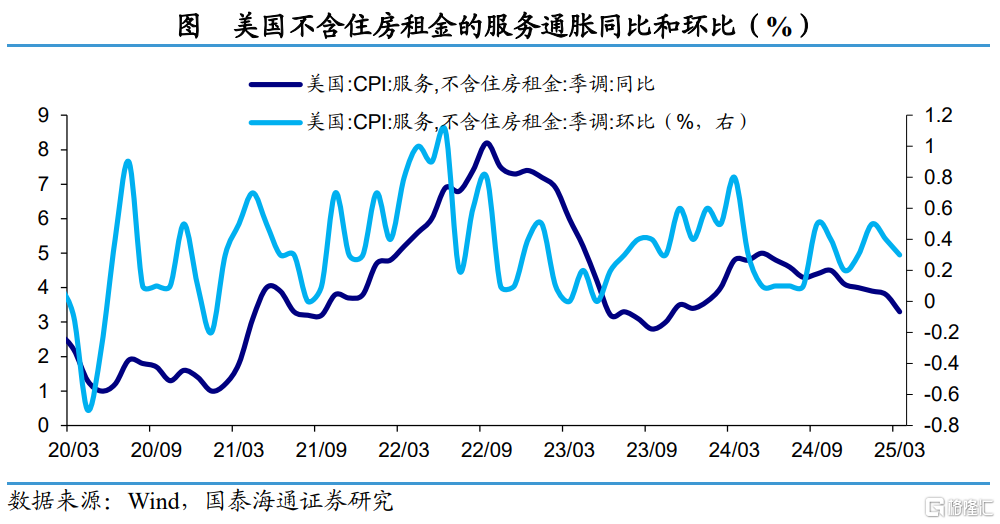

核心服務通脹有明顯降溫。3月美國扣除能源的核心服務分項環比增速由2月的0.3%回落至0.1%,爲2021年9月以來的最低水平,主要受離家租金(酒店)分項回落影響。相比之下,租金通脹總體穩定。3月主要居住租金環比基本維持在0.3%,業主等價租金環比回升0.1個百分點,總體維持穩定。

非租金外的核心服務通脹有所降溫。3月不含住房租金的服務分項同比增速由2月的3.8%回落至3.3%,環比增速則放緩0.1個百分點至0.3%。其中,公共交通分項環比在機票價格下降的影響下有所回落。

美元信用根基動搖使得美國市場面臨股、債、匯三殺格局,3月通脹數據對市場的影響相對有限。近期美國市場呈現股、債、匯三殺的局面,而黃金價格持續攀升。背後的核心原因是特朗普對等關稅政策破壞了全球貿易體系,使得美元作爲國際儲備貨幣的信用根基出現裂隙,投資者對於美元資產的不信任程度上升,轉而選擇配置黃金,導致美元、美股、美債出現同時走弱的情況。雖然3月通脹數據降溫幅度超出預期,但考慮到關稅對通脹的效果或尚未完全顯現,並未引起市場顯著的反應。市場對美聯儲年內降息的預期仍維持在4次左右,降息預期並未明顯升溫。

在美元信用根基動搖影響下,美債利率或存在進一步上行風險。美元信用根基一旦動搖,短期內或難以快速重塑。若未來美國貿易、金融等政策使得投資者對美元資產的不信任程度進一步加大,美元與美債存在進一步走弱的可能。並且考慮到4月份美國對其他國家普遍徵收的10%對等關稅,以及對中國的高額關稅落地,對通脹的影響或將在二季度逐漸顯現。在美元信用根基動搖以及潛在通脹反彈壓力下,美債利率或存在進一步上行風險。

風險提示:美國關稅政策超預期,通脹反彈壓力超預期。

注:本文來自國泰海通證券2025年4月12日發布的《仍需警惕通脹上行風險——2025年3月美國物價數據點評(國泰海通宏觀 王宇晴、梁中華)》,分析師:王宇晴 S0880525040119;梁中華 S0880525040019

本訂閱號不是國泰海通研究報告的發布平台,客戶仍需以國泰海通研究所通過研究報告發布平台正式發布的完整報告爲准。

市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述的意見並不構成對任何人的投資建議,對任何因直接或間接使用本訂閱號刊載的信息和內容或者據此進行投資所造成的一切後果或損失,國泰海通證券不承擔任何法律責任。

本訂閱號所載的資料、意見及推測有可能因發布日後的各種因素變化而不再准確或失效,國泰海通證券不承擔更新不准確或過時的資料、意見及推測的義務,在對相關信息進行更新時亦不會另行通知。

本訂閱號的版權歸國泰海通證券研究所擁有,任何訂閱人如預引用或轉載本訂閱號所載內容,務必聯絡國泰海通證券研究所並獲得許可,並必注明出處爲國泰海通證券研究所,且不得對內容進行有悖原意的引用和刪改。

國泰海通證券研究所宏觀行業對本訂閱號(微信號:梁中華宏觀研究)保留一切法律權利。其它機構或個人在微信平台以國泰海通證券研究所宏觀行業名義注冊的、或含有“國泰海通證券研究所宏觀團隊或小組”及相關信息的其它訂閱號均不是國泰海通證券研究所宏觀行業官方訂閱號。

標題:3月美國物價數據點評:仍需警惕通脹上行風險

地址:https://www.iknowplus.com/post/211019.html