11月社融的五個特徵

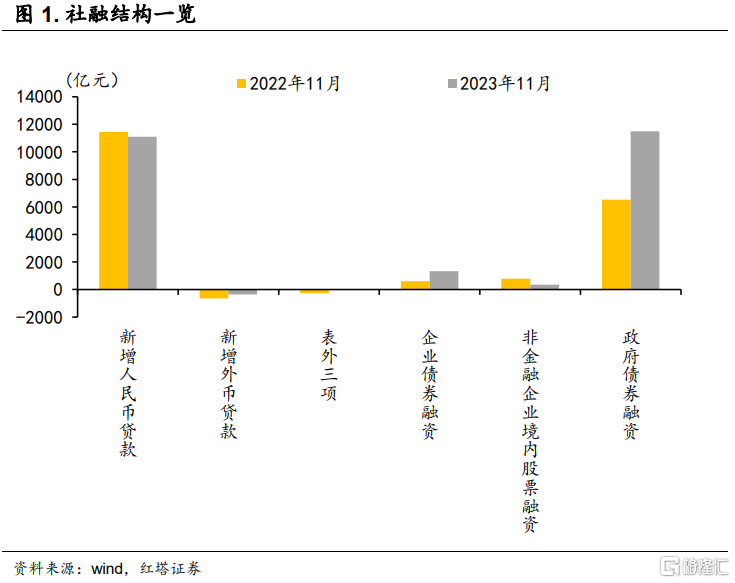

2023年11月末社會融資規模存量爲376.39萬億元,同比增長9.4%,增速較上月提高0.1個百分點。11月當月增量爲2.45萬億元,比上年同期多4556億元。各分項中,政府債券淨融資同比大幅多增,是支撐社融回升的主要力量;人民幣貸款同比小幅少增。

第一,政府債融資繼續支撐社融增長。

政府債券淨融資1.15萬億元,同比多4992億元。從萬得統計數據來看,11月地方政府特殊再融資債淨融資額爲3530億元,是政府債券淨融資同比多增的主要貢獻項。

此外,發改委指出近日下達了2023年增發國債的第一批項目清單。截至13日,12月國債淨融資額已達到5782億元,去年12月僅爲2005億元,後續增發國債的落地會推動社融增速繼續改善。

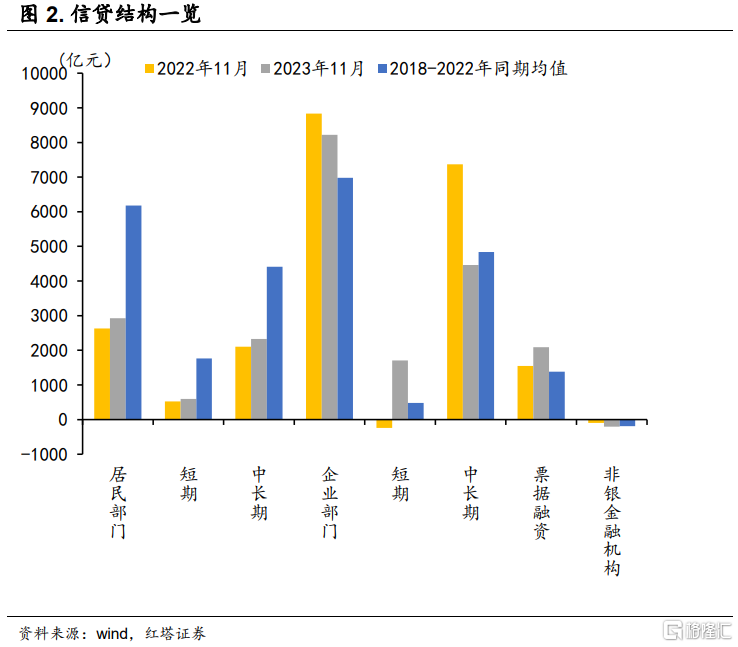

第二,當月信貸增量偏低,但累計供給量已超過去年全年水平。

11月份人民幣貸款增加1.09萬億元,同比少增1368億元,低於市場預期的1.2萬億元。

當月貸款增量偏低可能有兩個原因:一是雖然政策要求要着力加強貸款均衡投放,但部分銀行可能還是會先用票據衝量,囤積項目以做來年开門紅准備。11月票據融資增加2092億元,同比多增了543億元。二是實體經濟信貸融資需求偏弱,這也是二季度以來的特徵,在政策對當月信貸總量考核減弱的情況下,供給端投放信貸的積極性就減弱了。

不過,整體來說今年的信貸供給還是比較充裕的,在地產風險持續出清以及城投債嚴控增量的背景下,前11個月共增加了21.58萬億元,已經超過了去年全年的水平(21.31萬億元),同比也多增了1.55萬億元。

第三,居民部門的信貸繼續改善。

分部門看,居民部門貸款增加2925億元,同比多增298億元。其中,短期貸款增加594億元,同比多增69億元,可能是受到了“雙十一”購物節的帶動作用;中長期貸款增加2331億元,同比多增228億元,在地產刺激政策的作用下,居民購房帶動的中長期貸款需求繼續釋放,不過,近期30大中城市房屋成交數據偏弱,貸款的持續性還需觀察。

第四,企業部門信貸總量及結構偏弱。

企(事)業單位貸款增加8221億元,同比減少616億元。其中,短期貸款明顯多增,11月增加1705億元,同比多增1946億元,是2016年以來的最高值。這可能反映出當前企業流動資金偏緊,短期的經營壓力大,但因爲預期偏弱,借入長期貸款的意愿不足。中長期貸款增加4460億元,同比少增2907億元,是連續第5個月少增。不過,當月增量與近5年均值(4843億元)基本相當,這也反映出來今年政策鼓勵投放出的信貸以中長期爲主。

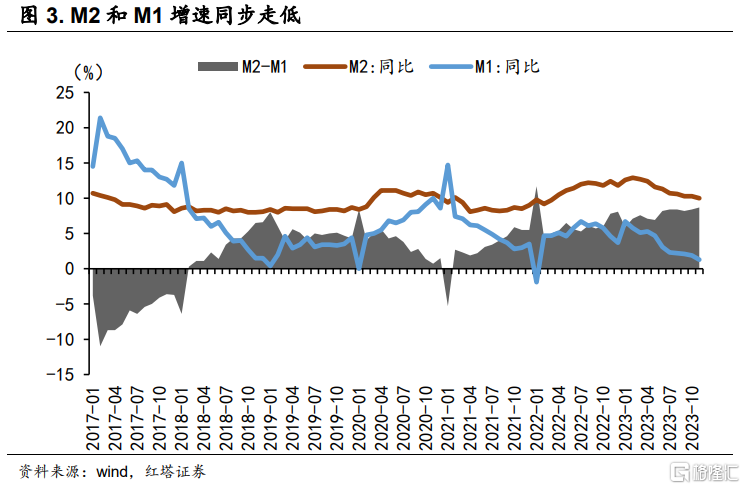

第五,M1、M2增速同步下滑。

11月末,廣義貨幣(M2)余額同比增長10%,增速分別比上月末和上年同期低0.3個和2.4個百分點。狹義貨幣(M1)余額同比增長1.3%,增速分別比上月末和上年同期低0.6個和3.3個百分點。“M2-M1”剪刀差繼續擴大至8.7個百分點。這反映出實體經濟內生動能偏弱,資金活化效率不高。

從存款端來看,基數影響下居民部門的存款同比少增了1.34萬億元,但當月增量(9089億元)還是基本持平於歷史均值(2018-2022年同期平均增加9203億元),非金融性企業部門的存款則同比多增了511億元,說明居民消費及企業投資意愿的擴張還需更多政策支持。另外,特殊再融資債的發行推動部分財政資金回籠,也置換了部分拖欠的企業账款,但由於當前沒有合適的投資機會,獲得財政資金的企業大概率就會轉手去买理財,可以看到非銀行業金融機構新增存款1.57萬億元,同比多增9020億元。

最後進行一個總結。11月社融增速回升主要是來源於政府債的支撐,信貸增量回落則與PMI顯示出的經濟增速放緩的趨勢一致。此外,企業部門信貸呈現出的短期多增、中長期少增的特徵,M1和M2同比增速雙雙走低且剪刀差繼續擴大,均反映出當前融資需求偏弱。居民部門的信貸繼續改善,不過持續性還需觀察。

經濟的恢復增長和債務風險的化解仍需要政策端的呵護,預計明年貨幣政策將保持寬松基調。從近期一系列會議來看,貨幣政策除了總量方面的要求之外,會更注重傳導效率,之後需要更多關注信貸結構、M1、社會綜合融資成本等與資金使用效率高度相關的指標。

注:本文來自紅塔證券奇霖宏觀2023年12月13日發布的《11月社融的五個特徵》,分析師:楊欣

標題:11月社融的五個特徵

地址:https://www.iknowplus.com/post/61375.html