特別國債會成爲“穩增長”的新措施嗎?

核心觀點

在當前經濟修復壓力仍存的背景下,發行特別國債用於基建補短板等可以進一步加強“逆周期”調節,促進“穩增長”政策效果實現。但是參考歷史經驗,僅在經濟發展面臨重大挑战或需要配合關鍵政策時才會發行特別國債,目前我國政策工具箱內容依然豐富,發行特別國債並不是緩解當前問題的唯一或必要手段,當前發行特別國債的迫切性不強。結構性貨幣政策、政策性金融工具、各類促銷費促投資的舉措都有望繼續提振經濟。

特別國債的內涵及歷史梳理:特別國債是爲特定目標發行的、具有明確用途的國債,具有專款專用、用途靈活、不列入財政赤字、即收即支的特點。我國共發行過三次特別國債,分別在1998年、2007年和2020年(2017年和2022年是爲了特別國債的部分到期而進行滾動發行)。從特別國債的三次發行歷史來看,特別國債不作爲常規性政策工具使用,但在一些特殊時點,或可成爲穩定經濟的良好工具。

當前經濟修復需要政策加碼支持。宏觀經濟修復承壓:①5月經濟數據顯示,經濟復蘇進入階段性的瓶頸期,復蘇斜率有所放緩,需要宏觀政策予以進一步支持。②信貸整體延續乏力,社融同比增速回落;③ PMI指向經濟結構修復分化、復蘇動力仍有不足。④通脹及部分核心工業品價格持續低位反映經濟生產仍處於供過於求的狀態。特別國債有望發揮“穩增長”作用:①目前政策聚焦“穩增長”,發行特別國債用於基建補短板等可以進一步加強“逆周期”調節,使財政政策更加積極有爲。②此外,在地方政府債務風險嚴加管控的背景下,特別國債由中央統一籌劃且不計入赤字,發行審批更爲靈活,可以成爲新的开源手段拓寬廣義財政收入。

然而,除特別國債外,政策工具箱內容依然豐富,發行特別國債並不是緩解當前問題的唯一手段:①貨幣政策仍有寬松空間,三季度或將降准,結構性貨幣政策工具擴容增新也將是可能的方向。②政策性金融工具可能替代財政發力。③擴大需求有望從消費和投資兩方面入手。④地產領域可能有進一步的刺激調控政策。

後市展望:誠然,當前宏觀經濟修復承壓,發行特別國債用於基建補短板等可以進一步加強“逆周期”調節,使財政政策更加積極有爲。但是參考歷史經驗,僅在經濟發展面臨重大挑战或需要配合關鍵政策時才會發行特別國債,目前我國政策工具箱內容依然豐富,發行特別國債並不是緩解當前問題的唯一或必要手段,當前發行特別國債的迫切性不強、可能性不高。結構性貨幣政策、政策性金融工具、各類促銷費促投資的舉措都有望繼續提振經濟。

風險提示:貨幣政策和財政政策不及預期;經濟復蘇節奏與預期不符。

正文

特別國債具有專款專用、用途靈活、不列入財政赤字等的特點,歷史上我國共發行過三次特別國債(不包括續發)。考慮到當前的宏觀環境,2023年是否存在發行特別國債的可能性呢?

特別國債的內涵及歷史梳理

特別國債的含義及特點

特別國債是爲特定目標發行的、具有明確用途的國債,具有專款專用、用途靈活、不列入財政赤字、即收即支的特點。特別國債是國債的一種形式,其專門服務於某項特定政策,支持某特定項目需要。相較於普通國債,特別國債的特別之處在於以下幾點:①專款專用。普通國債籌集資金的目的主要用於彌補財政赤字,補充國家財政資金;而特別國債是在特殊時期服務於特定用途,屬於應急措施。②資金用途靈活。特別國債的資金用途沒有統一的明確規定,是根據發行時的政策對特定項目需要作特殊安排。③不列入財政赤字。國債納入一般公共預算,計入政府的財政赤字;而特別國債納入政府性基金預算,不計入財政赤字。④即收即支。不同於普通國債的籌資時間與支出存在一定的時間間隔,特別國債收入與支出同時進行。

特別國債的發行回顧與經驗小結

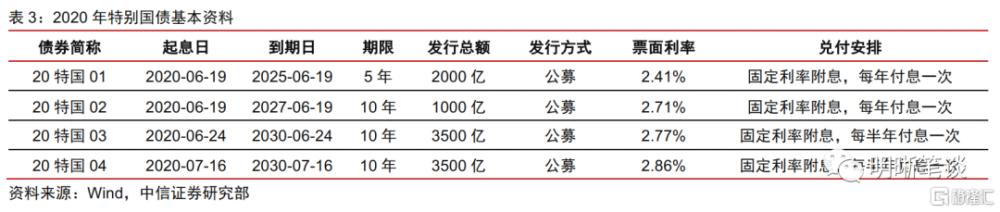

我國共發行過三次特別國債,分別在1998年、2007年和2020年(2017年和2022年是爲了特別國債的部分到期而進行滾動發行)。

第一次爲1998年發行2700億元特別國債。當時國內商業銀行受到亞洲金融危機的衝擊,銀行資產質量惡化,資本充足率較低。爲了補充四大行的資本金,財政部定向發行了2700億元特別國債,限期30年,年利率7.2%(2004年調整爲2.25%)。央行首先降准爲四大行釋放2700億可用資金。隨後財政部向四大行定向發行2700億特別國債,四大行使用降准釋放資金認購國債,後財政部再將2700億元資金作爲資本金注入銀行。

第二次爲2007年發行1.55萬億元特別國債。2007年在國際經濟失衡的背景下,我國國際收支呈現“雙順差”的局面,需要成立一家專門的機構來經營管理部分外匯儲備。專門機構由財政部管理、出資支持設立,但受法律的限制央行不能直接將外匯劃撥給財政部,因此政府設計了通過發行特別國債的方式“借道”商業銀行完成外匯儲備的“轉移”。財政部共發行8期、規模1.55萬億元特別國債,其中第1期和第7期採用了定向發行,其他六期(約2000億元人民幣)則採用市場發行模式,完全由市場機構承接。

2017年,針對2007年發行的部分特別國債到期,財政部進行了續發。鑑於2007年發行的部分特別國債將於2017年年底到期,在穩健中性的貨幣政策目標下,爲保持流動性合理適度、基本穩定,財政部於2017年8月29日到期續發2007年定向發行的第一期6000億元特別國債,分兩期同步向有關商業銀行定向發行,當日央行即從商業銀行購入。此外,2007年發行的第8期263億元特別國債也於2017年11月27日續發,採取公募發行方式。

第三次特別國債爲2020年,抗疫特別國債。爲應對新冠肺炎疫情影響,發行1萬億元抗疫特別國債主要用於公共衛生等基礎設施建設和抗疫相關支出。這是特殊時期的特殊舉措,資金直達市縣基層、直接惠企利民,主要用於保就業、保基本民生、保市場主體。

類似2017年,在2022年財政部針對當年到期的特別國債進行了續發。鑑於2007年和2017年發行的部分特別國債將於2022年到期,爲籌集財政資金,支持國民經濟和社會事業發展,財政部決定在當年12月12日在全國銀行間債券市場面向境內有關銀行定向發行7500億元特別國債。

從特別國債的三次發行歷史(不包括續發)來看,首先需要提出議案,再由人大常委會審議;特別國債不作爲常規性政策工具使用,但在一些特殊時點,或可成爲穩定經濟的良好工具。相較於赤字率調整等事項必須通過“兩會”決策,修改特別國債只需人大常委會審議,無需在“兩會”上決定,故或可相機決策。全國人大常委會會議一般每兩個月舉行一次,通常都在雙月的下旬,會期大致一周左右。但如果有特殊的需要,經委員長會議決定,可以臨時召集常委會會議,會期相對靈活。這對緩解經濟壓力、穩定經濟主體預期而言至關重要。特別國債一般不作爲常規性政策工具使用,參考此前發行背景,僅在經濟發展面臨重大挑战或需要配合一些關鍵政策時才會發行。那么,當前的經濟環境是否會觸發特別國債的發行呢?

當前經濟修復需要政策加碼支持

宏觀經濟修復承壓

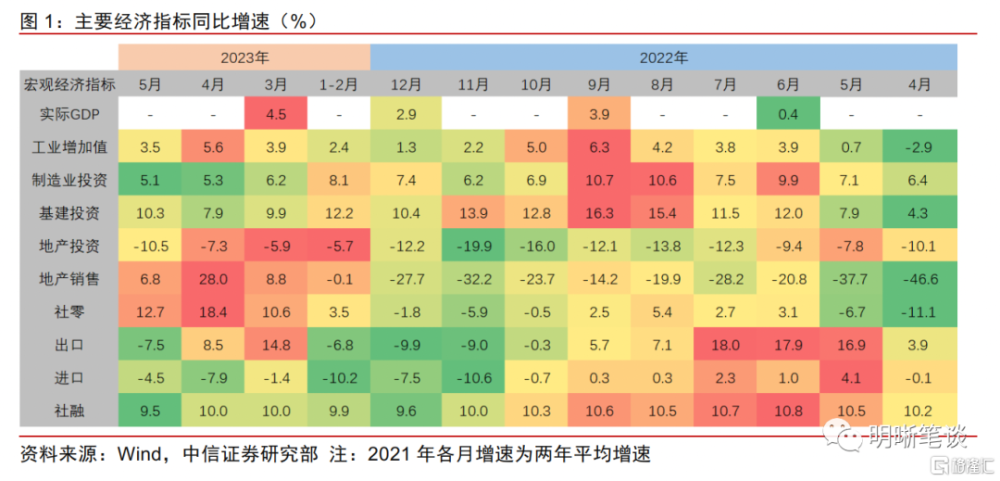

5月經濟數據顯示,生產端較4月有小幅改善,但需求端依舊偏軟,經濟運行狀況弱於一季度;剔除基數效應後,經濟復蘇進入階段性的瓶頸期,復蘇斜率有所放緩,需要宏觀政策予以進一步支持。消費方面,商品零售表現依然偏弱;基建投資增速有所回升,但高基數下今年下半年基建投資的持續性需要增量政策支撐,否則不排除基建投資增速下行的可能;房地產行業的銷售額和竣工情況有一定好轉,但主要源於去年同期低基數的影響,仍未出現實質性回暖,5月地產投資的情況與4月份相比變化不大,企業信心依然偏弱;在工業企業利潤下行的背景下,制造業投資增速受到一定制約,短期承壓。

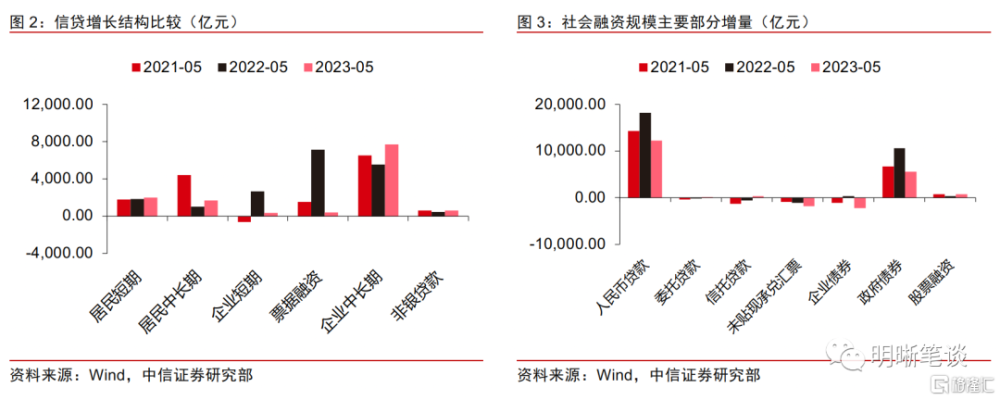

信貸整體延續乏力,社融同比增速回落,雖有去年同期高基數的影響,但仍反映目前經濟修復動能有所放緩,融資需求亟待政策呵護。5月人民幣貸款增加1.36萬億元,同比少增5418億元。5月信貸同比少增幅度較大,企業中長貸的支撐力度邊際下滑。住戶部門貸款增加3672億元,中長貸邊際有所好轉,消費場景修復對零售端信貸提振仍較爲有限。5月社融同比增速9.5%,較4月下滑0.5個百分點,同比少增主要來源於信貸、政府債券和企業債券。總體來看,5月金融數據表現延續4月較弱的走勢,反映實經濟修復過程並非一帆風順,政策仍需保駕護航,需要在經濟內生動能回升壓力較大的階段採取進一步激勵提振措施。

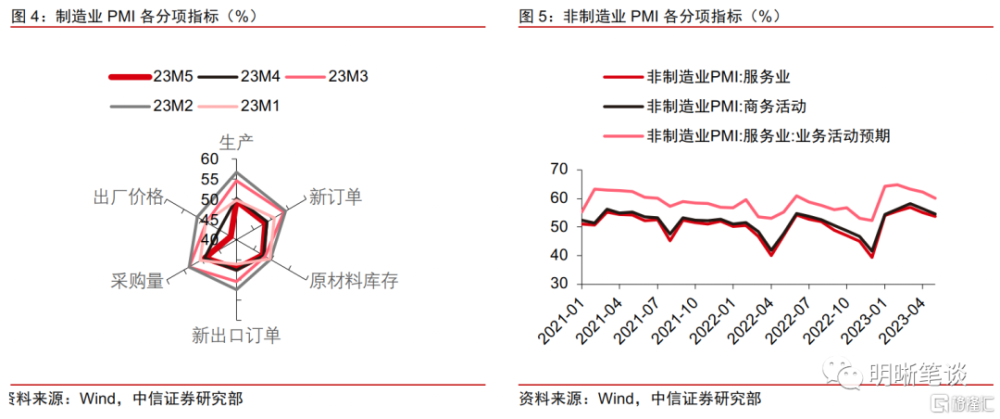

PMI制造業產需兩端延續邊際回落,非制造業復蘇斜率有所放緩,或指向經濟結構修復分化、復蘇動力仍有不足。2023年4月政治局會議肯定了开年以來經濟社會運行的良好態勢、明確三重壓力得到緩解,但也仍提出經濟仍面臨內生動力不強、需求不足等現實問題。體現於數據層面,5月制造業PMI在榮枯线下延續回落,收得48.80%;服務業PMI復蘇斜率小幅放緩,收得53.80%。分結構來看,制造業PMI中生產、新訂單、庫存、出廠價格全线回落,反映生產端企業對經濟預期仍相對低迷,主動擴張意愿不足;非制造業PMI中商務活動與業務活動預期小幅回落,但整體仍處於榮枯线上,對應“五一”旅遊出行等消費數據表現較好,顯示服務業或展現出更強的修復動力。綜合來看,工業和服務業的景氣分化,表明目前經濟復蘇結構仍有待優化,工業企業面臨的預期回落、供需矛盾加劇等問題仍待解決。

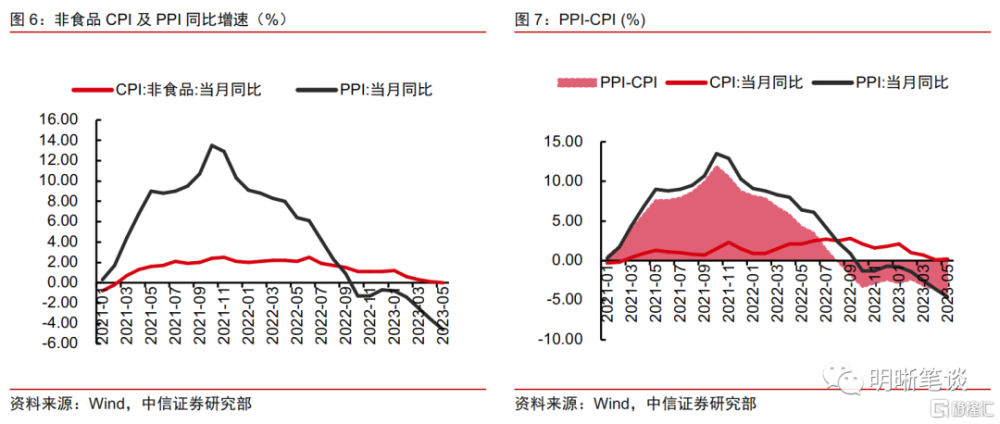

通脹及部分核心工業品價格持續低位反映經濟生產仍處於供過於求的狀態。5月CPI同比回升,環比下行,PPI同環比延續負增,PPI-CPI剪刀差倒掛幅度加深。供需錯配下豬價仍在磨底,蔬果價格季節性走低,上遊生產情緒弱化、國際油價中樞再度下行等因素是本輪通脹偏弱的主线。往後看,今年第二輪收儲尚未落地,豬肉需求偏弱,居民端消費意愿較低,海外衰退風險逐步發酵,內外需雙弱的格局下低通脹環境或將延續。

特別國債一定程度可以發揮“穩增長”作用

目前政策聚焦“穩增長”,發行特別國債用於基建補短板等可以進一步加強“逆周期”調節,使財政政策更加積極有爲。2023年4月召开的政治局會議強調,恢復和擴大需求是當前經濟持續回升向好的關鍵所在。積極的財政政策要加力提效,穩健的貨幣政策要精准有力,形成擴大需求的合力。6月16日召开的國家發展改革委6月份新聞發布會上,發言人孟瑋指出,接下來發改委將重點從恢復和擴大消費、推動重大基礎設施建設、建設現代化產業體系等六個方面發力。參考2020年抗疫特別國債主要用於公共衛生等基礎設施建設和抗疫的相關支出等,有力推動惠企利民政策的落地見效;目前也可以通過發行特別國債爲基建補短板,進一步加強基建對穩定經濟、促進增長的作用。

此外,在地方政府債務風險嚴加管控的背景下,特別國債由中央統一籌劃且不計入赤字,發行審批更爲靈活,可以成爲新的开源手段拓寬廣義財政收入。目前中國地方政府債務風險總體安全可控,但地方政府債務分布不均勻,有的地方債務風險較高,還本付息壓力較大。而今年以來一些事件折射部分地方財政困難,償債壓力加大,引起市場對個別地方政府債務風險的擔憂,因此通過地方政府加槓杆拓寬廣義財政收入的空間相對受限。特別國債不納入地方債務、不計入預算赤字,規避了赤字率激增的潛在不利影響,可以成爲新的开源手段。

除特別國債外,政策工具箱內容依然豐富

當前經濟恢復基礎仍不牢固,政策加碼穩增長已毫無懸念;針對經濟形勢新變化,6月16日召开的國務院常務會議圍繞加大宏觀政策調控力度、着力擴大有效需求、做強做優實體經濟、防範化解重點領域風險等四個方面,研究提出了一批政策措施。由此可見,發行特別國債並不是緩解當前問題的唯一且必要手段,我國的政策工具箱內依然有許多可供選擇的舉措:

貨幣政策仍有寬松空間,三季度或將降准,結構性貨幣政策工具擴容增新也將是可能的方向。 降准操作已經成爲央行彌補中長期流動性缺口、提供低成本資金的常規手段。展望全年,預計信貸增長將進一步消耗銀行體系超儲,降准仍然存在空間,考慮到MLF到期高峰將至,降准或有望在三季度落地。當下,經濟已進入修復階段,且修復過程中結構性問題有所凸顯,在此背景下,結構性貨幣政策工具的定向支持作用更顯重要。後續若出現其它政策工具傳導受限,結構性貨幣工具或將有望擴容增新以更好地支持實體經濟的重點領域。

政策性金融工具替代財政發力也是可能的方向。政策性金融工具具有典型的逆周期特徵,上半年在經濟復蘇較快時力度有所減弱,如果今年下半年出現經濟動能下降、經濟復蘇不及預期的情況,預計政策性金融工具等准財政工具將有望再度重啓擴張,以替代財政發力。

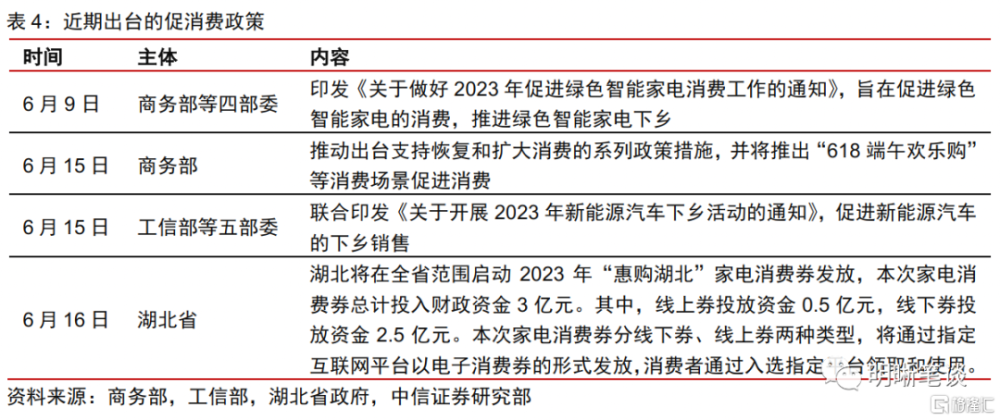

擴大需求有望從消費和投資兩方面入手。消費方面,從近期各部委下發的文件來看,或許會通過支持新能源汽車、加快充電樁建設以及發放消費券等途徑來提振需求。此外,考慮到收入是消費的基礎,穩就業、增加居民收入也是未來可能的政策方向。投資方面,或將繼續通過推動能源、水利、交通等重大基礎設施以及新型基礎設施建設,來充分發揮政府投資和政策激勵的引導作用,有效激發民間投資活力。

地產領域可能有進一步的刺激調控政策。4月以來新房及二手房銷售熱度持續回落,部分房地產企業經營壓力再度回升,在此背景下,因城施策框架下的需求側托底政策和有效防範化解優質頭部房企風險或許會是下一步房地產政策的重點。

後市展望

誠然,當前宏觀經濟修復承壓,發行特別國債用於基建補短板等可以進一步加強“逆周期”調節,使財政政策更加積極有爲。但是參考歷史經驗,僅在經濟發展面臨重大挑战或需要配合關鍵政策時才會發行特別國債,目前我國政策工具箱內容依然豐富,發行特別國債並不是緩解當前問題的唯一或必要手段,當前發行特別國債的迫切性不強、可能性不高。結構性貨幣政策、政策性金融工具、各類促銷費促投資的舉措都有望繼續提振需求。針對經濟形勢新變化,預計具備條件的政策措施將會及時出台、抓緊實施,最大限度發揮政策綜合效應。

風險提示

貨幣政策和財政政策不及預期;經濟復蘇節奏與預期不符。

注:本文節選自中信證券研究部已於2023年6月20日發布的《債市啓明系列20230620_特別國債會成爲“穩增長”的新措施嗎?》

證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:特別國債會成爲“穩增長”的新措施嗎?

地址:https://www.iknowplus.com/post/6033.html