信達證券:A股2024年有望步入牛熊轉折年

核心結論

未來高通脹、高利率、高波動可能會是常態。全球低通脹的環境,美股慢牛,適合做產業alpha。但1970-1980、2000-2010年,全球或局部地區高通脹的環境,美股則是高波動,適合做beta。2020年以來的商品和利率波動,或預示着beta投資時代的來臨。

A股歷史上主要可分爲兩種熊市:年度熊市(2008、2015年6月-2016年2月、2018)、長時間偏弱的熊市2001-2005和2011-2014年中。年度熊市後,股市投資風格也會變化,但只是換個賽道,投資方法大概率不變。但當出現GDP中樞較大變化,股市出現供需結構問題後,可能會導致股市投資方法的重大變化,此時容易出現類似2001-2005和2011-2014年的長時間偏弱的熊市。

2024年值得期待的三點樂觀變化。(1)庫存周期不會消失:庫存周期不會消失,一旦反轉會對股市產生半年以上的正面影響。1990-2009年,日本經濟在失去的二十年中,在庫存周期下降末期到回升初期,日經225指數很容易出現半年以上的反彈。(2)房地產銷售也可能會出現反彈:因爲參考日本的經驗,下行周期初期也會出現2-3年的銷售反彈。战術層面市場對房地產政策最樂觀的對比是2014年“930新政”。(3)美國經濟有可能軟着陸。

2024年的節奏和空間。我們認爲,2024年上半年之前大概率很難有增量資金,下半年還需要觀察。歷史上在增量資金進來之前,股市最大的波動區間是底部往上30%,這可能會成爲明年難以突破的“天花板”。節奏上,我們認爲2023年底到2024年初有望出現一波較大的反彈,2024年Q2-Q3需要驗證房地產銷售和產業周期,一旦驗證到,下半年還可能出現一波上漲。

正 文

1

這一次牛熊周期的轉點

最近一輪熊市的特點之一即是調整幅度小但持續時間長。

具體來看,1)2021年12月以來上證指數的最大跌幅爲23%,而2000年以來歷次熊市的跌幅通常都在30%以上。2)本輪熊市目前已持續接近兩年,這一時長已超過2008年、2015年下半年和2018年,僅次於2011年-2012年和2001年-2003年的熊市。

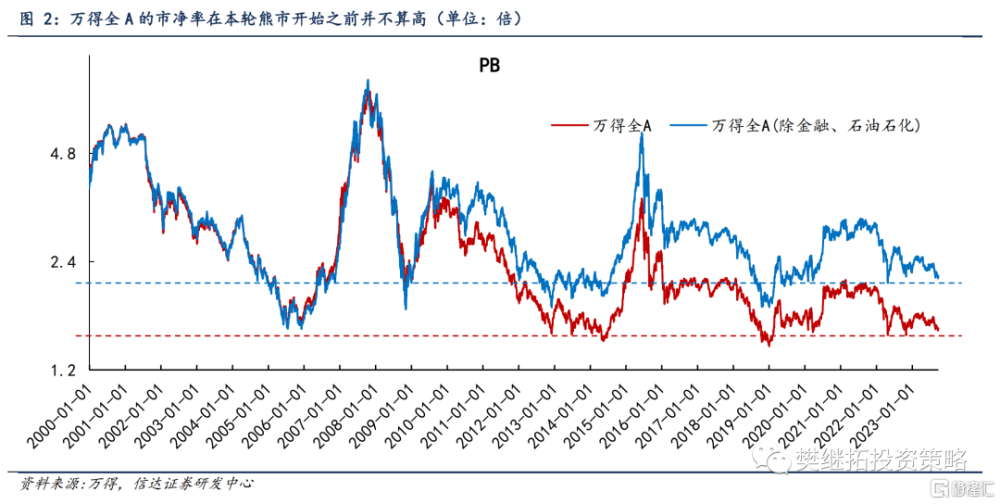

調整幅度小的原因:估值可以回撤的空間歷史最小、ROE下降速度可控。

(1)這一次牛市高點的估值較低,低估值價值股估值沒有太多下跌空間。2021年高點,股市的估值和2018年初股市估值接近,遠低於2001、2007、2015年牛市高點,也略低於2009年牛市高點。歷史上從幅度來看,40%以上的熊市下跌,大多都是從估值極高的位置跌下去的。

(2)截至2023Q3,全A兩非的ROE下降至7.43%,相較2021Q2的前期高點下降2pct。而此前幾輪熊市期ROE的下降幅度通常在3%以上(僅有2013年至2016年ROE的下降幅度也是2pct)。這主要源於本輪經濟下行期,周期類行業的盈利韌性較強。

調整時間長的原因之一:復雜的內部環境與外部環境

內部環境方面,投資者對人口、地產等長期問題存在較多擔憂,而消費、成長、地產鏈等不同行業都出現了些產能格局轉弱或長期需求下降的非周期性的問題。

調整時間長的原因之二:復雜的外部環境

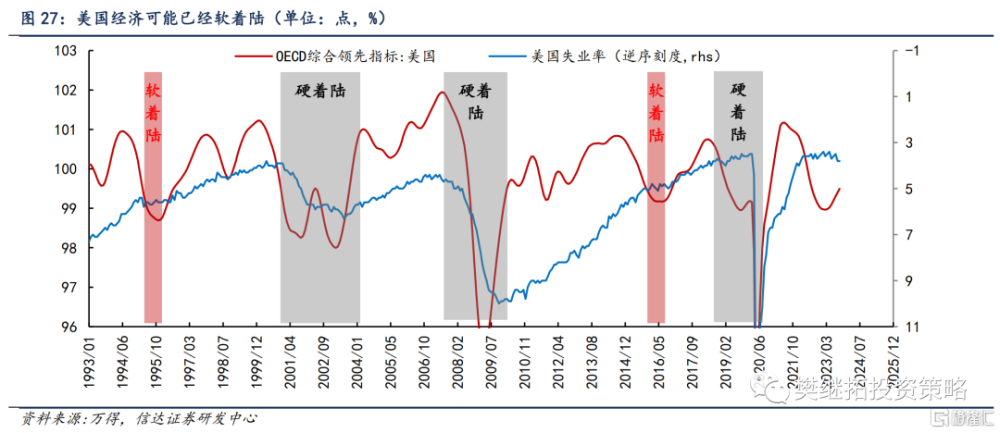

美國利率的走勢依然是沒法用過去20年的經驗來解釋的。1993年至今,只出現過3次失業率下降,分別是2000-2002年、2008-2009年、2020年疫情期間,失業率一旦大幅下降,往往標志着美國經濟不只出現了短期下降,還出現了長期的問題,兩者疊加形成的經濟狀態,是大幅衰退(或者說硬着陸)。如果只是高頻指標走弱,但失業率不走弱,則是軟着陸。1993年至今,美國歷次經濟短周期(OECD領先指數和庫存周期)下降階段,利率均會出現明顯下降,即使是經濟軟着陸,美國長期國債利率也會出現年度的快速下降,但這一次美國長期國債利率只出現過季度的小回撤。

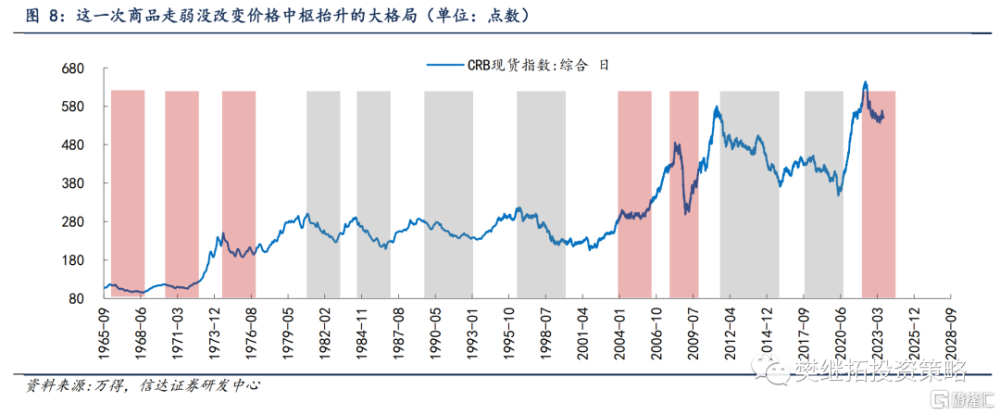

商品價格從2021年Q4开始輪番見頂調整,但整體調整幅度比大部分庫存周期調整更小。不管商品價格長期是否存在由產能格局導致的超級周期,庫存周期都會影響商品價格1-2年的波動。只是不同的地方是,如果是類似1965-1980年、2002-2011年的商品超級周期,在庫存周期下降期,商品價格下降的幅度會更溫和,或者時間會更短。2021年Q4以來商品價格先後見頂回落,但回落的速度很溫和,這與2004-2005、1970-1971、1974-1976年的波動非常類似。我們認爲,這可能意味着始於2020年的商品價格超級周期可能還沒有結束。

2

股市投資方法迎來新的變化

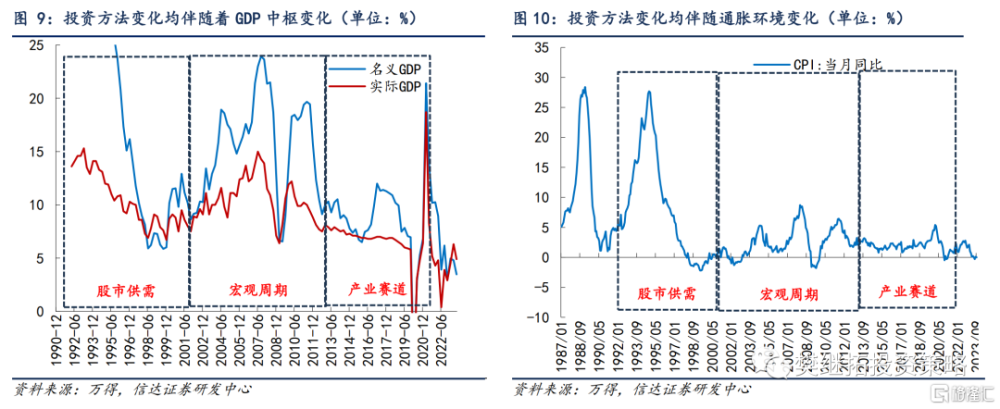

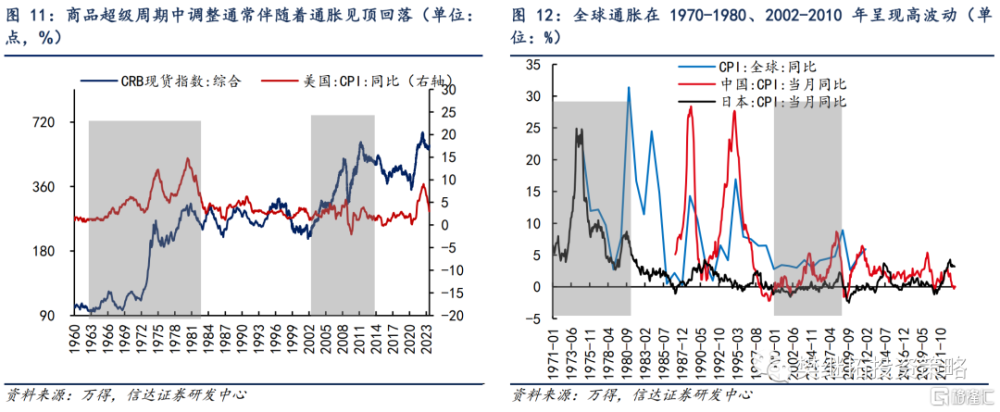

2.1 GDP和通脹中樞變化會帶來投資方法的變化

歷史上,A股的投資方法主要有三個階段。最早期1990-2000年,股市規模較少,專注投資的機構佔比較少,大部分投資者剛开始接觸股市,投資者對盈利研究較少,投資者更多關注股市供需,特別是股市監管政策。第二個階段是2002年-2011年,由於國內經濟進入穩定快速增長期,以公募基金爲代表的機構投資者开始出現,股市進入宏觀經濟周期主導的時代。第三個階段是2012年-2021年,由於經濟增長中樞下台階,國內經濟的主要動力來自消費升級和結構轉型,產業投資越來越重要。這些風格變化的臨界點均出現了GDP中樞變化、通脹中樞變化、投資者結構變化。而從2021年开始,國內的經濟中樞再次面臨變化,全球通脹和利率環境也出現了中樞變化,投資者結構中外資和公募基金影響力下降,指數基金和量化影響力提示。所有這些變化導致2022年以來,產業賽道投資越來越難,我們認爲這些變化由於由宏觀大背景的原因,所以可能會持續很久。

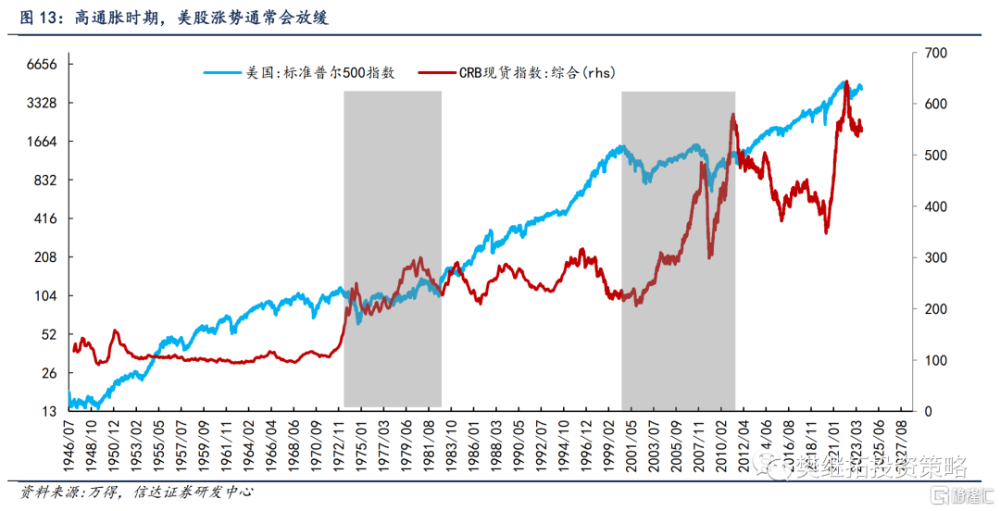

2.2 未來可能會重演1970-1980、2002-2010的高波動

如前所述,本輪商品價格從2021年Q4开始輪番見頂調整,但整體調整幅度比大部分庫存周期調整更小。往前看,一旦新一輪庫存周期上行期啓動,商品價格可能會出現再次中樞擡升,與之對應的上遊周期股將會再次迎來戴維斯雙擊。

美股長期大趨勢也會受到高通脹的影響。如1970-1980年、2000年-2010年,美股的上漲幅度相較其他年份明顯偏弱。

2.3 對整體指數的影響:轉變思路,就能更早感知到牛市來臨

特殊的地方:時間長,並且伴隨投資方法的變化。當出現明顯的相關性變化的時候,能夠推斷投資方法和市場風格大概率也會同步出現較大的變化,我們可以界定爲大的投資風格變化,此時往往能夠看到2001-2005年、2011-2014年熊市的時間會被拉長,股市底部相比經濟底領先性變弱,有時候甚至會同步或滯後經濟底部。比如2002-2004年,股市每一次大級別反彈都滯後於經濟底,2012年底股市底也滯後於經濟底,2016年初,股市底同步經濟底。

3

2024年有三點可能會超預期

3.1 庫存周期依然會存在

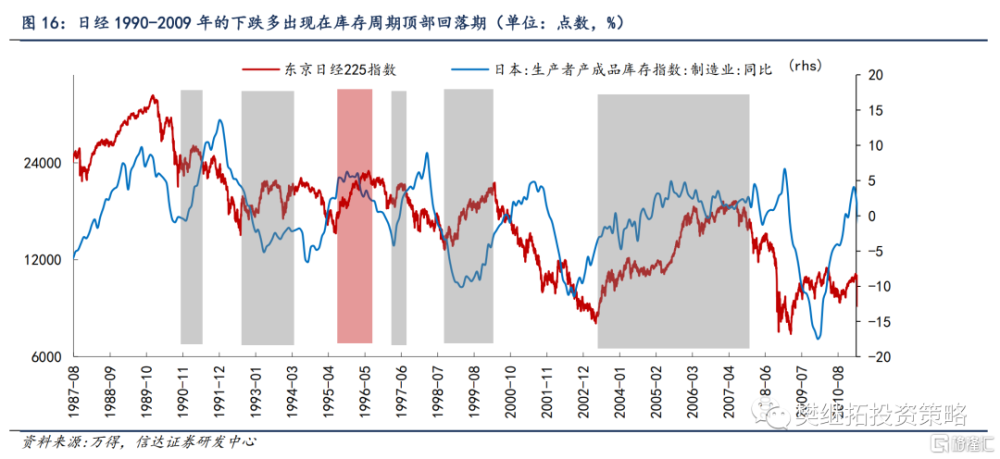

日本失去的20年期間庫存周期對股市的影響節奏。日本1990年房地產見頂後,長期面臨資產負債表衰退等風險,導致日經指數1990-2009年不斷創新低。而如果對比庫存周期和日經225指數,能夠發現,1990-2009年,日本的產成品庫存依然是周期性波動的,而且對股市影響很大。股市大部分下跌波段均出現在產成品庫存見頂到回落中期,產成品庫存下降末期到回升初期,股市大多能出現不錯的反彈。

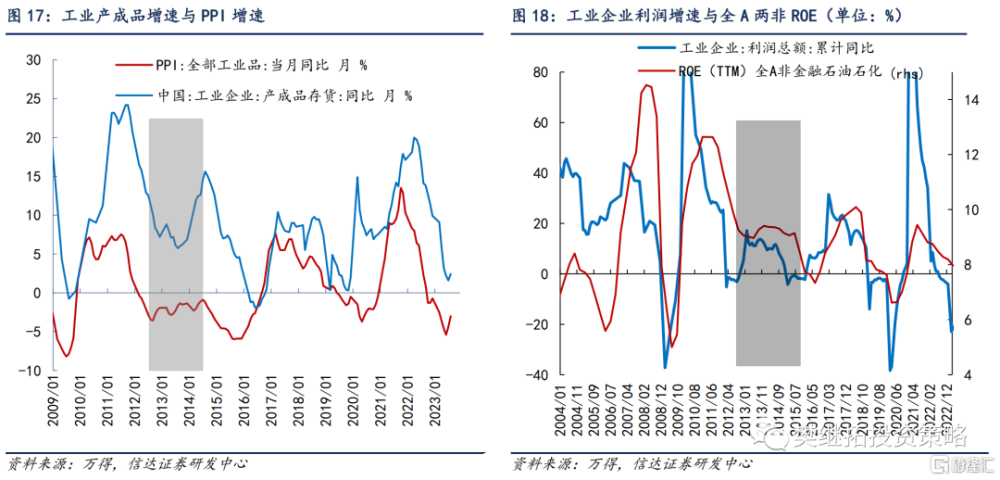

再看中國市場的情況,2000年以來,國內經濟周期中最弱的一次庫存周期是2012年中到2014年初的庫存周期。而這段時期工業企業利潤增速、上市公司ROE均出現過一定幅度的反彈。

3.2 房地產銷售可能會出現不錯的反彈

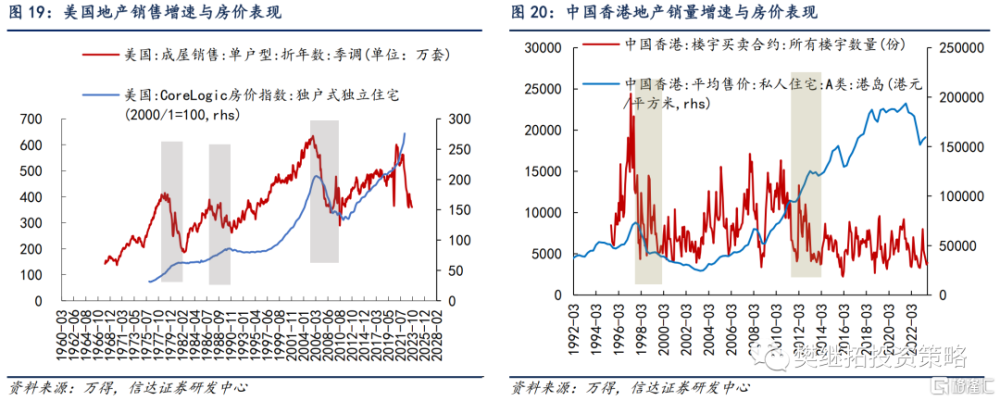

從全球重要經濟體的房地產市場情況來看,一般在房地產銷售面積(絕對值)剛开始下滑的前面2-3年下滑幅度較大,比如1979-1982和2006-2009年的美國房地產市場,1997-1998年和2011-2012年的中國香港房地產市場。

如果是量價齊跌,對股市衝擊會比較大,比如2007-2008年的美股和1997-1998年的港股,均跌幅超過50%。但如果只是房地產銷量跌,房價穩定或小跌,則對股市的影響往往會比較小,比如1979-1982年的美股和2011-2012年的港股,股市雖然是熊市,但只是小熊市。

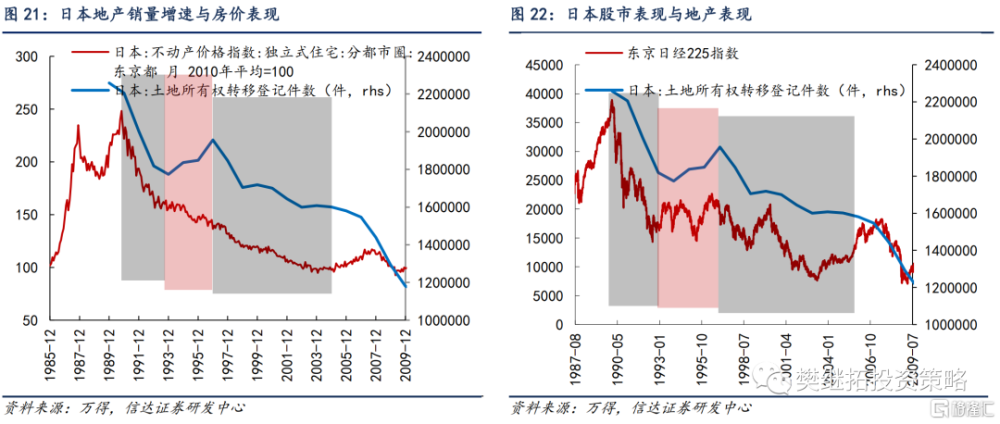

最特殊的案例是,日本1990年後房地產景氣度的下降可以分成3個階段:(1)1990-1992,房地產量價齊跌,股市也是暴跌;(2)1993-1996,房地產量升價穩,股市寬幅震蕩;(3)1997年以後,房地產量價陰跌,股市再次下跌。

能夠看到在房地產景氣度下滑的前面2-3年,此時由於量價齊跌,股市受挫比較大;1993-1996年期間,房地產銷售企穩回升,雖然沒有創新高,但依然讓股市穩定了3年。

我們認爲,雖然人口增速作爲房地產周期的長期影響因素已經進入下降周期,但地產銷售增速依然有望出現階段性的回升。

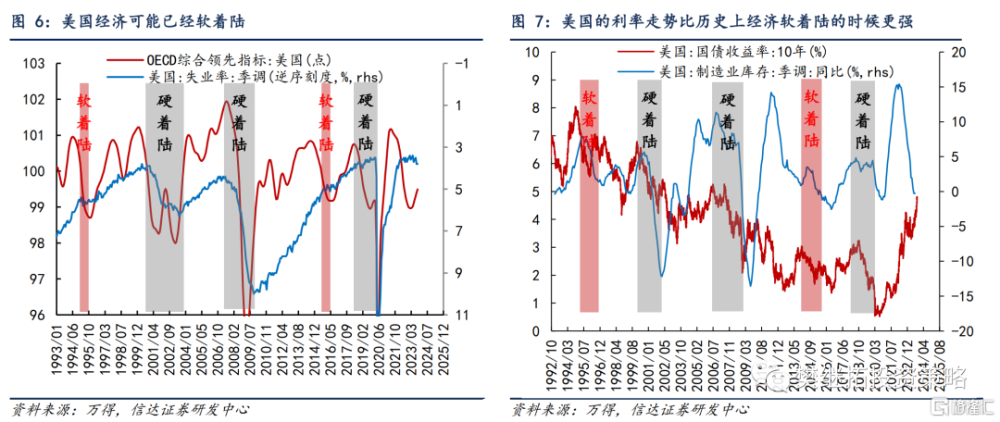

3.3 美國經濟可能會軟着陸

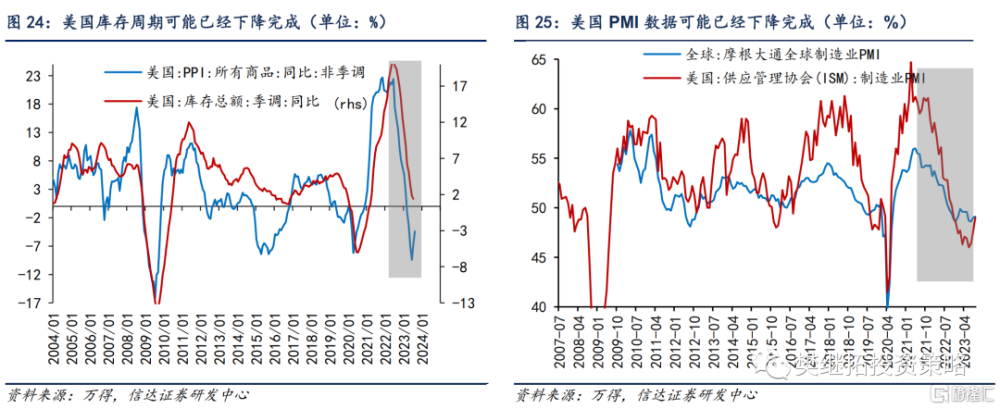

美國經濟短周期有可能已經軟着陸,長期的硬着陸風險可能會推遲到下一輪庫存周期。從2021年Q4开始,美國經濟指標已經持續走弱很久了,只是由於走弱的幅度較小,並沒有導致失業率下降,所以很多投資者認爲美國經濟還未下降完成。但我們認爲以庫存、PMI和房地產銷售投資同比數據來看,美國可能走完了一輪經濟短周期(1-2年)的下行,正在迎來短周期新一輪上行期。從庫存周期來看,2022年初开始PPI見頂,近期已經連續2個月企穩回升。美國PMI數據2021年3月見頂,今年6月見底回升。

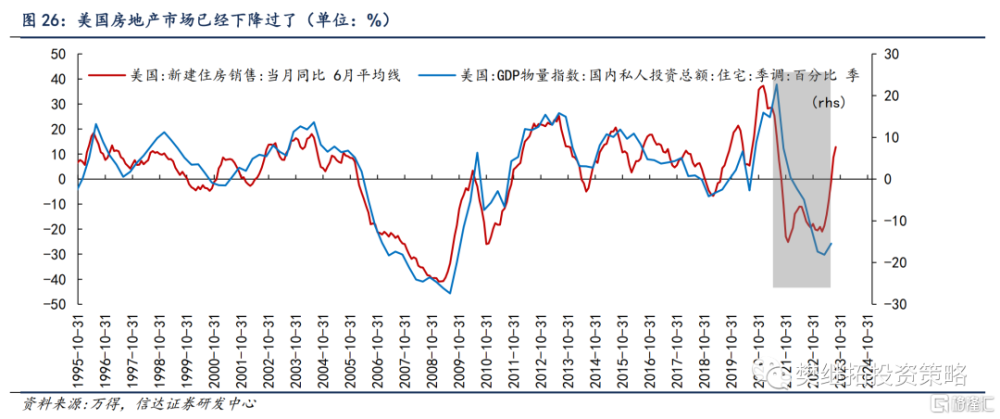

受利率影響比較敏感的房地產市場,2021-2022年銷售和投資同比數據均大幅下降,目前已經在低位企穩。更具綜合性的OECD美國經濟領先指數2022年Q4見頂,2023年Q1見底。所以綜合來看,美國很多度量短周期經濟的指標已經先後走過了1-2年的下降,开始企穩。

而投資者最關心的美國失業率,並不是度量經濟短周期的指標。1993年至今,只出現過3次失業率下降,分別是2000-2002年、2008-2009年、2020年疫情期間,失業率一旦大幅下降,往往標志着美國經濟不只出現了短期下降,還出現了長期的問題,兩者疊加形成的經濟狀態,是大幅衰退(或者說硬着陸)。但美國經濟也經常出現短周期下降,但長周期依然很強的組合,比如1994-1995年和2015-2016年,這兩次均能觀察到PMI、庫存周期、OECD領先指標的下降,但失業率沒有下降。我們認爲,當下的美國經濟指標,反應出來的組合是,美國經濟短周期(1-2年)下降已經結束,很有可能是軟着陸,長周期的力量還很強,至少不需要在這一輪庫存周期中擔心了。

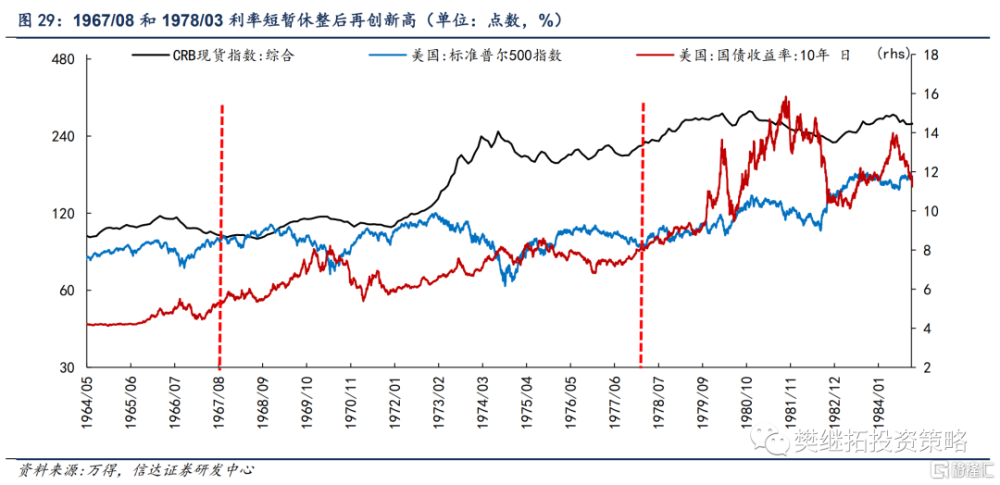

美股可能會再漲半年。可以適度參考1965-1981年美國利率持續回升期資本市場波動的經驗。歷史上可以借鑑的歷史階段是1965-1980年,期間美國10年期國債利率持續回升,從4.3%最高漲到了16%。而在此之前的1950-1965年,美國利率較爲穩定,商品持續熊市,股市慢牛。在此之後的1982-2000年,美國利率持續下降,商品也是個熊市,股市持續慢牛。在利率持續上行期(1965-1981年),美股並不是持續熊市,而是寬幅震蕩市,而商品是個大牛市。

以更短期的角度來看,現在的全球資本市場,非常類似1967年8月和1978年3月。之前1-2年,隨着全球庫存周期下降,商品價格走弱,但下降幅度非常小,而且逐漸开始企穩。美股在庫存周期下降初期是個熊市,但庫存周期下降後期开始,隨着美聯儲政策預期階段性緩和,美股反而走出了V型。到1967年8月和1978年3月,美股在歷史高點附近有所回調,美債利率快速上行,突破歷史高點,這與現在的全球資本市場表現非常一致。如果歷史重演,展望未來1-2年,商品有可能休整完成开始走牛,美股繼續上漲,但漲速變慢,並可能在新一輪通脹上行的中後期(1年後)轉入熊市,美國國債利率大趨勢易漲難跌。

4

股市整體節奏

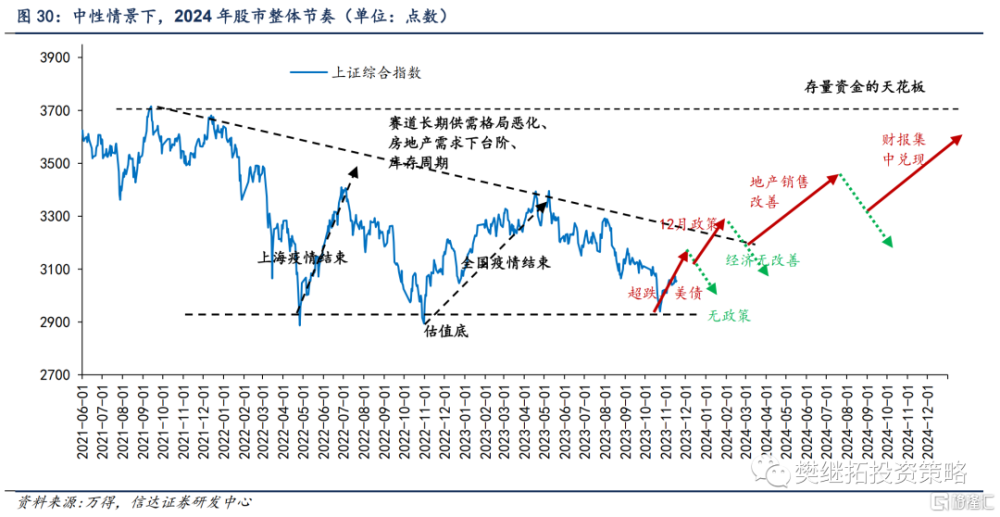

4.1 2024年股市整體節奏的判斷

指數上漲的上限:沒有增量資金之前,市場企穩上漲的最大比例一般約30%,對應上證指數達到3700點。可以參考的歷史情況有2013年、2016年、2019年。

指數下跌的下限:歷史的估值底是很難打破的,考慮到政策對衝,出現超預期風險概率在逐漸下降,對應上證指數很難跌破2900點。

指數趨勢线:賽道股長期供需格局惡化、房地產需求下台階、庫存周期下行是三個壓制大部分行業盈利的趨勢性利空。而這些利空因素在2024年均有望實現邊際改善,帶動指數出現趨勢性回升。

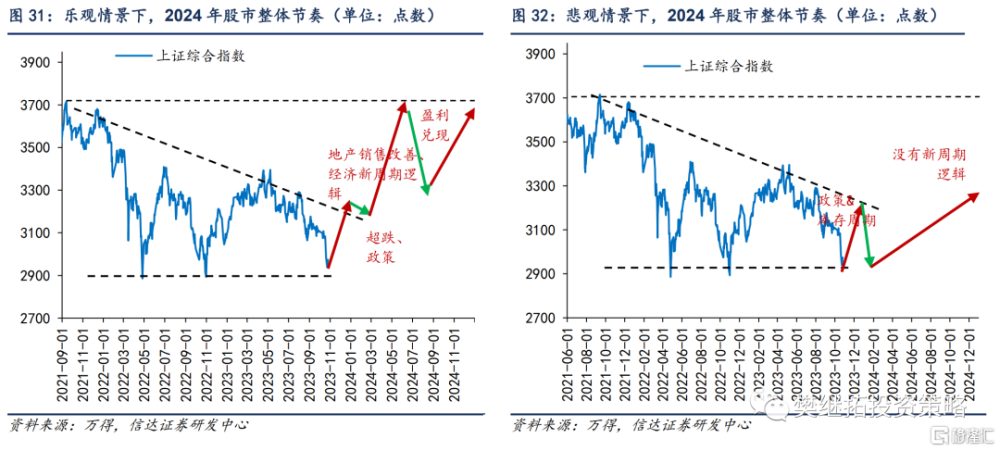

樂觀情景下,如果較早出現新的超預期政策、房地產銷售回升,則指數有可能直接步入反轉。

悲觀情景下,如果政策延續,但經濟數據的改善偏慢,則不排除指數呈現一波三折的走勢,但指數完全不回升到趨勢线之上的概率很低。

4.2 復盤2012年底:長期擔心沒有解決,但出現重大緩和

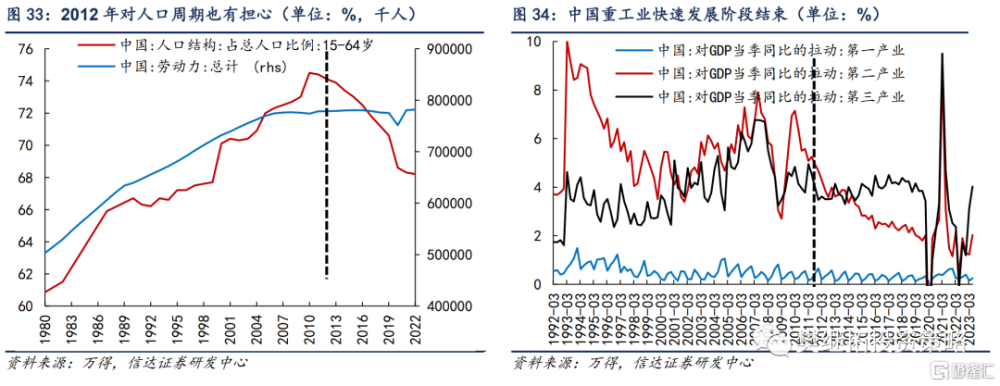

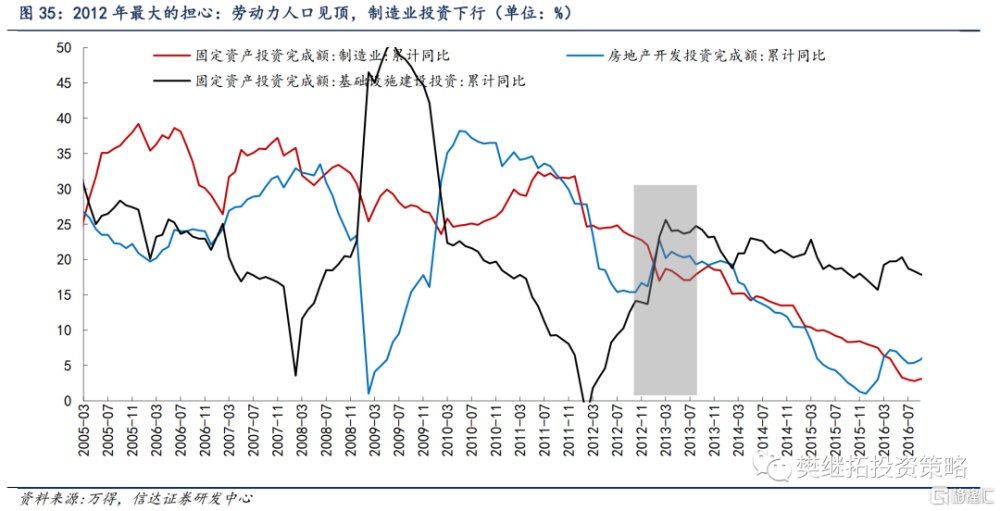

2012年投資者對長期經濟前景非常擔心,導致對經濟短周期的樂觀變化滯後反應。去年以來,隨着經濟房地產銷售明顯下降、消費行業增速放緩,投資者對中國長期經濟增長前景有很大的擔心,甚至上升到了對人口周期的擔心。歷史上上一次對人口周期集中擔心是2011-2014年,由此帶來了2011-2012年的熊市。改革开放後,中國經濟快速融入全球,各行業快速增長,其中最重要的核心競爭力是中國巨大的農村剩余勞動力,從圖1中能看到1980-2010年,中國勞動力總數和佔比均持續走高。但是2010年之後勞動力優勢逐漸走弱,由此導致投資者對制造業出現了系統性的擔心,伴隨着2011-2012年經濟的下降,這一擔心的證據越來越多,因爲制造業出現了產能過剩,第二產業(以制造業爲主)對GDP的貢獻也在2010年之後出現了明顯的下降。

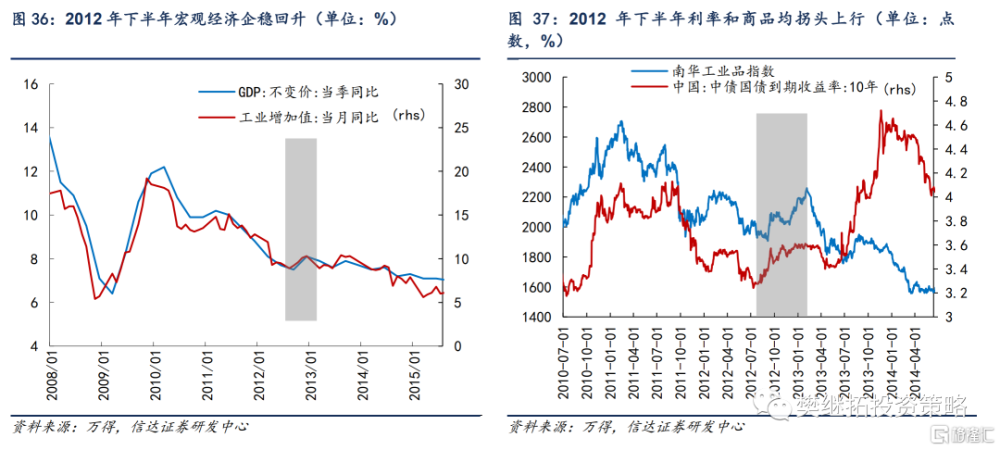

在此背景下,2012年底股市是如何反轉的?主要是房地產和基建力量的階段性釋放,2012年初开始基建投資就已經开始回升,房地產投資直到年底才回升,兩者疊加形成了宏觀數據改善。並且2012年底又提出了新型城鎮化的政策,股市出現了快速反轉。

所有這些擔心,導致股市出現了2011-2012年連續兩年的熊市。到2012年下半年的時候,雖然宏觀經濟短周期已經出現了樂觀的跡象,但股市繼續走弱,直到12月才企穩回升。從工業增加值和GDP的數據能夠看到,2012年3季度,經濟已經出現了企穩回升,這一點在南華工業品走勢和國債利率上也能夠得到驗證,但股市遲遲沒有上行。今年7月以來,宏觀PMI、PPI和商品價格均开始企穩,9月更多經濟指標企穩,利率也开始拐頭上行,但股市卻遲遲沒有反應,這一狀態與2012年7-11月非常類似。

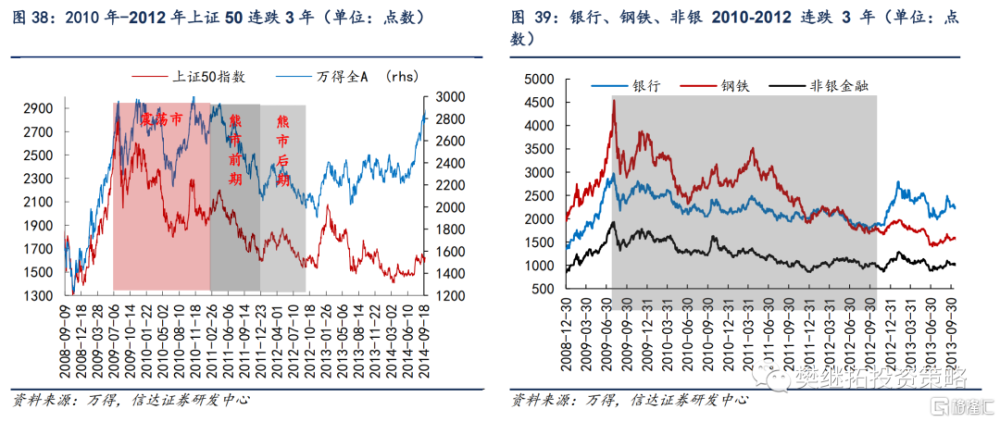

2010-2012年指數的主要跌幅出現在2011年,但部分行業的下跌持續了3年。同時投資者的心態和很多機構投資者的淨值狀態也和2012年Q3非常類似。2021年以來,上證指數和萬得全A主要的下跌集中在2022年1-4月份,但是由於很多投資者持有的賽道類板塊從2021年Q2开始持續走弱,所以部分業績較差的投資者,經歷熊市已經3年了。由此導致,今年上證指數和萬得全A指數並沒有創新低,但投資者的情緒比2022年指數最低點還要悲觀很多。其實,2012年也出現了這種偏差,以萬得全A來看,2010年(跌幅-6.88%)是震蕩市,2011年(跌幅-22.4%)是指數大幅下跌的熊市,2012年年初季度反彈,之後持續陰跌,但到11月底,相比年初跌-10.3%,跌幅只有2011年的一半,但投資者的情緒比2011年更悲觀。背後很重要的原因是,銀行、鋼鐵、非銀等板塊的熊市始於2010年,到2012年11月的時候已經持續了接近3年。

2012年的結局:年底逆勢,投資方式變化,牛熊周期依然存在。最終2012年熊市的結局是樂觀的,而且這種樂觀並不是建立在利空邏輯反轉的情況下。因爲2012年對中國部分制造業產能過剩、人口周期、GDP增長中樞的擔心都是對的,直接導致2011年之後的經濟增速一直沒能回到2010年之前的高點,並且股市ROE從2011-2015年持續下行。但這些事後來看非常正確的擔心,並沒有帶來股市持續的熊市。2012年底恰恰是股市的底部,在這個底部之後,股市先後出現了移動互聯網牛市、消費牛市、高端制造業牛市,這些牛市與2012年之前的牛市完全不同。我們認爲,站在2023年,投資者擔心的很多長期利空邏輯上可能都是對的,但未來的牛市可能會在所有這些利空依然存在的情況下,通過產業間的騰挪、通過中國產業鏈在全球產業鏈中的騰挪,出現一種大家沒有經歷過的牛市。

風險因素:報告基於對歷史規律的總結,歷史規律在未來可能失效。

注:本文源自信達證券於2024年12月4日發布的報告《2024年有望進入熊牛轉折年——2024年年度策略》,證券分析師:樊繼拓 S1500521060001;李暢 S1500523070001;張穎銳 S1500523110004

標題:信達證券:A股2024年有望步入牛熊轉折年

地址:https://www.iknowplus.com/post/58341.html