浙商宏觀:歐央行政策步調與聯儲趨同

核心觀點

本月歐央行加息25BP並表示7月將繼續加息,對於年內降息空間並未予以指引。整體來看,當前歐央行的政策指引表現出了與聯儲較強的趨同性,未來可能雙雙面臨信用收縮壓力,在信用收縮的差異化影響在兩大經濟體中進一步清晰以前,美元短期可能維持震蕩。

歐央行加息周期仍未結束,下半年縮表提速10月是縮表高峰

利率方面,6月議息會議歐央行繼續加息25BP,將三大政策利率主要再融資利率、隔夜存款利率、隔夜貸款利率分別提升至至4.0%、3.5%和4.25%,符合預期。對於未來的加息路徑,拉加德指出未來歐央行將繼續秉持相機抉擇的原則,但7月大概率將繼續加息。

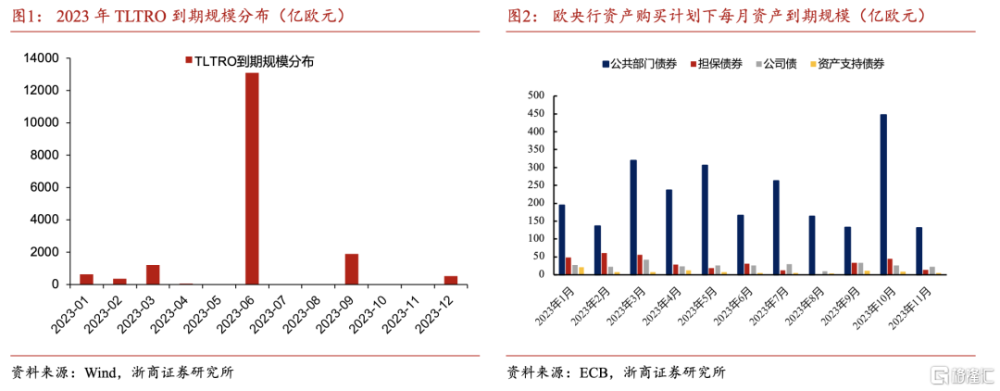

縮表方面,與6月議息會議公告一致,從7月起,歐央行將對縮表速度進行調整並停止APP項下的所有再投資,對應下半年的縮表規模將明顯增加,平均每月縮表規模將近250億歐元,相較Q2提速近60%。具體來看,7、8、9、10、11、12月的縮表規模將分別達到310億、179億、212億、525億、175億、86億歐元。

>>上修通脹預期的同時下修增長預期,信用收縮同樣是歐元區下半年的主线

通脹預測方面,歐央行預測指向工資粘性導致的核心通脹壓力仍然顯著。歐央行將2023和2024年的通脹預期分別上調至5.4%和3.0%,前值分別爲5.3%和2.9%;其中核心CPI上修幅度更大,2023和2024年預期分別上調至5.1%和3.0%,前值分別爲4.6%和2.5%。

經濟預測方面,歐洲當前面臨的情況與美國較爲類似,信用收縮同樣是下半年的重要變量,尤其是下半年大量長期再貸款的到期可能加劇信用收縮壓力。本月議息會議歐央行將歐元區2023年的GDP增長預期由前值1.0%下修至0.9%,主要反映信用收縮下歐元區增長壓力加劇,符合我們前期判斷。歐元區的信貸緊縮一方面源自加息,歐元區4月商業貸款利率已升至4.4%,是過去10年最高水平;另一方面源自於數量型貨幣緊縮,主要源自TLTRO的漸進到期。

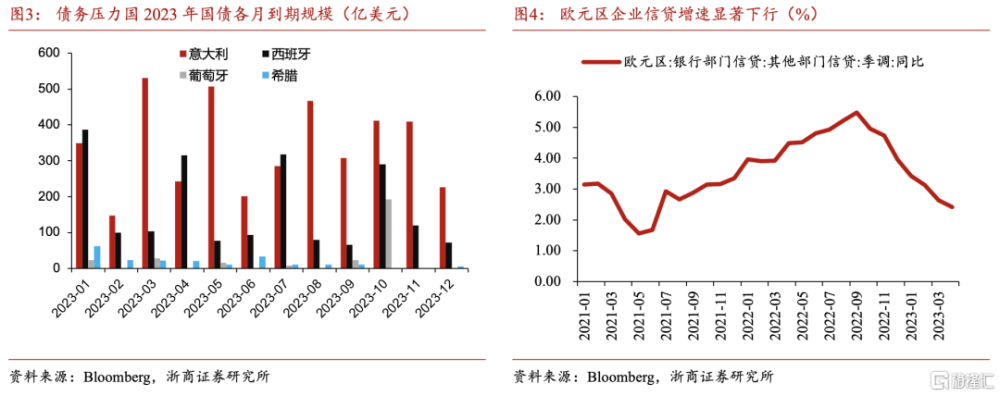

我們曾於前期報告指出,下半年除了針對債券的“主動縮表”外,歐央行資產負債表中大量的TLTRO(長期再融資工具)到期,可能加劇歐洲銀行體系的信用收縮風險。從到期量來看,2023年將是TLTRO的到期大年,僅6月份便有超過1.3萬億歐元的TLTRO到期,全年到期規模或將達到1.7萬億歐元。實際上,2022年10月歐央行將TLTRO利率上調50BP,成本提升後銀行已經开始大面積歸還再貸款,TLTRO余額自10月起明顯回落,歐元區對非政府部門的信貸增速也隨之在11月开始迅速下滑,近期歐元區企業信貸增速已下滑至2.4%,是2021年下半年以來的最低點,下半年TLTRO持續到期將進一步壓縮歐元區信貸環境。

主權債務壓力仍是歐央行的重要制約,10月是歐債壓力的重要窗口

我們曾於前期多篇報告中指出主權債務壓力仍是未來歐央行緊縮的重要制約。

2023年3-4季度將是意大利、西班牙、葡萄牙、希臘等國的債務集中償還期,其中10月意大利、西班牙和葡萄牙將分別有411.5億、289.8億和192.4億美元的主權債務需要償還,佔全年未償債總額的15%以上,屆時歐洲主權債務壓力可能在縮表背景下再次顯性化。

我們已於上文指出,10月也是下半年歐央行縮表計劃項下到期壓力最大的時間點,到期規模將達到525億歐元,歐洲金融穩定性10月或再次面臨挑战。

歐央行整體政策節奏與美聯儲趨同,美元短期維持震蕩

本月歐央行的政策指引表現出了與聯儲較強的趨同性,未來可能雙雙面臨信用收縮壓力,在信用收縮的差異化影響在兩大經濟體中進一步清晰以前,美元短期可能維持震蕩。

未來加息節奏方面,歐央行未來至少仍有1次加息;美聯儲本月點陣圖指向年內仍有2次加息空間,但當前市場並不“买账”CME利率期貨顯示僅做1次加息定價,我們同樣認爲伴隨下半年衰退壓力逐步顯性化美聯儲未必能足額兌現點陣圖給出的加息空間。

年內降息空間方面,美歐央行當前並未給予年內降息指引。

風險提示

美國通脹超預期惡化;美聯儲緊縮超預期

注:本文節選自浙商證券宏觀研究團隊於2023年6月16日發布的報告《歐央行政策步調與聯儲趨同——歐央行6月議息會議傳遞的信號》

分析師:李超S1230520030002 浙商證券首席經濟學家、聯席所長、大資產組組長

標題:浙商宏觀:歐央行政策步調與聯儲趨同

地址:https://www.iknowplus.com/post/5291.html