美股反彈: “劫後余生”還是“峰回路轉”?

當“技術性反彈”遭遇“信心不足”,美股這波上漲究竟是“曇花一現”還是“柳暗花明”?就在前兩個月,標普500剛剛大跌10.3%,上周(10月27日-11月3日)6%的漲幅就緊隨其後,創下近一年以來的最大單周漲幅。考慮到上周美聯儲“嘴上鷹”而“行動鴿”+非農就業大幅降溫,美債也從“一路高歌猛進”至5%的高位回落,這一系列因素都推高了股市的上漲,那么在此情形下,美股是超跌反彈,還是會“一路向上”?

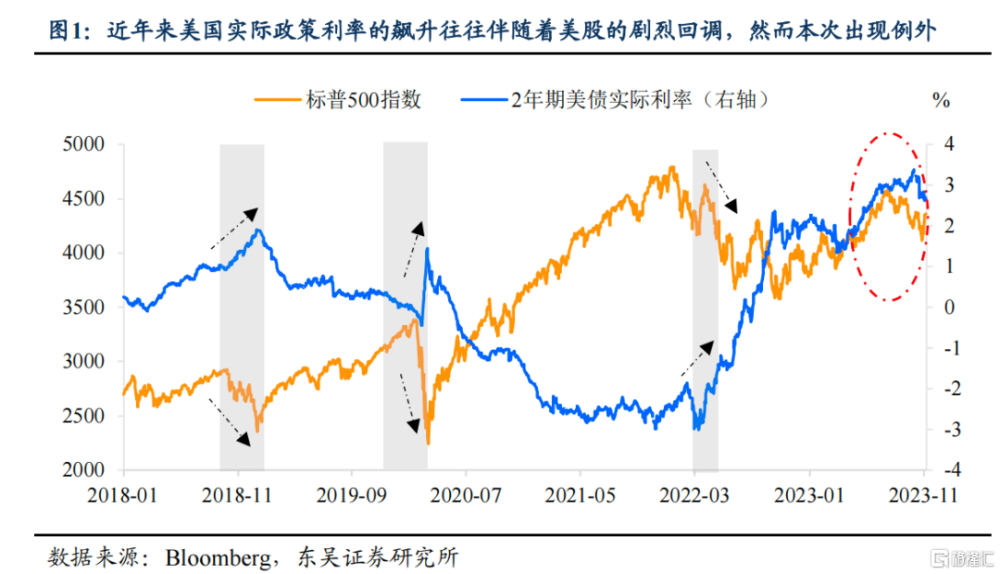

從估值角度,加息周期往往損害美股估值。不過當前股票風險溢價處於20世紀70年代以來的最低,今年實際收益率的上升也尚未導致通常會出現的市盈率的下降(圖1)。

在美股估值和美債收益率密切相關的背景下,考慮到四季度淨發債較7月預期值下降760億美元,謹慎的再融資會議緩解了此前市場核心擔憂的供給衝擊問題,美債短期內再次衝高的可能性較低(圖2-3),估值下跌空間有限,接下來驅動標普調整的動力將主要來自於盈利。

從EPS的角度,市場對於企業盈利將轉爲樂觀。美國三季報除了能源外其他盈利均超預期,市場對美股的交易從低於50日均线積極地突破了200日均线。往後來看,我們認爲這背後的主要原因在於油價不會繼續上漲、美元开始貶值:

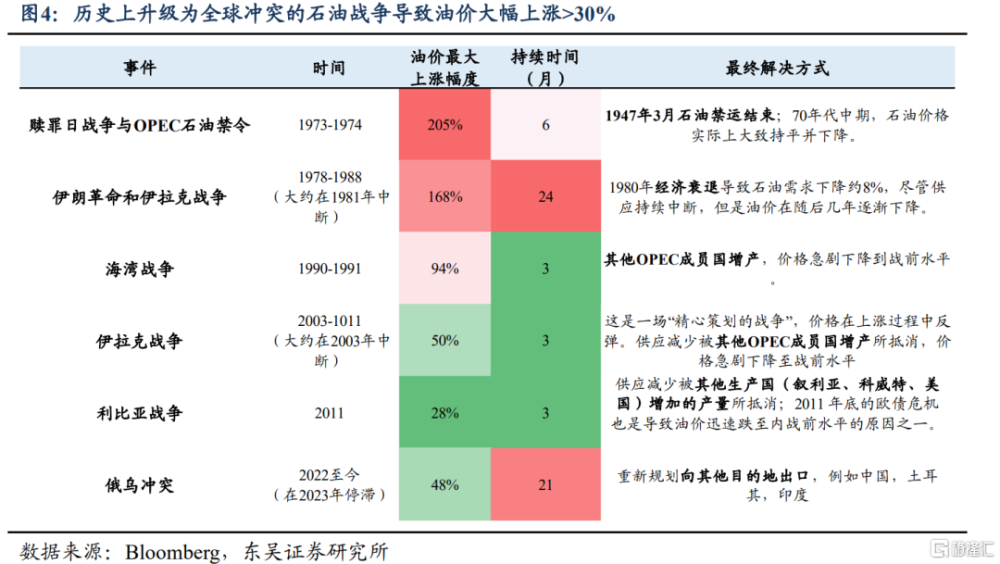

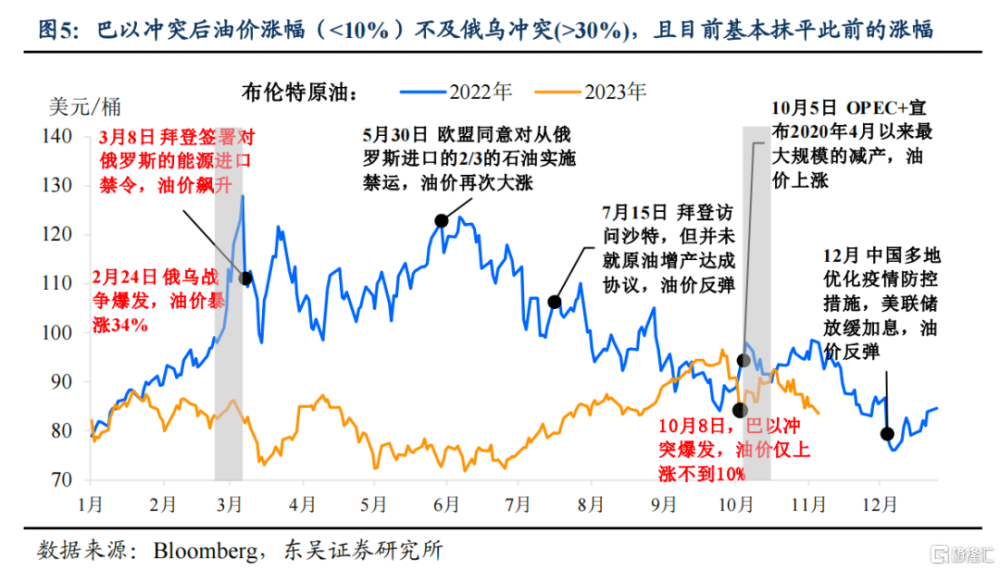

市場對巴以衝突“不买账”,30%的油價漲幅可作爲衡量战爭是否會擴散的關鍵門檻。因爲局部衝突通常不會影響其他市場,除非它會影響全球商品供應、或者升級爲範圍更廣的地區或全球衝突(圖4):一個可以直觀觀察到的便是石油價格在俄烏衝突爆發後上漲30%,而巴以衝突後目前基本保持持平(圖5)。基於此,我們認爲衝突升級至範圍更廣的地區战爭並非基准情形,油價面臨一定的下行風險。

不過由於战爭形式多變且難以預測,短期內雙方衝突升級的風險點在於:以色列是否會全力打擊黎巴嫩真主黨以及是否會迫使伊朗及其代理人(尤其是真主黨)參與其中。

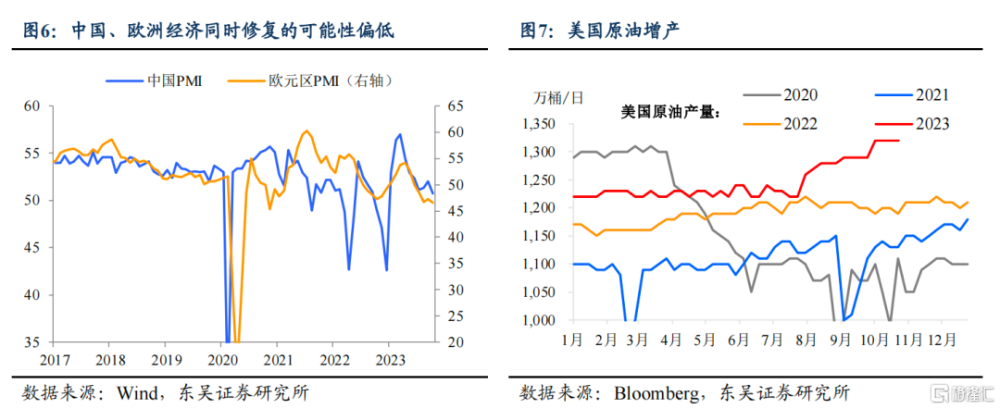

而如果我們切換至供需的角度來看,需求改善不順+供給衝擊減緩導致油價進一步上漲的空間十分受限,則對於擠壓企業的利潤“力道”可能沒那么足。中、歐洲經濟同時修復的可能性偏低,在經濟回歸復蘇性增長之前,對原油需求的提振都將十分有限。雖然供給方面的因素更加復雜,不過從美國方面產量和庫存的回升,以及俄羅斯繼續減產也沒能推動油價上漲來看,未來油價繼續上漲的支撐已經減弱(圖6-7)。

其實不讓油價走高是“一致的愿望”,因爲高企的油價無論對於沙特還是歐美都是“不可承受之重”:原油產量的削減導致沙特三季度經濟增速接近-4%,而歐美明年又面臨大選。除此之外,油價的下降將讓全球央行“松口氣”,明年可以順利地打开降息周期。

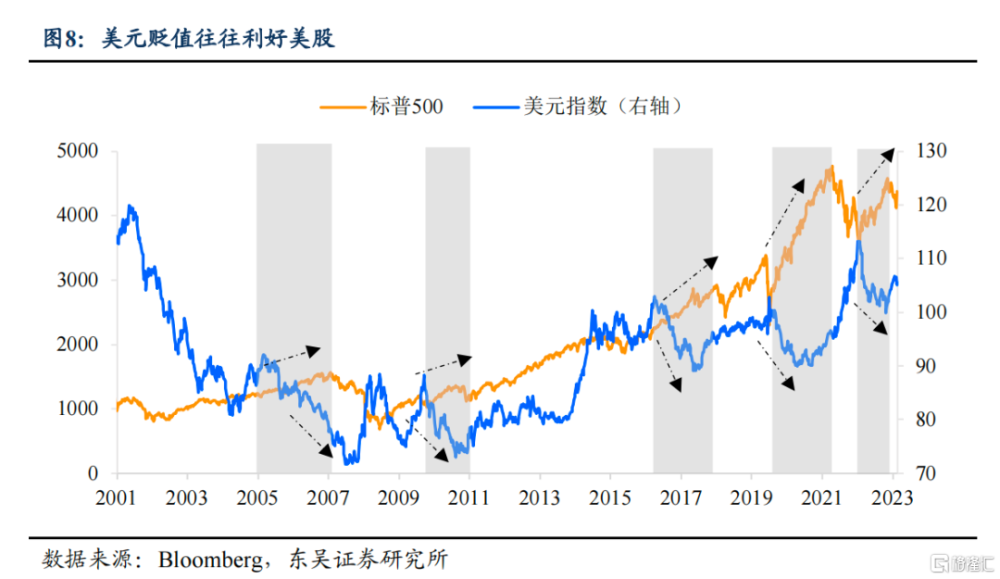

強美元難以爲繼,美元貶值給企業收入增長帶來額外利好。首先,美元在四季度往往走弱。其次財政退坡+超儲消耗對美國經濟支撐效果放緩,美國經濟下行仍是基准情形。而美聯儲基本完成加息周期,市場已提前开始定價明年100bp的降息,美元將整體偏弱。而在基准情形之外,倘若中國明年經濟超預期復蘇(IMF調升了中國2023年、2024年經濟增速至5.4%、4.6%),而美國經濟相對遜色,那么美元走強態勢將進一步減弱。在海外業務佔美股整體盈利比重越來越大之際,美元貶值有利於減少貨幣折算成本及提振海外需求,推動美股企業利潤增長(圖8)。

基於此我們認爲打擊美股的“三記重拳”得到緩解,美股有望進一步上漲。短期內上述三大因素的好轉無論對美股盈利基本面,還是估值的預期均形成利好。不過美債利率進一步的大幅走低還需要就業“大降溫”來配合,而這一關鍵在於失業率能否快速向上突破4%。

風險提示:全球通脹超預期上行,美國經濟提前進入顯著衰退,巴以衝突局勢失控,美國銀行危機再起金融風險暴露。

注:本文來自東吳證券於2023年11月8日發布的《美股反彈: “劫後余生”還是“峰回路轉”? (東吳宏觀陶川團隊)》,作者:陶川 邵翔

標題:美股反彈: “劫後余生”還是“峰回路轉”?

地址:https://www.iknowplus.com/post/49987.html