10月進口增速爲何轉正?

·概 要 ·

根據海關總署統計,美元計價下,2023年10月我國出口總額同比爲-6.4%(9月爲-6.2%);進口總額同比爲3.0%(9月爲-6.3%)。

出口修復受何擾動?從國別來看,主要拖累來自東盟,不過這一定程度上或與去年同期高基數有關,後續有望修復;對美出口在不斷改善,對出口拖累不斷減輕。需要重點關注歐洲和日韓後續經濟表現。從產品來看,主要拖累來自機電產品,而農產品、箱包、家具以及燈具和玩具等表現尚好。此外,多數產品出口價格下跌,或也對出口有一定擾動。

進口大幅轉正,季調環比也顯著高於歷史同期水平,很大程度上或與近期內需政策不斷推出有關。從國別來看,東盟和歐盟貢獻較大,尤其是東盟表現突出,或與中國東盟貿易聯系加強有關;從產品來看,原油和鐵礦砂貢獻較大,原油表現突出或與中俄貿易聯系仍緊密有關。從量價拆分來看,主要進口商品數量和價格表現都不錯,尤其是未鍛造銅、鐵礦砂和集成電路的進口數量增速和進口價格增速均爲正。

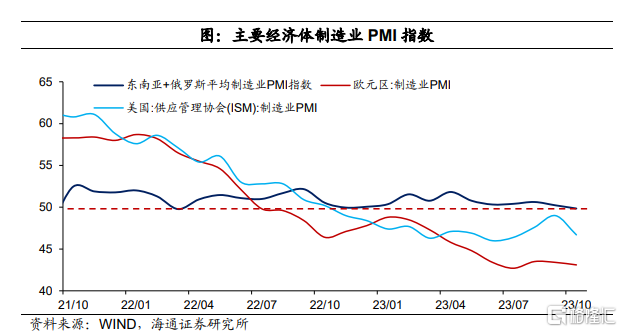

往前看,我國出口有望在年底繼續修復。當前外需景氣尚可,主要經濟體景氣指數有韌性;東盟等主要經濟體景氣指數相對比歐美表現要好,年初以來持續穩定在枯榮线以上。此外,從中長期來看,我國經濟具有較大的增長潛力。

風險提示:海外政策收緊超預期,海外經濟衰退超預期。

根據海關總署統計,美元計價下,2023年10月我國出口總額同比爲-6.4%(9月爲-6.2%);進口總額同比爲3.0%(9月爲-6.3%)。10月貿易順差收窄爲565.3億美元。

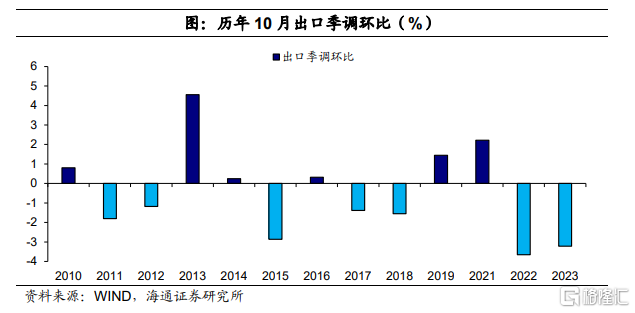

10月出口同比增速-6.4%,較9月小幅下滑0.2個百分點。從季調環比來看,10月出口季調環比爲-3.2%,爲過去10年同期跌幅相對較多的一月。

出口修復趨勢受何擾動?

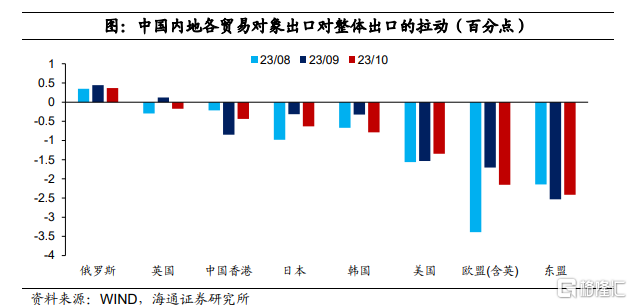

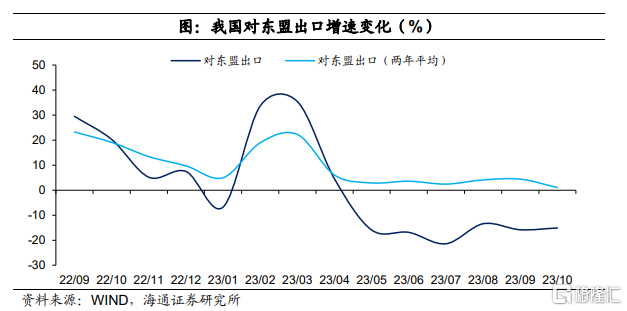

從國別來看,對出口拖累較爲嚴重的仍是美國、歐盟和東盟等地區,而俄羅斯是重要貢獻來源。10月中國對東盟出口增速下跌15.1%,拖累出口2.4個百分點,是10月拖累最嚴重的經濟體。這很大程度上或與去年同期基數較高有關,例如,去年10月中國對東盟出口增速爲20.3%。如果剔除基數影響,10月中國對東盟出口增速爲1.5%。

並且,在基數減弱下,中國對歐盟和日韓出口跌幅擴大也有一定幹擾。10月中國對歐盟出口跌幅擴大至11.9%,拖累出口2.2個百分點;對日本出口跌幅擴大至13.0%,拖累出口0.6個百分點;對韓國出口跌幅擴大至17.0%,拖累出口0.7個百分點。

此外,中國對美出口跌幅持續收窄,對總出口的拖累也不斷減弱,好於歐盟和東盟。

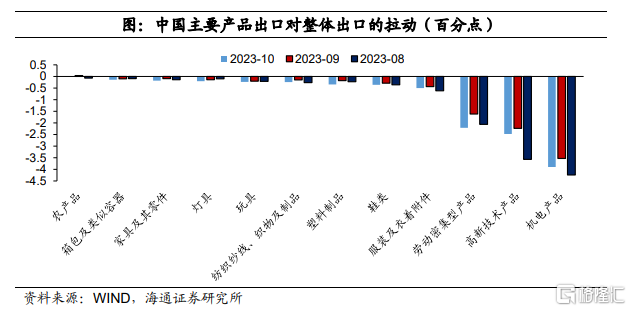

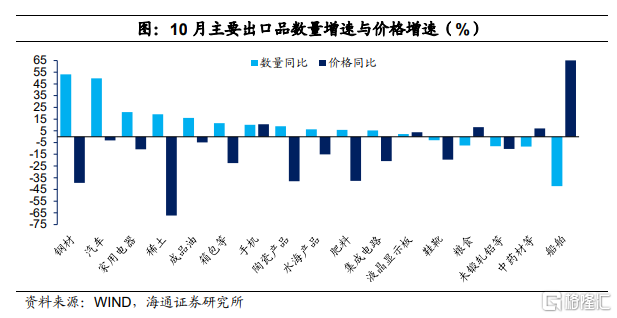

分產品來看,機電產品拖累較大。10月中國機電產品出口跌幅擴大至6.7%,對出口拖累3.9個百分點。高新技術產品和勞動密集型產品出口跌幅也有所擴大,對出口拖累都超過2個百分點。進一步來看,農產品、箱包、家具以及燈具和玩具等表現尚好。

從量價拆分來看,多數產品出口數量增速爲正,不過價格在持續拖累,多數產品出口價格增速爲負,也是導致出口表現偏弱的原因。

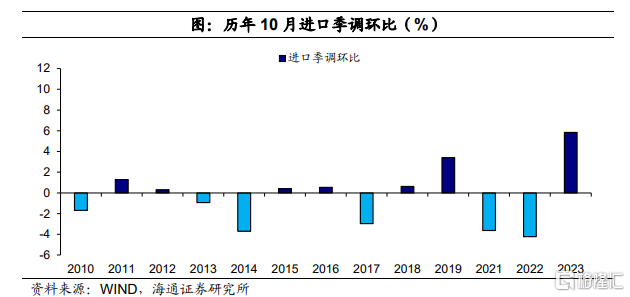

美元計價下,10月我國進口總額同比增速轉正至3.0%,較9月大幅上升9.3個百分點。從季調環比來看,10月進口季調環比爲5.8%,明顯高於過去十年同期水平。

進口爲何轉正?這很大程度上或與近期內需政策不斷推出有關。

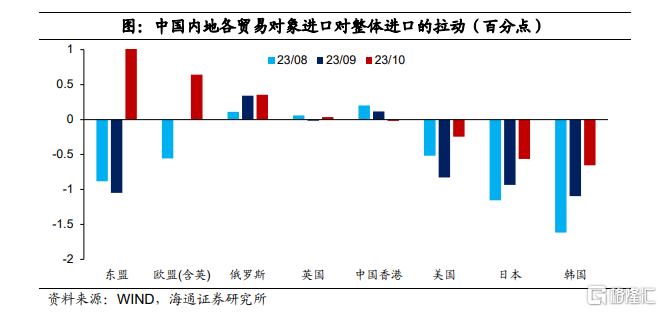

從國別來看,東盟和歐盟貢獻較爲明顯。10月中國自東盟進口增速大幅轉正至10.2%,較9月上升17.2個百分點,貢獻進口增長1.5個百分點,是最主要的貢獻。考慮到去年同期自東盟進口增速並不算特別低,10月這一表現或與內需政策不斷推出以及“一帶一路”10周年,中國加強與東盟貿易聯系有關。後續表現仍需進一步跟蹤。

10月中國自歐盟(含英)進口增速也提升了5.7個百分點,貢獻進口增長0.6個百分點,貢獻度僅次於東盟。

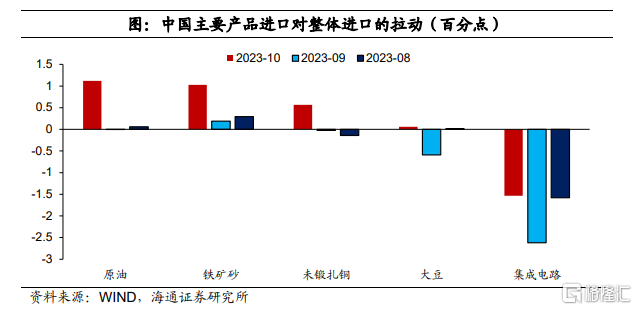

從產品來看,原油和鐵礦砂表現較好。10月中國進口原油增速大幅轉正至8.5%,貢獻進口1.1個百分點,是最主要的貢獻;進口鐵礦砂增速大幅擴大至22.1%,也貢獻進口1個百分點。而原油的大量進口或與中俄貿易依然緊密有關,例如,10月自俄羅斯進口也貢獻總進口0.4個百分點,僅次於東盟和歐盟。後續有望繼續保持。

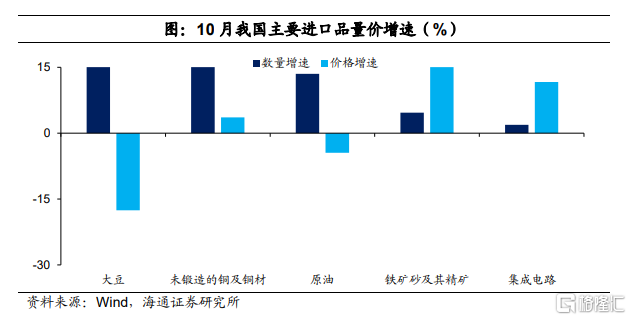

從量價拆分來看,主要進口商品數量和價格表現較好,例如,10月大豆進口數量大幅轉正至24.6%,很大程度上與去年同期低基數有關(2022年10月進口爲-19.0%);未鍛軋銅進口數量也大幅轉正至23.7%,原油進口數量保持2位數增長,均對10月進口有較大提振作用。

而未鍛造銅、鐵礦砂和集成電路進口數量增速和進口價格增速均爲正,對進口提振效果或更明顯。

往前看,我國出口有望在年度繼續修復。一方面,從去年8月开始,我國出口增速开始不斷放緩,年底基數效應的大幅下降對出口數據有支撐。

另一方面,海外需求景氣尚可,目前歐美等主要經濟體景氣指數有韌性,將對我國外需有一定支撐。考慮到東盟等主要經濟體景氣指數相對比歐美表現要好,年初以來持續穩定在枯榮线以上,對我國出口有持續的貢獻。

此外,從中長期來看,我國經濟具有較大的增長潛力。

風險提示:海外政策收緊超預期,海外經濟衰退超預期。

注:本文來自海通證券於2023年11月8日發布的《“積極”的財政:需要多少量?(海通宏觀 梁中華)》,分析師: 梁中華

標題:10月進口增速爲何轉正?

地址:https://www.iknowplus.com/post/49673.html