短債機會有多大?

11月份資金面將得到兩方面的資金補充:一是前期特殊再融資債資金下撥,約1萬億元。二是公共財政超支(包括增發國債影響在內),約1萬億元。

資金需求方面,11月份主要是政府債務發行1.1萬億元虹吸流動性,信貸方面影響不大,消耗超儲約1000億元。

結合資金供需情況,國海證券判斷11月份銀行間資金缺口或環比10月份縮小8000億元左右,資金利率中樞回落的概率較大。從資金缺口觀察,11月份資金面情況或好於9月份,但不及8月份。

盡管11月初以來短債明顯走強,隱含了投資者對於資金面再寬松的預期。但是國海證券認爲11月份資金利率中樞有望低於9月份,相較於最新行情短債或仍有一定的做多空間,相關投資機會建議關注。

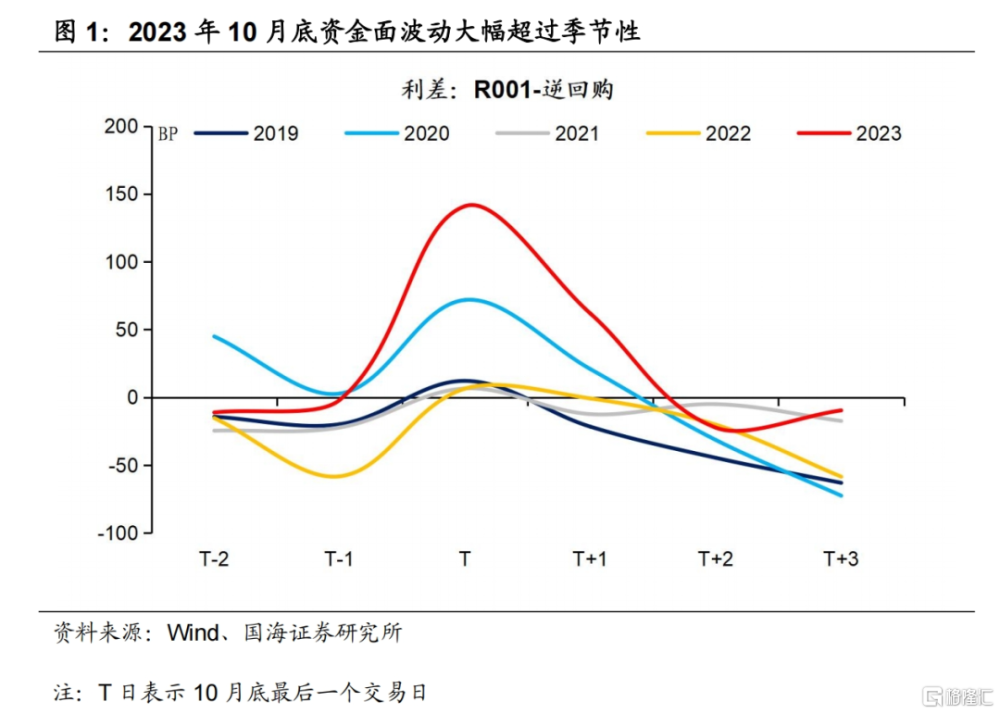

10月末至11月初,銀行間資金面出現大幅波動。10月最後一個交易日,R001高出逆回購利率141BP,爲2019年以來最高值,盤中一度出現50%的最高回購利率,資金面緊張狀況引發市場關注。然而另一方面,11月初資金面又快速寬松,11月2日以來R001回落至逆回購利率以下,並推動短債市場走強。

如何理解近期資金面的超季節性大幅波動?更重要的是,經過月初的走強行情之後,短債市場還有多少機會?接下來,本文將從影響近期資金面的3個因素入手,進行分析。

1、政府債務供給與資金下撥

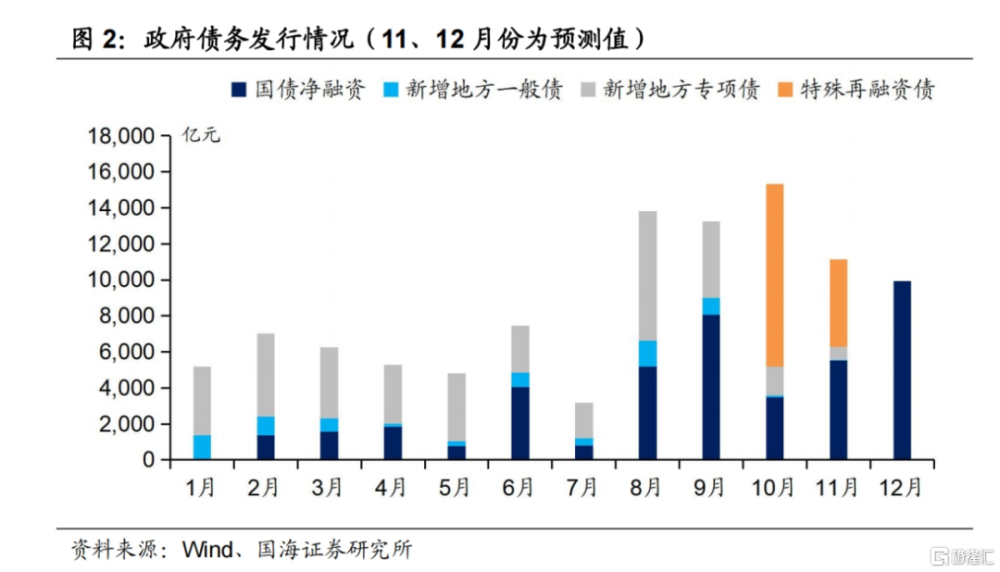

自7月30日報告《資金面擾動浮現》以來,國海證券持續提示政府債務發行及其後的資金下撥,將會對資金面產生明顯擾動。國海證券認爲,10月末的資金面明顯收緊,主要是受到了同期特殊再融資的密集發行,虹吸流動性的影響。在10月29日報告《國債增發,如何影響債市?》中,國海證券跟進預測了11、12月份政府債務發行規模。

從最新的情況來看,政府債務發行出現了2點變化,值得關注:

①11月份182天、91天貼現國債單筆發行規模,從10月份的950億元下降至800億元。國海證券假設國債發行規模是連續的,由此測算11-12月份國債淨融資額分別爲5527億元、9928億元,全年淨融資略超出赤字1025億元。(詳細測算過程請參考《國債增發,如何影響債市?》)。

②特殊再融資債發行節奏有所放緩。截至最新數據,11月第二周(11月6日當周)有4筆、規模849億元特殊再融資債發行,發行強度較10月底放緩。截至11月9日,已發行與披露發行計劃的特殊再融資債規模爲11280億元。從這一節奏判斷,國海證券認爲年內特殊再融資債發行規模,可能不會超出1.5萬億元。甚至可能略低於該數字,剩余部分額度留待明年根據實際需求發行。

綜合上述變化,國海證券更新預測11、12月份政府債務淨融資規模分別爲11149億元、9928億元(圖2)。若年內特殊再融資債發行規模低於1.5萬億,11月份淨融資數據還需下調

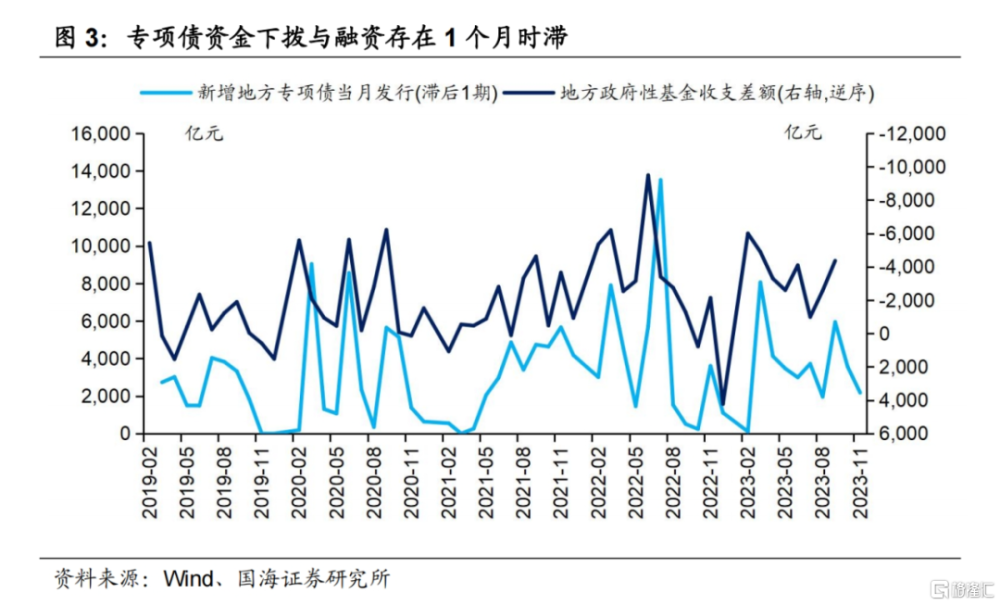

從環比節奏上,11月份政府債務發行擾動較10月份減少。更重要的是,國海證券認爲10月份超1.5萬億政府債務融資——其中以特殊再融資債爲主,其資金將於11月份基本下撥,有力地補充銀行間資金缺口。國海證券認爲專項債融資與資金下撥的時滯,大概在1個月左右(圖3)。特殊再融資債不涉及到具體項目建設,實際下撥流程時滯或更短。11月初資金面的快速寬松,可能就是10月份特殊再融資債資金下撥帶來的結果。

2、公共財政收支

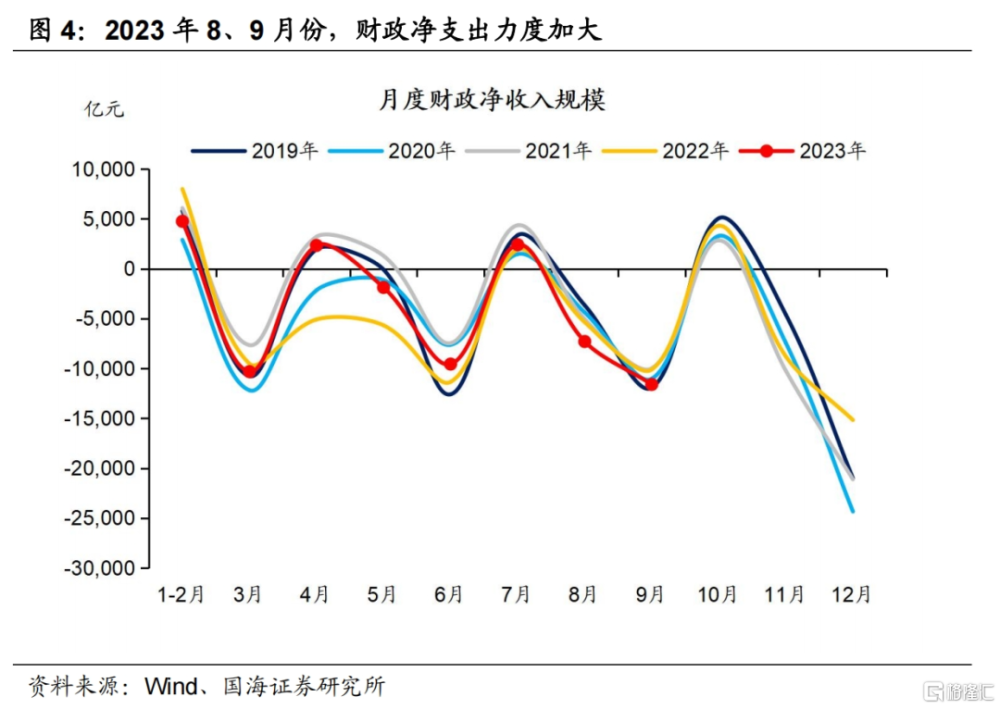

從公共財政收支季節性來看,11月份財政超支力度不小。2019年至2022年,11月公共財政平均淨支出7775億元。考慮到當前財政托底經濟力度加大,已公布的8月、9月財政淨支出數據均高於季節性(圖4),疊加上國債增發逐步落地(其支出也算入公共財政支出當中),國海證券認爲11月份財政淨支出規模可能有1萬億元左右。

這一部分資金將有力補充資金面缺口。

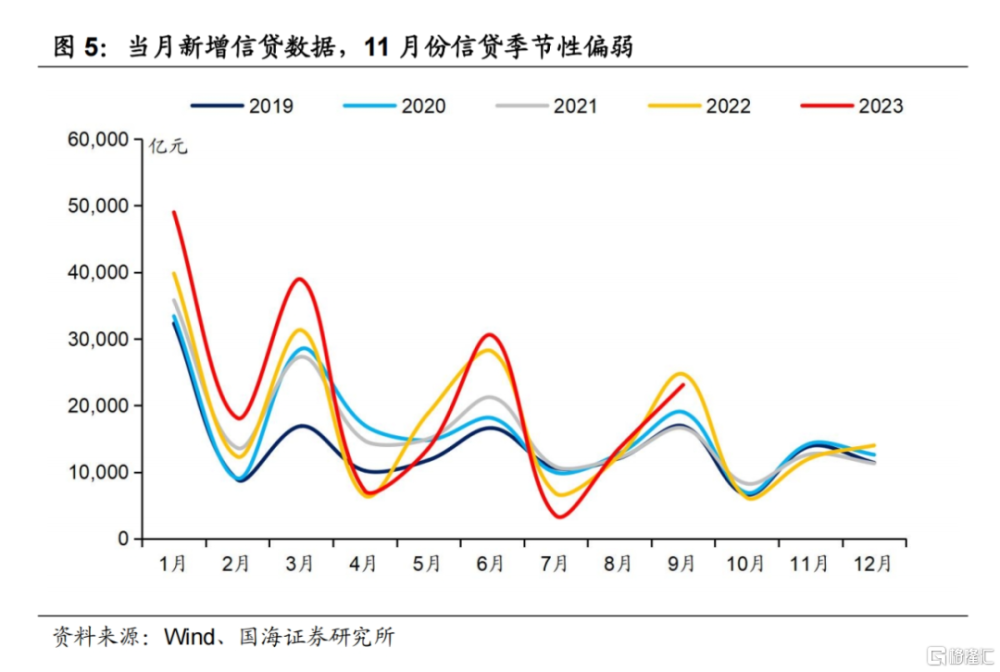

3、信貸投放

若信貸投放速率較快,其派生存款推動銀行間超儲轉化爲法儲,也會擾動資金面。

不過從季節性上來看,11月份是傳統的信貸“小月”。2019至2022年,11月份平均新增貸款13250億元,規模不大(圖5)。乘以銀行間平均法定存款准備金率之後,消耗超儲約1000億元,季節性上對資金面擾動較小。

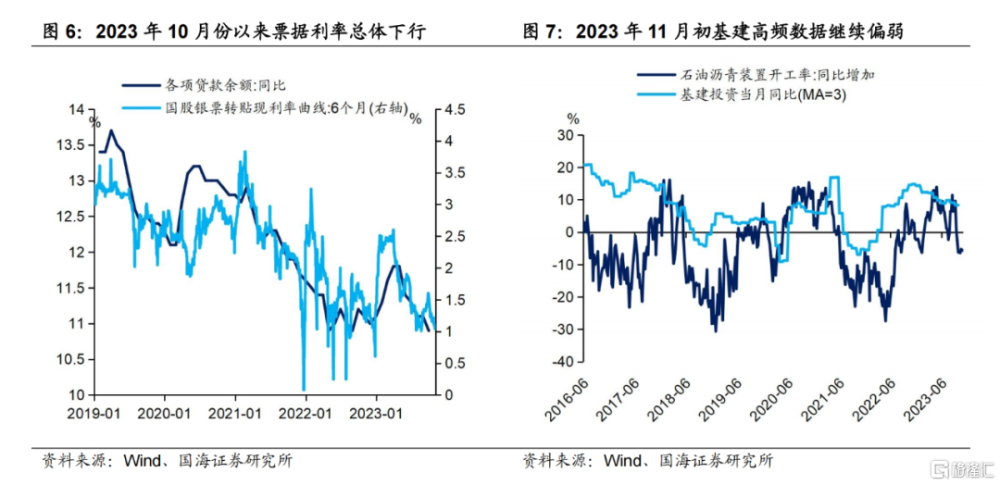

同時從高頻的票據利率來看,10月底盡管資金面緊張,票據轉貼利率反而下行,反映出近期信貸景氣度或不佳(圖6)。值得注意的是,監管要求專項債資金於10月底前使用完畢,理應撬動一部分配套信貸,推動信貸增速回升。但實際情況似乎不及預期。國海證券認爲這可能是地方財政壓力下,專項債資金落地效果不及預期的映射。

展望11月份,國海證券認爲這一情況依然會持續。從基建相關高頻數據上看,國海證券也並未發現近期基建开工出現明顯回暖的徵兆(圖7)。

4、總結

總結來看,國海證券認爲11月份資金面將面臨兩方面的資金補充:一是前期特殊再融資債資金下撥,約1萬億元。二是公共財政超支(包括增發國債影響在內),約1萬億元。

資金需求方面,11月份主要是政府債務發行約1.1萬億元虹吸流動性,信貸方面影響不大,消耗超儲約1000億元。

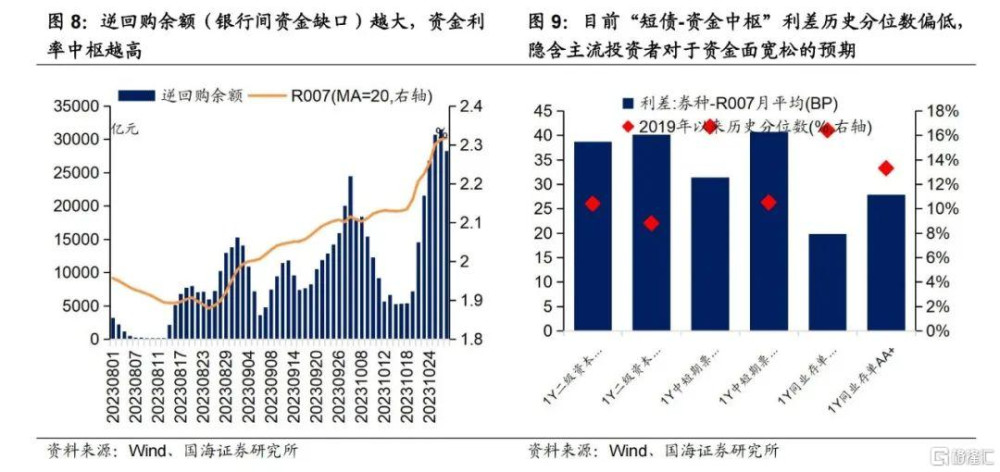

結合資金供需情況,國海證券判斷11月份銀行間資金缺口或環比10月份縮小8000億元左右,資金利率中樞回落的概率較大。如果以央行逆回購余額替代表示銀行間資金缺口的話,11月份銀行間逆回購平均余額或在9000億元左右。

當然,11月初以來短債明顯走強,也反映出債市投資者的主流判斷與國海證券一致。更重要的是,當前短債利率是否已經充分反映資金面寬松的預期?

從“短債-資金利差”歷史分位數觀察,截至11月3日,主流短債-資金利差隱含了債市投資者對於11月份R007中樞回落至2.15%左右的預期(即R007中樞回落至2.15%時,主流短債-資金利差歷史分位數在50%左右)。

對比9月份,彼時R007中樞爲2.12%,銀行間資金缺口(以央行逆回購余額替代表示)平均約11000億元。從資金缺口觀察,11月份資金面情況或好於9月份,但不及8月份(平均逆回購余額僅爲5000余億元)。

綜合考慮國海證券認爲,11月份資金利率中樞有望低於9月份,相較於最新行情短債或仍有一定的做多空間,相關投資機會建議關注。

風險提示:財政支出超預期、政府債務發行超預期、資金面收緊超預期、中國央行貨幣政策超預期、信貸投放超預期、稅收超預期、歷史數據無法預測未來走勢,相關資料僅供參考。

注:本文來自國海證券2023年11月5日發布的《短債機會有多大?》,分析師:靳 毅 S0350517100001;呂劍宇 S0350521040001

標題:短債機會有多大?

地址:https://www.iknowplus.com/post/48985.html